- Налог на доходы физических лиц

Содержание

- 2. гл. 23 НК РФ введена Федеральным законом от 05.08.2000 № 117-ФЗ (2 часть НК РФ) Налог

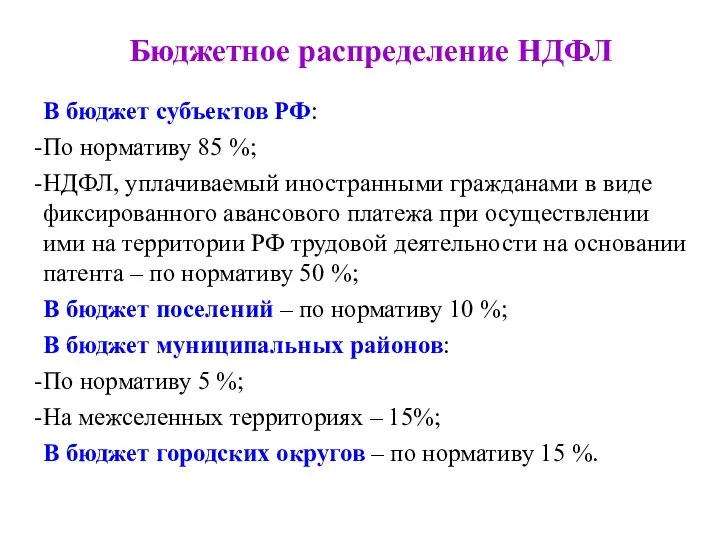

- 3. Бюджетное распределение НДФЛ В бюджет субъектов РФ: По нормативу 85 %; НДФЛ, уплачиваемый иностранными гражданами в

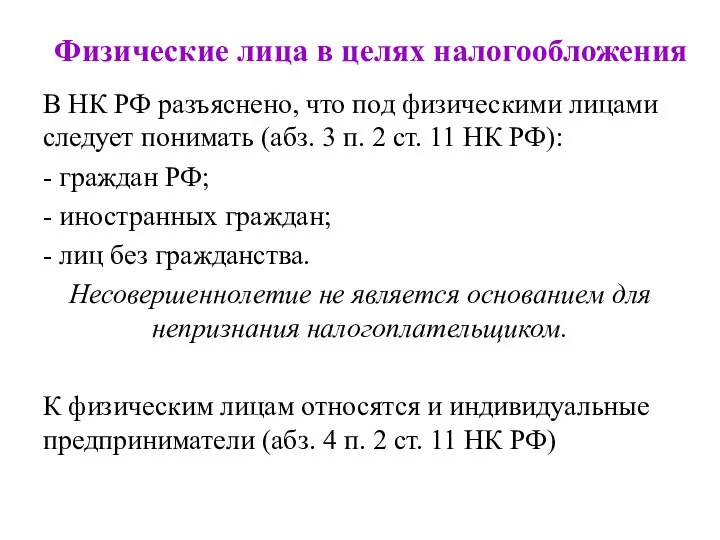

- 4. Физические лица в целях налогообложения В НК РФ разъяснено, что под физическими лицами следует понимать (абз.

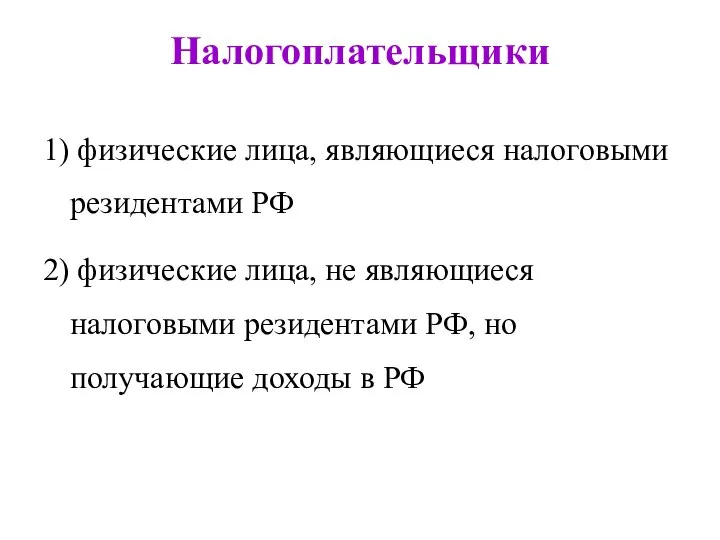

- 5. Налогоплательщики 1) физические лица, являющиеся налоговыми резидентами РФ 2) физические лица, не являющиеся налоговыми резидентами РФ,

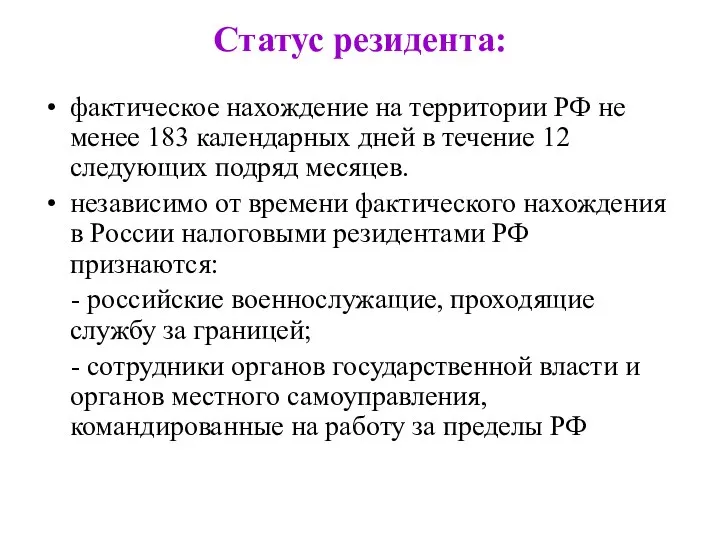

- 6. Статус резидента: фактическое нахождение на территории РФ не менее 183 календарных дней в течение 12 следующих

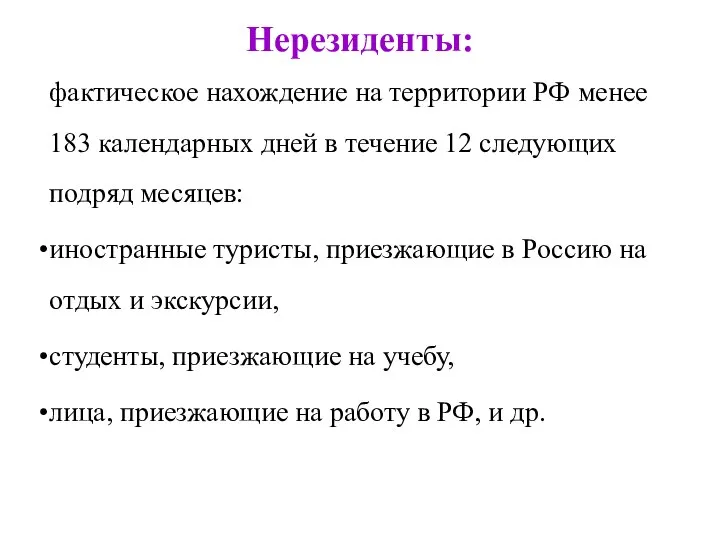

- 7. Нерезиденты: фактическое нахождение на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев:

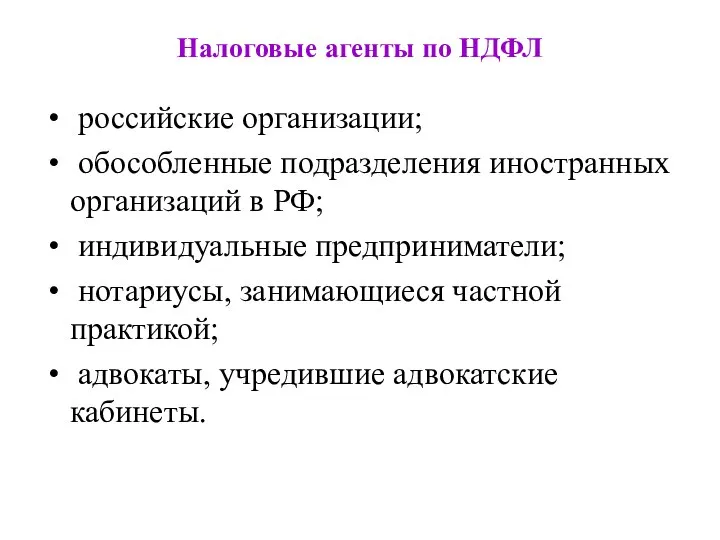

- 8. Налоговые агенты по НДФЛ российские организации; обособленные подразделения иностранных организаций в РФ; индивидуальные предприниматели; нотариусы, занимающиеся

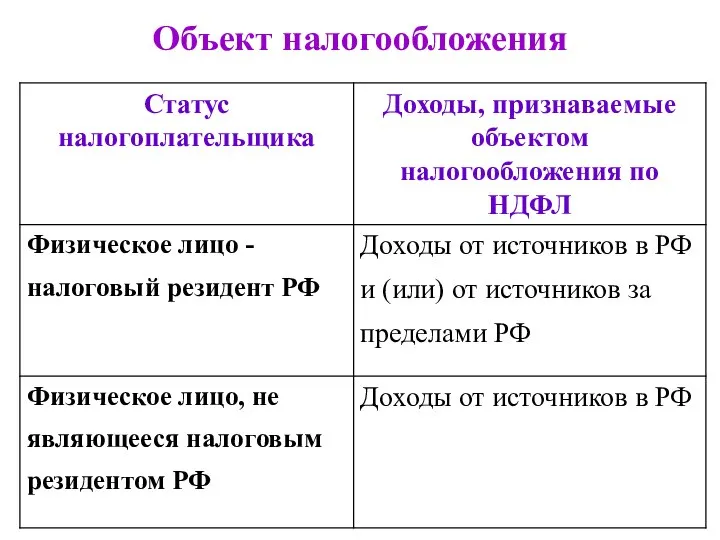

- 9. Объект налогообложения

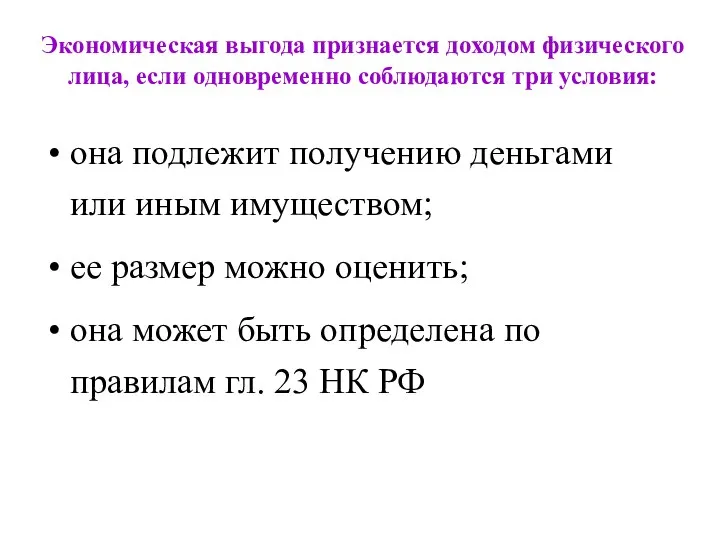

- 10. Экономическая выгода признается доходом физического лица, если одновременно соблюдаются три условия: она подлежит получению деньгами или

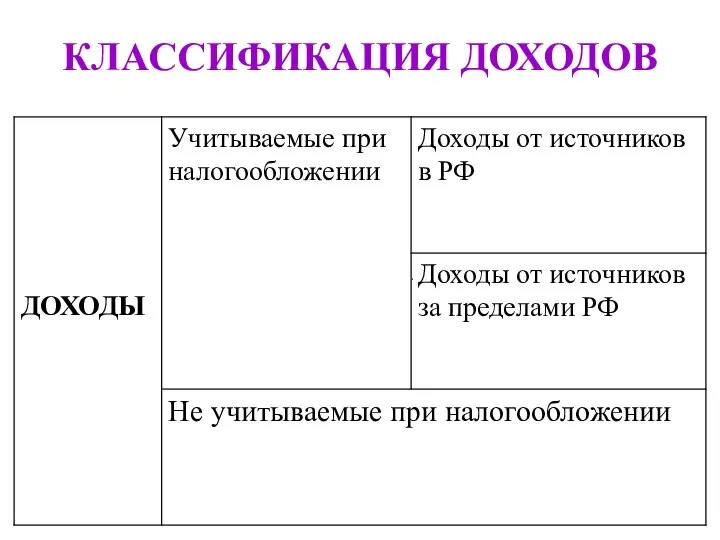

- 11. КЛАССИФИКАЦИЯ ДОХОДОВ

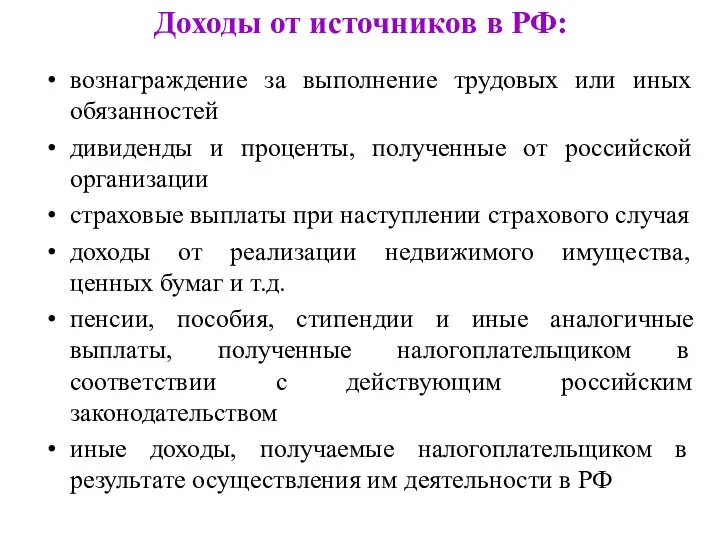

- 12. Доходы от источников в РФ: вознаграждение за выполнение трудовых или иных обязанностей дивиденды и проценты, полученные

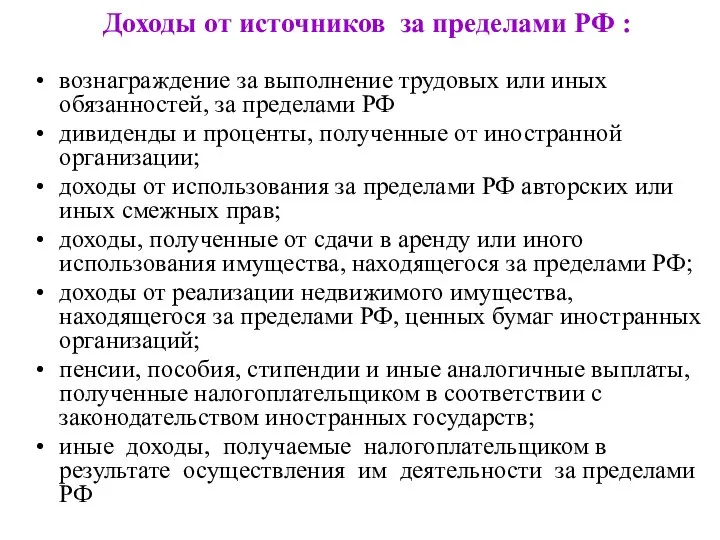

- 13. вознаграждение за выполнение трудовых или иных обязанностей, за пределами РФ дивиденды и проценты, полученные от иностранной

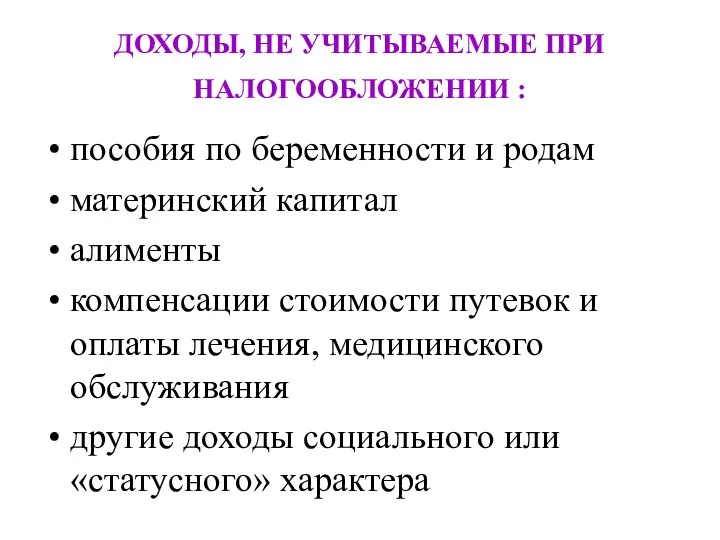

- 14. ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ : пособия по беременности и родам материнский капитал алименты компенсации стоимости

- 15. СОЦИАЛЬНЫЕ СТАНДАРТНЫЕ ПРОФЕССИ-ОНАЛЬНЫЕ ИМУЩЕСТ-ВЕННЫЕ Налоговые вычеты ПО ЦЕННЫМ БУМАГАМ ИНВЕСТИ-ЦИОННЫЕ

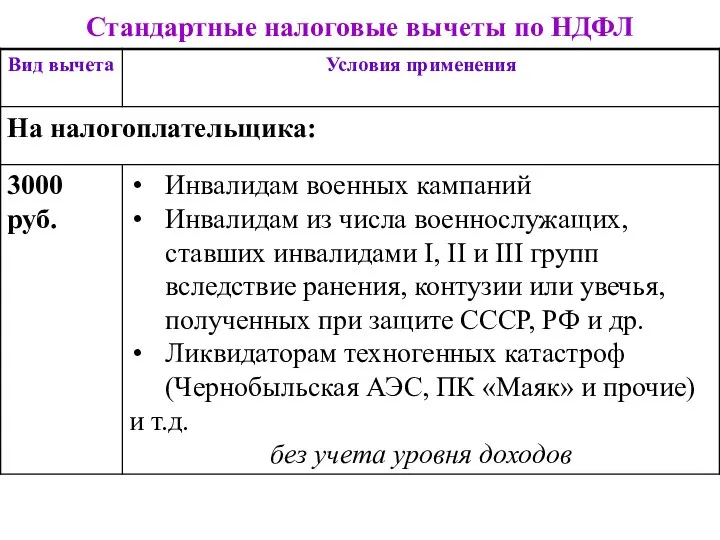

- 16. Стандартные налоговые вычеты по НДФЛ

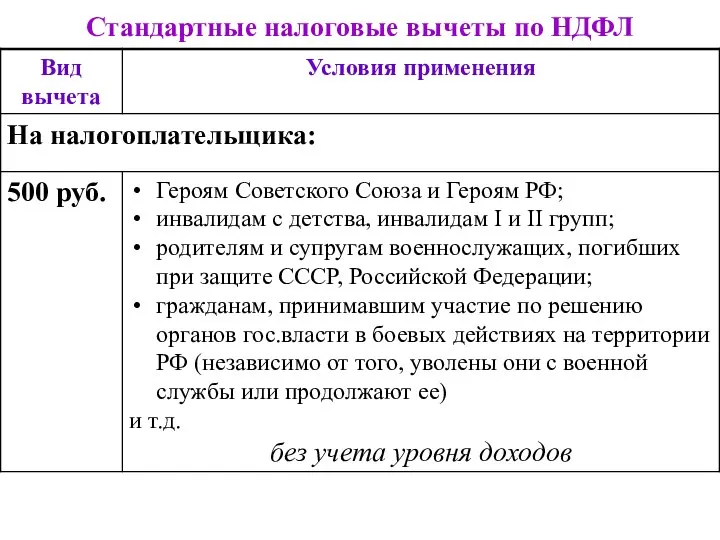

- 17. Стандартные налоговые вычеты по НДФЛ

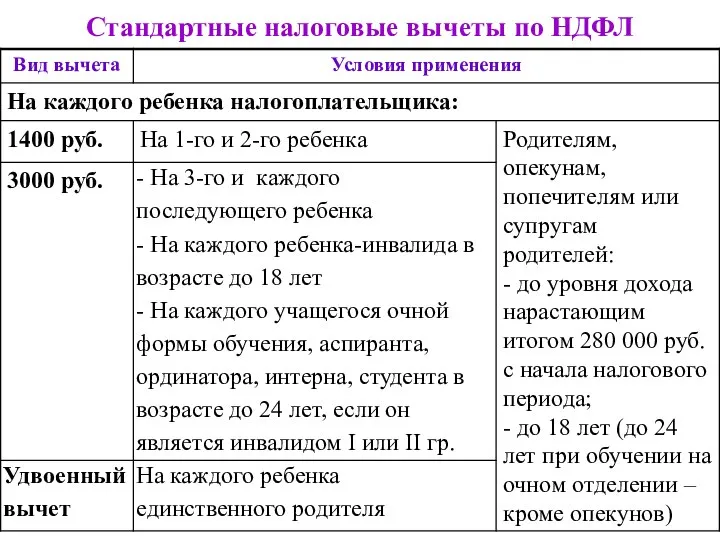

- 18. Стандартные налоговые вычеты по НДФЛ

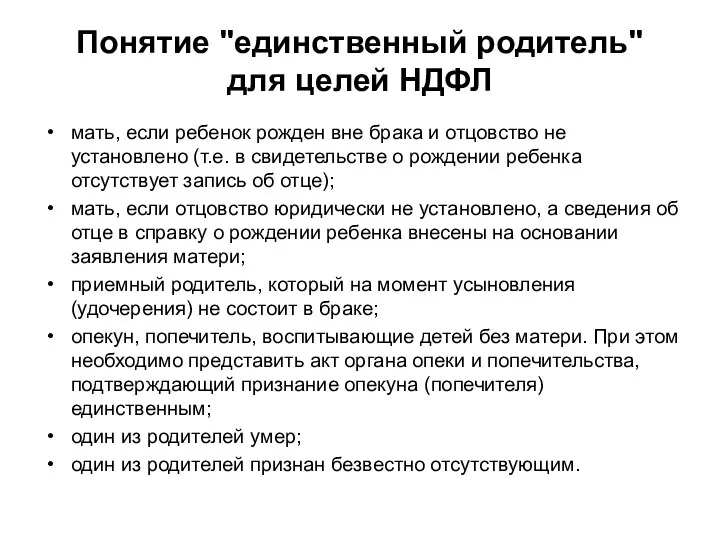

- 19. Понятие "единственный родитель" для целей НДФЛ мать, если ребенок рожден вне брака и отцовство не установлено

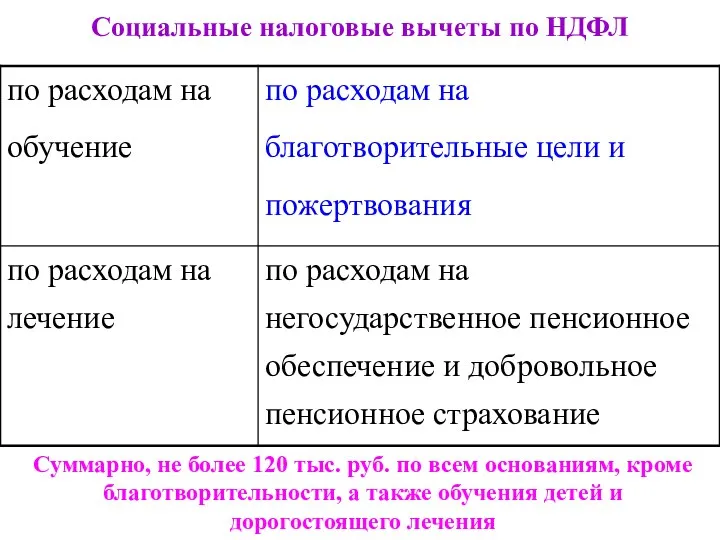

- 20. Социальные налоговые вычеты по НДФЛ Суммарно, не более 120 тыс. руб. по всем основаниям, кроме благотворительности,

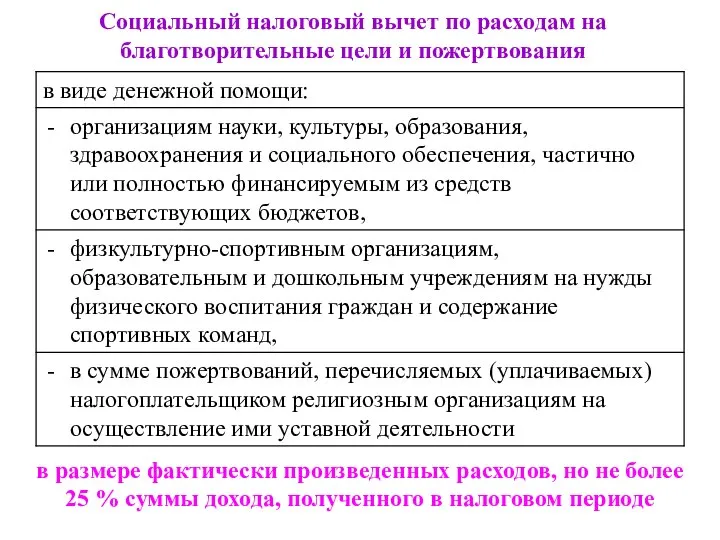

- 21. Социальный налоговый вычет по расходам на благотворительные цели и пожертвования в размере фактически произведенных расходов, но

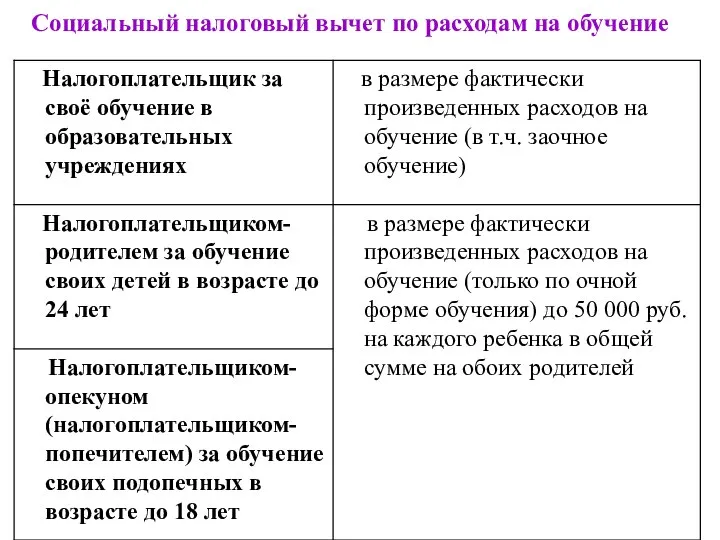

- 22. Социальный налоговый вычет по расходам на обучение

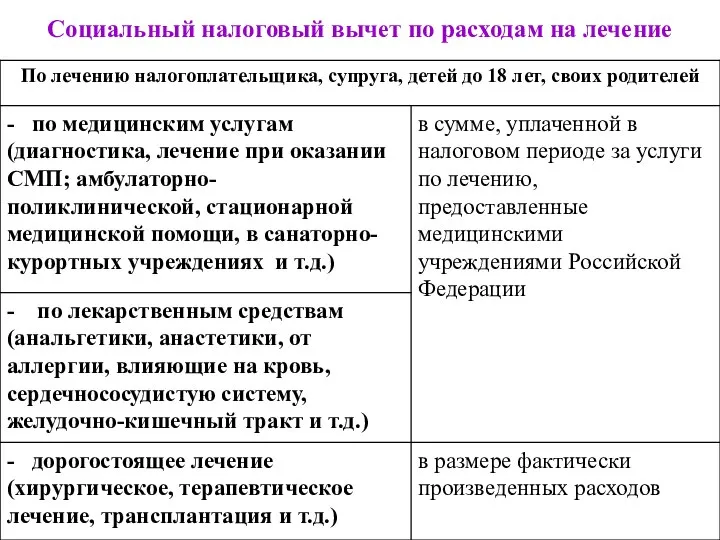

- 23. Социальный налоговый вычет по расходам на лечение

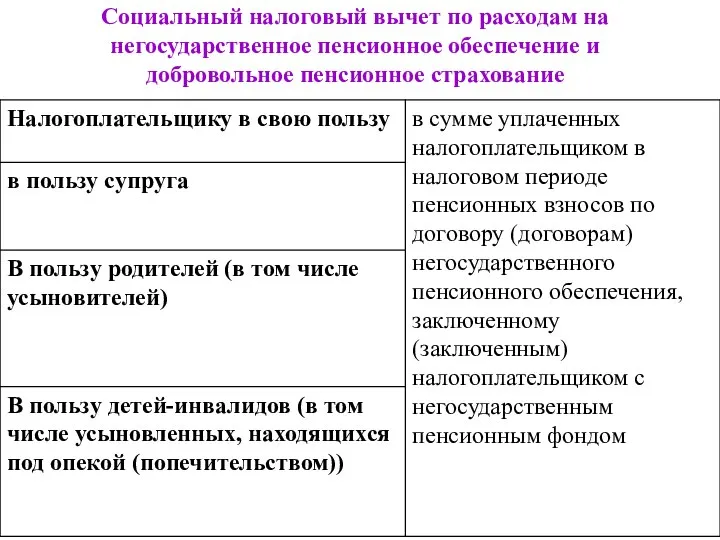

- 24. Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование

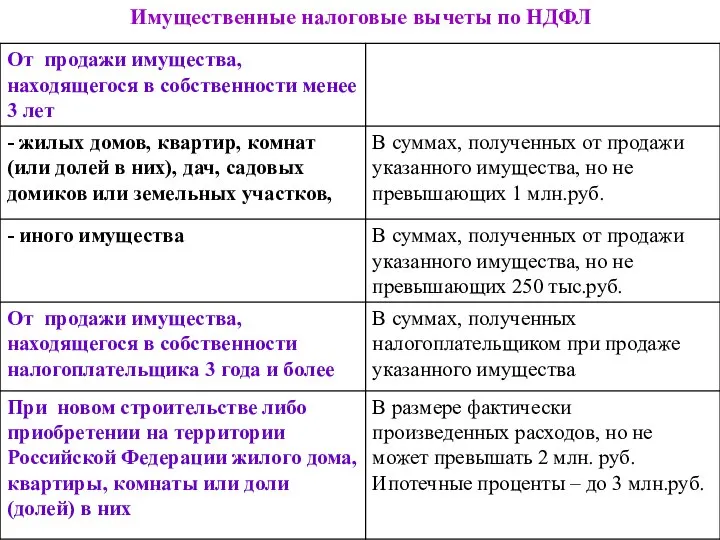

- 25. Имущественные налоговые вычеты по НДФЛ

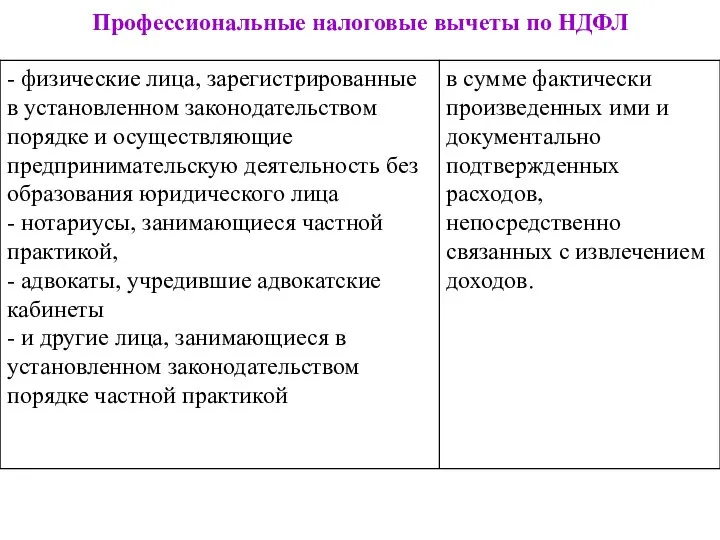

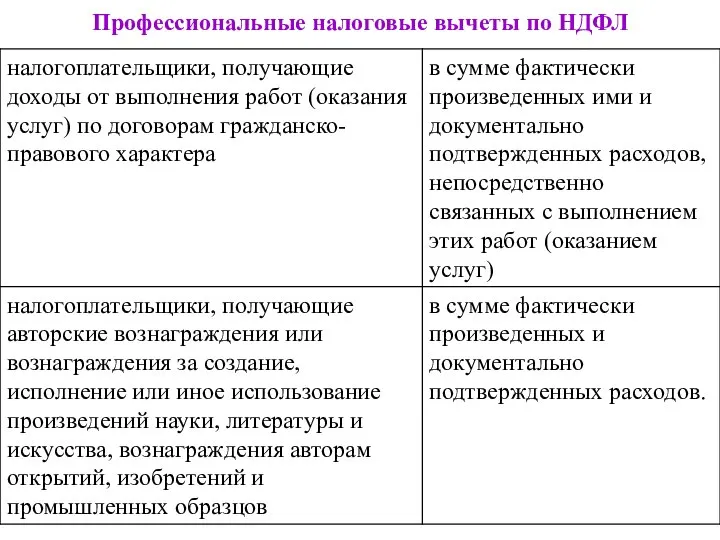

- 26. Профессиональные налоговые вычеты по НДФЛ

- 27. Профессиональные налоговые вычеты по НДФЛ

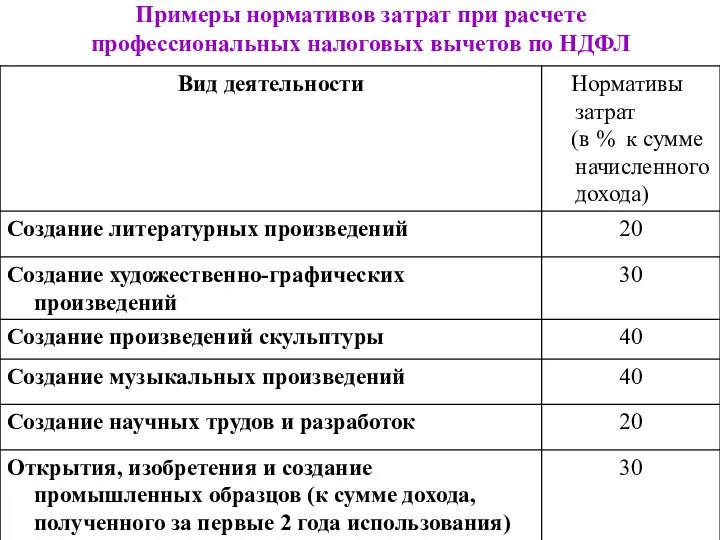

- 28. Примеры нормативов затрат при расчете профессиональных налоговых вычетов по НДФЛ

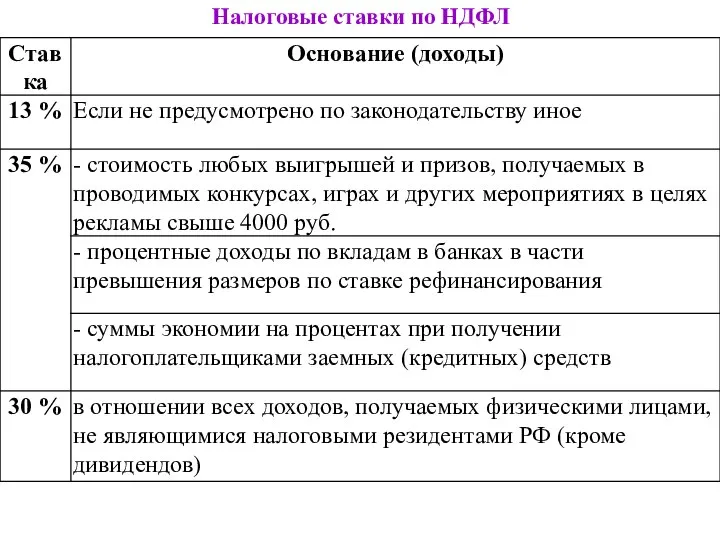

- 29. Налоговые ставки по НДФЛ

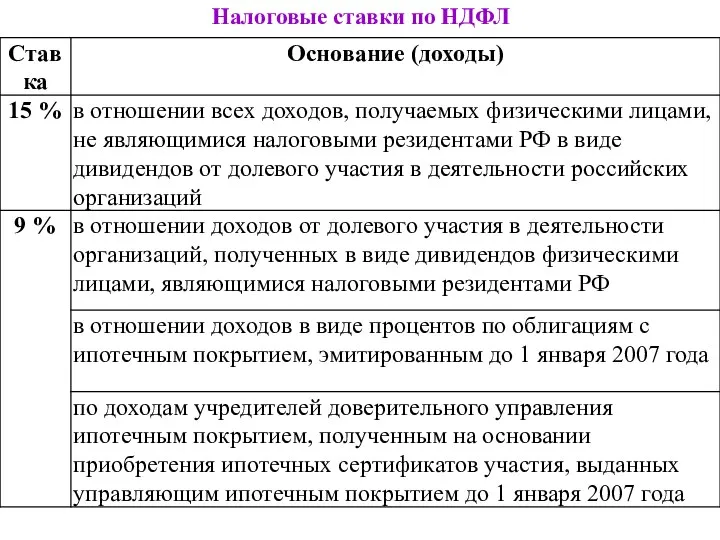

- 30. Налоговые ставки по НДФЛ

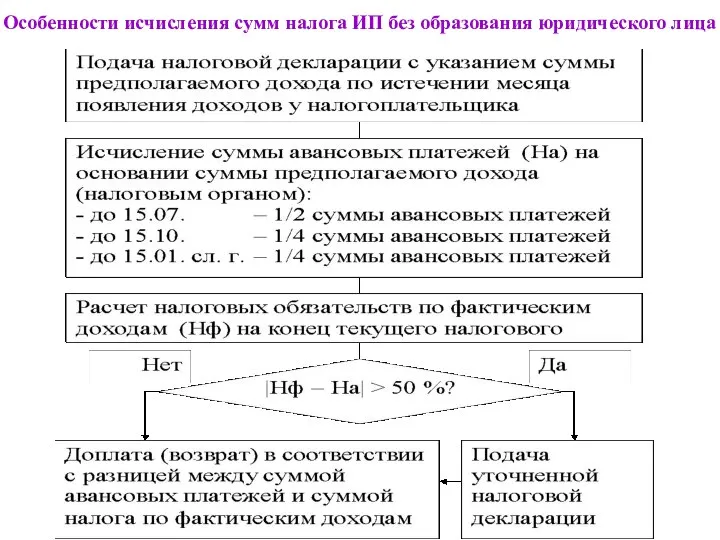

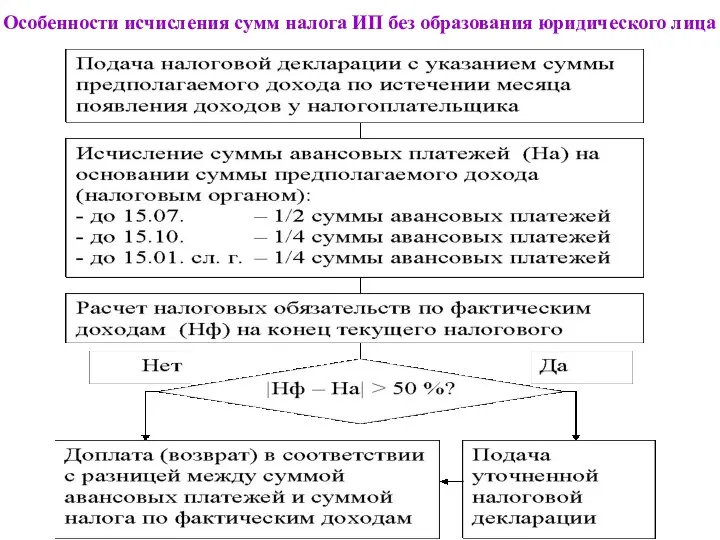

- 31. Особенности исчисления сумм налога ИП без образования юридического лица

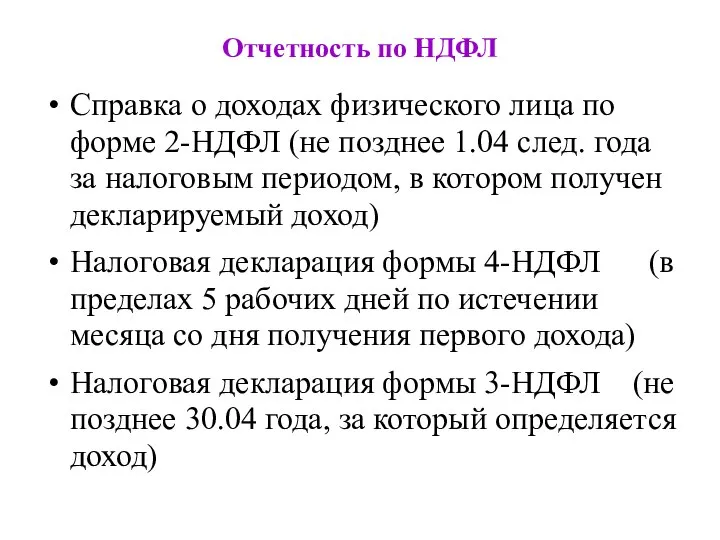

- 32. Отчетность по НДФЛ Справка о доходах физического лица по форме 2-НДФЛ (не позднее 1.04 след. года

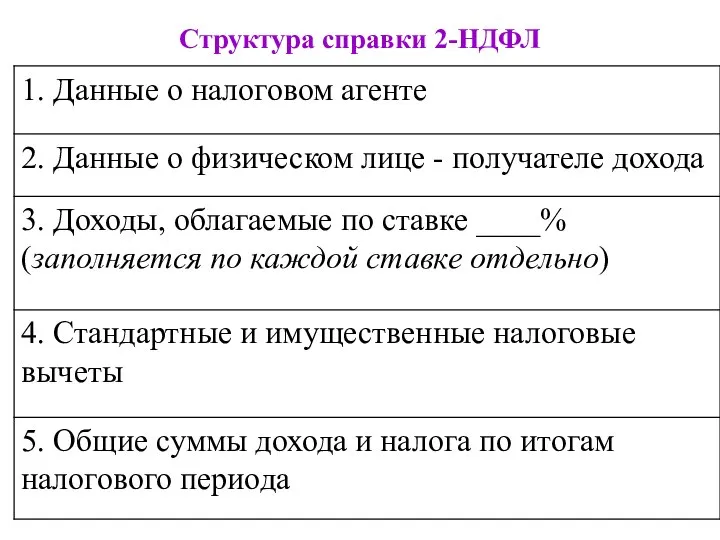

- 33. Структура справки 2-НДФЛ

- 34. НДФЛ: практические аспекты

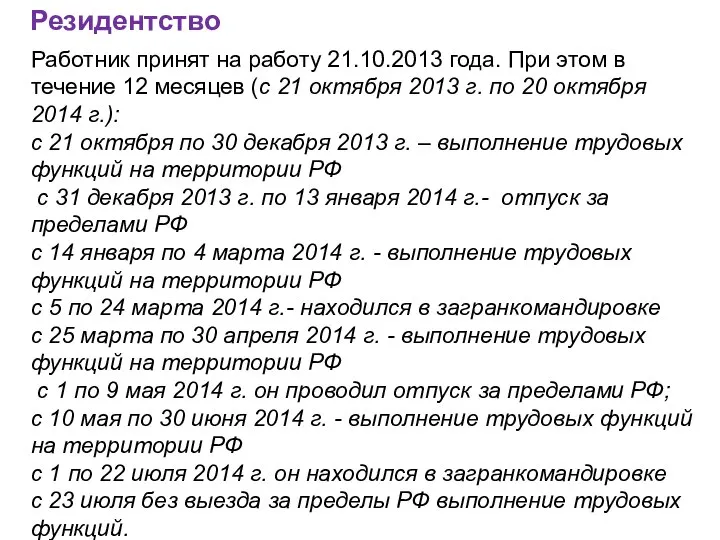

- 35. Резидентство Работник принят на работу 21.10.2013 года. При этом в течение 12 месяцев (с 21 октября

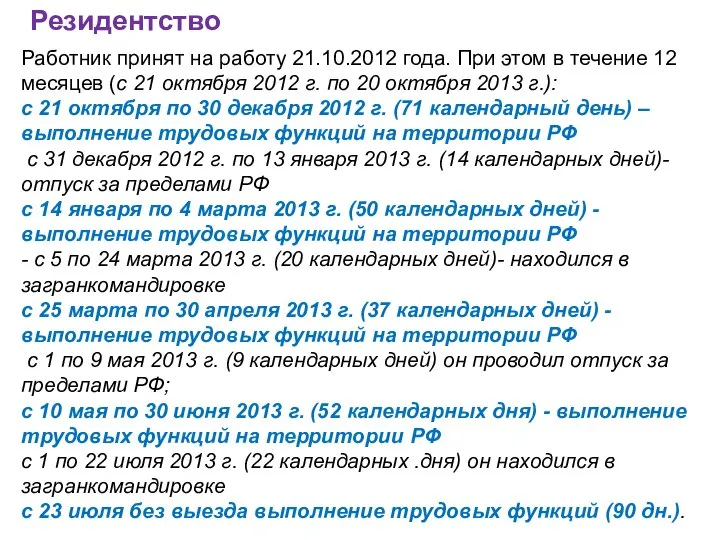

- 36. Резидентство Работник принят на работу 21.10.2012 года. При этом в течение 12 месяцев (с 21 октября

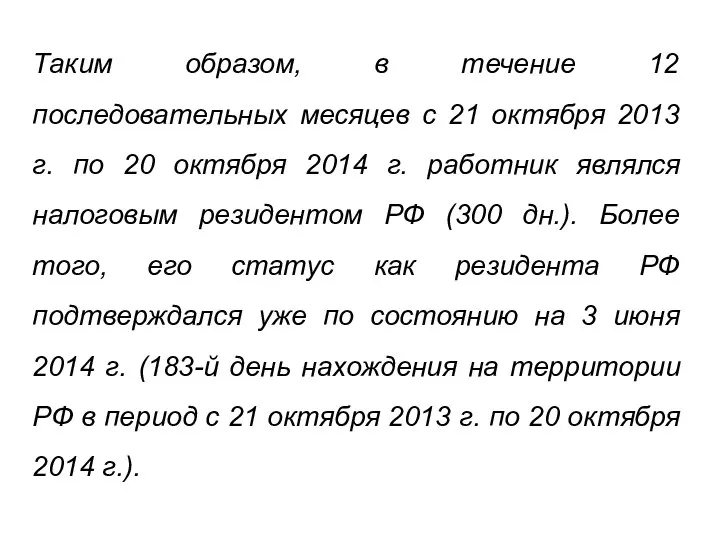

- 37. Таким образом, в течение 12 последовательных месяцев с 21 октября 2013 г. по 20 октября 2014

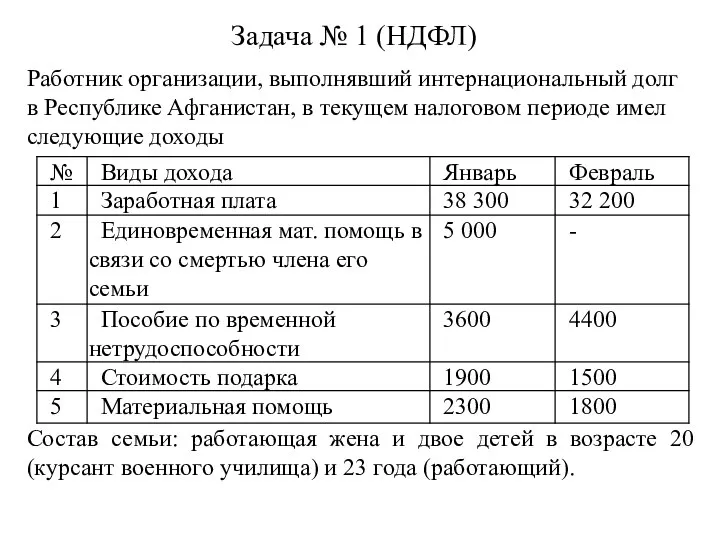

- 38. Задача № 1 (НДФЛ) Работник организации, выполнявший интернациональный долг в Республике Афганистан, в текущем налоговом периоде

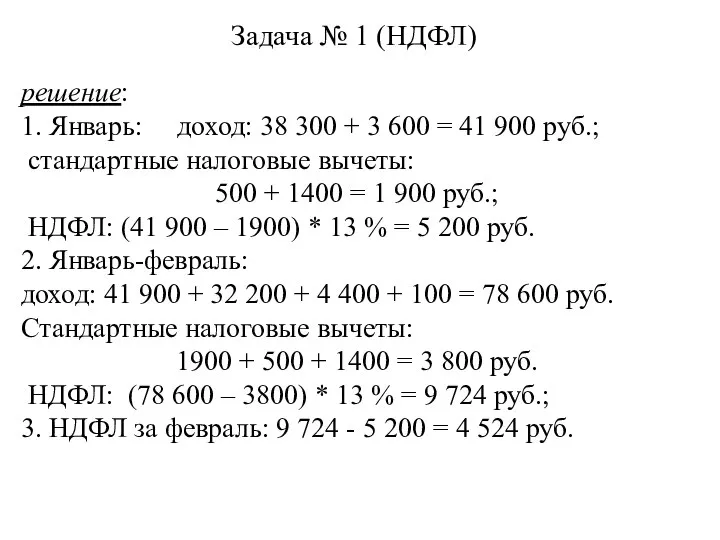

- 39. Задача № 1 (НДФЛ) решение: 1. Январь: доход: 38 300 + 3 600 = 41 900

- 40. Задача № 2 (НДФЛ) Налогоплательщик купил квартиру в истекшем налоговом периоде за 2 800 000 руб.

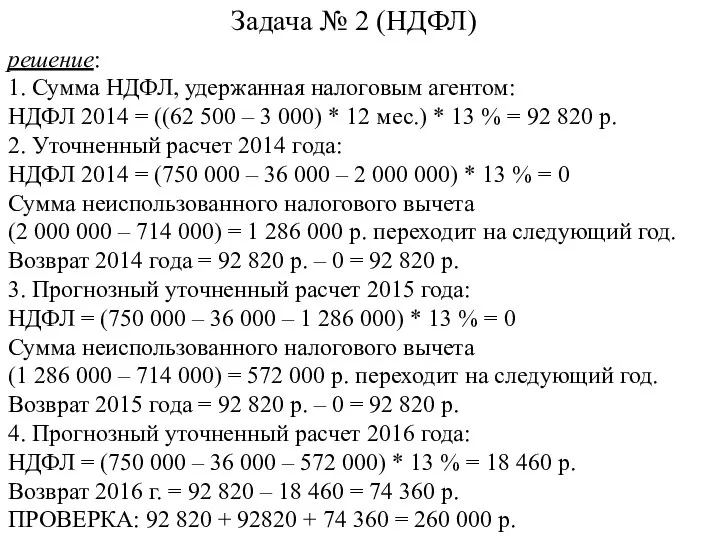

- 41. Задача № 2 (НДФЛ) решение: 1. Сумма НДФЛ, удержанная налоговым агентом: НДФЛ 2014 = ((62 500

- 42. Задача № 3 (НДФЛ) Физическое лицо продало организации - дом с земельным участком за 4 300

- 43. Задача № 3 (НДФЛ) решение: 1. В первом варианте НДФЛ не взимается. 2. Во втором варианте

- 44. Особенности исчисления сумм налога ИП без образования юридического лица

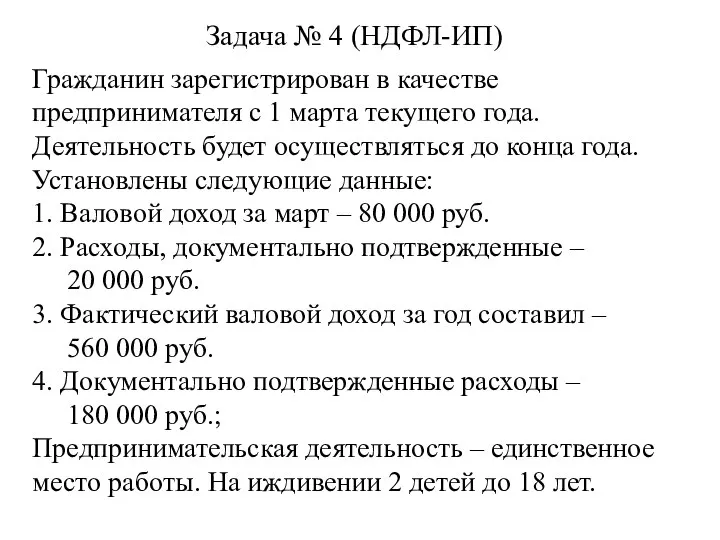

- 45. Задача № 4 (НДФЛ-ИП) Гражданин зарегистрирован в качестве предпринимателя с 1 марта текущего года. Деятельность будет

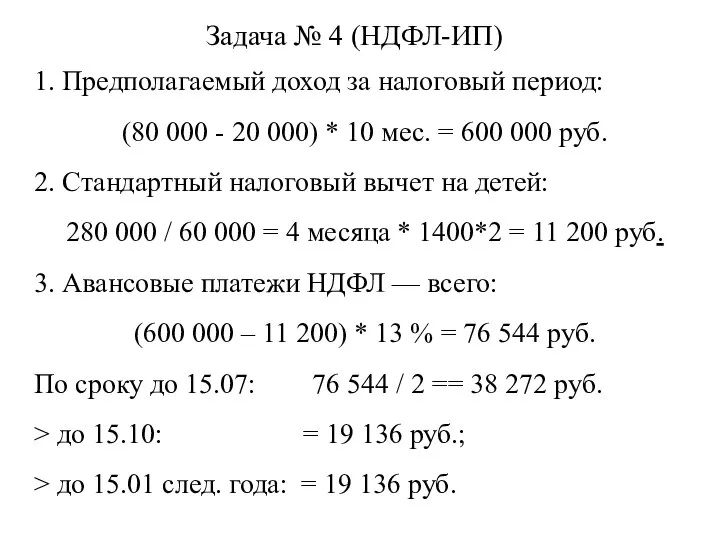

- 46. Задача № 4 (НДФЛ-ИП) 1. Предполагаемый доход за налоговый период: (80 000 - 20 000) *

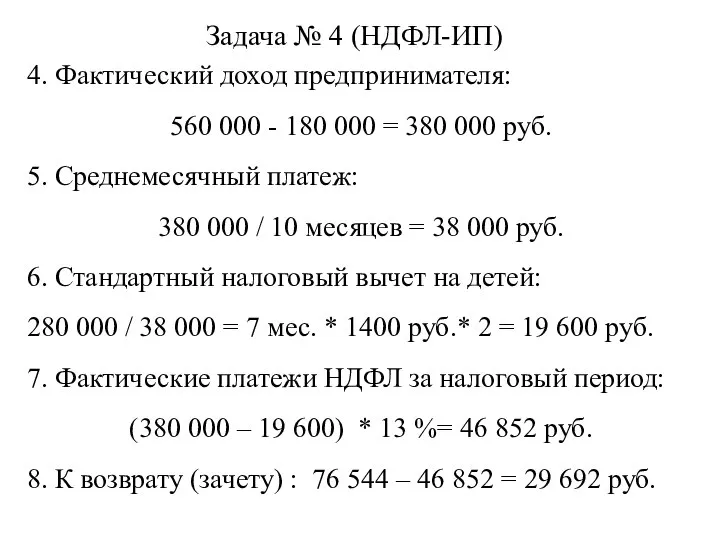

- 47. Задача № 4 (НДФЛ-ИП) 4. Фактический доход предпринимателя: 560 000 - 180 000 = 380 000

- 49. Скачать презентацию

гл. 23 НК РФ введена Федеральным законом от 05.08.2000 №

гл. 23 НК РФ введена Федеральным законом от 05.08.2000 №

Бюджетное распределение НДФЛ

В бюджет субъектов РФ:

По нормативу 85 %;

НДФЛ, уплачиваемый иностранными

Бюджетное распределение НДФЛ

В бюджет субъектов РФ:

По нормативу 85 %;

НДФЛ, уплачиваемый иностранными

Физические лица в целях налогообложения

В НК РФ разъяснено, что под физическими

Физические лица в целях налогообложения

В НК РФ разъяснено, что под физическими

Налогоплательщики

1) физические лица, являющиеся налоговыми резидентами РФ

2) физические лица, не являющиеся

Налогоплательщики

1) физические лица, являющиеся налоговыми резидентами РФ

2) физические лица, не являющиеся

Статус резидента:

фактическое нахождение на территории РФ не менее 183 календарных дней

Статус резидента:

фактическое нахождение на территории РФ не менее 183 календарных дней

Нерезиденты:

фактическое нахождение на территории РФ менее 183 календарных дней в течение

Нерезиденты:

фактическое нахождение на территории РФ менее 183 календарных дней в течение

Налоговые агенты по НДФЛ

российские организации;

обособленные подразделения иностранных организаций в

Налоговые агенты по НДФЛ

российские организации;

обособленные подразделения иностранных организаций в

Объект налогообложения

Объект налогообложения

Экономическая выгода признается доходом физического лица, если одновременно соблюдаются три условия:

Экономическая выгода признается доходом физического лица, если одновременно соблюдаются три условия:

КЛАССИФИКАЦИЯ ДОХОДОВ

КЛАССИФИКАЦИЯ ДОХОДОВ

Доходы от источников в РФ:

вознаграждение за выполнение трудовых или иных обязанностей

дивиденды

Доходы от источников в РФ:

вознаграждение за выполнение трудовых или иных обязанностей

дивиденды

вознаграждение за выполнение трудовых или иных обязанностей, за пределами РФ

дивиденды и

вознаграждение за выполнение трудовых или иных обязанностей, за пределами РФ

дивиденды и

ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ :

пособия по беременности и родам

ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ :

пособия по беременности и родам

СОЦИАЛЬНЫЕ

СТАНДАРТНЫЕ

ПРОФЕССИ-ОНАЛЬНЫЕ

ИМУЩЕСТ-ВЕННЫЕ

Налоговые

вычеты

ПО ЦЕННЫМ

БУМАГАМ

ИНВЕСТИ-ЦИОННЫЕ

СТАНДАРТНЫЕ

ПРОФЕССИ-ОНАЛЬНЫЕ

ИМУЩЕСТ-ВЕННЫЕ

Налоговые

вычеты

ПО ЦЕННЫМ

БУМАГАМ

ИНВЕСТИ-ЦИОННЫЕ

Стандартные налоговые вычеты по НДФЛ

Стандартные налоговые вычеты по НДФЛ

Стандартные налоговые вычеты по НДФЛ

Стандартные налоговые вычеты по НДФЛ

Стандартные налоговые вычеты по НДФЛ

Стандартные налоговые вычеты по НДФЛ

Понятие "единственный родитель" для целей НДФЛ

мать, если ребенок рожден вне брака

Понятие "единственный родитель" для целей НДФЛ

мать, если ребенок рожден вне брака

Социальные налоговые вычеты по НДФЛ

Суммарно, не более 120 тыс. руб. по

Социальные налоговые вычеты по НДФЛ

Суммарно, не более 120 тыс. руб. по

Социальный налоговый вычет по расходам на благотворительные цели и пожертвования

в размере

Социальный налоговый вычет по расходам на благотворительные цели и пожертвования

в размере

Социальный налоговый вычет по расходам на обучение

Социальный налоговый вычет по расходам на обучение

Социальный налоговый вычет по расходам на лечение

Социальный налоговый вычет по расходам на лечение

Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение и добровольное

Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение и добровольное

Имущественные налоговые вычеты по НДФЛ

Имущественные налоговые вычеты по НДФЛ

Профессиональные налоговые вычеты по НДФЛ

Профессиональные налоговые вычеты по НДФЛ

Профессиональные налоговые вычеты по НДФЛ

Профессиональные налоговые вычеты по НДФЛ

Примеры нормативов затрат при расчете профессиональных налоговых вычетов по НДФЛ

Примеры нормативов затрат при расчете профессиональных налоговых вычетов по НДФЛ

Налоговые ставки по НДФЛ

Налоговые ставки по НДФЛ

Налоговые ставки по НДФЛ

Налоговые ставки по НДФЛ

Особенности исчисления сумм налога ИП без образования юридического лица

Особенности исчисления сумм налога ИП без образования юридического лица

Отчетность по НДФЛ

Справка о доходах физического лица по форме 2-НДФЛ (не

Отчетность по НДФЛ

Справка о доходах физического лица по форме 2-НДФЛ (не

Структура справки 2-НДФЛ

Структура справки 2-НДФЛ

НДФЛ: практические аспекты

НДФЛ: практические аспекты

Резидентство

Работник принят на работу 21.10.2013 года. При этом в течение

Резидентство

Работник принят на работу 21.10.2013 года. При этом в течение

Резидентство

Работник принят на работу 21.10.2012 года. При этом в течение

Резидентство

Работник принят на работу 21.10.2012 года. При этом в течение

Таким образом, в течение 12 последовательных месяцев с 21 октября 2013

Таким образом, в течение 12 последовательных месяцев с 21 октября 2013

Задача № 1 (НДФЛ)

Работник организации, выполнявший интернациональный долг в Республике Афганистан,

Задача № 1 (НДФЛ)

Работник организации, выполнявший интернациональный долг в Республике Афганистан,

Задача № 1 (НДФЛ)

решение:

1. Январь: доход: 38 300 + 3 600

Задача № 1 (НДФЛ)

решение:

1. Январь: доход: 38 300 + 3 600

Задача № 2 (НДФЛ)

Налогоплательщик купил квартиру в истекшем налоговом периоде за

Задача № 2 (НДФЛ)

Налогоплательщик купил квартиру в истекшем налоговом периоде за

Задача № 2 (НДФЛ)

решение:

1. Сумма НДФЛ, удержанная налоговым агентом:

НДФЛ 2014

Задача № 2 (НДФЛ)

решение:

1. Сумма НДФЛ, удержанная налоговым агентом:

НДФЛ 2014

Задача № 3 (НДФЛ)

Физическое лицо продало организации

- дом с земельным

Задача № 3 (НДФЛ)

Физическое лицо продало организации

- дом с земельным

Задача № 3 (НДФЛ)

решение:

1. В первом варианте НДФЛ не взимается.

2.

Задача № 3 (НДФЛ)

решение:

1. В первом варианте НДФЛ не взимается.

2.

Особенности исчисления сумм налога ИП без образования юридического лица

Особенности исчисления сумм налога ИП без образования юридического лица

Задача № 4 (НДФЛ-ИП)

Гражданин зарегистрирован в качестве предпринимателя с 1 марта

Задача № 4 (НДФЛ-ИП)

Гражданин зарегистрирован в качестве предпринимателя с 1 марта

Задача № 4 (НДФЛ-ИП)

1. Предполагаемый доход за налоговый период:

(80 000

Задача № 4 (НДФЛ-ИП)

1. Предполагаемый доход за налоговый период:

(80 000

Задача № 4 (НДФЛ-ИП)

4. Фактический доход предпринимателя:

560 000 - 180

Задача № 4 (НДФЛ-ИП)

4. Фактический доход предпринимателя:

560 000 - 180

Механизм государства

Механизм государства Политическая власть

Политическая власть Система права

Система права Создание, назначение и организация регулярной полиции Российской империи в период становления абсолютизма

Создание, назначение и организация регулярной полиции Российской империи в период становления абсолютизма  Технология обслуживания гостей в гостиничном бизнесе. (Лекция 5.2)

Технология обслуживания гостей в гостиничном бизнесе. (Лекция 5.2) Аналоговые электронные вольтметры

Аналоговые электронные вольтметры Insert asadal business

Insert asadal business Политическая культура и электоральное поведение молодёжи

Политическая культура и электоральное поведение молодёжи Презентация на тему "Повышение качества образования в условиях сельской школы" - скачать презентации по Педагогике

Презентация на тему "Повышение качества образования в условиях сельской школы" - скачать презентации по Педагогике Товарная номенклатура внешнеэкономической деятельности Общая характеристика и порядок применения ТН ВЭД

Товарная номенклатура внешнеэкономической деятельности Общая характеристика и порядок применения ТН ВЭД Русская Индия

Русская Индия Презентация Современные тенденции и проблемы развития МЭО и факторы, их определяющие

Презентация Современные тенденции и проблемы развития МЭО и факторы, их определяющие  Международный день борьбы с коррупцией

Международный день борьбы с коррупцией Замісник (проксі). Патерни проектування

Замісник (проксі). Патерни проектування Кинематика

Кинематика Стояночная тормозная система

Стояночная тормозная система Презентация на тему "Чума и холера" - скачать презентации по Медицине

Презентация на тему "Чума и холера" - скачать презентации по Медицине Маргинальное распределение и плотность вероятностей

Маргинальное распределение и плотность вероятностей Хімічно небезпечні підприємства

Хімічно небезпечні підприємства Египетский орнамент

Египетский орнамент Открытое занятие кружка «Клуб любителей Пушкина»

Открытое занятие кружка «Клуб любителей Пушкина» Органы государственного управления охраной труда, их компетенции и полномочия

Органы государственного управления охраной труда, их компетенции и полномочия Транспортный терроризм

Транспортный терроризм Разработка базы данных соревнований по футболу, в рамках первенства страны

Разработка базы данных соревнований по футболу, в рамках первенства страны Правописание Ы-и после ц

Правописание Ы-и после ц Система формирования кадрового резерва руководителей муниципальных органов власти

Система формирования кадрового резерва руководителей муниципальных органов власти Кейс на тему «ОСАГО без страхования жизни»

Кейс на тему «ОСАГО без страхования жизни» Петушок – золотой гребешок

Петушок – золотой гребешок