-

Налоговый контроль Индивидуальные предприниматели

Содержание

- 2. Стадии предпроверочного анализа I стадия. Накопление информации в ходе налогового контроля Своевременность представления налоговой отчетности Своевременность

- 3. Стадии предпроверочного анализа II стадия. Анализ информации По общедоступным критериям Углубленный анализ перед выездной проверкой

- 4. Стадии предпроверочного анализа II стадия. Анализ информации По общедоступным критериям Углубленный анализ перед выездной проверкой

- 5. Статьи 100, 101 НК статья 101.4 НК Производство по делам о налоговых правонарушениях

- 6. Процедуры по ст. 101.4 НК 10 дней со дня обнаружения фактов нарушения налогового законодательства: составление и

- 7. Процедуры по ст. 101.4 НК Решение: о привлечении к ответственности; об отказе в привлечении к ответственности.

- 8. Процедуры по ст. 101.4 НК Вручение решения и требования: под расписку или иным способом, свидетельствующим о

- 9. Статья 100 НК 10 дней после окончания камеральной проверки: составление и подписание акта (приказ ФНС от

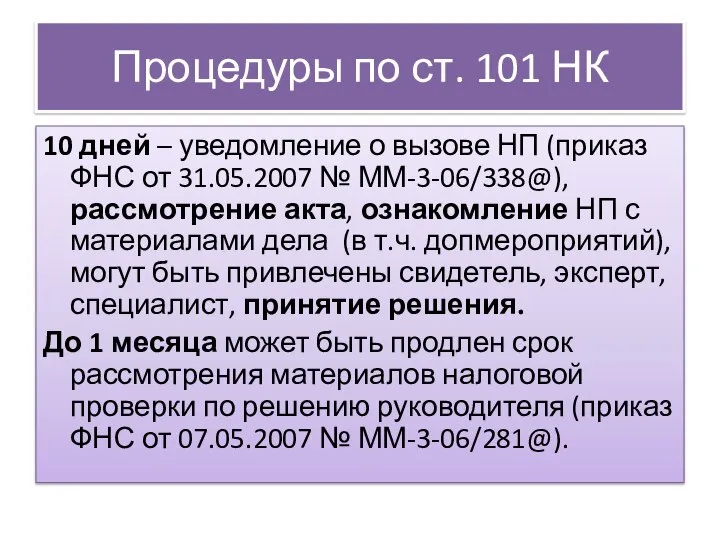

- 10. Процедуры по ст. 101 НК 10 дней – уведомление о вызове НП (приказ ФНС от 31.05.2007

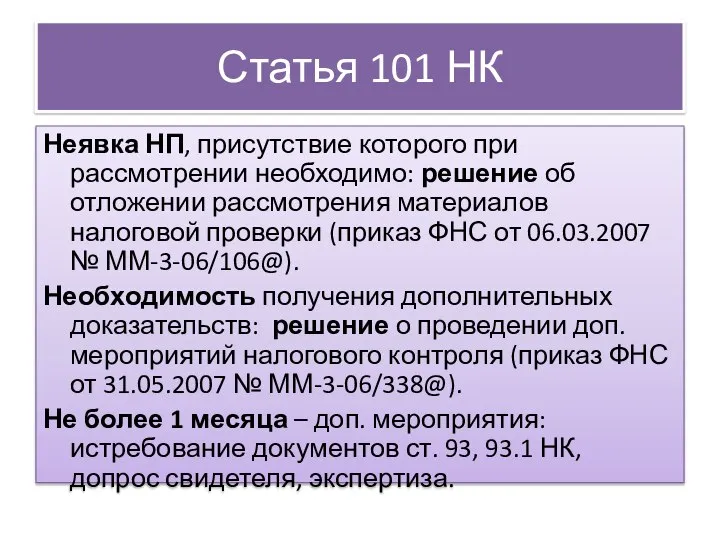

- 11. Статья 101 НК Неявка НП, присутствие которого при рассмотрении необходимо: решение об отложении рассмотрения материалов налоговой

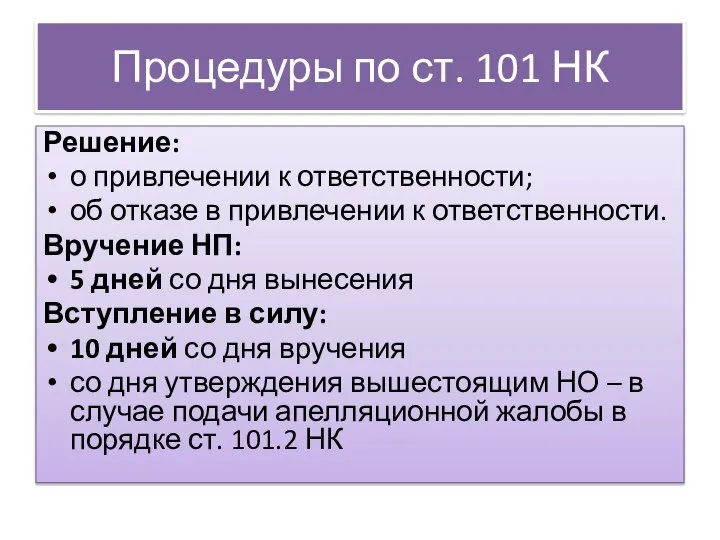

- 12. Процедуры по ст. 101 НК Решение: о привлечении к ответственности; об отказе в привлечении к ответственности.

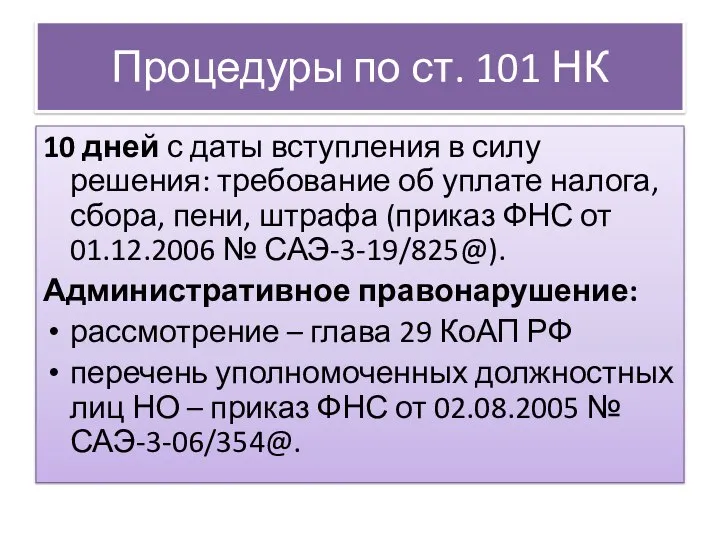

- 13. Процедуры по ст. 101 НК 10 дней с даты вступления в силу решения: требование об уплате

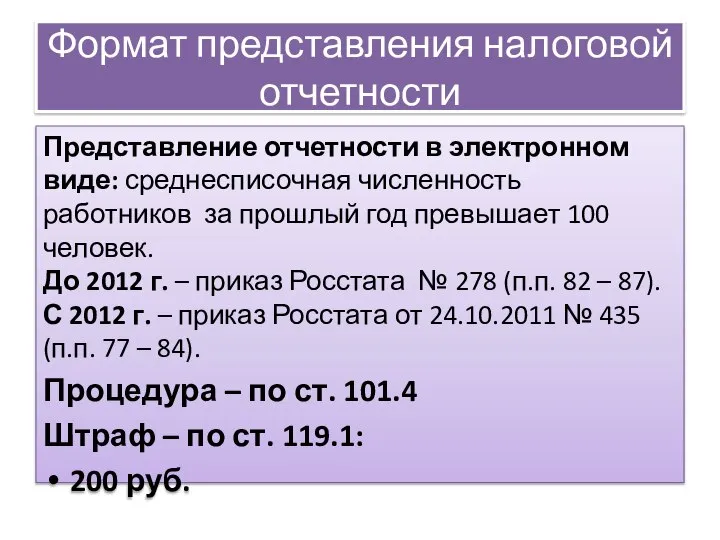

- 14. Формат представления налоговой отчетности Представление отчетности в электронном виде: среднесписочная численность работников за прошлый год превышает

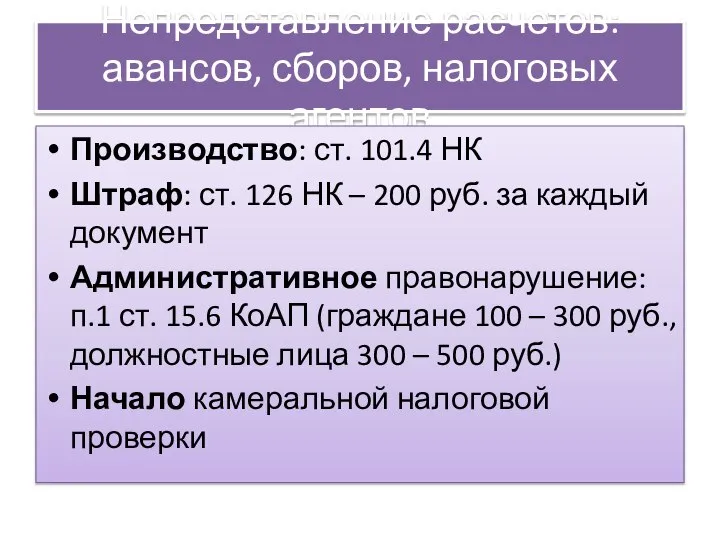

- 15. Непредставление расчетов: авансов, сборов, налоговых агентов Производство: ст. 101.4 НК Штраф: ст. 126 НК – 200

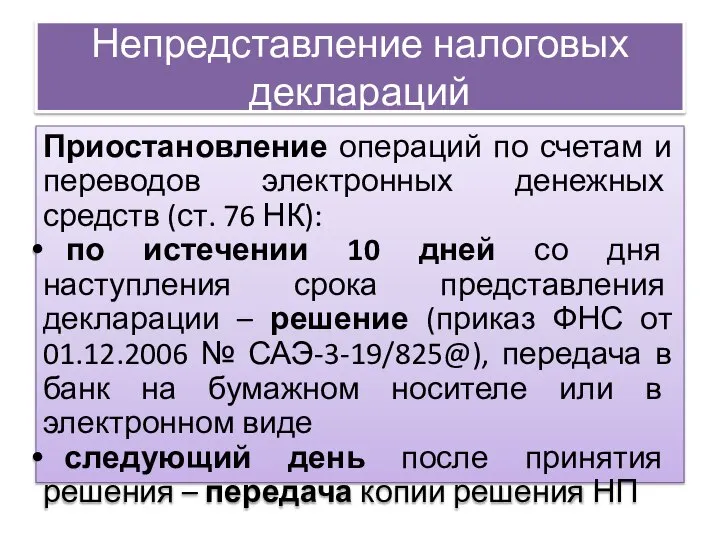

- 16. Непредставление налоговых деклараций Приостановление операций по счетам и переводов электронных денежных средств (ст. 76 НК): по

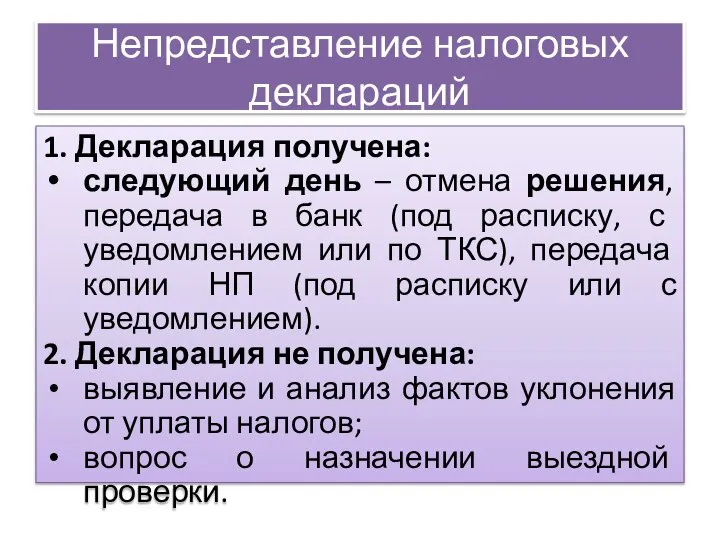

- 17. Непредставление налоговых деклараций 1. Декларация получена: следующий день – отмена решения, передача в банк (под расписку,

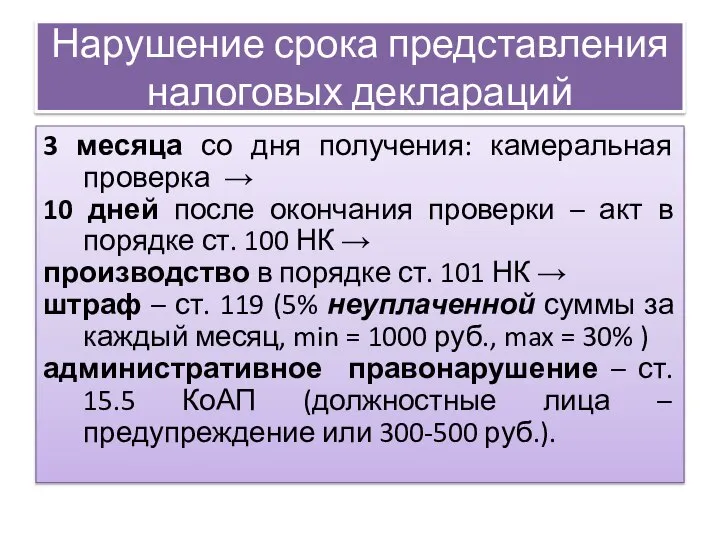

- 18. Нарушение срока представления налоговых деклараций 3 месяца со дня получения: камеральная проверка → 10 дней после

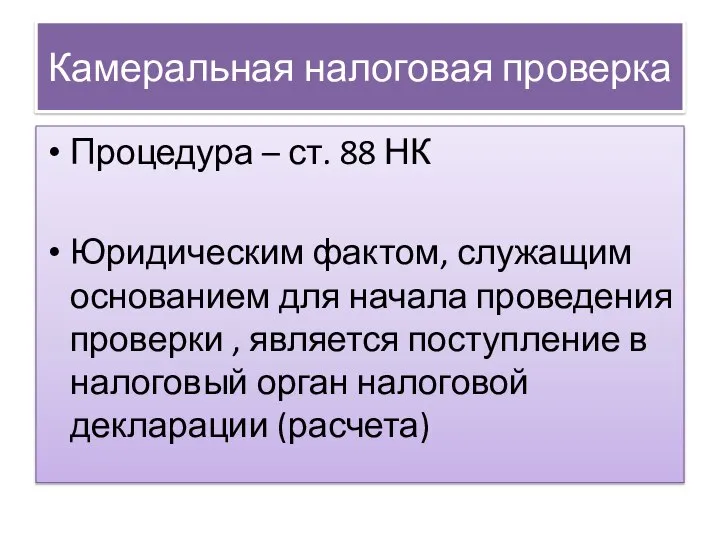

- 19. Камеральная налоговая проверка Процедура – ст. 88 НК Юридическим фактом, служащим основанием для начала проведения проверки

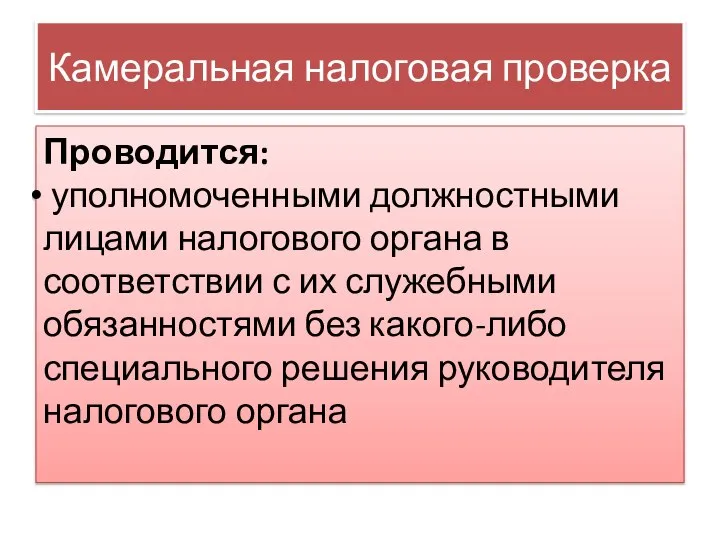

- 20. Камеральная налоговая проверка Проводится: уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без

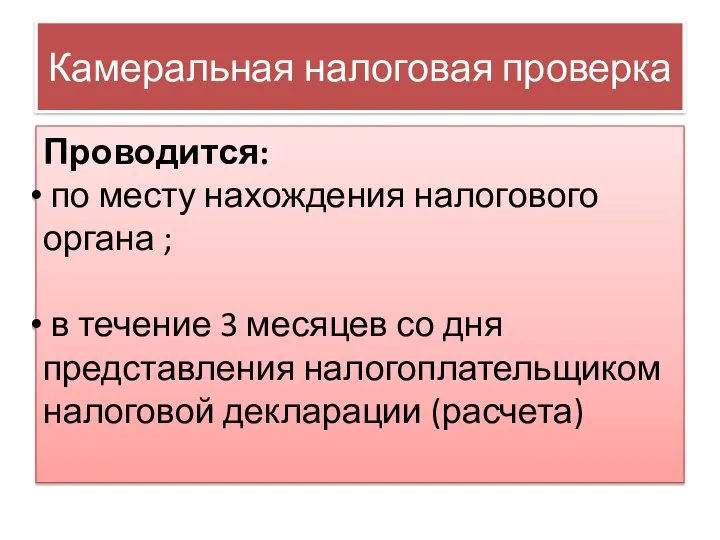

- 21. Камеральная налоговая проверка Проводится: по месту нахождения налогового органа ; в течение 3 месяцев со дня

- 22. Камеральная налоговая проверка Проводится на основе: налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других

- 23. Предмет камеральной проверки Своевременность представления Сопоставимость показателей Взаимоувязка показателей Достоверность показателей Проверка полноты и качества документов

- 24. Последовательность действий при проведении камеральной проверки Принятие и ввод → автоматизированный контроль: взаимоувязка показателей декларации (расчета)

- 25. Вызов налогоплательщика Уведомление о вызове налогоплательщика (плательщика сбора, налогового агента) (приказ ФНС от 31.05.2007 № ММ-3-06/338@)

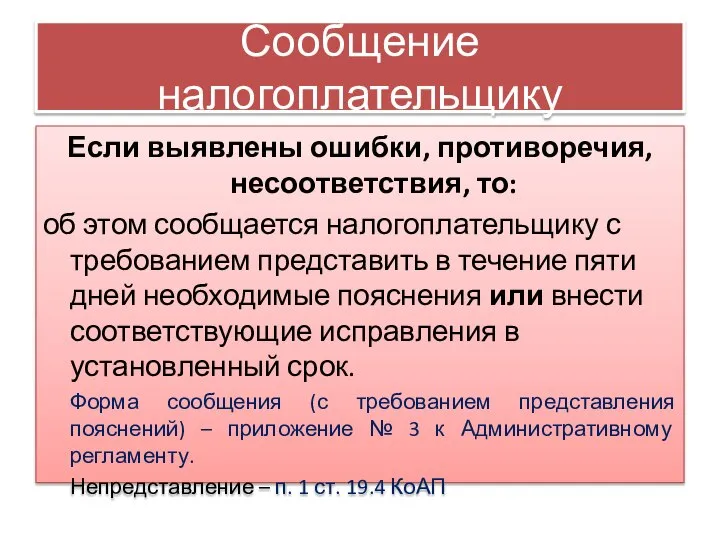

- 26. Сообщение налогоплательщику Если выявлены ошибки, противоречия, несоответствия, то: об этом сообщается налогоплательщику с требованием представить в

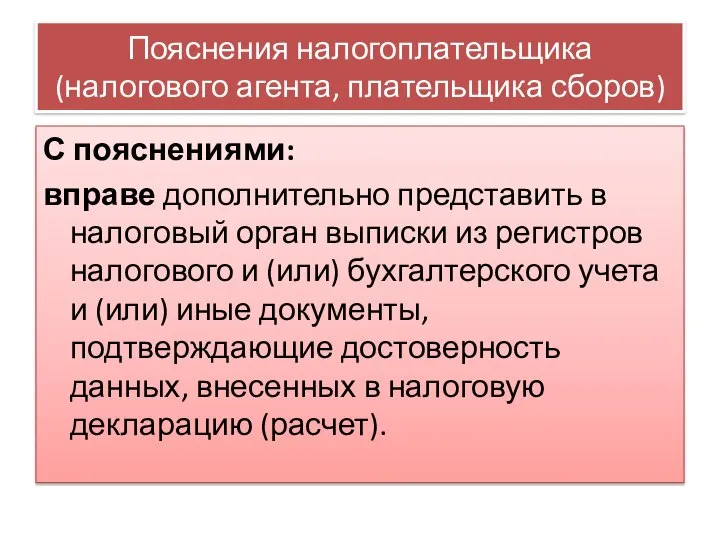

- 27. Пояснения налогоплательщика (налогового агента, плательщика сборов) С пояснениями: вправе дополнительно представить в налоговый орган выписки из

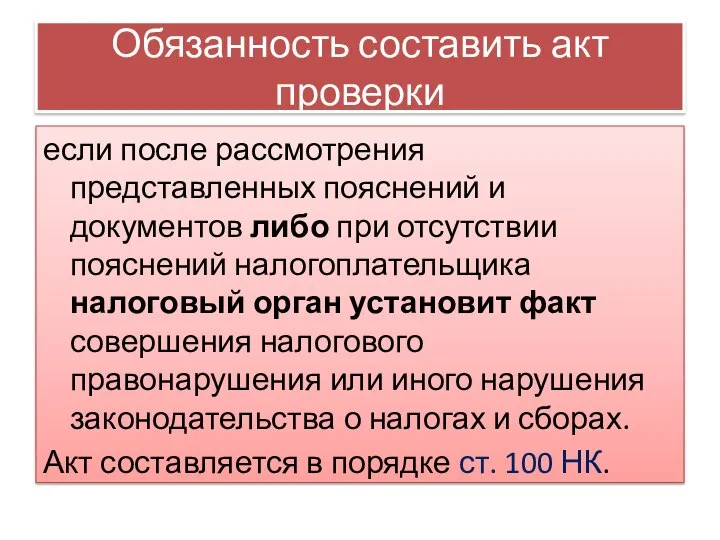

- 28. Обязанность составить акт проверки если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика

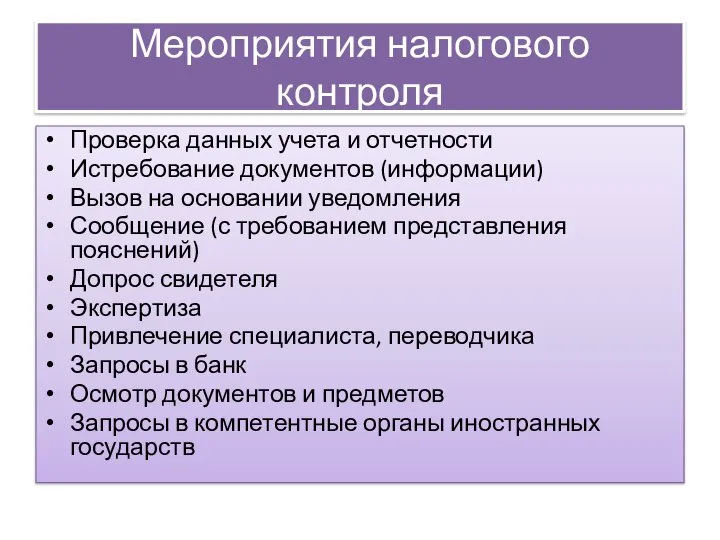

- 29. Мероприятия налогового контроля Проверка данных учета и отчетности Истребование документов (информации) Вызов на основании уведомления Сообщение

- 30. Истребование документов, связанных с проведением проверки У налогоплательщика (налогового агента, плательщика сборов) – в порядке ст.

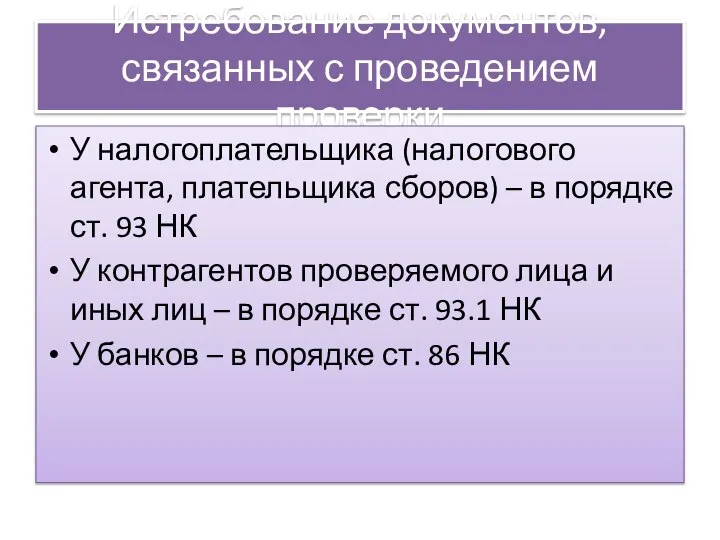

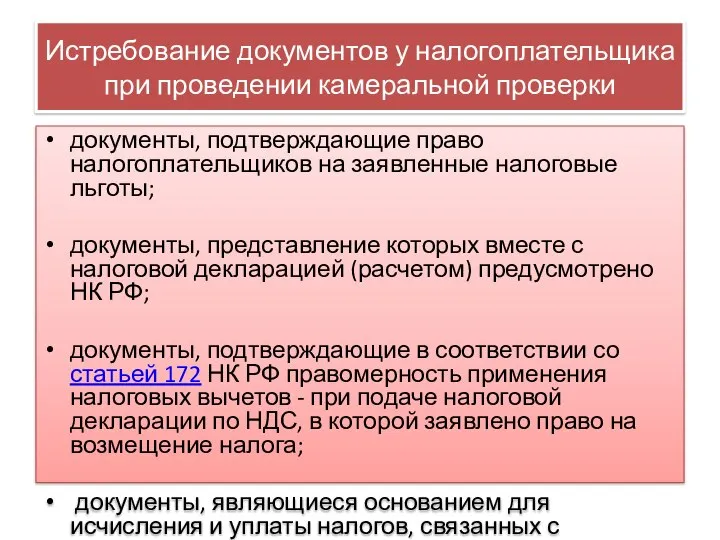

- 31. Истребование документов у налогоплательщика при проведении камеральной проверки документы, подтверждающие право налогоплательщиков на заявленные налоговые льготы;

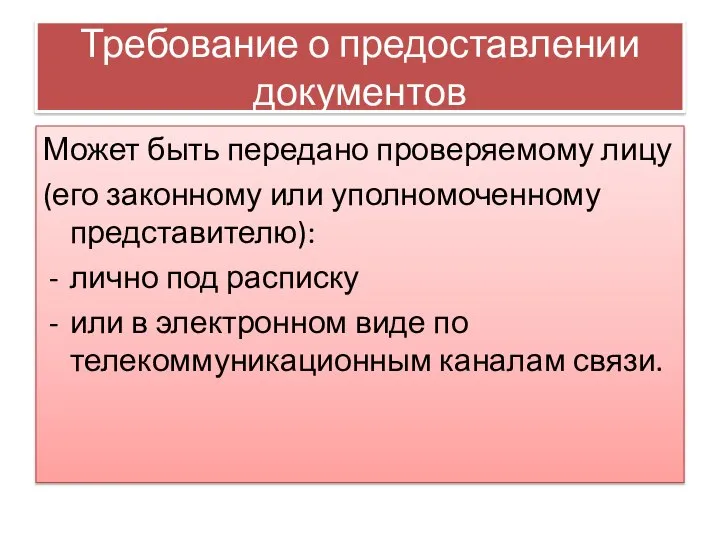

- 32. Требование о предоставлении документов Может быть передано проверяемому лицу (его законному или уполномоченному представителю): лично под

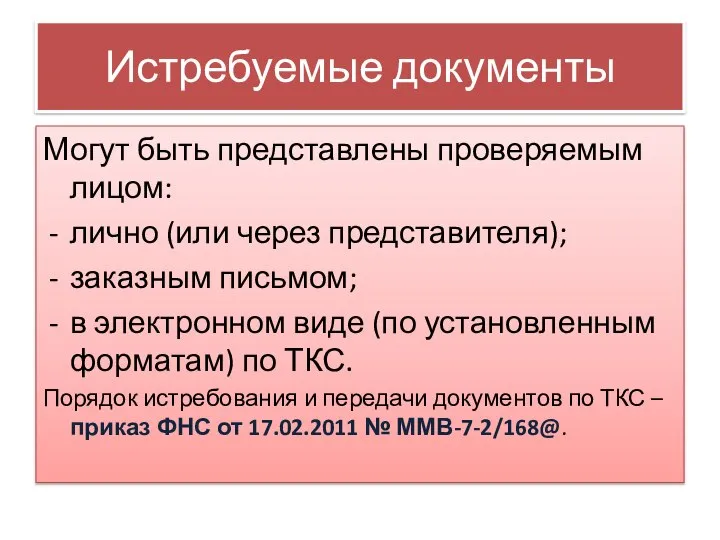

- 33. Истребуемые документы Могут быть представлены проверяемым лицом: лично (или через представителя); заказным письмом; в электронном виде

- 34. Проверка уточненной декларации Порядок представления – статья 81 НК При поступлении уточненной декларации (расчета) до окончания

- 35. Проверка уточненной декларации выявленные при проверке ранее поданной декларации обстоятельства анализируют применительно к уточненной декларации; документы

- 36. Анализ налоговой отчетности Вид налога Период Сумма обязательств по первичной декларации (+/-) Количество уточненных деклараций, в

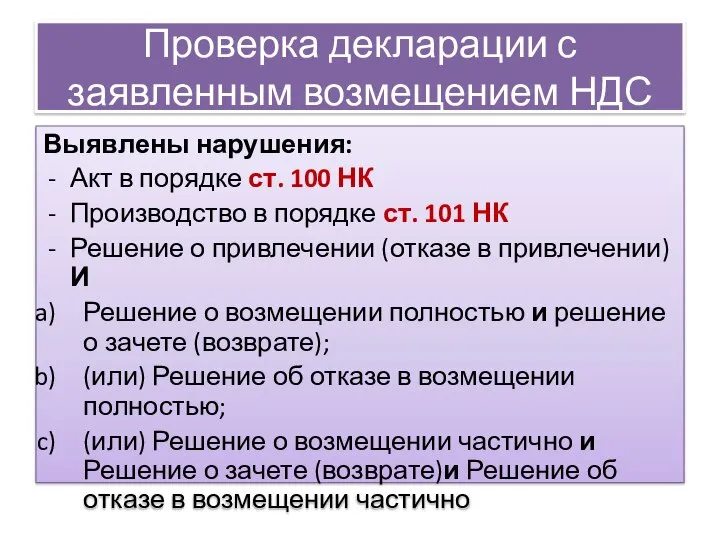

- 37. Проверка декларации с заявленным возмещением НДС Отсутствие нарушений: 3 дня с момента окончания проверки – докладная

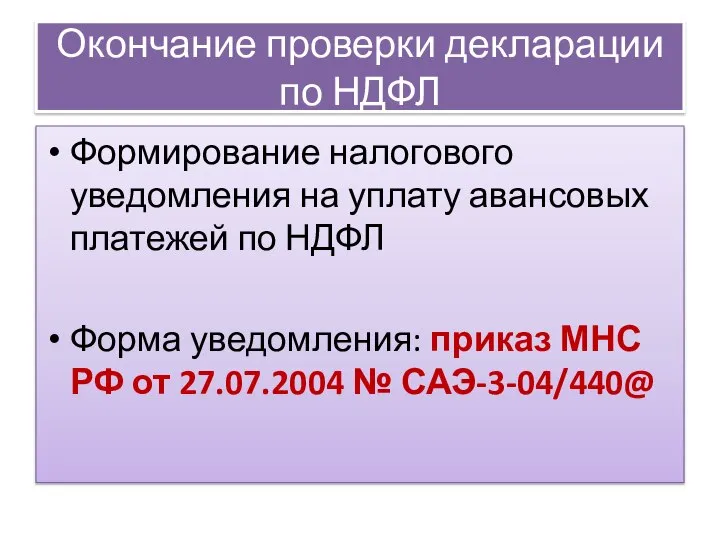

- 38. Проверка декларации с заявленным возмещением НДС Выявлены нарушения: Акт в порядке ст. 100 НК Производство в

- 39. Окончание проверки декларации по НДФЛ Формирование налогового уведомления на уплату авансовых платежей по НДФЛ Форма уведомления:

- 40. Общедоступные критерии Приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых

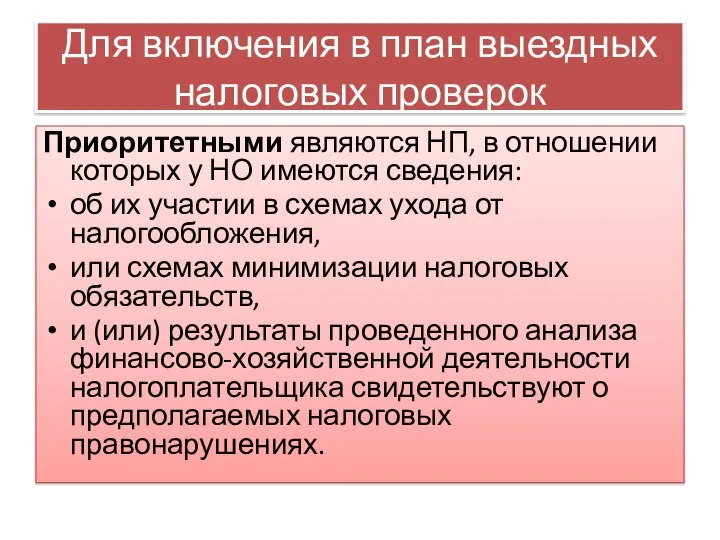

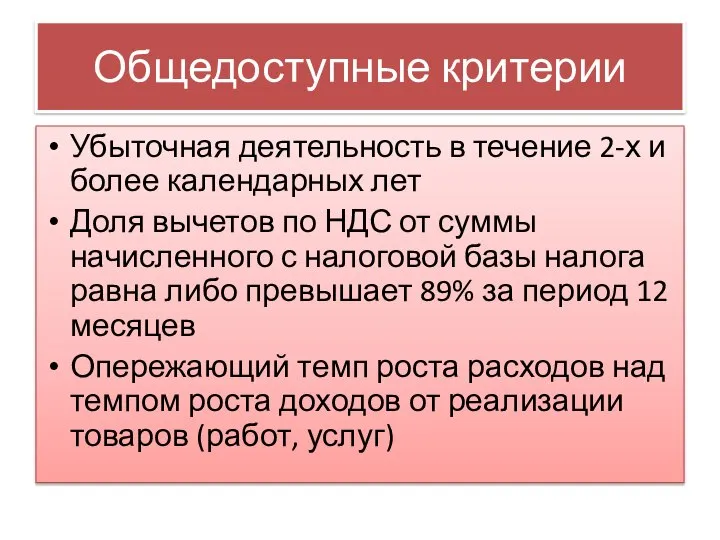

- 41. Для включения в план выездных налоговых проверок Приоритетными являются НП, в отношении которых у НО имеются

- 42. Общедоступные критерии Убыточная деятельность в течение 2-х и более календарных лет Доля вычетов по НДС от

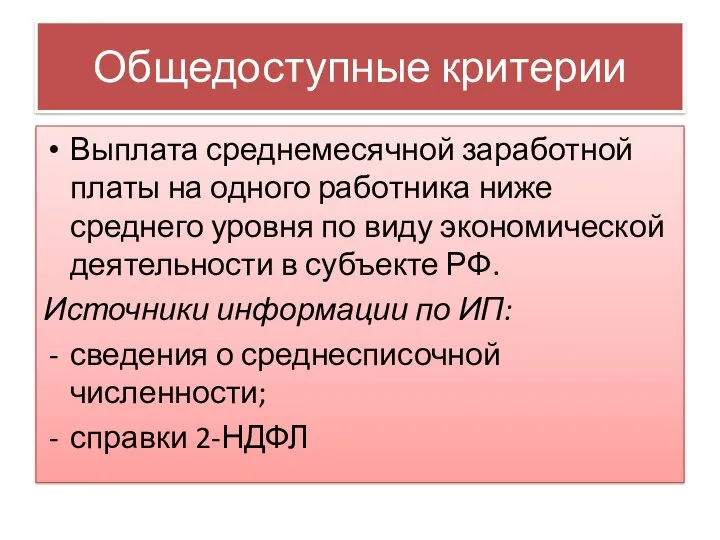

- 43. Общедоступные критерии Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности

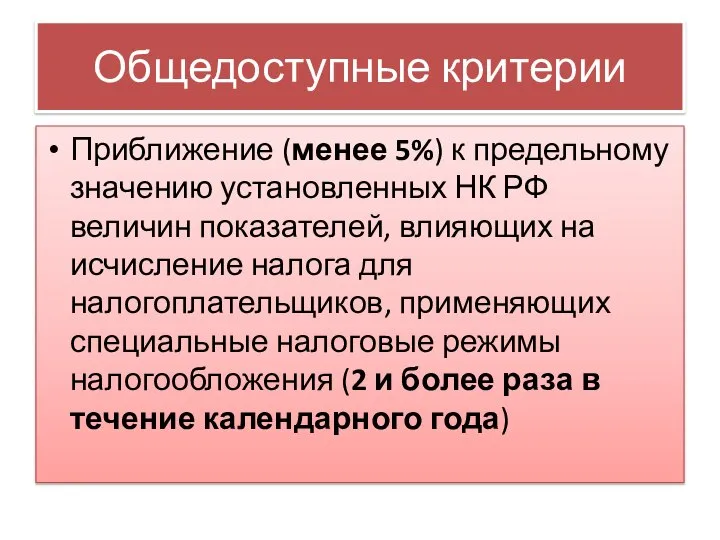

- 44. Общедоступные критерии Приближение (менее 5%) к предельному значению установленных НК РФ величин показателей, влияющих на исчисление

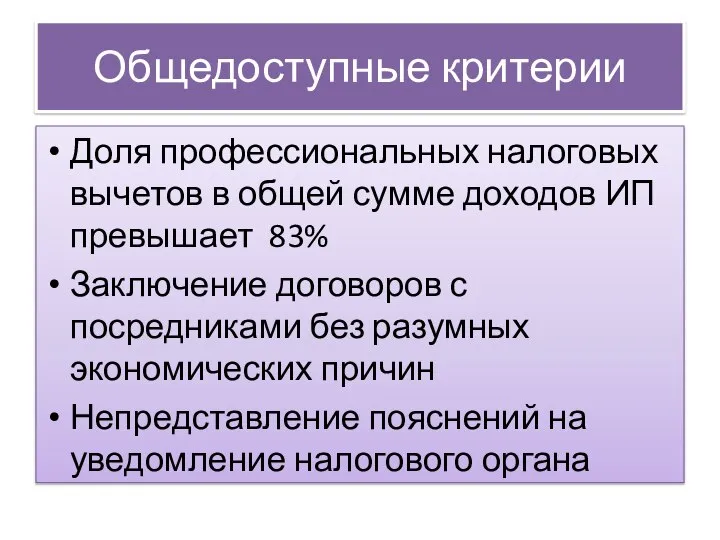

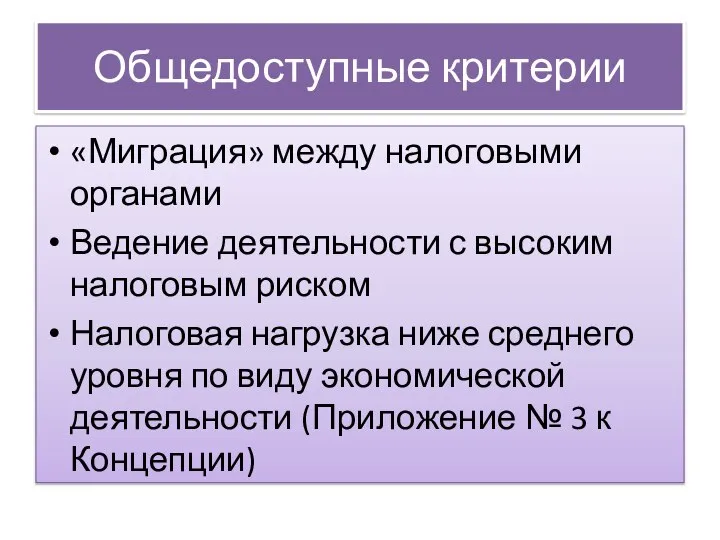

- 45. Общедоступные критерии Доля профессиональных налоговых вычетов в общей сумме доходов ИП превышает 83% Заключение договоров с

- 46. Общедоступные критерии «Миграция» между налоговыми органами Ведение деятельности с высоким налоговым риском Налоговая нагрузка ниже среднего

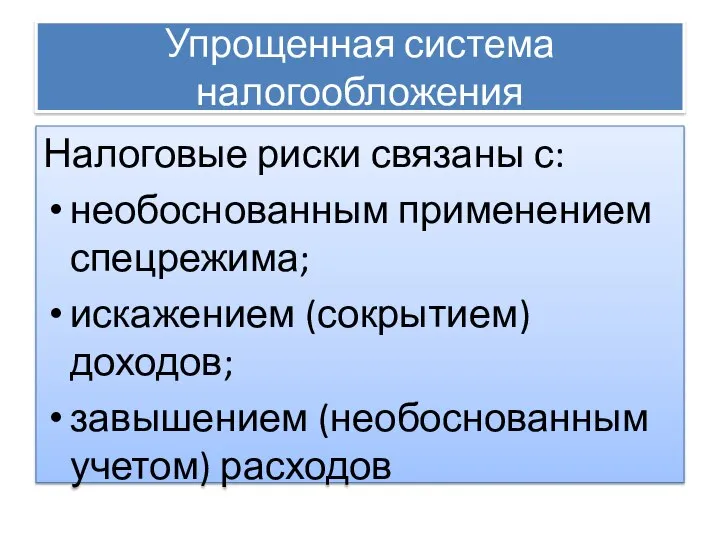

- 47. Упрощенная система налогообложения Налоговые риски связаны с: необоснованным применением спецрежима; искажением (сокрытием) доходов; завышением (необоснованным учетом)

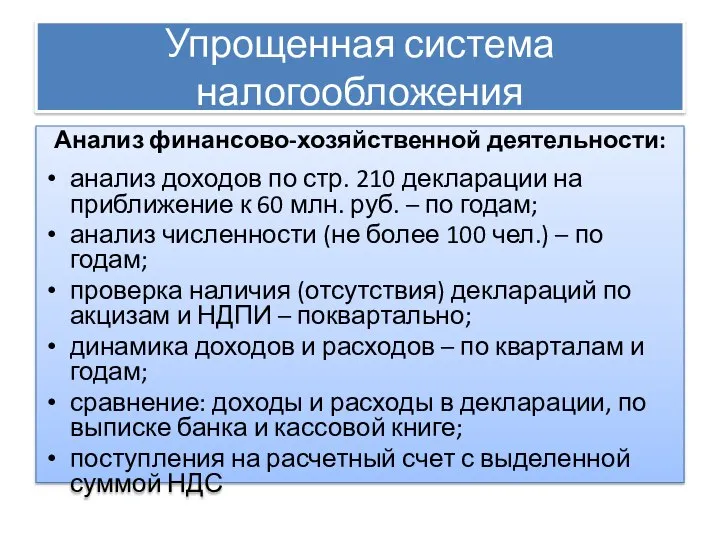

- 48. Упрощенная система налогообложения Анализ финансово-хозяйственной деятельности: анализ доходов по стр. 210 декларации на приближение к 60

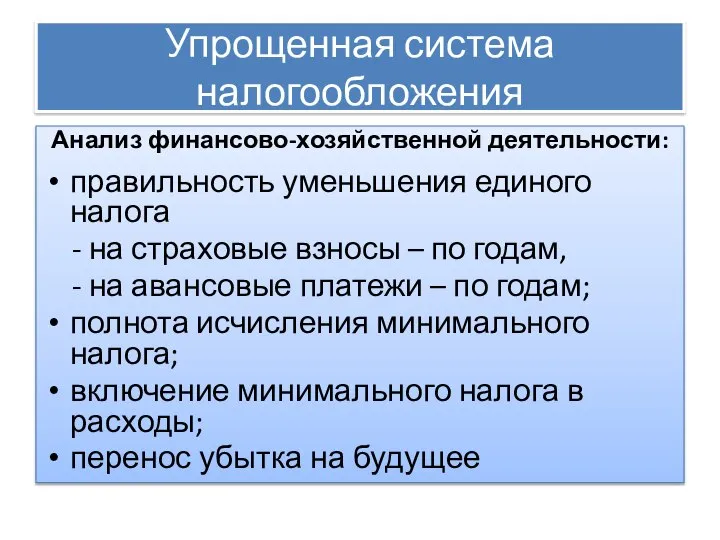

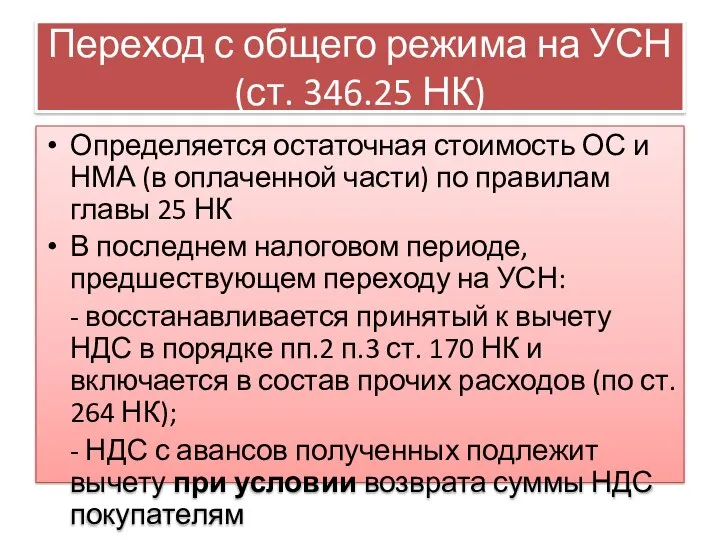

- 49. Упрощенная система налогообложения Анализ финансово-хозяйственной деятельности: правильность уменьшения единого налога - на страховые взносы – по

- 50. Переход с общего режима на УСН (ст. 346.25 НК) Определяется остаточная стоимость ОС и НМА (в

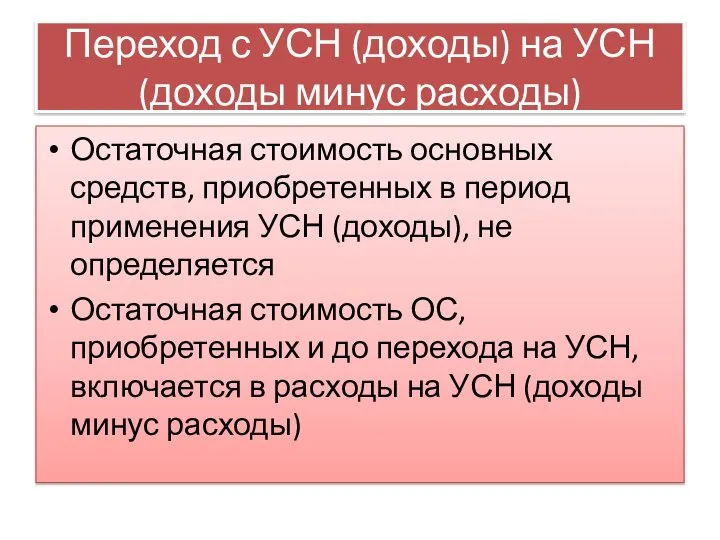

- 51. Переход с УСН (доходы) на УСН (доходы минус расходы) Остаточная стоимость основных средств, приобретенных в период

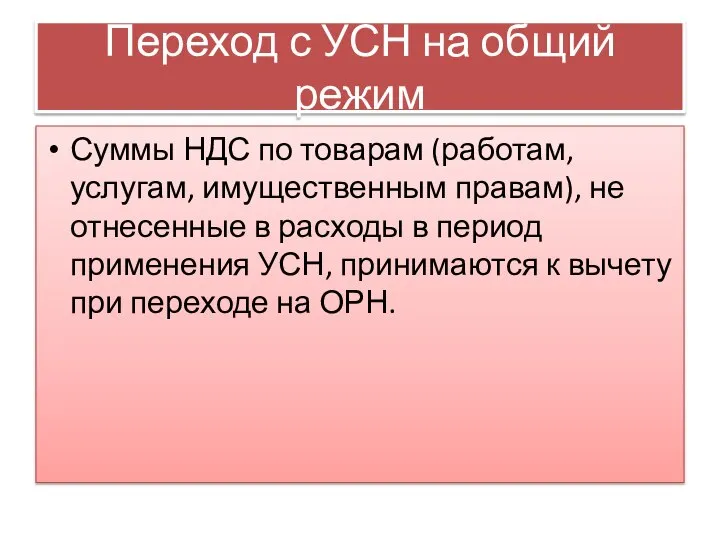

- 52. Переход с УСН на общий режим Суммы НДС по товарам (работам, услугам, имущественным правам), не отнесенные

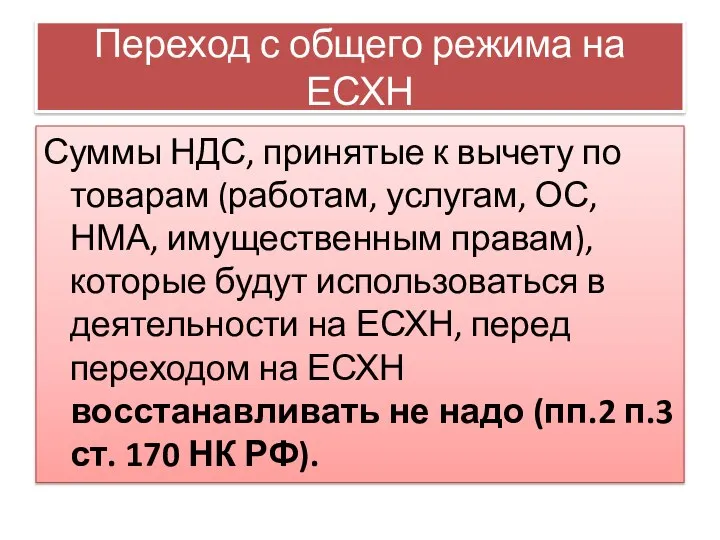

- 53. Переход с общего режима на ЕСХН Суммы НДС, принятые к вычету по товарам (работам, услугам, ОС,

- 54. Переход с общего режима на ЕНВД Суммы НДС, принятые к вычету по товарам (работам, услугам, ОС,

- 55. НДФЛ Налоговые риски: искажение (сокрытие) доходов; завышение профессиональных вычетов

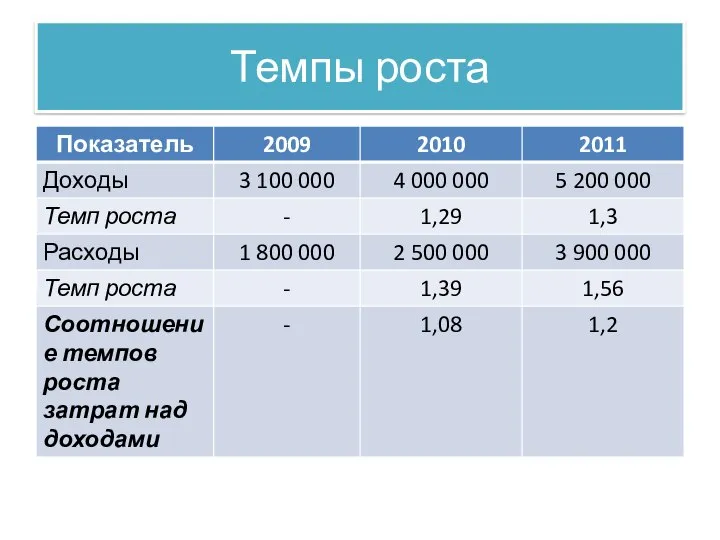

- 56. НДФЛ Анализ финансово-хозяйственной деятельности: Динамика доходов и расходов, выявление нехарактерных отклонений, сравнение темпов роста доходов и

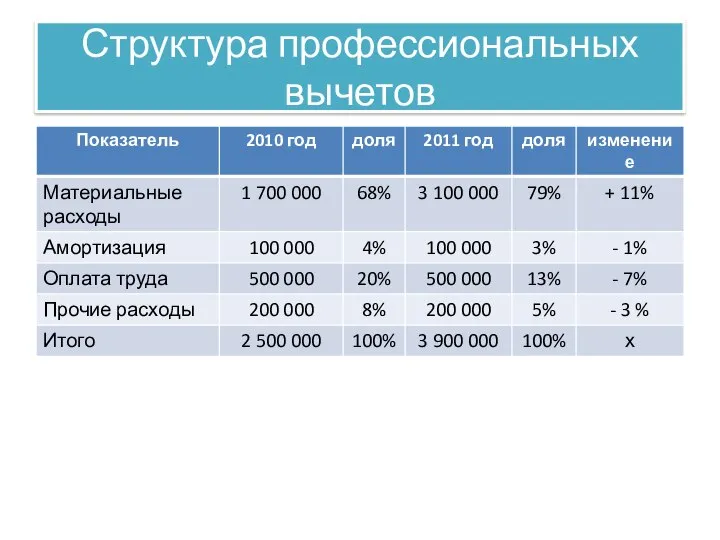

- 57. Темпы роста

- 58. Структура профессиональных вычетов

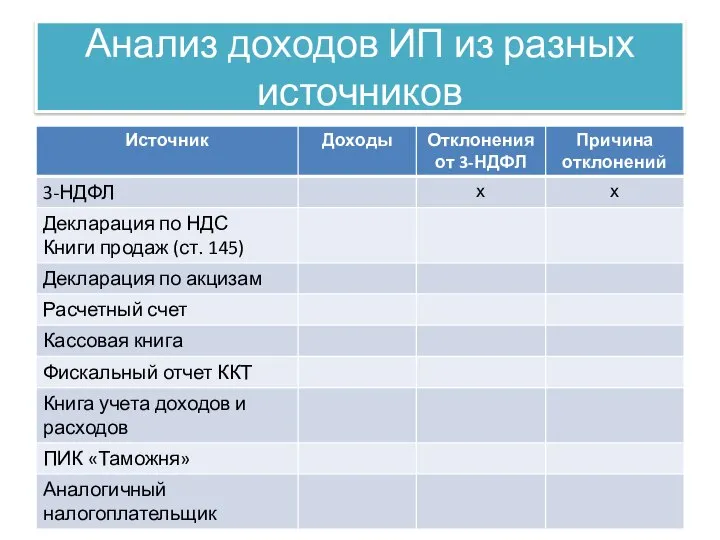

- 59. Анализ доходов ИП из разных источников

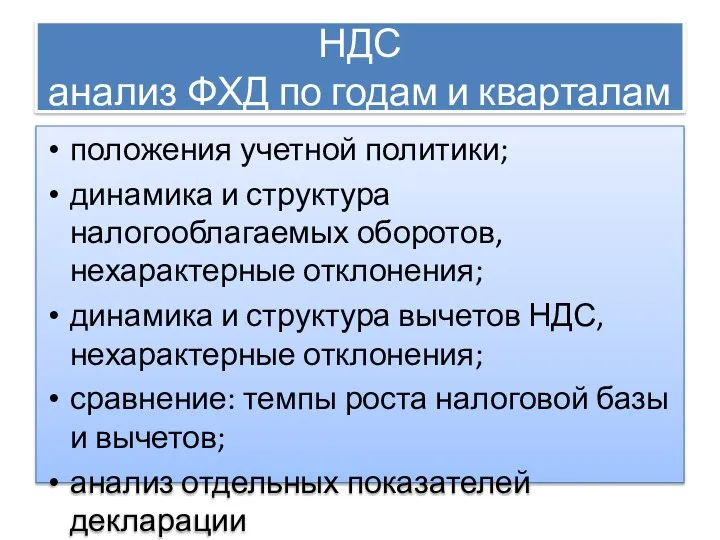

- 60. НДС анализ ФХД по годам и кварталам положения учетной политики; динамика и структура налогооблагаемых оборотов, нехарактерные

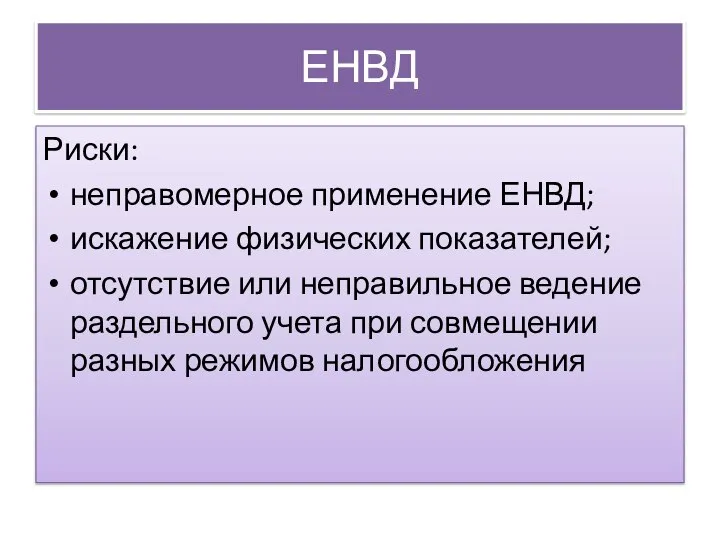

- 61. ЕНВД Риски: неправомерное применение ЕНВД; искажение физических показателей; отсутствие или неправильное ведение раздельного учета при совмещении

- 63. Скачать презентацию

Стадии предпроверочного анализа

I стадия. Накопление информации в ходе налогового контроля

Своевременность представления

Стадии предпроверочного анализа

I стадия. Накопление информации в ходе налогового контроля

Своевременность представления

Стадии предпроверочного анализа

II стадия. Анализ информации

По общедоступным критериям

Углубленный анализ перед выездной

Стадии предпроверочного анализа

II стадия. Анализ информации

По общедоступным критериям

Углубленный анализ перед выездной

Стадии предпроверочного анализа

II стадия. Анализ информации

По общедоступным критериям

Углубленный анализ перед выездной

Стадии предпроверочного анализа

II стадия. Анализ информации

По общедоступным критериям

Углубленный анализ перед выездной

Статьи 100, 101 НК

статья 101.4 НК

Производство по делам о налоговых

Статьи 100, 101 НК

статья 101.4 НК

Производство по делам о налоговых

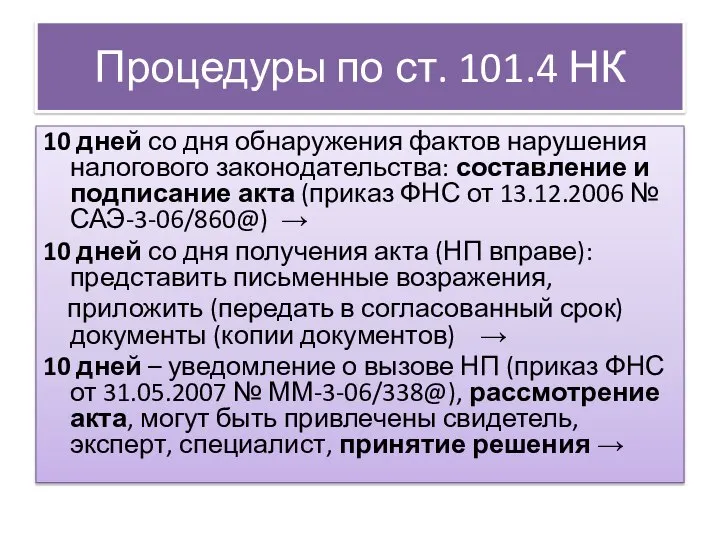

Процедуры по ст. 101.4 НК

10 дней со дня обнаружения фактов нарушения

Процедуры по ст. 101.4 НК

10 дней со дня обнаружения фактов нарушения

Процедуры по ст. 101.4 НК

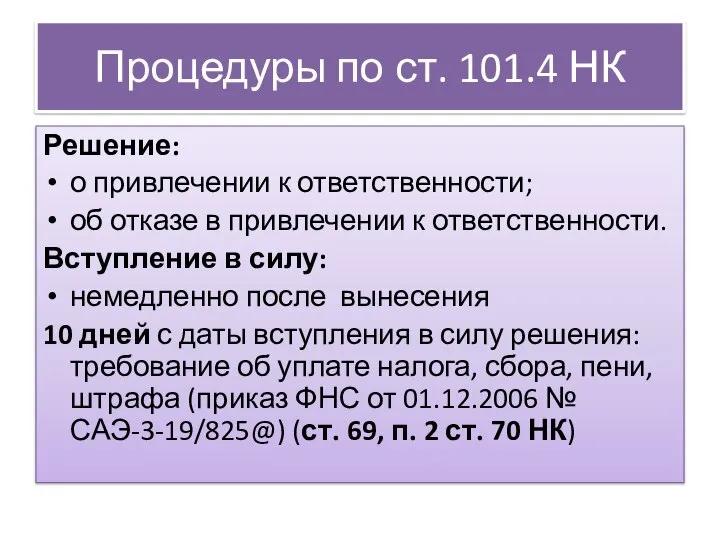

Решение:

о привлечении к ответственности;

об отказе в привлечении

Процедуры по ст. 101.4 НК

Решение:

о привлечении к ответственности;

об отказе в привлечении

Процедуры по ст. 101.4 НК

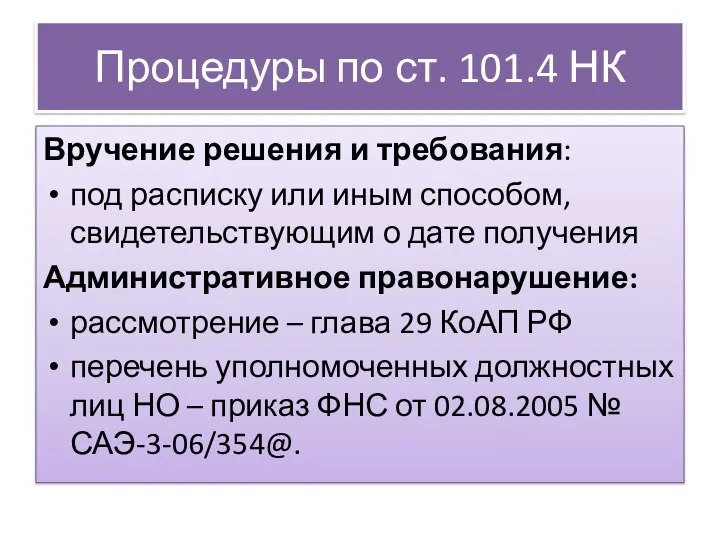

Вручение решения и требования:

под расписку или иным

Процедуры по ст. 101.4 НК

Вручение решения и требования:

под расписку или иным

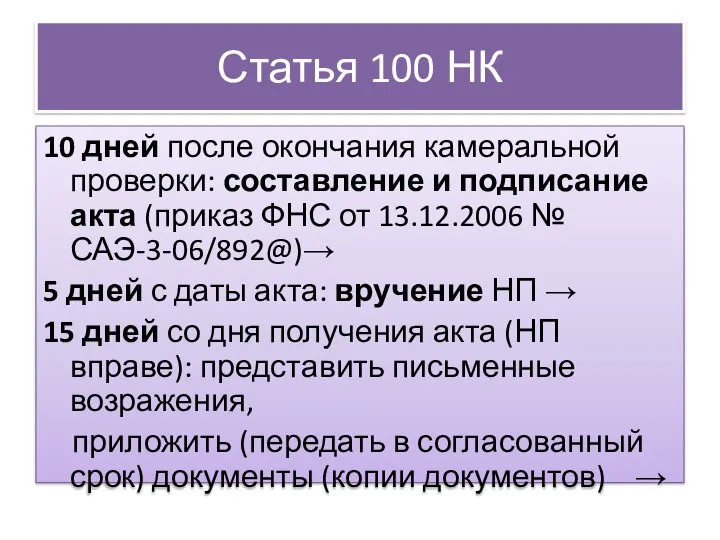

Статья 100 НК

10 дней после окончания камеральной проверки: составление и подписание

Статья 100 НК

10 дней после окончания камеральной проверки: составление и подписание

Процедуры по ст. 101 НК

10 дней – уведомление о вызове НП

Процедуры по ст. 101 НК

10 дней – уведомление о вызове НП

Статья 101 НК

Неявка НП, присутствие которого при рассмотрении необходимо: решение об

Статья 101 НК

Неявка НП, присутствие которого при рассмотрении необходимо: решение об

Процедуры по ст. 101 НК

Решение:

о привлечении к ответственности;

об отказе в привлечении

Процедуры по ст. 101 НК

Решение:

о привлечении к ответственности;

об отказе в привлечении

Процедуры по ст. 101 НК

10 дней с даты вступления в силу

Процедуры по ст. 101 НК

10 дней с даты вступления в силу

Формат представления налоговой отчетности

Представление отчетности в электронном виде: среднесписочная численность работников

Формат представления налоговой отчетности

Представление отчетности в электронном виде: среднесписочная численность работников

Непредставление расчетов: авансов, сборов, налоговых агентов

Производство: ст. 101.4 НК

Штраф: ст. 126

Непредставление расчетов: авансов, сборов, налоговых агентов

Производство: ст. 101.4 НК

Штраф: ст. 126

Непредставление налоговых деклараций

Приостановление операций по счетам и переводов электронных денежных средств

Непредставление налоговых деклараций

Приостановление операций по счетам и переводов электронных денежных средств

Непредставление налоговых деклараций

1. Декларация получена:

следующий день – отмена решения, передача в

Непредставление налоговых деклараций

1. Декларация получена:

следующий день – отмена решения, передача в

Нарушение срока представления налоговых деклараций

3 месяца со дня получения: камеральная проверка

Нарушение срока представления налоговых деклараций

3 месяца со дня получения: камеральная проверка

Камеральная налоговая проверка

Процедура – ст. 88 НК

Юридическим фактом, служащим основанием

Камеральная налоговая проверка

Процедура – ст. 88 НК

Юридическим фактом, служащим основанием

Камеральная налоговая проверка

Проводится:

уполномоченными должностными лицами налогового органа в соответствии с

Камеральная налоговая проверка

Проводится:

уполномоченными должностными лицами налогового органа в соответствии с

Камеральная налоговая проверка

Проводится:

по месту нахождения налогового органа ;

в течение

Камеральная налоговая проверка

Проводится:

по месту нахождения налогового органа ;

в течение

Камеральная налоговая проверка

Проводится на основе:

налоговых деклараций (расчетов) и документов, представленных

Камеральная налоговая проверка

Проводится на основе:

налоговых деклараций (расчетов) и документов, представленных

Предмет камеральной проверки

Своевременность представления

Сопоставимость показателей

Взаимоувязка показателей

Достоверность показателей

Проверка полноты и качества документов

Предмет камеральной проверки

Своевременность представления

Сопоставимость показателей

Взаимоувязка показателей

Достоверность показателей

Проверка полноты и качества документов

Последовательность действий при проведении камеральной проверки

Принятие и ввод → автоматизированный контроль:

Последовательность действий при проведении камеральной проверки

Принятие и ввод → автоматизированный контроль:

Вызов налогоплательщика

Уведомление о вызове налогоплательщика (плательщика сбора, налогового агента)

(приказ ФНС от

Вызов налогоплательщика

Уведомление о вызове налогоплательщика (плательщика сбора, налогового агента)

(приказ ФНС от

Сообщение налогоплательщику

Если выявлены ошибки, противоречия, несоответствия, то:

об этом сообщается налогоплательщику с

Сообщение налогоплательщику

Если выявлены ошибки, противоречия, несоответствия, то:

об этом сообщается налогоплательщику с

Пояснения налогоплательщика (налогового агента, плательщика сборов)

С пояснениями:

вправе дополнительно представить в налоговый

Пояснения налогоплательщика (налогового агента, плательщика сборов)

С пояснениями:

вправе дополнительно представить в налоговый

Обязанность составить акт проверки

если после рассмотрения представленных пояснений и документов либо

Обязанность составить акт проверки

если после рассмотрения представленных пояснений и документов либо

Мероприятия налогового контроля

Проверка данных учета и отчетности

Истребование документов (информации)

Вызов на основании

Мероприятия налогового контроля

Проверка данных учета и отчетности

Истребование документов (информации)

Вызов на основании

Истребование документов, связанных с проведением проверки

У налогоплательщика (налогового агента, плательщика сборов)

Истребование документов, связанных с проведением проверки

У налогоплательщика (налогового агента, плательщика сборов)

Истребование документов у налогоплательщика при проведении камеральной проверки

документы, подтверждающие право налогоплательщиков

Истребование документов у налогоплательщика при проведении камеральной проверки

документы, подтверждающие право налогоплательщиков

Требование о предоставлении документов

Может быть передано проверяемому лицу

(его законному или

Требование о предоставлении документов

Может быть передано проверяемому лицу

(его законному или

Истребуемые документы

Могут быть представлены проверяемым лицом:

лично (или через представителя);

заказным письмом;

в электронном

Истребуемые документы

Могут быть представлены проверяемым лицом:

лично (или через представителя);

заказным письмом;

в электронном

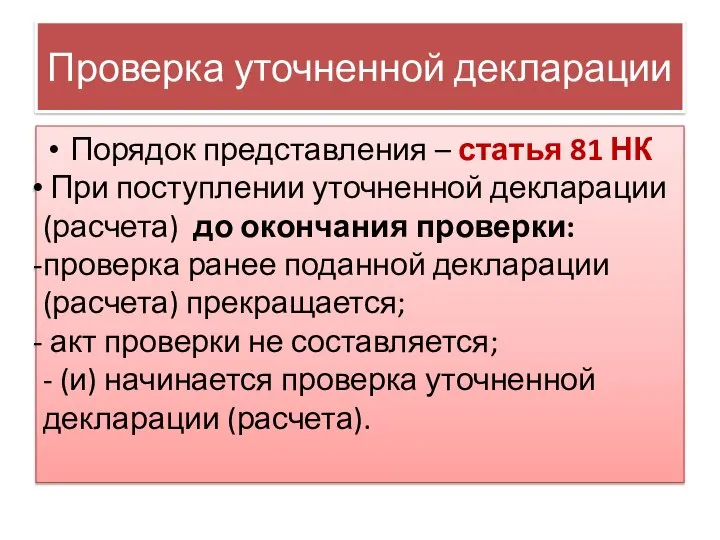

Проверка уточненной декларации

Порядок представления – статья 81 НК

При поступлении уточненной

Проверка уточненной декларации

Порядок представления – статья 81 НК

При поступлении уточненной

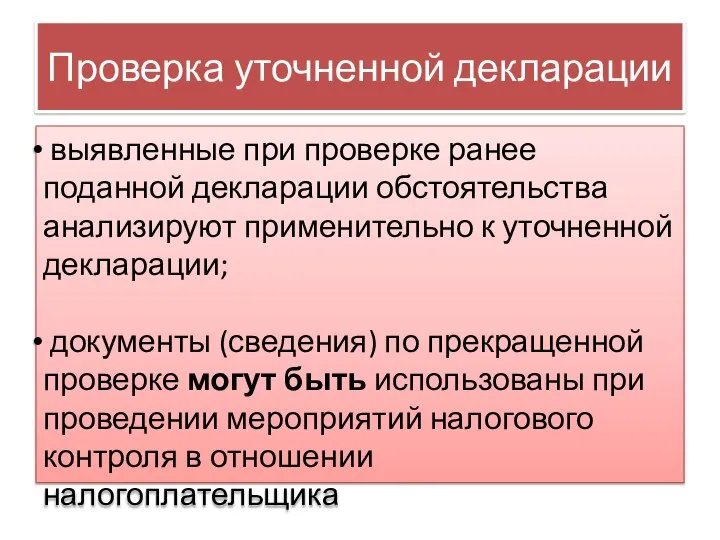

Проверка уточненной декларации

выявленные при проверке ранее поданной декларации обстоятельства анализируют

Проверка уточненной декларации

выявленные при проверке ранее поданной декларации обстоятельства анализируют

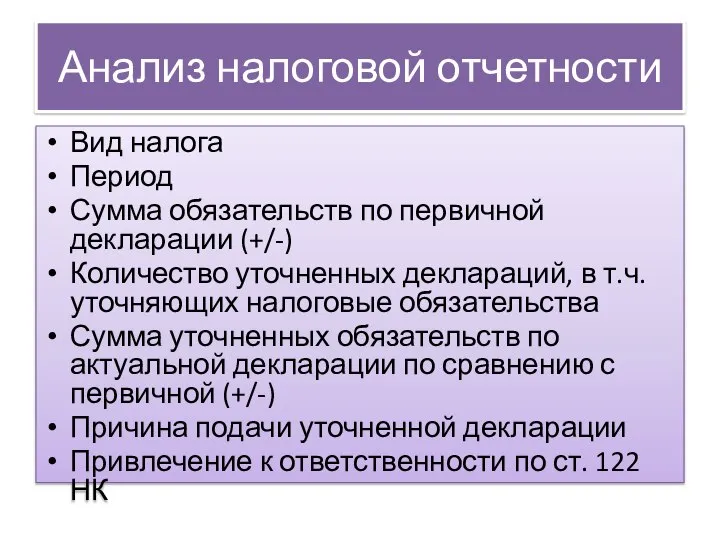

Анализ налоговой отчетности

Вид налога

Период

Сумма обязательств по первичной декларации (+/-)

Количество уточненных деклараций,

Анализ налоговой отчетности

Вид налога

Период

Сумма обязательств по первичной декларации (+/-)

Количество уточненных деклараций,

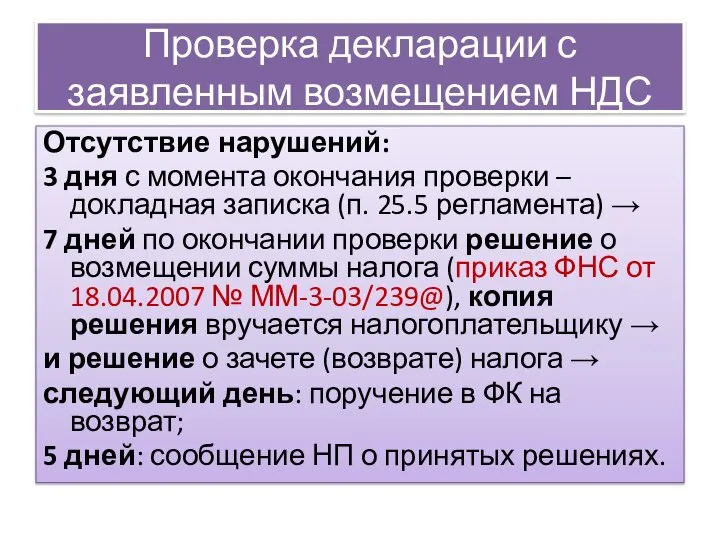

Проверка декларации с заявленным возмещением НДС

Отсутствие нарушений:

3 дня с момента окончания

Проверка декларации с заявленным возмещением НДС

Отсутствие нарушений:

3 дня с момента окончания

Проверка декларации с заявленным возмещением НДС

Выявлены нарушения:

Акт в порядке ст. 100

Проверка декларации с заявленным возмещением НДС

Выявлены нарушения:

Акт в порядке ст. 100

Окончание проверки декларации по НДФЛ

Формирование налогового уведомления на уплату авансовых платежей

Окончание проверки декларации по НДФЛ

Формирование налогового уведомления на уплату авансовых платежей

Общедоступные критерии

Приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@

«Об утверждении Концепции

Общедоступные критерии

Приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@

«Об утверждении Концепции

Для включения в план выездных налоговых проверок

Приоритетными являются НП, в отношении

Для включения в план выездных налоговых проверок

Приоритетными являются НП, в отношении

Общедоступные критерии

Убыточная деятельность в течение 2-х и более календарных лет

Доля вычетов

Общедоступные критерии

Убыточная деятельность в течение 2-х и более календарных лет

Доля вычетов

Общедоступные критерии

Выплата среднемесячной заработной платы на одного работника ниже среднего уровня

Общедоступные критерии

Выплата среднемесячной заработной платы на одного работника ниже среднего уровня

Общедоступные критерии

Приближение (менее 5%) к предельному значению установленных НК РФ величин

Общедоступные критерии

Приближение (менее 5%) к предельному значению установленных НК РФ величин

Общедоступные критерии

Доля профессиональных налоговых вычетов в общей сумме доходов ИП превышает

Общедоступные критерии

Доля профессиональных налоговых вычетов в общей сумме доходов ИП превышает

Общедоступные критерии

«Миграция» между налоговыми органами

Ведение деятельности с высоким налоговым риском

Налоговая нагрузка

Общедоступные критерии

«Миграция» между налоговыми органами

Ведение деятельности с высоким налоговым риском

Налоговая нагрузка

Упрощенная система налогообложения

Налоговые риски связаны с:

необоснованным применением спецрежима;

искажением (сокрытием) доходов;

завышением (необоснованным

Упрощенная система налогообложения

Налоговые риски связаны с:

необоснованным применением спецрежима;

искажением (сокрытием) доходов;

завышением (необоснованным

Упрощенная система налогообложения

Анализ финансово-хозяйственной деятельности:

анализ доходов по стр. 210 декларации на

Упрощенная система налогообложения

Анализ финансово-хозяйственной деятельности:

анализ доходов по стр. 210 декларации на

Упрощенная система налогообложения

Анализ финансово-хозяйственной деятельности:

правильность уменьшения единого налога

- на

Упрощенная система налогообложения

Анализ финансово-хозяйственной деятельности:

правильность уменьшения единого налога

- на

Переход с общего режима на УСН

(ст. 346.25 НК)

Определяется остаточная стоимость ОС

Переход с общего режима на УСН

(ст. 346.25 НК)

Определяется остаточная стоимость ОС

Переход с УСН (доходы) на УСН (доходы минус расходы)

Остаточная стоимость основных

Переход с УСН (доходы) на УСН (доходы минус расходы)

Остаточная стоимость основных

Переход с УСН на общий режим

Суммы НДС по товарам (работам, услугам,

Переход с УСН на общий режим

Суммы НДС по товарам (работам, услугам,

Переход с общего режима на ЕСХН

Суммы НДС, принятые к вычету по

Переход с общего режима на ЕСХН

Суммы НДС, принятые к вычету по

Переход с общего режима на ЕНВД

Суммы НДС, принятые к вычету по

Переход с общего режима на ЕНВД

Суммы НДС, принятые к вычету по

НДФЛ

Налоговые риски:

искажение (сокрытие) доходов;

завышение профессиональных вычетов

НДФЛ

Налоговые риски:

искажение (сокрытие) доходов;

завышение профессиональных вычетов

НДФЛ

Анализ финансово-хозяйственной деятельности:

Динамика доходов и расходов, выявление нехарактерных отклонений, сравнение темпов

НДФЛ

Анализ финансово-хозяйственной деятельности:

Динамика доходов и расходов, выявление нехарактерных отклонений, сравнение темпов

Темпы роста

Темпы роста

Структура профессиональных вычетов

Структура профессиональных вычетов

Анализ доходов ИП из разных источников

Анализ доходов ИП из разных источников

НДС

анализ ФХД по годам и кварталам

положения учетной политики;

динамика и структура налогооблагаемых

НДС

анализ ФХД по годам и кварталам

положения учетной политики;

динамика и структура налогооблагаемых

ЕНВД

Риски:

неправомерное применение ЕНВД;

искажение физических показателей;

отсутствие или неправильное ведение раздельного учета при

ЕНВД

Риски:

неправомерное применение ЕНВД;

искажение физических показателей;

отсутствие или неправильное ведение раздельного учета при

Урок МХК Культурное влияние Византии и формирование русского национального стиля. Учитель МОУ СОШ № 4 Туркменского района Адонь

Урок МХК Культурное влияние Византии и формирование русского национального стиля. Учитель МОУ СОШ № 4 Туркменского района Адонь Основы алгоритмизации

Основы алгоритмизации Региональные компьютерные сети

Региональные компьютерные сети 1019109

1019109 Строение ядра

Строение ядра Техническое обучение по харвестерной головке Лог Макс 6000

Техническое обучение по харвестерной головке Лог Макс 6000 Устройство стиральной машины LG. Электрика

Устройство стиральной машины LG. Электрика забавная астрономия - презентация для начальной школы

забавная астрономия - презентация для начальной школы Нормативная база ГМО

Нормативная база ГМО Обязанности человека и гражданина РФ

Обязанности человека и гражданина РФ  Античная росписная керамика

Античная росписная керамика Иррациональные уравнения «Урок-дискуссия»

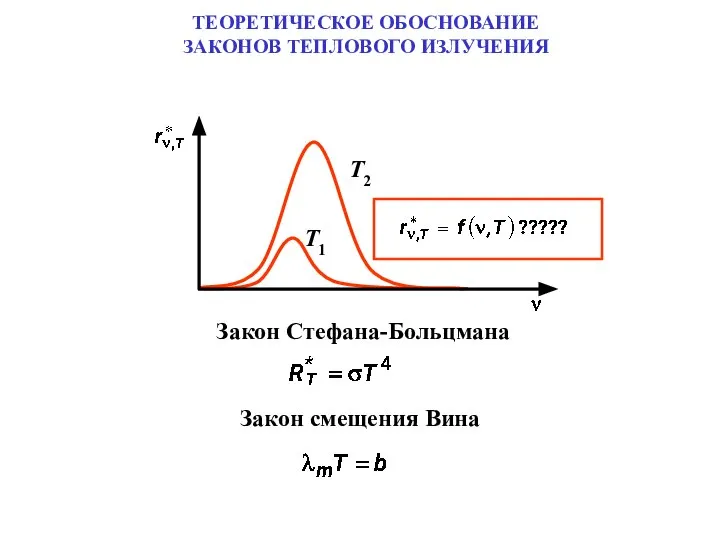

Иррациональные уравнения «Урок-дискуссия» ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ЗАКОНОВ ТЕПЛОВОГО ИЗЛУЧЕНИЯ

ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ЗАКОНОВ ТЕПЛОВОГО ИЗЛУЧЕНИЯ Проектирование и технология ЭКБ

Проектирование и технология ЭКБ Виды принтеров

Виды принтеров Новая конституция РФ (часть 4)

Новая конституция РФ (часть 4) Естественное вскармливание

Естественное вскармливание Русская культура XVII в

Русская культура XVII в Презентация на тему "Туберкулез -Чума ХХІ века" - скачать презентации по Медицине

Презентация на тему "Туберкулез -Чума ХХІ века" - скачать презентации по Медицине Презентация на тему "Объяснительная записка" - скачать презентации по Педагогике

Презентация на тему "Объяснительная записка" - скачать презентации по Педагогике Источники доказательств

Источники доказательств Менің сыныптағы заттарым. Менің бөлмемдегі заттарым

Менің сыныптағы заттарым. Менің бөлмемдегі заттарым Презентация на тему "Правильное питание в современном мире" - скачать презентации по Медицине

Презентация на тему "Правильное питание в современном мире" - скачать презентации по Медицине Государство и его сущность

Государство и его сущность Основные этапы становления и развития статистической науки

Основные этапы становления и развития статистической науки Droga krzyżowa dziecka nienarodzonego

Droga krzyżowa dziecka nienarodzonego иерсинии

иерсинии Алгоритмы и программирование

Алгоритмы и программирование