- Налоговый механизм. НДФЛ Подготовила студентка ЭФ 4курса группы МЭ102 ДС.01 «ВЭД» Дунай Лера

Содержание

- 2. Налоговый механизм — это совокупность способов и правил налоговых отношений, с помощью которых обеспечиваются достижения целей

- 3. Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом реальных экономических условий. Основная задача

- 4. Налоговое регулирование — система экономических мер оперативного вмешательства в ход воспроизводственных процессов. Принципы налогового регулирования: экономическая

- 5. Налоговый контроль — комплекс мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений в целях

- 6. Гл. 23 НК РФ НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

- 7. Физические лица, являющиеся налоговыми резидентами РФ Физические лица, получающие доходы от источников в РФ и не

- 8. Доход, полученный налогоплательщиками: физическими лицами, являющимися налоговыми резидентами РФ - от источников в РФ или за

- 9. Пособия Пенсии Компенсационные выплаты Алименты Стипендии Доходы, не подлежащие налогообложению (57) (ст. 217)

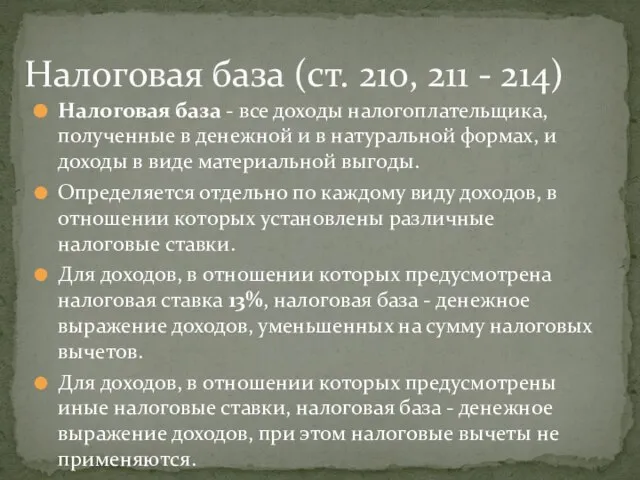

- 10. Налоговая база - все доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в

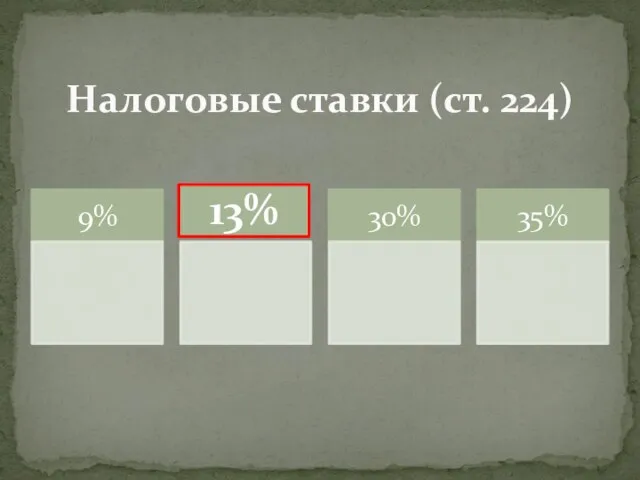

- 11. Налоговые ставки (ст. 224)

- 12. Доходы от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами

- 13. В отношении доходов, получаемых нерезидентами РФ, КРОМЕ доходов: в виде "дивидендов" от долевого участия в деятельности

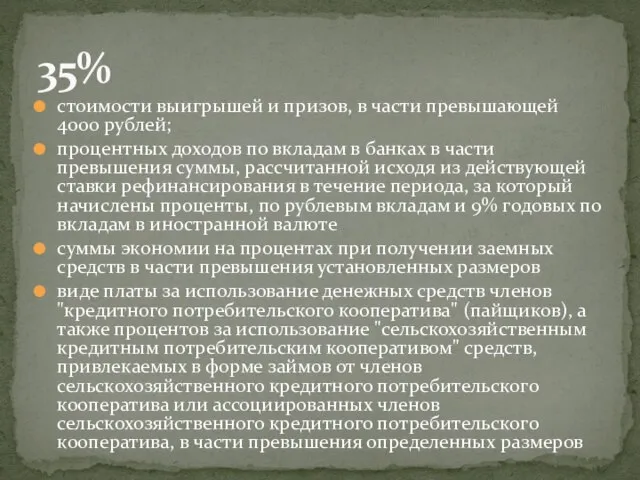

- 14. стоимости выигрышей и призов, в части превышающей 4000 рублей; процентных доходов по вкладам в банках в

- 16. 1. Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

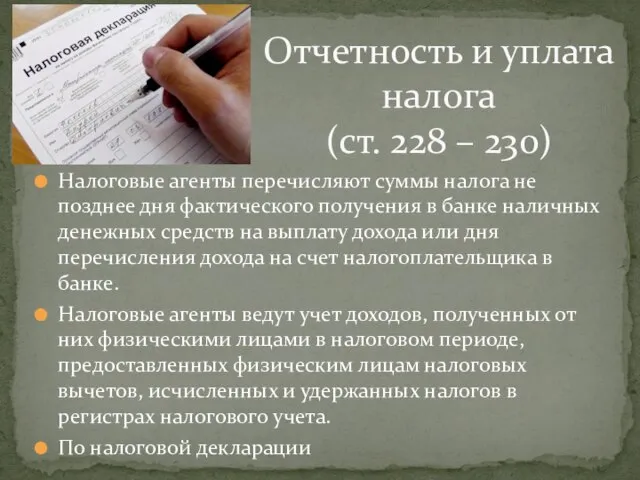

- 17. Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на

- 19. Скачать презентацию

Налоговый механизм — это совокупность способов и правил налоговых отношений, с

Налоговый механизм — это совокупность способов и правил налоговых отношений, с

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом

Налоговое регулирование — система экономических

мер оперативного вмешательства в ход воспроизводственных

Налоговое регулирование — система экономических

мер оперативного вмешательства в ход воспроизводственных

Налоговый контроль — комплекс мероприятий по анализу причин отклонений от запланированной

Налоговый контроль — комплекс мероприятий по анализу причин отклонений от запланированной

Гл. 23 НК РФ

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Гл. 23 НК РФ

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Физические лица, являющиеся налоговыми резидентами РФ

Физические лица, получающие доходы от источников

Физические лица, являющиеся налоговыми резидентами РФ

Физические лица, получающие доходы от источников

Доход, полученный налогоплательщиками:

физическими лицами, являющимися налоговыми резидентами РФ - от источников

Доход, полученный налогоплательщиками:

физическими лицами, являющимися налоговыми резидентами РФ - от источников

Пособия

Пенсии

Компенсационные выплаты

Алименты

Стипендии

Доходы, не подлежащие налогообложению (57) (ст. 217)

Пособия

Пенсии

Компенсационные выплаты

Алименты

Стипендии

Доходы, не подлежащие налогообложению (57) (ст. 217)

Налоговая база - все доходы налогоплательщика, полученные в денежной и в

Налоговая база - все доходы налогоплательщика, полученные в денежной и в

Налоговые ставки (ст. 224)

Налоговые ставки (ст. 224)

Доходы от долевого участия в деятельности организаций, полученных в виде дивидендов

Доходы от долевого участия в деятельности организаций, полученных в виде дивидендов

В отношении доходов, получаемых нерезидентами РФ, КРОМЕ доходов:

в виде "дивидендов"

В отношении доходов, получаемых нерезидентами РФ, КРОМЕ доходов:

в виде "дивидендов"

стоимости выигрышей и призов, в части превышающей 4000 рублей;

процентных доходов

стоимости выигрышей и призов, в части превышающей 4000 рублей;

процентных доходов

1. Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой

1. Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой

Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в

Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в

Автоматизированное регулирование скорости движения отцепов АРС

Автоматизированное регулирование скорости движения отцепов АРС протокол H323

протокол H323 Методы оценки персонала

Методы оценки персонала Что такое криоэлектроника

Что такое криоэлектроника Trade

Trade  Робер Дуано – ироничный наблюдатель, лиричный и великий фотограф-гуманист

Робер Дуано – ироничный наблюдатель, лиричный и великий фотограф-гуманист Управління проектами логістизації машинобудівних підприємств

Управління проектами логістизації машинобудівних підприємств Алгебра-7 Глава III. Одночлены и многочлены. §16. Умножение многочлена на одночлен.

Алгебра-7 Глава III. Одночлены и многочлены. §16. Умножение многочлена на одночлен. Презентация на тему «Храмы России»

Презентация на тему «Храмы России» Презентация Социологическая концепция П.Сорокина: истоки, формирование, применение.

Презентация Социологическая концепция П.Сорокина: истоки, формирование, применение. Émile Benveniste (1902-1976)

Émile Benveniste (1902-1976) Изображение ландшафта средствами графики

Изображение ландшафта средствами графики Мартин Хайдеггер 1889-1976

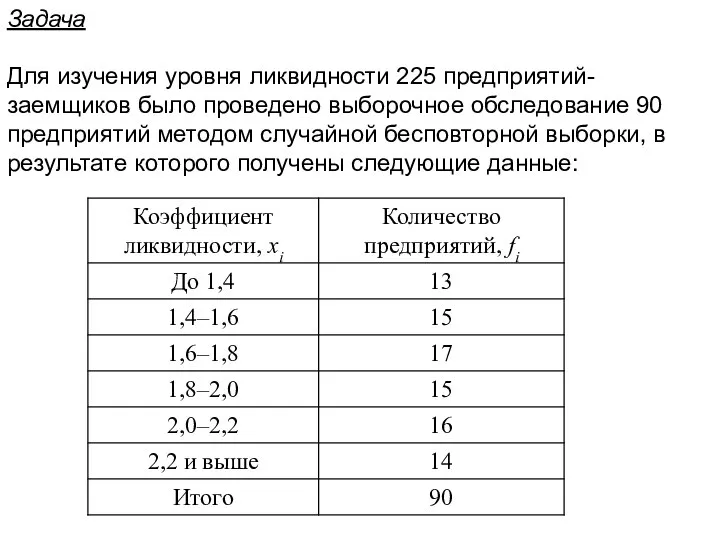

Мартин Хайдеггер 1889-1976 Выборка

Выборка Правовая основа концепции оказания бесплатной юридической помощи на территории Архангельской области

Правовая основа концепции оказания бесплатной юридической помощи на территории Архангельской области Переговоры. Стратегии ведения

Переговоры. Стратегии ведения Аналитическая разведка

Аналитическая разведка Строительное материаловедение

Строительное материаловедение Мировая художественная культура. Культура духовная и материальная

Мировая художественная культура. Культура духовная и материальная Технико-тактическая подготовка спортсмена

Технико-тактическая подготовка спортсмена Проектная деятельность в практике учителя начальной школы. Скажи и я забуду. Покажи

Проектная деятельность в практике учителя начальной школы. Скажи и я забуду. Покажи  Ценообразование на мировом рынке Выполнили : Студенты 4-го курса ФТД ДС -05 Бреус Каган Харламова

Ценообразование на мировом рынке Выполнили : Студенты 4-го курса ФТД ДС -05 Бреус Каган Харламова  Краны для возведения зданий и сооружений. Иллюстрированное приложение

Краны для возведения зданий и сооружений. Иллюстрированное приложение Лёгочные диссеминации

Лёгочные диссеминации  Теория креационизма

Теория креационизма Демографическая ситуация в России Выполнила Файль Екатерина

Демографическая ситуация в России Выполнила Файль Екатерина  Мода В XVI-XVII веках. Испания

Мода В XVI-XVII веках. Испания Посадки в ЕСДП СЭВ

Посадки в ЕСДП СЭВ