- Налог на игорный бизнес Подготовила студентка РТА ЭФ-4 МЭ102 ДС.01 Дунай Лера

Содержание

- 2. Налог на игорный бизнес один из трех региональных налогов, поступления от которого являются источником доходов бюджета

- 3. Налог на игорный бизнес Игорный бизнес - предпринимательская деятельность, направленная на извлечение организациями доходов в виде:

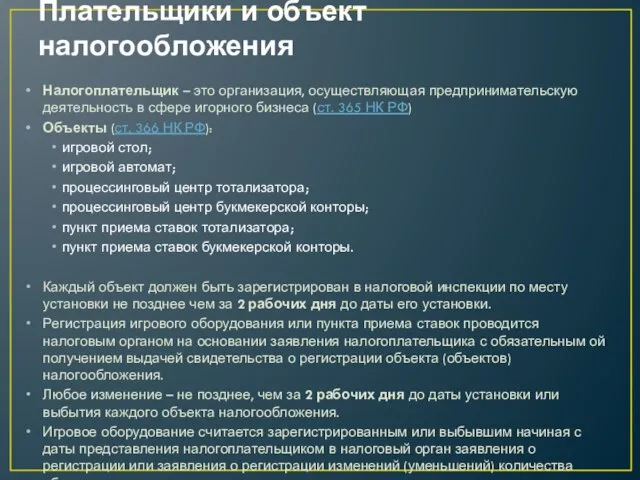

- 4. Плательщики и объект налогообложения Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в сфере игорного бизнеса (ст.

- 5. Налоговые ставки Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст.

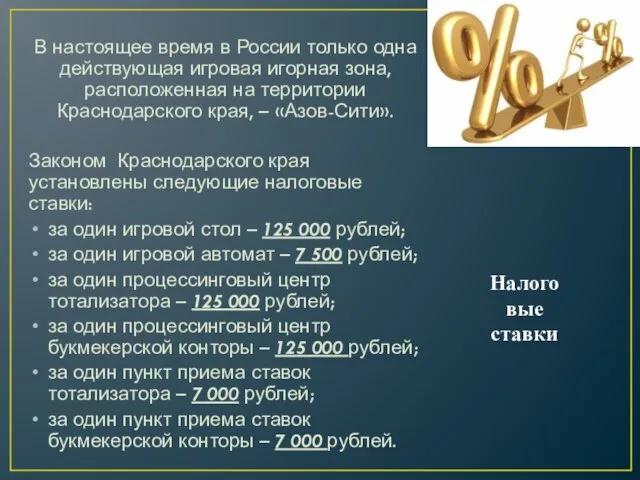

- 6. Налоговые ставки В настоящее время в России только одна действующая игровая игорная зона, расположенная на территории

- 7. Налоговая база Налоговая база определяется отдельно по каждому объекту налогообложения как общее количество соответствующих объектов.

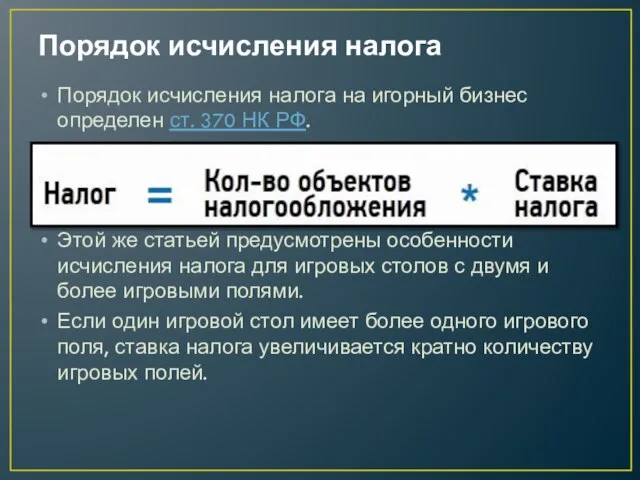

- 8. Порядок исчисления налога Порядок исчисления налога на игорный бизнес определен ст. 370 НК РФ. Этой же

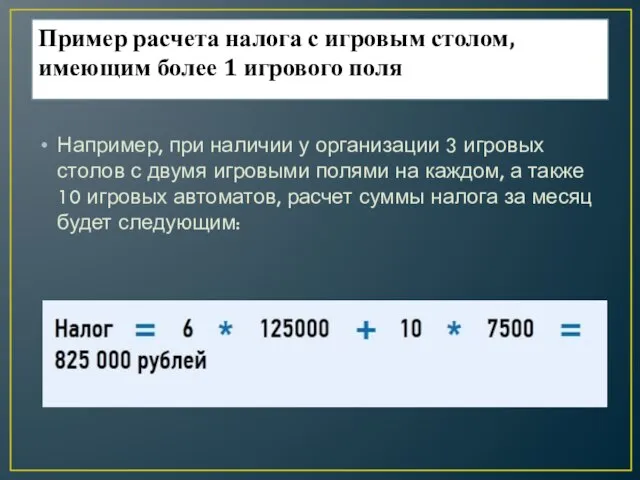

- 9. Пример расчета налога с игровым столом, имеющим более 1 игрового поля Например, при наличии у организации

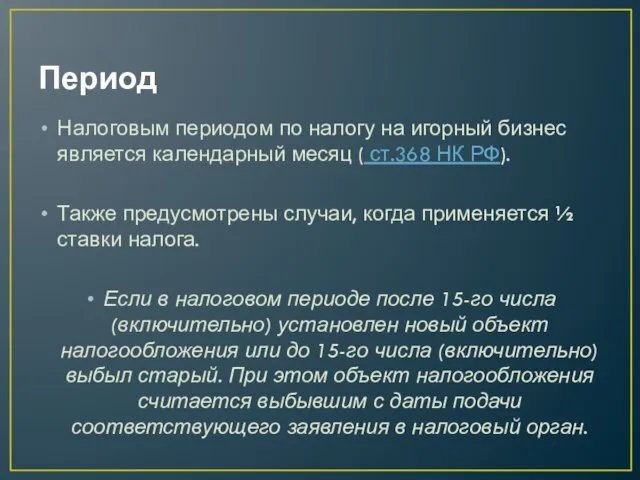

- 10. Период Налоговым периодом по налогу на игорный бизнес является календарный месяц ( ст.368 НК РФ). Также

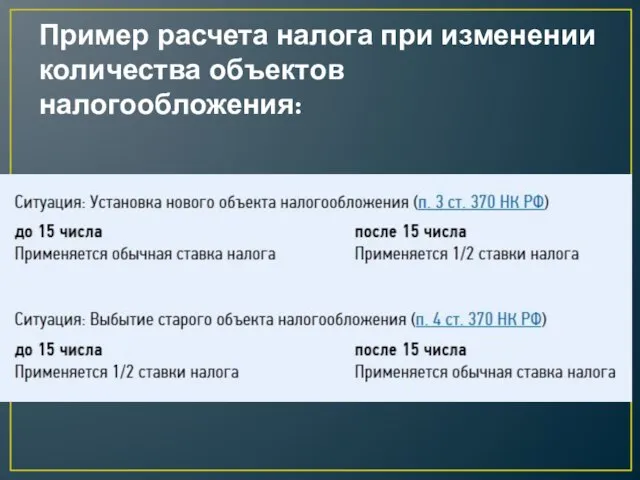

- 11. Пример расчета налога при изменении количества объектов налогообложения:

- 12. Оплата налога и представление отчетности Налог на игорный бизнес, подлежащий уплате по итогам налогового периода, уплачивается

- 13. Порядок и сроки предоставления налоговой декларации Налоговая декларация по налогу на игорный бизнес за истекший налоговый

- 14. Форма налоговой декларации Декларация заполняется с учетом изменения количества объектов налогообложения за истекший налоговый период. Код

- 15. Контрольные соотношения к налоговой декларации Все декларации на стадии камеральной налоговой проверки анализируются на выполнение утвержденных

- 16. Порядок заполнения налоговой декларации ↓ Основной документ Приложение №3 к приказу ФНС России от 28.12.2011 №ММВ-7-3/985

- 17. Льготы Льготы в рамках данного налога не предусмотрены

- 18. Постановка на учет по налогу Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в

- 19. Ответственность за налоговые правонарушения Налоговая декларация по налогу на игорный бизнес представляется ежемесячно не позднее 20

- 20. Нарушение порядка регистрации объектов налогообложения Каждый объект налогообложения (игровой автомат, стол, букмекерская контора и т. д.)

- 21. Нарушение порядка регистрации объектов налогообложения Для прохождения государственной регистрации Вы подаете необходимые документы и в течение

- 22. Постановка на учет по налогу на игорный бизнес Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие

- 23. Получение лицензии Согласно действующему законодательству, деятельность игорных заведений подлежит обязательному лицензированию. Такая лицензия действует на протяжении

- 24. Получение лицензии Срок действия лицензии может быть продлен в порядке, который предусмотрен для переоформления документа, подтверждающего

- 25. Порядок выдачи лицензии

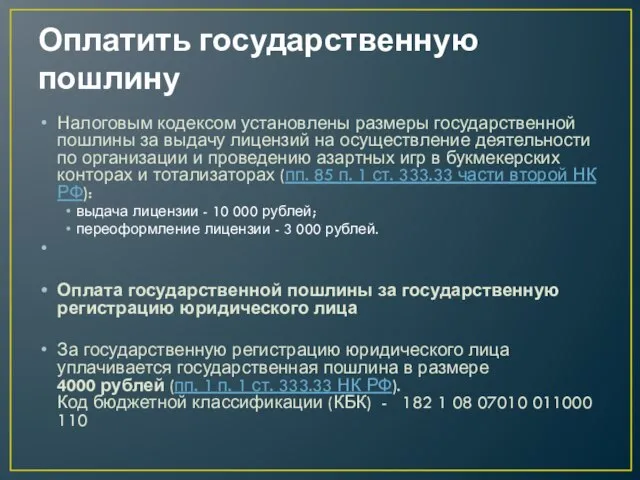

- 26. Оплатить государственную пошлину Налоговым кодексом установлены размеры государственной пошлины за выдачу лицензий на осуществление деятельности по

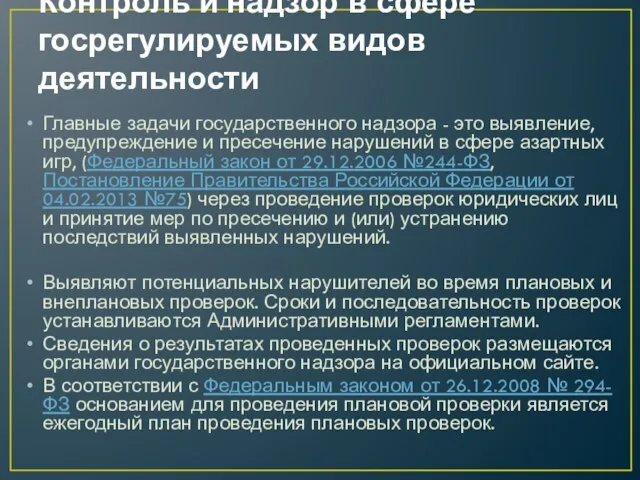

- 27. Контроль и надзор в сфере госрегулируемых видов деятельности Главные задачи государственного надзора - это выявление, предупреждение

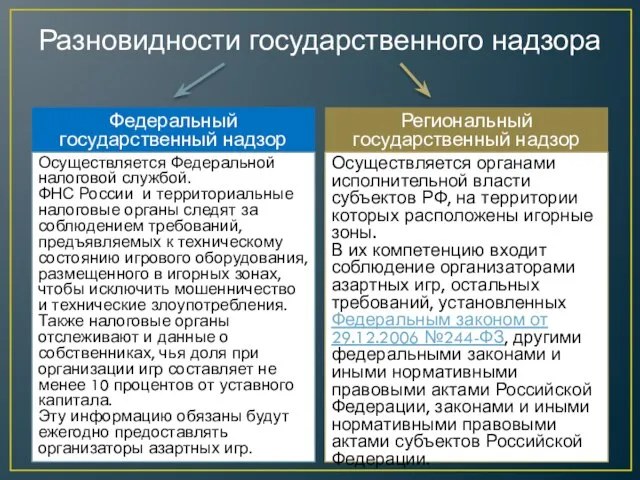

- 28. Разновидности государственного надзора Федеральный государственный надзор Осуществляется Федеральной налоговой службой. ФНС России и территориальные налоговые органы

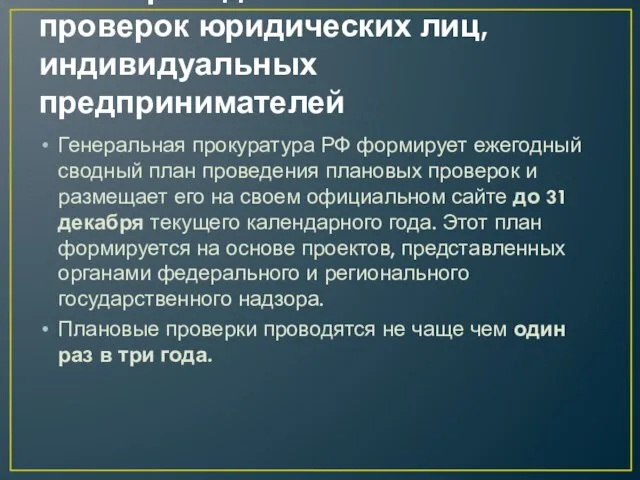

- 29. План проведения плановых проверок юридических лиц, индивидуальных предпринимателей Генеральная прокуратура РФ формирует ежегодный сводный план проведения

- 30. Порядок действий при проверке технического состояния оборудования в игорной зоне Проверка технического состояния игрового оборудования -

- 32. Скачать презентацию

Налог на игорный бизнес

один из трех региональных налогов, поступления от

Налог на игорный бизнес

один из трех региональных налогов, поступления от

Налог на игорный бизнес

Игорный бизнес - предпринимательская деятельность, направленная на извлечение

Налог на игорный бизнес

Игорный бизнес - предпринимательская деятельность, направленная на извлечение

Плательщики и объект налогообложения

Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в

Плательщики и объект налогообложения

Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в

Налоговые ставки

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения

Налоговые ставки

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения

Налоговые ставки

В настоящее время в России только одна действующая игровая игорная

Налоговые ставки

В настоящее время в России только одна действующая игровая игорная

Налоговая база

Налоговая база определяется отдельно по каждому объекту налогообложения как общее

Налоговая база

Налоговая база определяется отдельно по каждому объекту налогообложения как общее

Порядок исчисления налога

Порядок исчисления налога на игорный бизнес определен ст. 370

Порядок исчисления налога

Порядок исчисления налога на игорный бизнес определен ст. 370

Пример расчета налога с игровым столом, имеющим более 1 игрового поля

Например,

Пример расчета налога с игровым столом, имеющим более 1 игрового поля

Например,

Период

Налоговым периодом по налогу на игорный бизнес является календарный месяц

Период

Налоговым периодом по налогу на игорный бизнес является календарный месяц

Пример расчета налога при изменении количества объектов налогообложения:

Пример расчета налога при изменении количества объектов налогообложения:

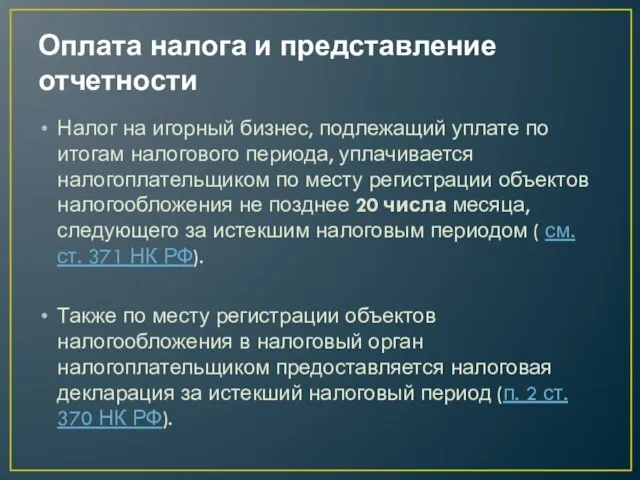

Оплата налога и представление отчетности

Налог на игорный бизнес, подлежащий уплате по

Оплата налога и представление отчетности

Налог на игорный бизнес, подлежащий уплате по

Порядок и сроки предоставления налоговой декларации

Налоговая декларация по налогу на игорный

Порядок и сроки предоставления налоговой декларации

Налоговая декларация по налогу на игорный

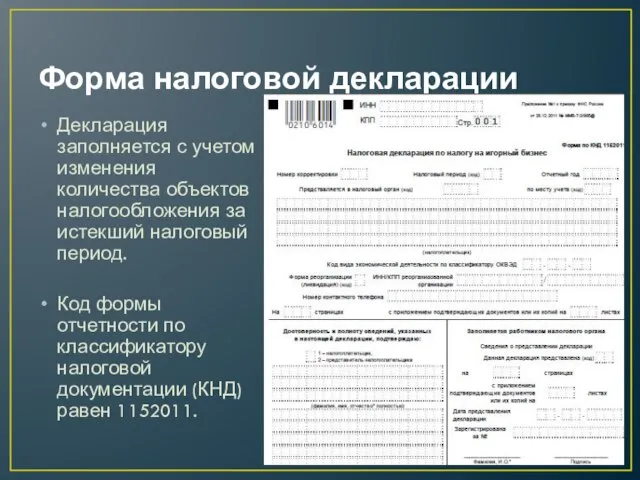

Форма налоговой декларации

Декларация заполняется с учетом изменения количества объектов налогообложения за

Форма налоговой декларации

Декларация заполняется с учетом изменения количества объектов налогообложения за

Контрольные соотношения к налоговой декларации

Все декларации на стадии камеральной налоговой проверки

Контрольные соотношения к налоговой декларации

Все декларации на стадии камеральной налоговой проверки

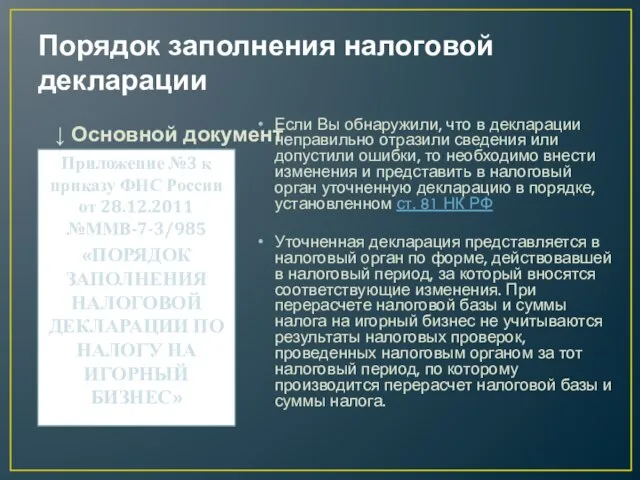

Порядок заполнения налоговой декларации

↓ Основной документ

Приложение №3 к приказу ФНС России

Порядок заполнения налоговой декларации

↓ Основной документ

Приложение №3 к приказу ФНС России

Льготы

Льготы в рамках данного налога не предусмотрены

Льготы

Льготы в рамках данного налога не предусмотрены

Постановка на учет по налогу

Налогоплательщиками налога на игорный бизнес признаются организации,

Постановка на учет по налогу

Налогоплательщиками налога на игорный бизнес признаются организации,

Ответственность за налоговые правонарушения

Налоговая декларация по налогу на игорный бизнес представляется

Ответственность за налоговые правонарушения

Налоговая декларация по налогу на игорный бизнес представляется

Нарушение порядка регистрации объектов налогообложения

Каждый объект налогообложения (игровой автомат, стол, букмекерская

Нарушение порядка регистрации объектов налогообложения

Каждый объект налогообложения (игровой автомат, стол, букмекерская

Нарушение порядка регистрации объектов налогообложения

Для прохождения государственной регистрации Вы подаете необходимые

Нарушение порядка регистрации объектов налогообложения

Для прохождения государственной регистрации Вы подаете необходимые

Постановка на учет по налогу на игорный бизнес

Налогоплательщиками налога на игорный

Постановка на учет по налогу на игорный бизнес

Налогоплательщиками налога на игорный

Получение лицензии

Согласно действующему законодательству, деятельность игорных заведений подлежит обязательному лицензированию. Такая

Получение лицензии

Согласно действующему законодательству, деятельность игорных заведений подлежит обязательному лицензированию. Такая

Получение лицензии

Срок действия лицензии может быть продлен в порядке, который предусмотрен

Получение лицензии

Срок действия лицензии может быть продлен в порядке, который предусмотрен

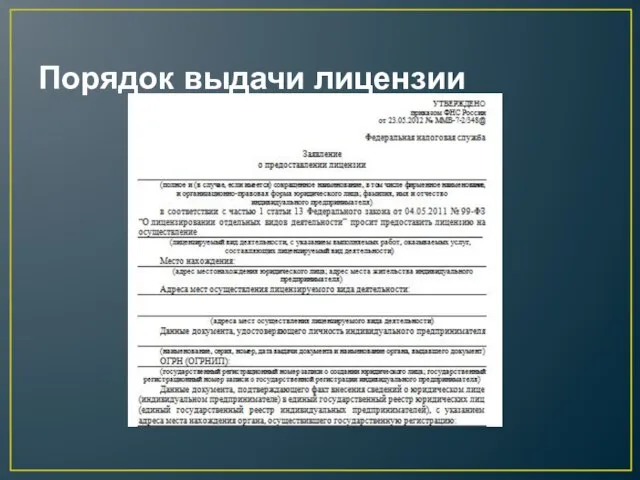

Порядок выдачи лицензии

Порядок выдачи лицензии

Оплатить государственную пошлину

Налоговым кодексом установлены размеры государственной пошлины за выдачу лицензий

Оплатить государственную пошлину

Налоговым кодексом установлены размеры государственной пошлины за выдачу лицензий

Контроль и надзор в сфере госрегулируемых видов деятельности

Главные задачи государственного надзора

Контроль и надзор в сфере госрегулируемых видов деятельности

Главные задачи государственного надзора

Разновидности государственного надзора

Федеральный государственный надзор

Осуществляется Федеральной налоговой службой.

ФНС России и территориальные

Разновидности государственного надзора

Федеральный государственный надзор

Осуществляется Федеральной налоговой службой. ФНС России и территориальные

План проведения плановых проверок юридических лиц, индивидуальных предпринимателей

Генеральная прокуратура РФ формирует

План проведения плановых проверок юридических лиц, индивидуальных предпринимателей

Генеральная прокуратура РФ формирует

Порядок действий при проверке технического состояния оборудования в игорной зоне

Проверка технического

Порядок действий при проверке технического состояния оборудования в игорной зоне

Проверка технического

Государственная служба в системе управления

Государственная служба в системе управления Структура поверхности и ее физические свойства

Структура поверхности и ее физические свойства  Археологічний музей Іракліону

Археологічний музей Іракліону Основы языка Visual Basic. Выражения

Основы языка Visual Basic. Выражения Франсиско де Гойя Биография и творчество художника

Франсиско де Гойя Биография и творчество художника Благотворительный забег "достигая цели!" В честь дня железнодорожника

Благотворительный забег "достигая цели!" В честь дня железнодорожника Профессиональная этика таможенника

Профессиональная этика таможенника Проект новых стандартов: компетентностный подход

Проект новых стандартов: компетентностный подход Спорт в СПбГУ

Спорт в СПбГУ Сортувальна Гірка. АССКРП

Сортувальна Гірка. АССКРП Торговые организации Башкортостана

Торговые организации Башкортостана Современные системы физического воспитания

Современные системы физического воспитания ФГОС СО

ФГОС СО Инструменты для продвижения и популяризации ВФСК ГТО на территории Красноярского края

Инструменты для продвижения и популяризации ВФСК ГТО на территории Красноярского края ДЕЙСТВИЯ И РЕШЕНИЯ ПРОКУРОРА

ДЕЙСТВИЯ И РЕШЕНИЯ ПРОКУРОРА Урок в соответствии с ФГОС Н.А. Разагатова, МОУ ДПО (ПК) «Центр развития образования г.о. Самара»

Урок в соответствии с ФГОС Н.А. Разагатова, МОУ ДПО (ПК) «Центр развития образования г.о. Самара»  Инновационная модель управления таможенными органами. Тема 10

Инновационная модель управления таможенными органами. Тема 10 Булки не растут на деревьях

Булки не растут на деревьях Воздействие электрического тока на организм человека Выполнила ученица 8 а класса МОУ «СОШ № 57», г. Оренбург Кисе

Воздействие электрического тока на организм человека Выполнила ученица 8 а класса МОУ «СОШ № 57», г. Оренбург Кисе Языки, компиляторы, эмуляторы

Языки, компиляторы, эмуляторы закалдованые цыфры - презентация для начальной школы

закалдованые цыфры - презентация для начальной школы Теория локальных цивилизаций Освальда Шпенглера

Теория локальных цивилизаций Освальда Шпенглера Острый коронарный синдром

Острый коронарный синдром Налогообложение природопользования Доц. Каширина М.В. Цель дисциплины – дать специальные знания в области системы налогообл

Налогообложение природопользования Доц. Каширина М.В. Цель дисциплины – дать специальные знания в области системы налогообл Язык C++

Язык C++ Реалізація державної політики у сфері державної реєстрації фізичних осіб, департаментом реєстраційних послуг Запорізької ради

Реалізація державної політики у сфері державної реєстрації фізичних осіб, департаментом реєстраційних послуг Запорізької ради Методические рекомендации по проведению мероприятий благоустройства дворовых территорий. Программа «Башкирские дворики»

Методические рекомендации по проведению мероприятий благоустройства дворовых территорий. Программа «Башкирские дворики» причины финансового кризиса 2008 года в РФ и пути выхода Карташова Галина Т-093

причины финансового кризиса 2008 года в РФ и пути выхода Карташова Галина Т-093