- НДФЛ: Российская практика Петрова маргарита Куркина анна ФМ

Содержание

- 2. В России подоходный налог официально называется налог на доходы физических лиц (НДФЛ)

- 3. Налогоплательщики Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся

- 4. Объектом налогообложения (статья 209 НК РФ) признается доход, полученный налогоплательщиками: от источников в Российской Федерации и

- 5. Налоговая база При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им

- 6. Налоговая база Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые

- 7. Основная налоговая ставка — 13 %. Юрист и депутат Вячеслав Марков объяснял сумму налога следующим образом:

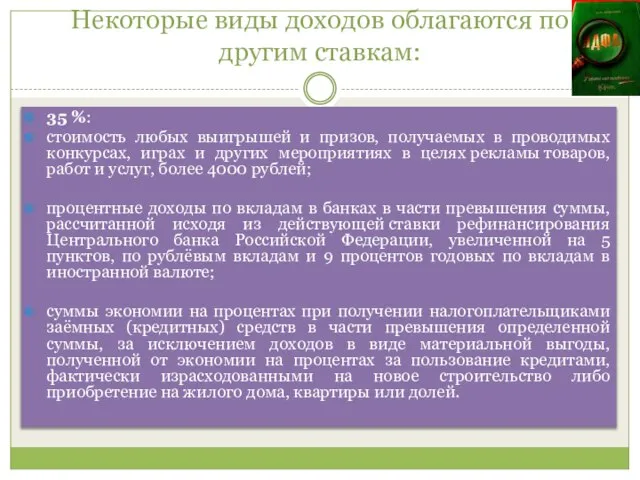

- 8. Некоторые виды доходов облагаются по другим ставкам: 35 %: стоимость любых выигрышей и призов, получаемых в

- 10. Скачать презентацию

В России подоходный налог официально называется налог на доходы физических лиц

В России подоходный налог официально называется налог на доходы физических лиц

Налогоплательщики

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ

Налогоплательщики

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ

Объектом налогообложения (статья 209 НК РФ) признается доход, полученный налогоплательщиками:

от источников

Объектом налогообложения (статья 209 НК РФ) признается доход, полученный налогоплательщиками:

от источников

Налоговая база

При определении налоговой базы (статья 210 НК РФ) учитываются все

Налоговая база

При определении налоговой базы (статья 210 НК РФ) учитываются все

Налоговая база

Налоговая база определяется отдельно по каждому виду доходов, в отношении

Налоговая база

Налоговая база определяется отдельно по каждому виду доходов, в отношении

Основная налоговая ставка — 13 %.

Юрист и депутат Вячеслав Марков объяснял сумму налога

Основная налоговая ставка — 13 %.

Юрист и депутат Вячеслав Марков объяснял сумму налога

Некоторые виды доходов облагаются по другим ставкам:

35 %:

стоимость любых выигрышей и призов,

Некоторые виды доходов облагаются по другим ставкам:

35 %:

стоимость любых выигрышей и призов,

Типы шлифовальных станков

Типы шлифовальных станков 14 занятие.ppt

14 занятие.ppt Медико- социальные последствия Чернобыльской аварии Выполнила: Шова Наталья 204Б группа Преподаватель: Русецкий С.В.

Медико- социальные последствия Чернобыльской аварии Выполнила: Шова Наталья 204Б группа Преподаватель: Русецкий С.В. Пронести дар через годы непогасшим. Ко дню рождения А. И. Солженицына

Пронести дар через годы непогасшим. Ко дню рождения А. И. Солженицына Деление чисел - презентация по Алгебре

Деление чисел - презентация по Алгебре Понятие и виды профессиональной этики (сравнительная характеристика административной и деловой этики)

Понятие и виды профессиональной этики (сравнительная характеристика административной и деловой этики) DeVita Ritm mini - цифровое устройство оздоровления

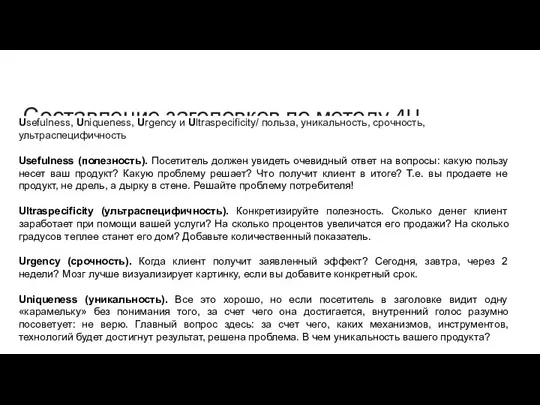

DeVita Ritm mini - цифровое устройство оздоровления 4 U ЗАГОЛОВКИ

4 U ЗАГОЛОВКИ Металлы применяемые в строительстве

Металлы применяемые в строительстве Магазин матрешек. Игра

Магазин матрешек. Игра Конфликт интересов на государственной службе: понятие и содержание

Конфликт интересов на государственной службе: понятие и содержание Дуэли в жизни и творчестве А.С.Пушкина

Дуэли в жизни и творчестве А.С.Пушкина Самураи

Самураи Бюджетное общеобразовательное учреждение города Омска «Средняя общеобразовательная школа № 152 Областное родительское соб

Бюджетное общеобразовательное учреждение города Омска «Средняя общеобразовательная школа № 152 Областное родительское соб Древние языки и культуры. Готский язык

Древние языки и культуры. Готский язык Работа по выверке списков воинских захоронений. Пошаговая инструкция

Работа по выверке списков воинских захоронений. Пошаговая инструкция Innovation project management

Innovation project management «Школа безопасности «Зарница 2019»

«Школа безопасности «Зарница 2019» Одежда говорит о человеке

Одежда говорит о человеке Символы Российской власти

Символы Российской власти Системы с одной степ свободы

Системы с одной степ свободы Цифровое телевидение

Цифровое телевидение ОСОБЕННОСТИ ОЦЕНКИ ФИНАНСОВЫХ ВЛОЖЕНИЙ

ОСОБЕННОСТИ ОЦЕНКИ ФИНАНСОВЫХ ВЛОЖЕНИЙ Архитектура и функциональные возможности Visual Studio Team Foundation Server

Архитектура и функциональные возможности Visual Studio Team Foundation Server Почему шляпы? Шляпу легко надеть и снять, кроме того, шляпы указывают на роль. «Примеряя» на себя шляпу определённого цветы, мы учи

Почему шляпы? Шляпу легко надеть и снять, кроме того, шляпы указывают на роль. «Примеряя» на себя шляпу определённого цветы, мы учи Презентация Разминка по экологии

Презентация Разминка по экологии Краснуха, корь, лекция

Краснуха, корь, лекция  Пищевые отравления

Пищевые отравления