- Нормативное регулирование уставного капитала

Содержание

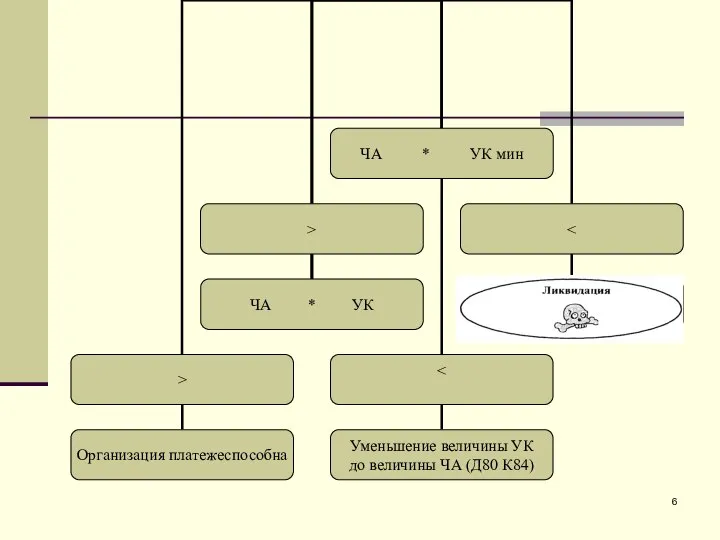

- 5. Активы, принимаемые к расчету = Внеоборотные активы + Оборотные активы за исключением стоимости выкупленных собственных акций

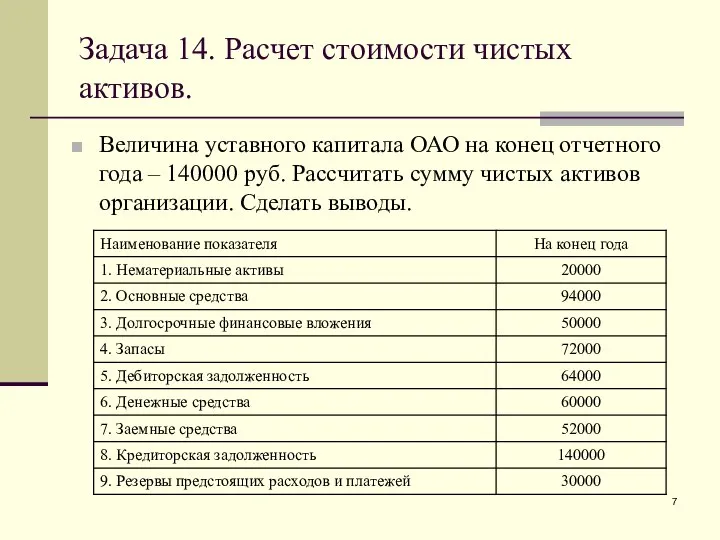

- 7. Задача 14. Расчет стоимости чистых активов. Величина уставного капитала ОАО на конец отчетного года – 140000

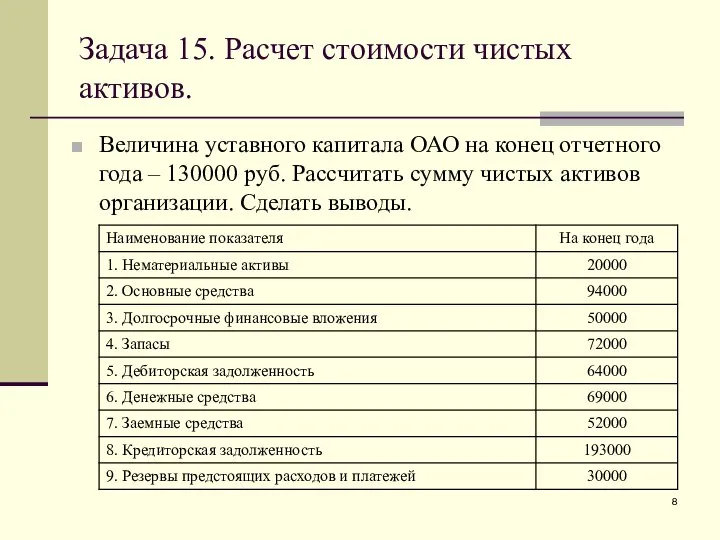

- 8. Задача 15. Расчет стоимости чистых активов. Величина уставного капитала ОАО на конец отчетного года – 130000

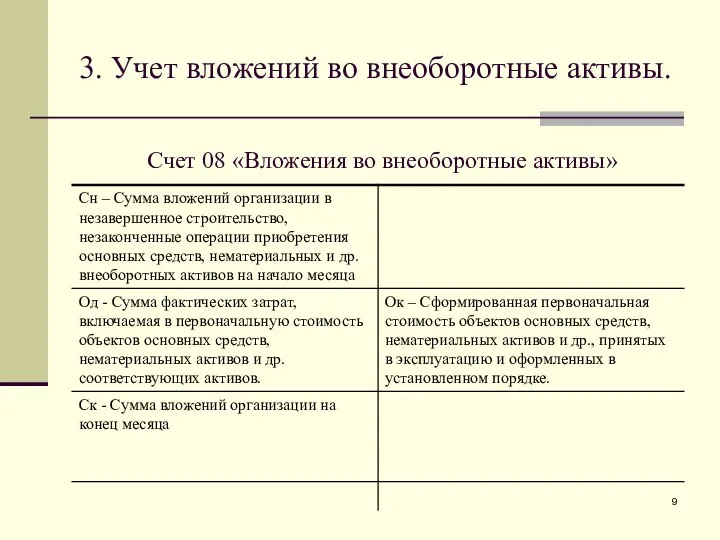

- 9. 3. Учет вложений во внеоборотные активы. Счет 08 «Вложения во внеоборотные активы»

- 10. Счет 07 «Оборудование к установке»

- 11. Синтетический учет затрат на строительство объектов основных средств.

- 12. Задача 16. Строительство объектов основных средств хозяйственным способом. 01 марта 2009 г. ООО «X» начало строительство

- 13. 4. Учет источников финансирования вложений во внеоборотные активы.

- 14. Ведомость аналитического учета

- 15. Забалансовый счет «Амортизация основных средств»

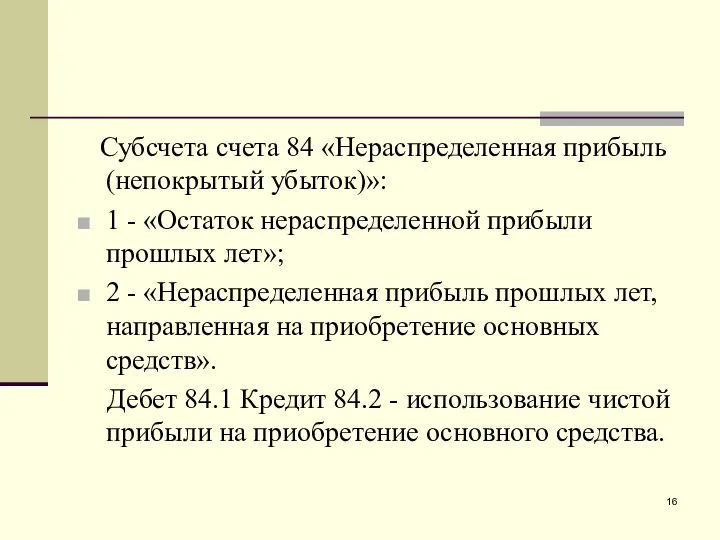

- 16. Субсчета счета 84 «Нераспределенная прибыль (непокрытый убыток)»: 1 - «Остаток нераспределенной прибыли прошлых лет»; 2 -

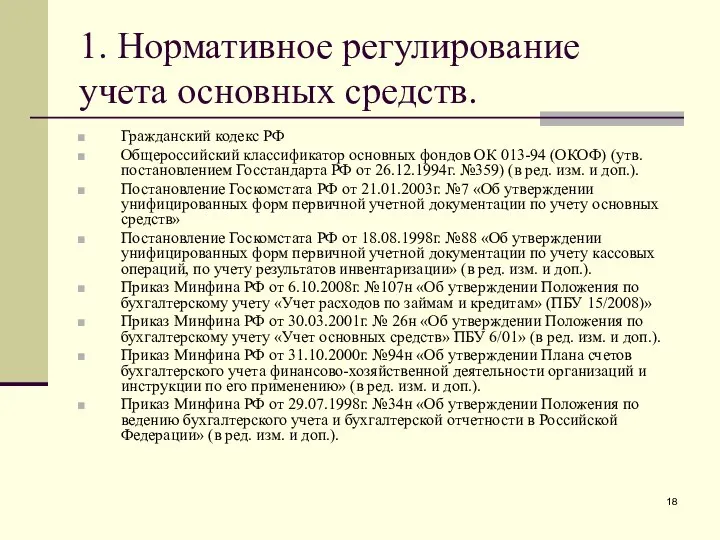

- 17. Тема 8. Учет основных средств. 1. Нормативное регулирование учета основных средств. 2. Понятие и классификация основных

- 18. 1. Нормативное регулирование учета основных средств. Гражданский кодекс РФ Общероссийский классификатор основных фондов ОК 013-94 (ОКОФ)

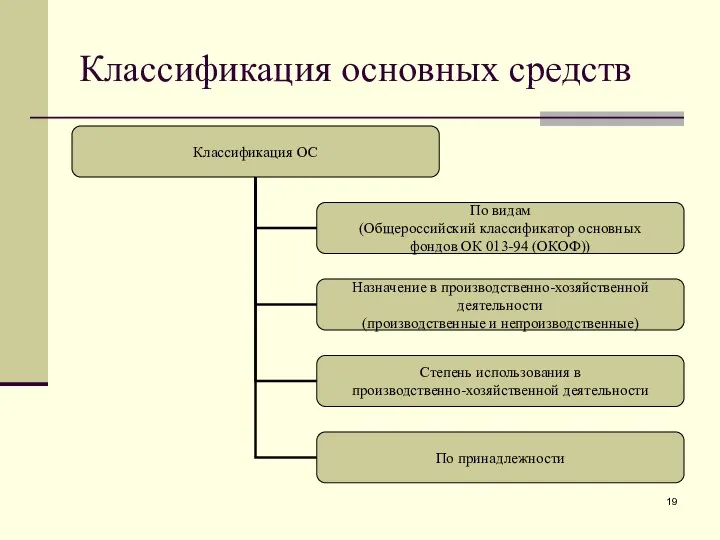

- 19. Классификация основных средств

- 20. Формирование первоначальной стоимости основных средств.

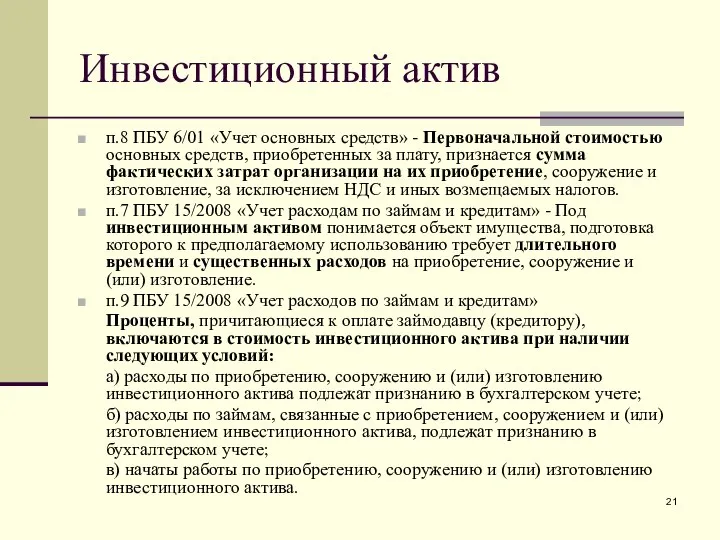

- 21. Инвестиционный актив п.8 ПБУ 6/01 «Учет основных средств» - Первоначальной стоимостью основных средств, приобретенных за плату,

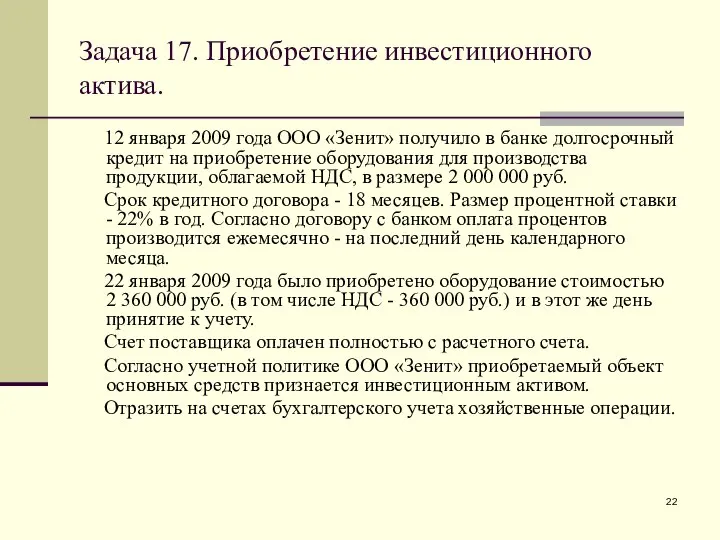

- 22. Задача 17. Приобретение инвестиционного актива. 12 января 2009 года ООО «Зенит» получило в банке долгосрочный кредит

- 23. Факторы, влияющие на выбор способа начисления амортизационных отчислений

- 24. Пример. Приобретен объект ОС первоначальной стоимостью 100 тыс. руб. и сроком полезного использования 5 лет.

- 25. 4. Первичные документы по учету основных средств. В состав унифицированных форм первичной документации по учету основных

- 26. Счет 01 «Основные средства»

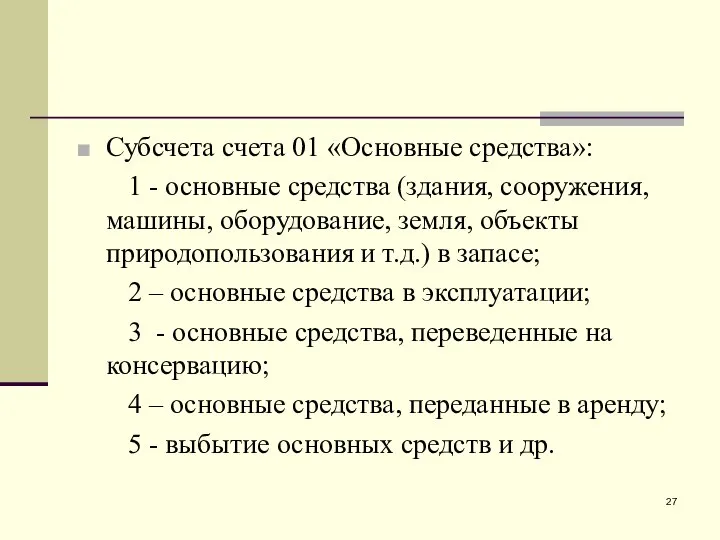

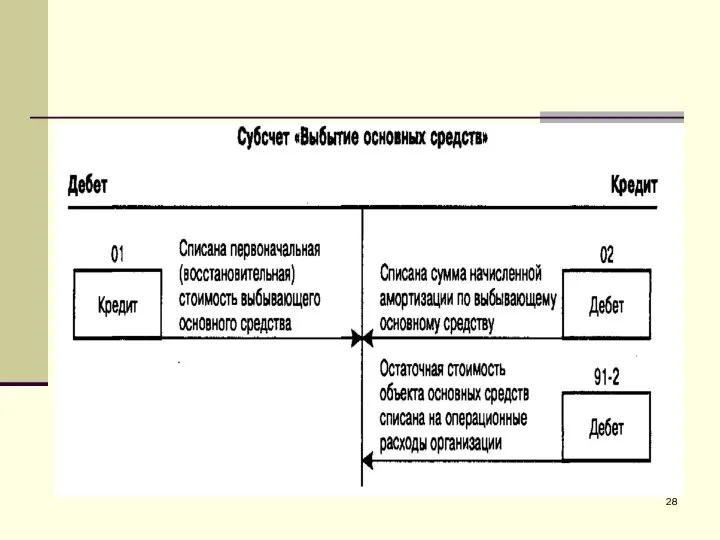

- 27. Субсчета счета 01 «Основные средства»: 1 - основные средства (здания, сооружения, машины, оборудование, земля, объекты природопользования

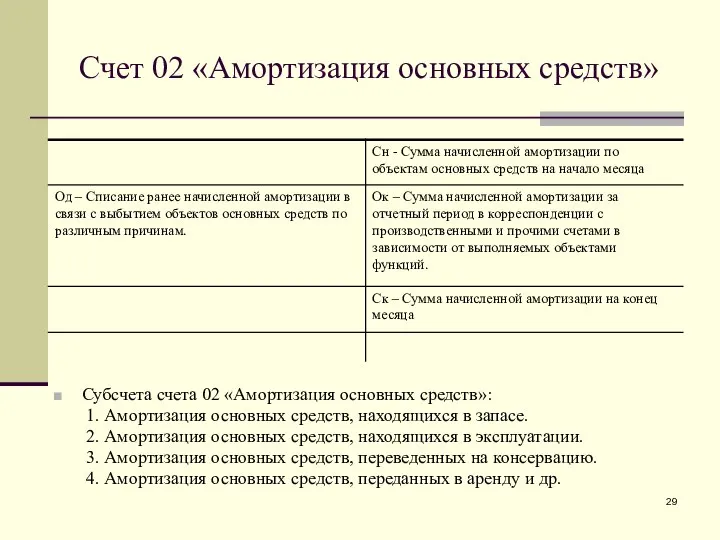

- 29. Субсчета счета 02 «Амортизация основных средств»: 1. Амортизация основных средств, находящихся в запасе. 2. Амортизация основных

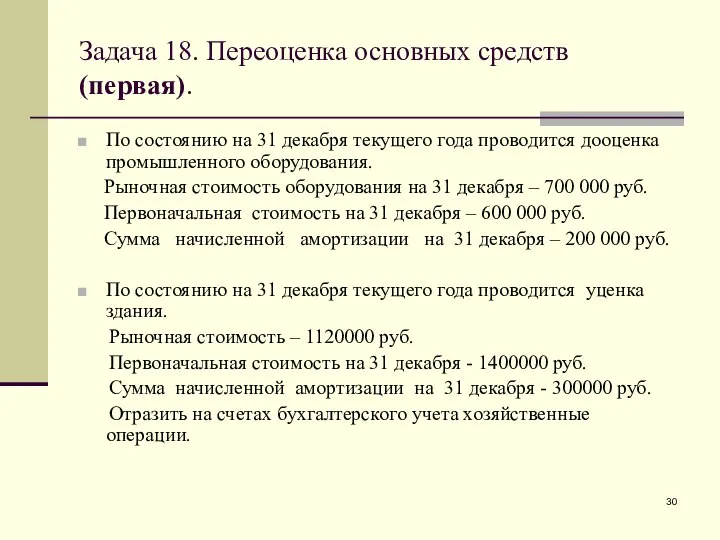

- 30. Задача 18. Переоценка основных средств (первая). По состоянию на 31 декабря текущего года проводится дооценка промышленного

- 31. Коэффициент переоценки рассчитывается по формуле: Кп = Св : Сперв, где Кп - коэффициент переоценки; Св

- 32. Задача 19. Поступление основных средств по договору дарения. 01 марта текущего года организация получила безвозмездно от

- 33. Задача 20. Выбытие основных средств. Ввиду аварийного технического состояния здания склада комиссия считает необходимым ликвидировать объект.

- 34. Задача 21. Реализация основных средств. Отразить на счетах бухгалтерского учета операции по выбытию основных средств. Организация

- 35. Задача 22. Отразить на счетах бухгалтерского учета операции по учету расходов организации на ремонт основных средств,

- 36. Задача 23. Отразить на счетах бухгалтерского учета операции по учету расходов организации на ремонт основных средств,

- 37. Задача 24. Отразить на счетах бухгалтерского учета операции по учету расходов организации на ремонт основных средств,

- 38. Задача 25. Инвентаризация основных средств. В результате проведенной инвентаризации 05 марта текущего обнаружена недостача основного средства

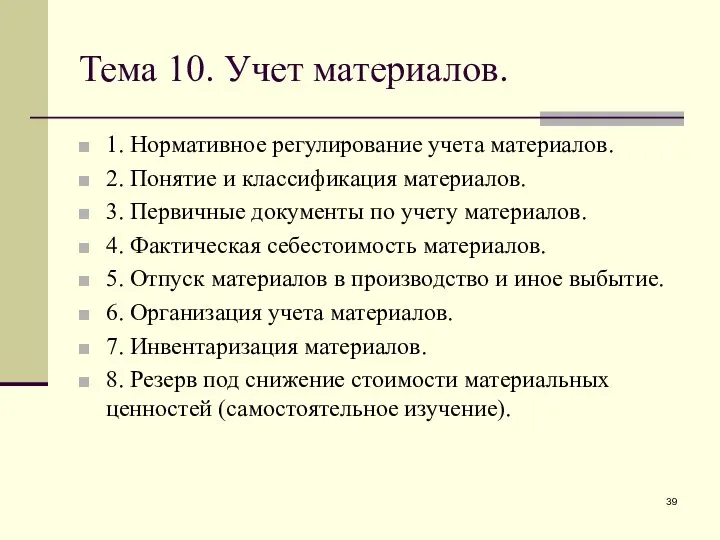

- 39. Тема 10. Учет материалов. 1. Нормативное регулирование учета материалов. 2. Понятие и классификация материалов. 3. Первичные

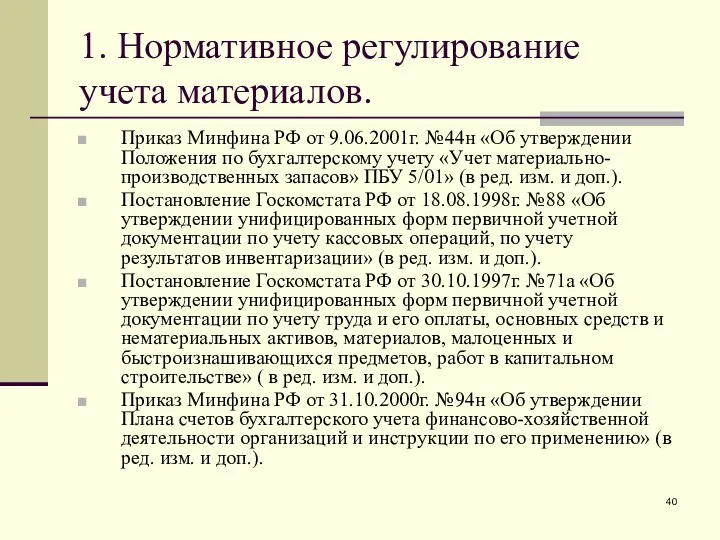

- 40. 1. Нормативное регулирование учета материалов. Приказ Минфина РФ от 9.06.2001г. №44н «Об утверждении Положения по бухгалтерскому

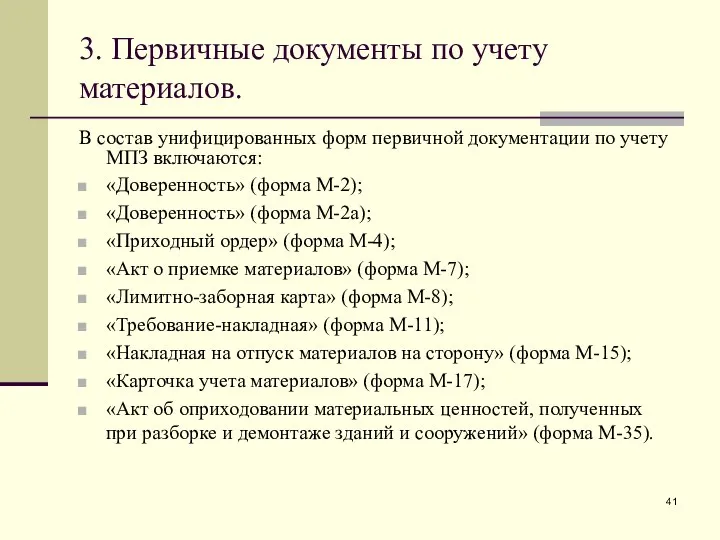

- 41. 3. Первичные документы по учету материалов. В состав унифицированных форм первичной документации по учету МПЗ включаются:

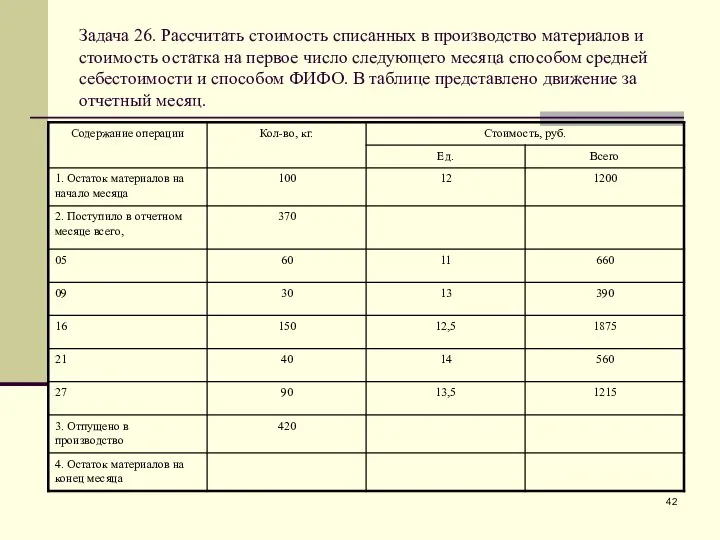

- 42. Задача 26. Рассчитать стоимость списанных в производство материалов и стоимость остатка на первое число следующего месяца

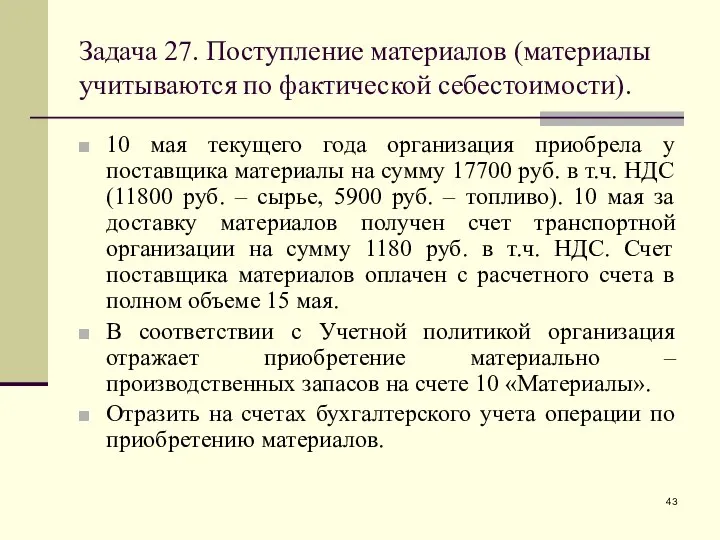

- 43. Задача 27. Поступление материалов (материалы учитываются по фактической себестоимости). 10 мая текущего года организация приобрела у

- 44. Учетная цена.

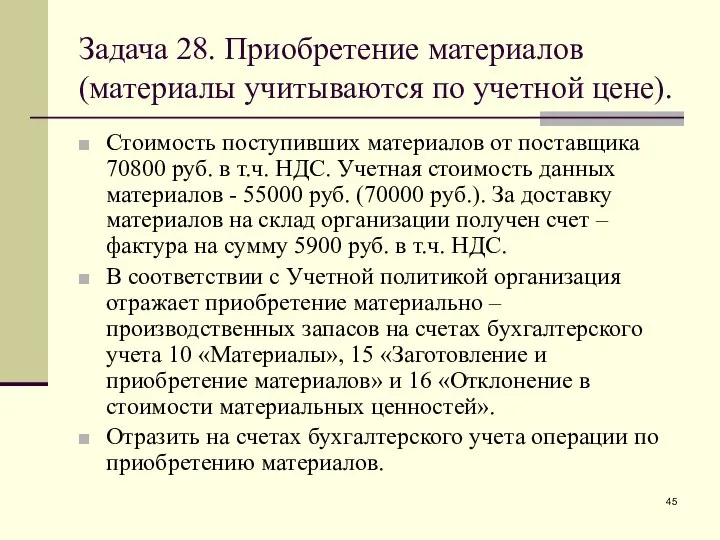

- 45. Задача 28. Приобретение материалов (материалы учитываются по учетной цене). Стоимость поступивших материалов от поставщика 70800 руб.

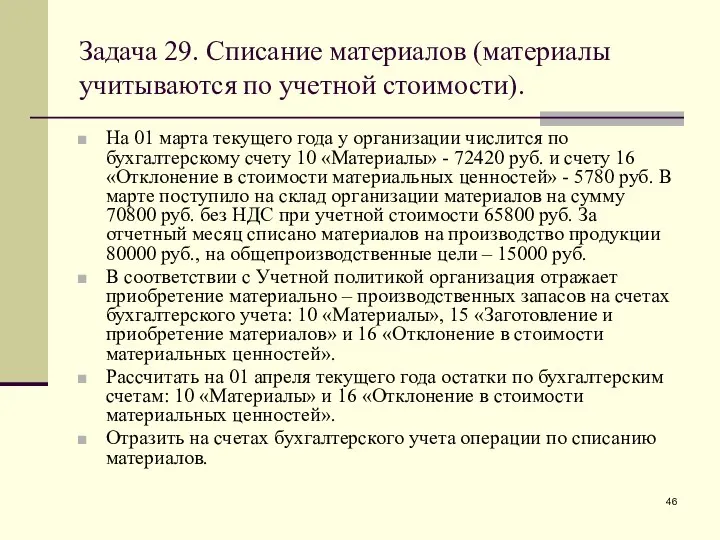

- 46. Задача 29. Списание материалов (материалы учитываются по учетной стоимости). На 01 марта текущего года у организации

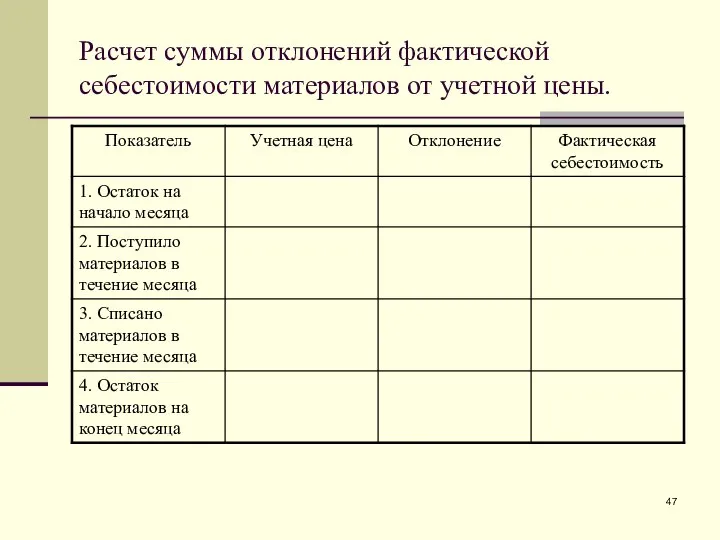

- 47. Расчет суммы отклонений фактической себестоимости материалов от учетной цены.

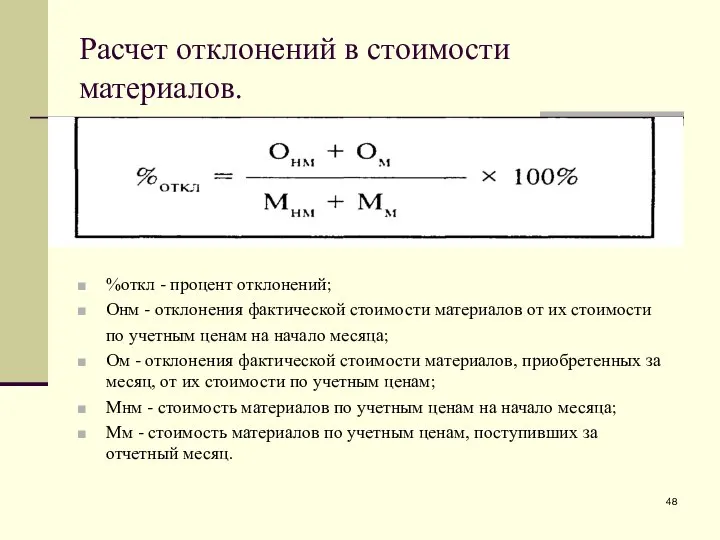

- 48. Расчет отклонений в стоимости материалов. %откл - процент отклонений; Онм - отклонения фактической стоимости материалов от

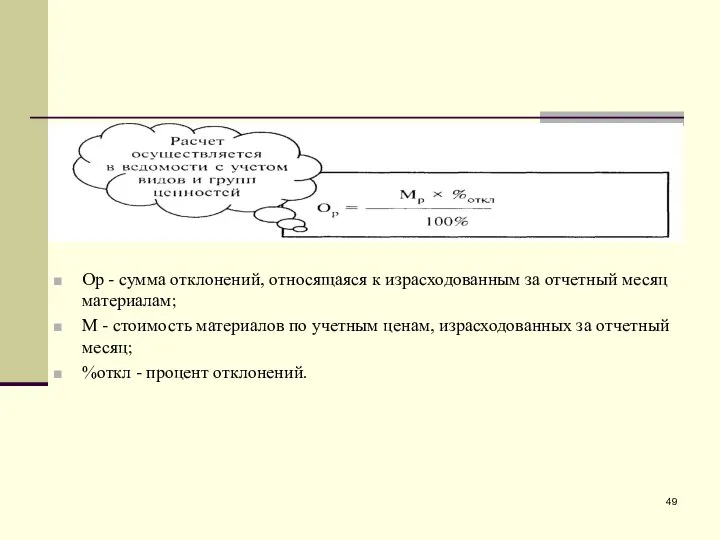

- 49. Ор - сумма отклонений, относящаяся к израсходованным за отчетный месяц материалам; М - стоимость материалов по

- 51. Тема 11. Учет затрат на производство продукции (работ, услуг). 1. Определение себестоимости продукции (работ, услуг). 2.

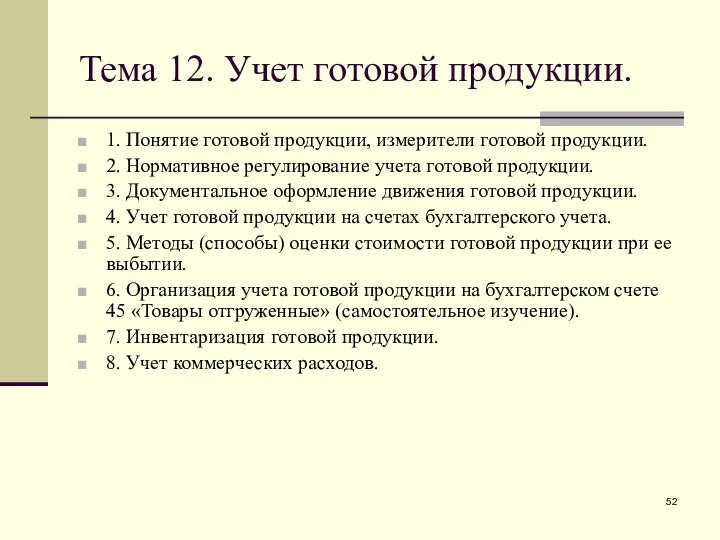

- 52. Тема 12. Учет готовой продукции. 1. Понятие готовой продукции, измерители готовой продукции. 2. Нормативное регулирование учета

- 53. 2. Нормативное регулирование учета готовой продукции. Гражданский кодекс РФ. Приказ Минфина РФ от 9.06.2001г. №44н «Об

- 54. 3. Документальное оформление движения готовой продукции. Накладная на передачу готовой продукции в места хранения (форма №МХ-18).

- 55. Задача 30. Учетная цена - фактическая производственная себестоимость. ОАО «СТАРТ» занимается изготовлением мебели по индивидуальному проекту.

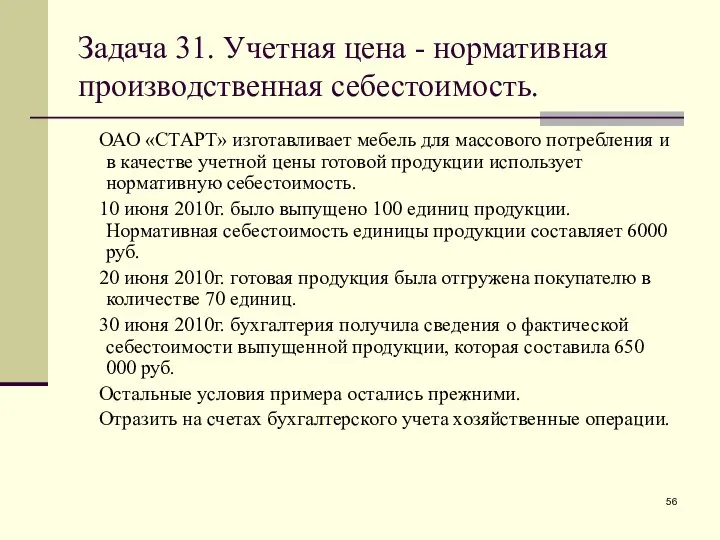

- 56. Задача 31. Учетная цена - нормативная производственная себестоимость. ОАО «СТАРТ» изготавливает мебель для массового потребления и

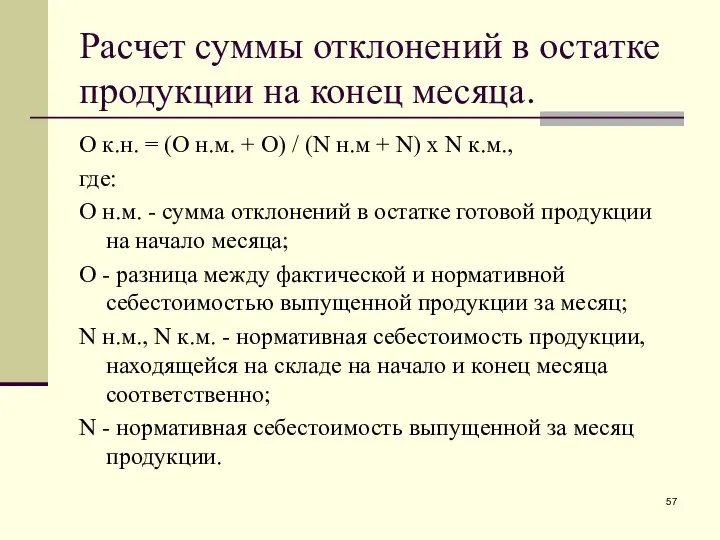

- 57. Расчет суммы отклонений в остатке продукции на конец месяца. О к.н. = (О н.м. + О)

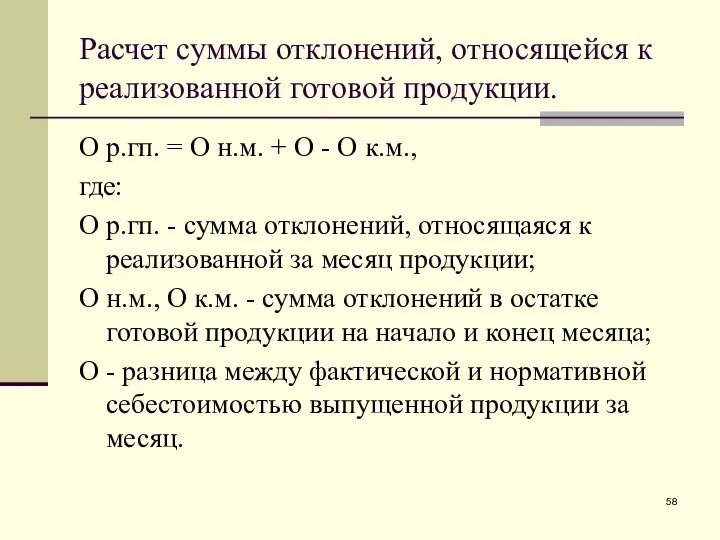

- 58. Расчет суммы отклонений, относящейся к реализованной готовой продукции. О р.гп. = О н.м. + О -

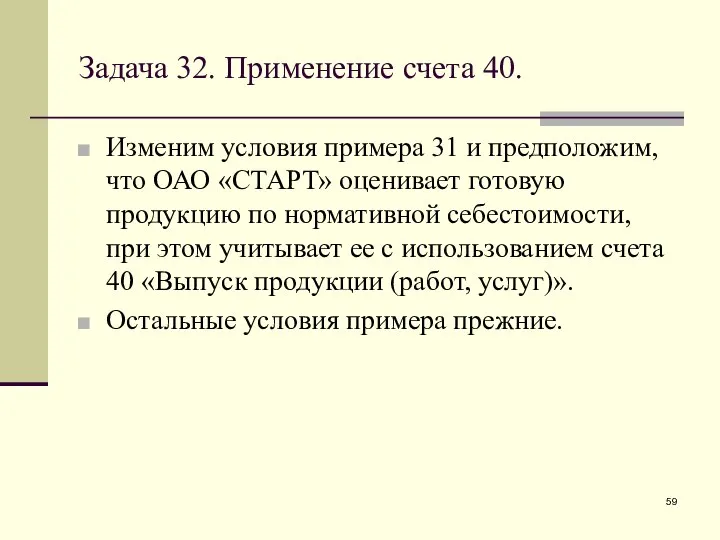

- 59. Задача 32. Применение счета 40. Изменим условия примера 31 и предположим, что ОАО «СТАРТ» оценивает готовую

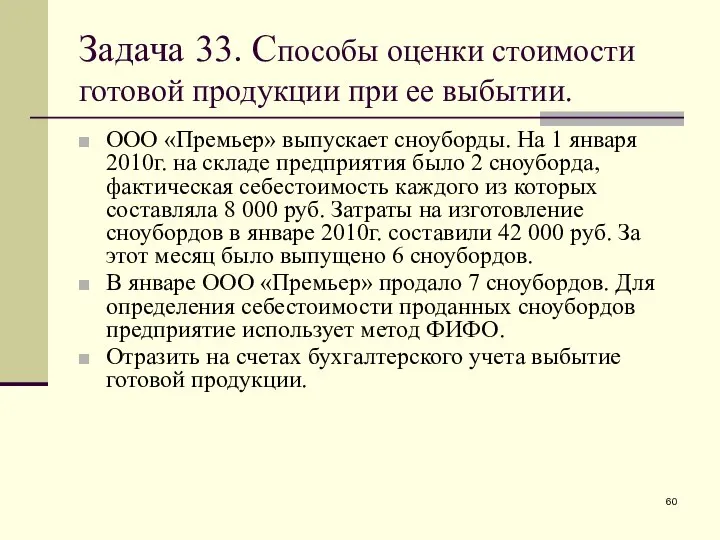

- 60. Задача 33. Способы оценки стоимости готовой продукции при ее выбытии. ООО «Премьер» выпускает сноуборды. На 1

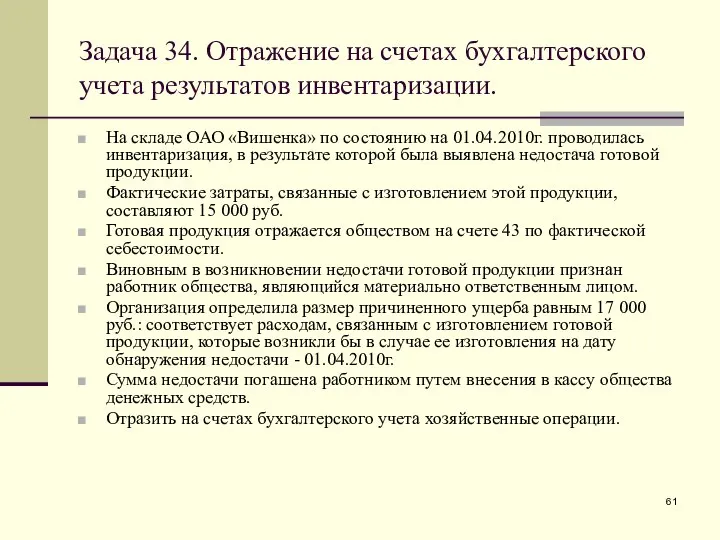

- 61. Задача 34. Отражение на счетах бухгалтерского учета результатов инвентаризации. На складе ОАО «Вишенка» по состоянию на

- 63. Тема 13. Учет финансовых результатов. 1. Нормативное регулирование учета финансовых результатов. 2. Доходы и расходы организации.

- 64. 1. Нормативное регулирование учета финансовых результатов. Приказ Минфина РФ от 31.10.2000г. №94н «Об утверждении Плана счетов

- 65. Счет 90 «Продажи»

- 66. Задача 35. Расчет финансового результата от продажи продукции. ЗАО «Актив» в январе 2010г. реализовало готовую продукции

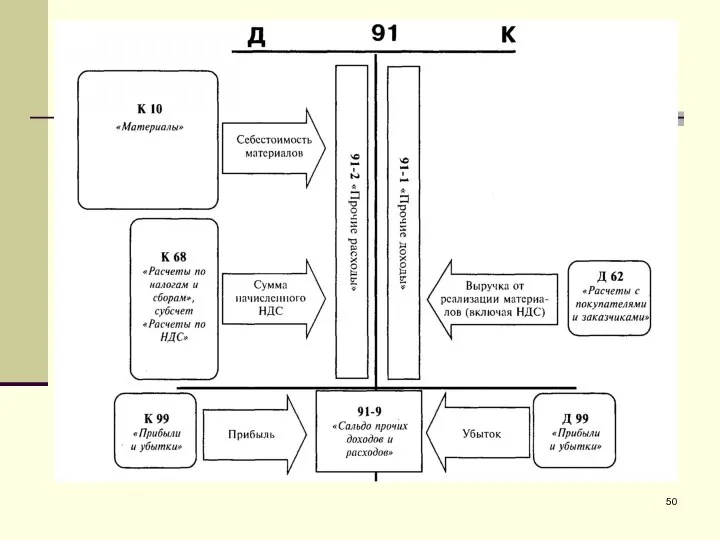

- 67. Задача 36. Расчет сальдо прочих доходов и расходов. ЗАО «Актив» в январе продало остатки материалов, не

- 69. Скачать презентацию

Активы,

принимаемые

к расчету

=

Внеоборотные

активы

+

Оборотные активы

за исключением

стоимости

выкупленных

собственных акций

и задолженности

учредителей по взносам

в уставный капитал

Пассивы,

принимаемые

к расчету

=

Долгосрочные

обязательства

+

Краткосрочные

Обязательства

___

3.

Активы,

принимаемые

к расчету

=

Внеоборотные

активы

+

Оборотные активы

за исключением

стоимости

выкупленных

собственных акций

и задолженности

учредителей по взносам

в уставный капитал

Пассивы,

принимаемые

к расчету

=

Долгосрочные

обязательства

+

Краткосрочные

Обязательства

___

3.

Задача 14. Расчет стоимости чистых активов.

Величина уставного капитала ОАО на конец

Задача 14. Расчет стоимости чистых активов.

Величина уставного капитала ОАО на конец

Задача 15. Расчет стоимости чистых активов.

Величина уставного капитала ОАО на конец

Задача 15. Расчет стоимости чистых активов.

Величина уставного капитала ОАО на конец

3. Учет вложений во внеоборотные активы.

Счет 08 «Вложения во внеоборотные активы»

3. Учет вложений во внеоборотные активы.

Счет 08 «Вложения во внеоборотные активы»

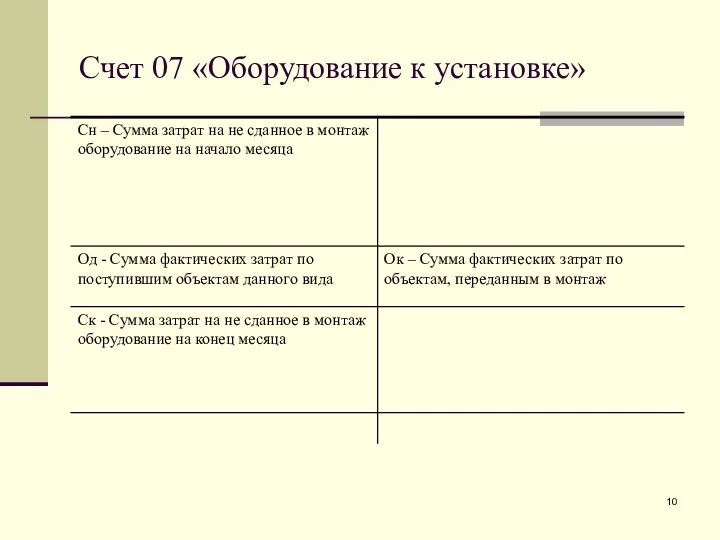

Счет 07 «Оборудование к установке»

Счет 07 «Оборудование к установке»

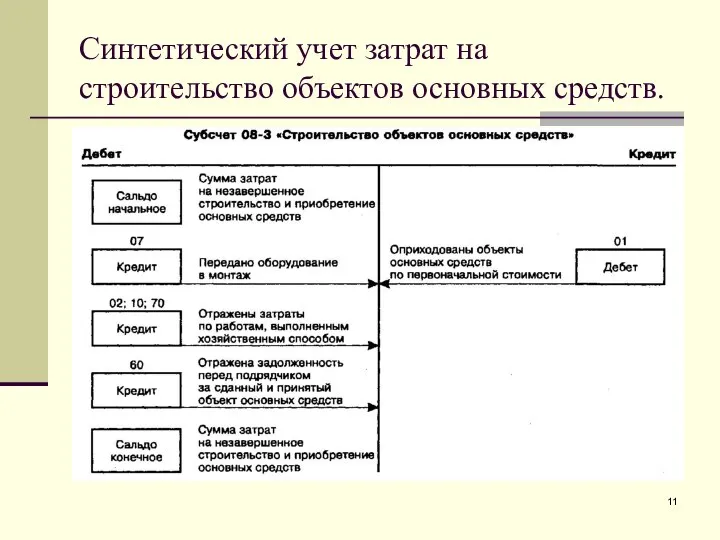

Синтетический учет затрат на строительство объектов основных средств.

Синтетический учет затрат на строительство объектов основных средств.

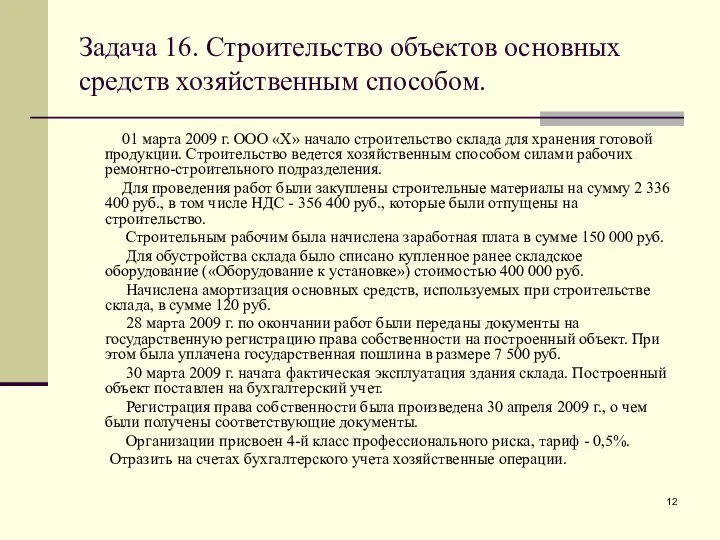

Задача 16. Строительство объектов основных средств хозяйственным способом.

01 марта 2009

Задача 16. Строительство объектов основных средств хозяйственным способом.

01 марта 2009

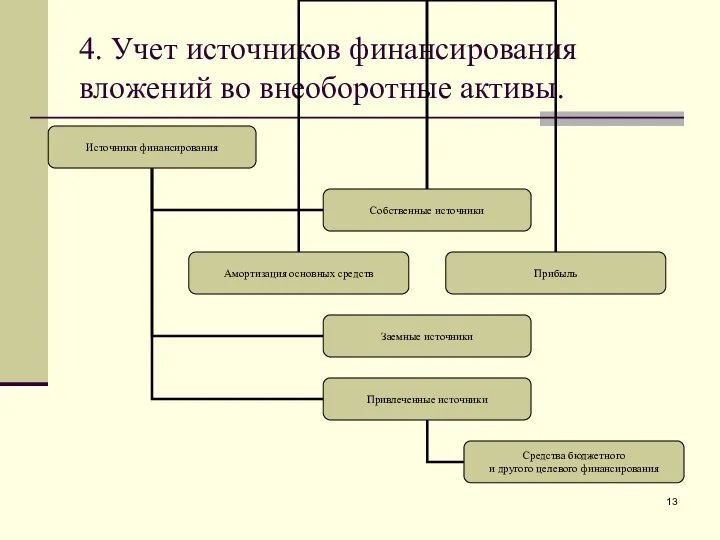

4. Учет источников финансирования вложений во внеоборотные активы.

4. Учет источников финансирования вложений во внеоборотные активы.

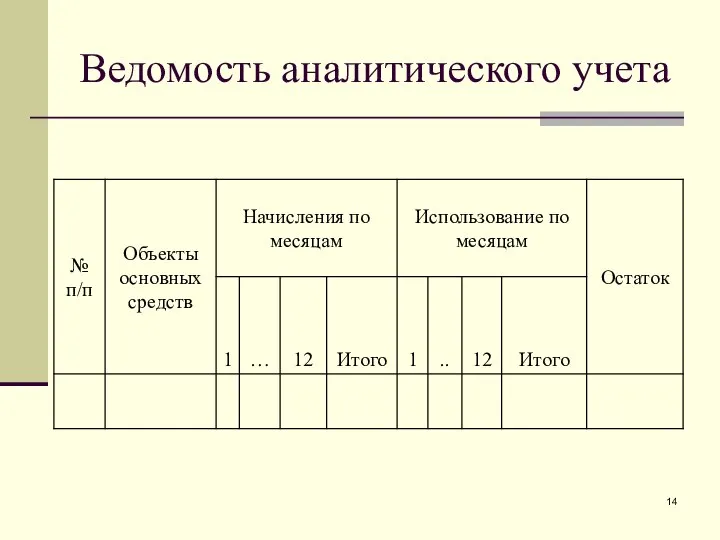

Ведомость аналитического учета

Ведомость аналитического учета

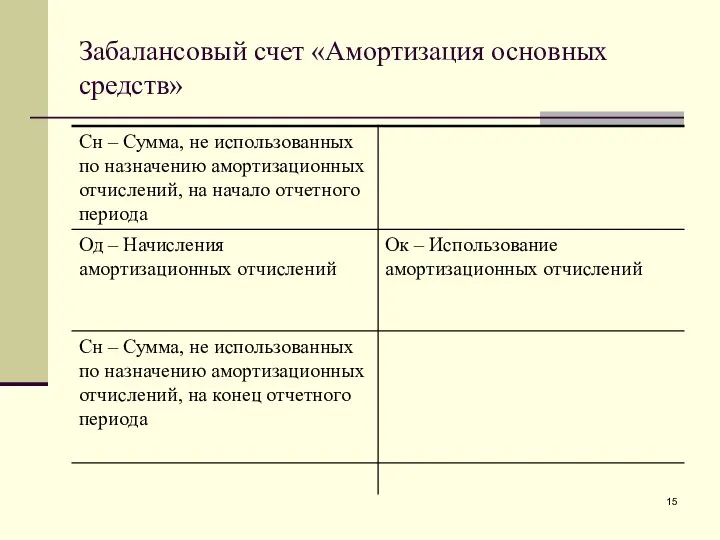

Забалансовый счет «Амортизация основных средств»

Забалансовый счет «Амортизация основных средств»

Субсчета счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

1 - «Остаток нераспределенной

Субсчета счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

1 - «Остаток нераспределенной

Тема 8. Учет основных средств.

1. Нормативное регулирование учета основных средств.

2. Понятие

Тема 8. Учет основных средств.

1. Нормативное регулирование учета основных средств.

2. Понятие

1. Нормативное регулирование учета основных средств.

Гражданский кодекс РФ

Общероссийский классификатор основных фондов

1. Нормативное регулирование учета основных средств.

Гражданский кодекс РФ

Общероссийский классификатор основных фондов

Классификация основных средств

Классификация основных средств

Формирование первоначальной стоимости основных средств.

Формирование первоначальной стоимости основных средств.

Инвестиционный актив

п.8 ПБУ 6/01 «Учет основных средств» - Первоначальной стоимостью основных

Инвестиционный актив

п.8 ПБУ 6/01 «Учет основных средств» - Первоначальной стоимостью основных

Задача 17. Приобретение инвестиционного актива.

12 января 2009 года ООО «Зенит»

Задача 17. Приобретение инвестиционного актива.

12 января 2009 года ООО «Зенит»

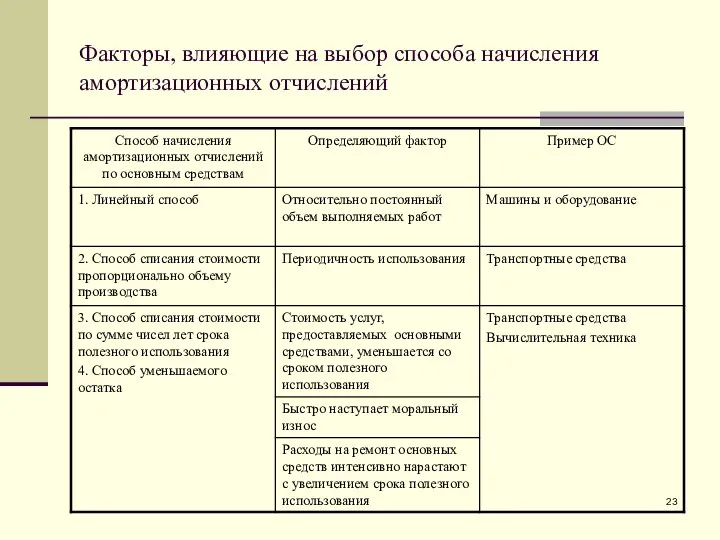

Факторы, влияющие на выбор способа начисления амортизационных отчислений

Факторы, влияющие на выбор способа начисления амортизационных отчислений

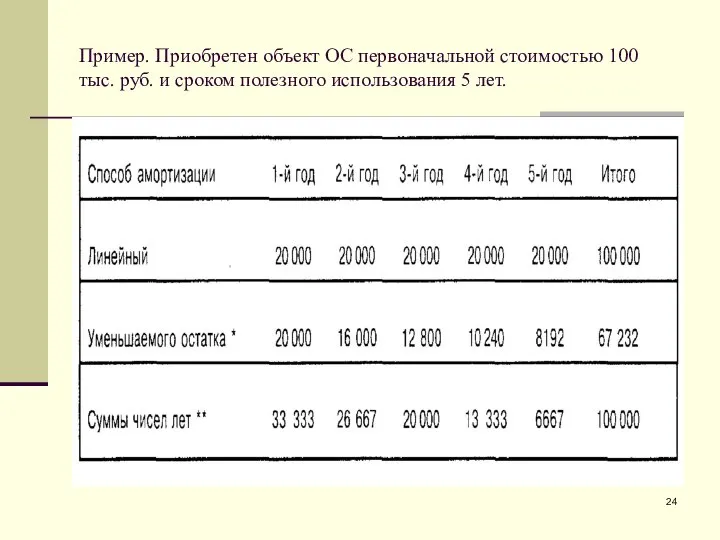

Пример. Приобретен объект ОС первоначальной стоимостью 100 тыс. руб. и сроком

Пример. Приобретен объект ОС первоначальной стоимостью 100 тыс. руб. и сроком

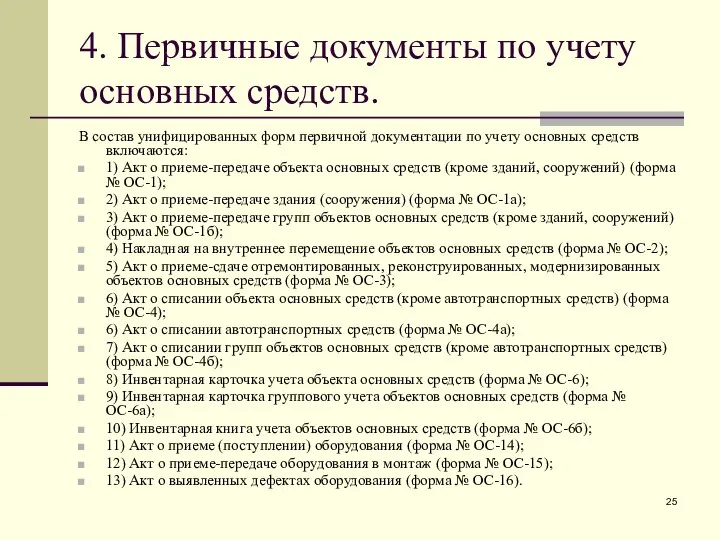

4. Первичные документы по учету основных средств.

В состав унифицированных форм

4. Первичные документы по учету основных средств.

В состав унифицированных форм

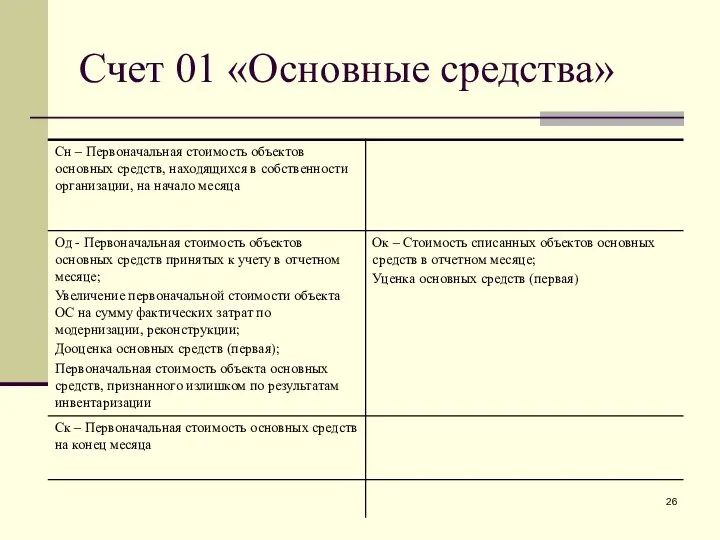

Счет 01 «Основные средства»

Счет 01 «Основные средства»

Субсчета счета 01 «Основные средства»:

1 - основные средства (здания, сооружения,

Субсчета счета 01 «Основные средства»:

1 - основные средства (здания, сооружения,

Субсчета счета 02 «Амортизация основных средств»:

1. Амортизация основных средств, находящихся

Субсчета счета 02 «Амортизация основных средств»:

1. Амортизация основных средств, находящихся

Задача 18. Переоценка основных средств (первая).

По состоянию на 31 декабря текущего

Задача 18. Переоценка основных средств (первая).

По состоянию на 31 декабря текущего

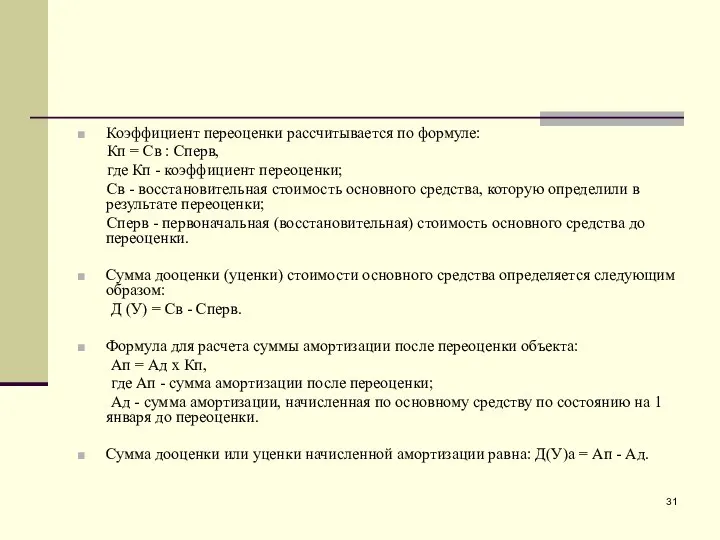

Коэффициент переоценки рассчитывается по формуле:

Кп = Св : Сперв,

Коэффициент переоценки рассчитывается по формуле:

Кп = Св : Сперв,

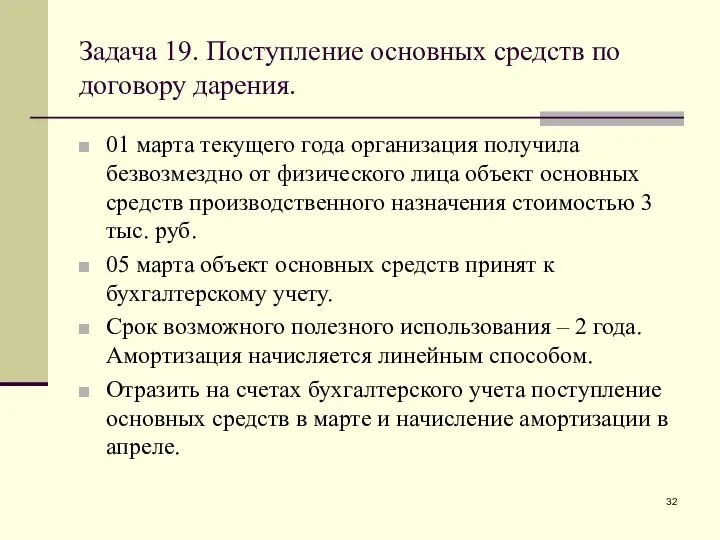

Задача 19. Поступление основных средств по договору дарения.

01 марта текущего года

Задача 19. Поступление основных средств по договору дарения.

01 марта текущего года

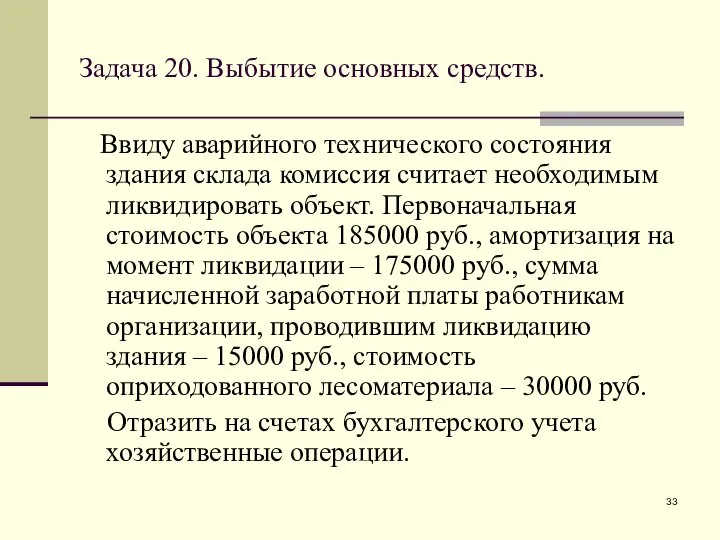

Задача 20. Выбытие основных средств.

Ввиду аварийного технического состояния здания склада

Задача 20. Выбытие основных средств.

Ввиду аварийного технического состояния здания склада

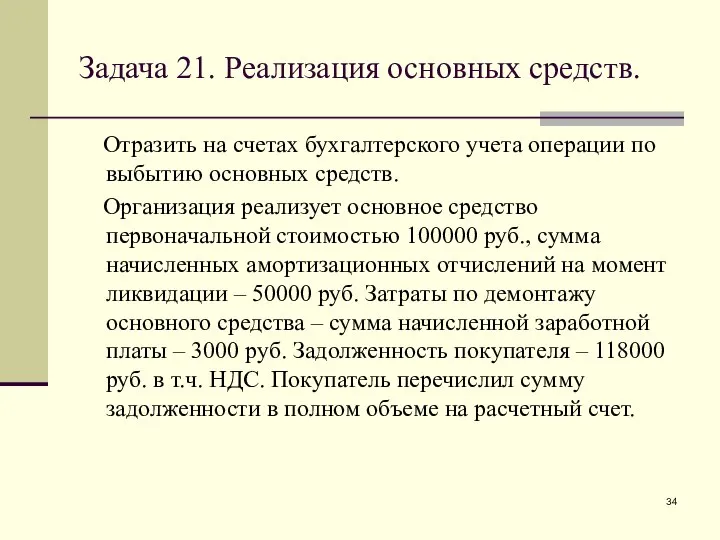

Задача 21. Реализация основных средств.

Отразить на счетах бухгалтерского учета операции

Задача 21. Реализация основных средств.

Отразить на счетах бухгалтерского учета операции

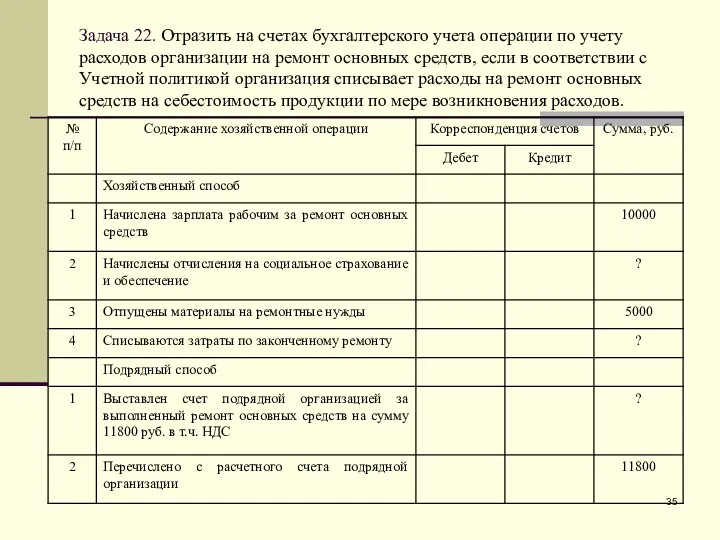

Задача 22. Отразить на счетах бухгалтерского учета операции по учету расходов

Задача 22. Отразить на счетах бухгалтерского учета операции по учету расходов

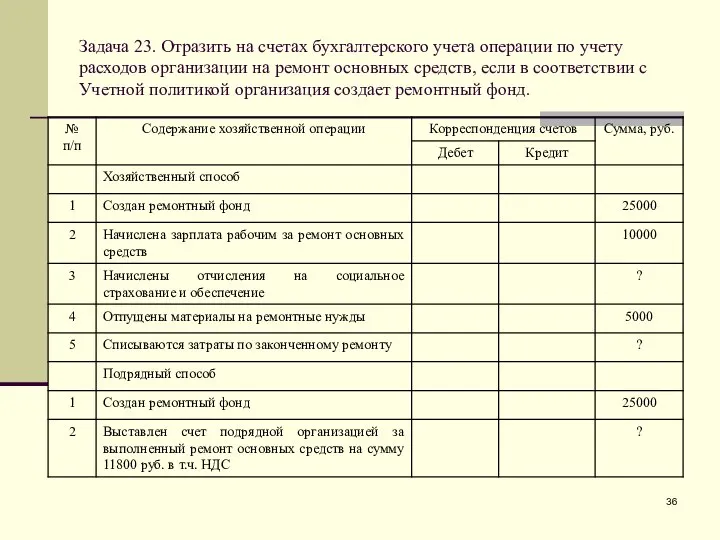

Задача 23. Отразить на счетах бухгалтерского учета операции по учету расходов

Задача 23. Отразить на счетах бухгалтерского учета операции по учету расходов

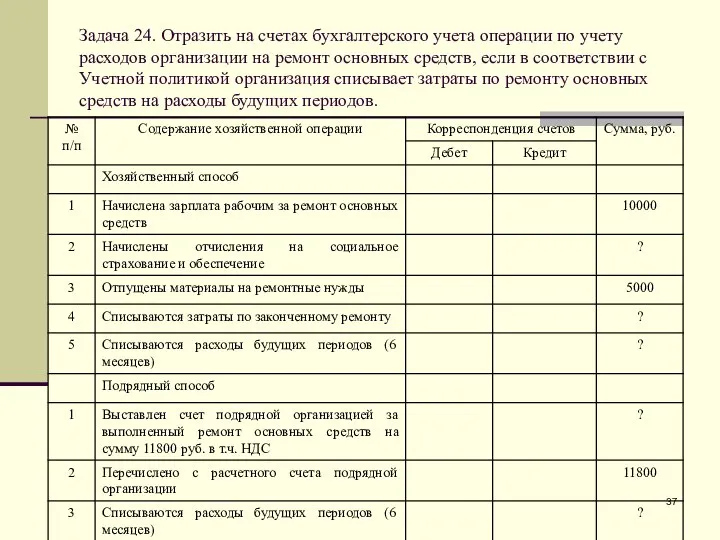

Задача 24. Отразить на счетах бухгалтерского учета операции по учету расходов

Задача 24. Отразить на счетах бухгалтерского учета операции по учету расходов

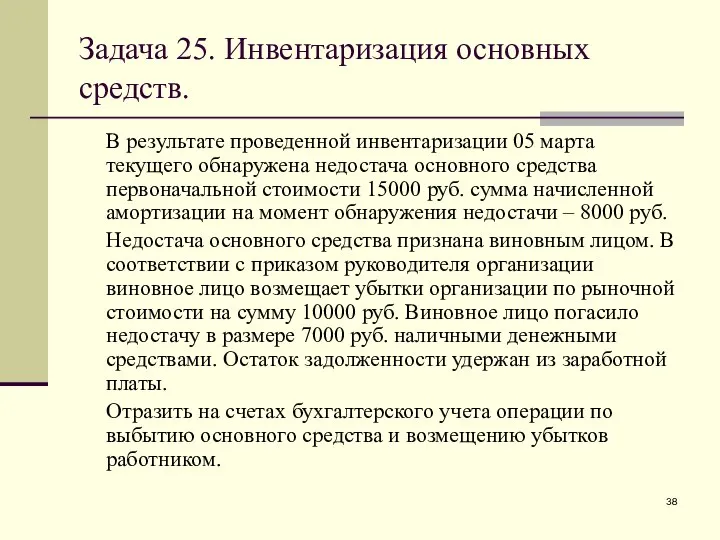

Задача 25. Инвентаризация основных средств.

В результате проведенной инвентаризации 05 марта

Задача 25. Инвентаризация основных средств.

В результате проведенной инвентаризации 05 марта

Тема 10. Учет материалов.

1. Нормативное регулирование учета материалов.

2. Понятие и классификация

Тема 10. Учет материалов.

1. Нормативное регулирование учета материалов.

2. Понятие и классификация

1. Нормативное регулирование учета материалов.

Приказ Минфина РФ от 9.06.2001г. №44н «Об

1. Нормативное регулирование учета материалов.

Приказ Минфина РФ от 9.06.2001г. №44н «Об

3. Первичные документы по учету материалов.

В состав унифицированных форм первичной

3. Первичные документы по учету материалов.

В состав унифицированных форм первичной

Задача 26. Рассчитать стоимость списанных в производство материалов и стоимость остатка

Задача 26. Рассчитать стоимость списанных в производство материалов и стоимость остатка

Задача 27. Поступление материалов (материалы учитываются по фактической себестоимости).

10 мая текущего

Задача 27. Поступление материалов (материалы учитываются по фактической себестоимости).

10 мая текущего

Учетная цена.

Учетная цена.

Задача 28. Приобретение материалов (материалы учитываются по учетной цене).

Стоимость поступивших материалов

Задача 28. Приобретение материалов (материалы учитываются по учетной цене).

Стоимость поступивших материалов

Задача 29. Списание материалов (материалы учитываются по учетной стоимости).

На 01 марта

Задача 29. Списание материалов (материалы учитываются по учетной стоимости).

На 01 марта

Расчет суммы отклонений фактической себестоимости материалов от учетной цены.

Расчет суммы отклонений фактической себестоимости материалов от учетной цены.

Расчет отклонений в стоимости материалов.

%откл - процент отклонений;

Онм - отклонения фактической

Расчет отклонений в стоимости материалов.

%откл - процент отклонений;

Онм - отклонения фактической

Ор - сумма отклонений, относящаяся к израсходованным за отчетный месяц материалам;

М

Ор - сумма отклонений, относящаяся к израсходованным за отчетный месяц материалам;

М

Тема 11. Учет затрат на производство продукции (работ, услуг).

1. Определение себестоимости

Тема 11. Учет затрат на производство продукции (работ, услуг).

1. Определение себестоимости

Тема 12. Учет готовой продукции.

1. Понятие готовой продукции, измерители готовой продукции.

2.

Тема 12. Учет готовой продукции.

1. Понятие готовой продукции, измерители готовой продукции.

2.

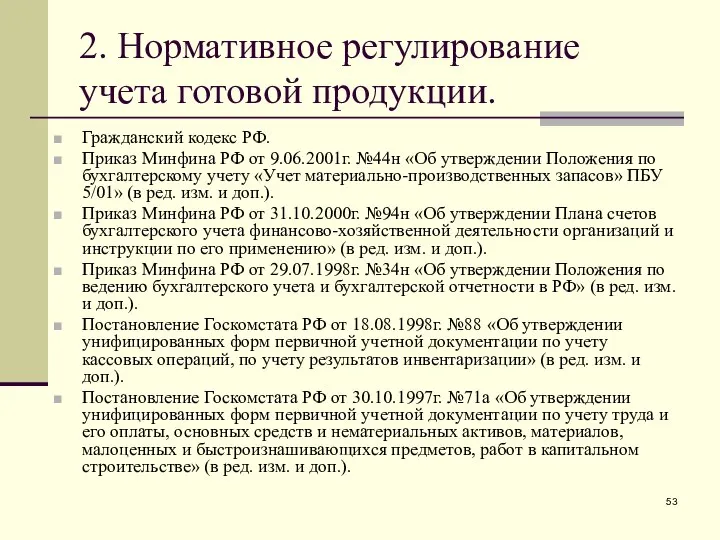

2. Нормативное регулирование учета готовой продукции.

Гражданский кодекс РФ.

Приказ Минфина РФ от

2. Нормативное регулирование учета готовой продукции.

Гражданский кодекс РФ.

Приказ Минфина РФ от

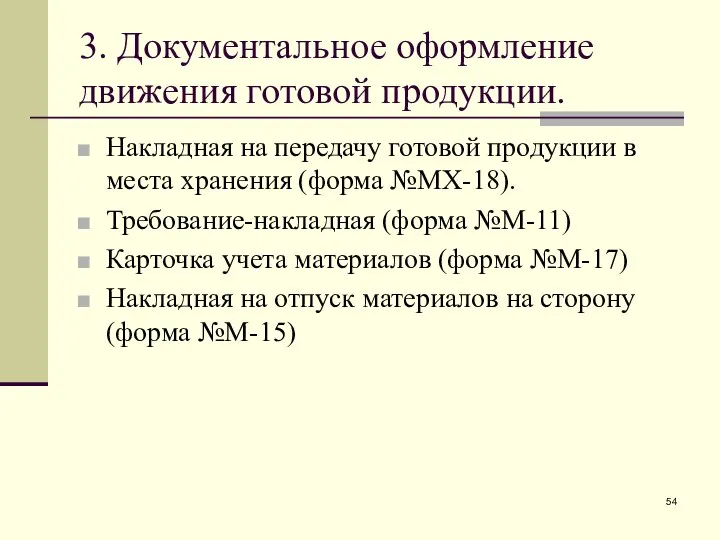

3. Документальное оформление движения готовой продукции.

Накладная на передачу готовой продукции в

3. Документальное оформление движения готовой продукции.

Накладная на передачу готовой продукции в

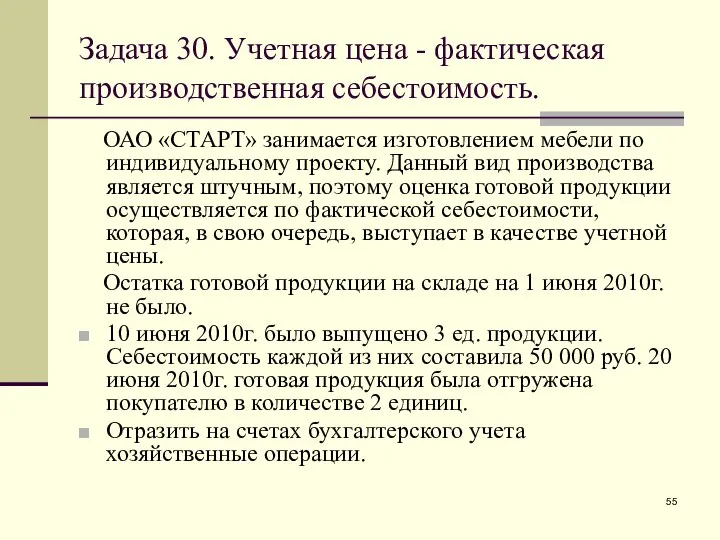

Задача 30. Учетная цена - фактическая производственная себестоимость.

ОАО «СТАРТ» занимается

Задача 30. Учетная цена - фактическая производственная себестоимость.

ОАО «СТАРТ» занимается

Задача 31. Учетная цена - нормативная производственная себестоимость.

ОАО «СТАРТ» изготавливает

Задача 31. Учетная цена - нормативная производственная себестоимость.

ОАО «СТАРТ» изготавливает

Расчет суммы отклонений в остатке продукции на конец месяца.

О к.н. =

Расчет суммы отклонений в остатке продукции на конец месяца.

О к.н. =

Расчет суммы отклонений, относящейся к реализованной готовой продукции.

О р.гп. = О

Расчет суммы отклонений, относящейся к реализованной готовой продукции.

О р.гп. = О

Задача 32. Применение счета 40.

Изменим условия примера 31 и предположим, что

Задача 32. Применение счета 40.

Изменим условия примера 31 и предположим, что

Задача 33. Способы оценки стоимости готовой продукции при ее выбытии.

ООО «Премьер»

Задача 33. Способы оценки стоимости готовой продукции при ее выбытии.

ООО «Премьер»

Задача 34. Отражение на счетах бухгалтерского учета результатов инвентаризации.

На складе ОАО

Задача 34. Отражение на счетах бухгалтерского учета результатов инвентаризации.

На складе ОАО

Тема 13. Учет финансовых результатов.

1. Нормативное регулирование учета финансовых результатов.

2. Доходы

Тема 13. Учет финансовых результатов.

1. Нормативное регулирование учета финансовых результатов.

2. Доходы

1. Нормативное регулирование учета финансовых результатов.

Приказ Минфина РФ от 31.10.2000г. №94н

1. Нормативное регулирование учета финансовых результатов.

Приказ Минфина РФ от 31.10.2000г. №94н

Счет 90 «Продажи»

Счет 90 «Продажи»

Задача 35. Расчет финансового результата от продажи продукции.

ЗАО «Актив» в январе

Задача 35. Расчет финансового результата от продажи продукции.

ЗАО «Актив» в январе

Задача 36. Расчет сальдо прочих доходов и расходов.

ЗАО «Актив» в январе

Задача 36. Расчет сальдо прочих доходов и расходов.

ЗАО «Актив» в январе

Моря, омывающие границы России

Моря, омывающие границы России DIDO Wi Fi (Distributed Input Distributed Output)

DIDO Wi Fi (Distributed Input Distributed Output) Задание А4. Синтаксические нормы (построение предложения с деепричастным оборотом)

Задание А4. Синтаксические нормы (построение предложения с деепричастным оборотом) Адаптация первоклассников

Адаптация первоклассников Презентация Ассортимент кож

Презентация Ассортимент кож Образование и употребление модальных глаголов в устной и письменной речи

Образование и употребление модальных глаголов в устной и письменной речи Устройство токарно-револьверного станка 1Г340П

Устройство токарно-револьверного станка 1Г340П Детская хирургия. Болезнь Легга-Кальве-Пертеса

Детская хирургия. Болезнь Легга-Кальве-Пертеса  Проблемы грамматического описания неглагольных частей речи. Лекция 4

Проблемы грамматического описания неглагольных частей речи. Лекция 4 Решение уравнений и задач - презентация для начальной школы_

Решение уравнений и задач - презентация для начальной школы_ Цикличность экономического развития. Типы и модели циклов. Подготовил: Нурлан Гулиев

Цикличность экономического развития. Типы и модели циклов. Подготовил: Нурлан Гулиев Гайды для креативов

Гайды для креативов Средства и методы физического воспитания

Средства и методы физического воспитания Команда «Хранители». МБОУ «Больше-Кочинская СОШ». Туристический маршрут «Село Большая Коча – центр обрядовой культуры»

Команда «Хранители». МБОУ «Больше-Кочинская СОШ». Туристический маршрут «Село Большая Коча – центр обрядовой культуры» Качество ПС

Качество ПС Презентация Развитие методологического инструментария оценки пропускной способности международных автомобильных пунктов пропу

Презентация Развитие методологического инструментария оценки пропускной способности международных автомобильных пунктов пропу Люминесцентный сенсор на нитросоединения

Люминесцентный сенсор на нитросоединения Приєднання електроустановок до електричних мереж

Приєднання електроустановок до електричних мереж Социальная политика предпринимательства

Социальная политика предпринимательства Поняття екологічної безпеки та її правові основи

Поняття екологічної безпеки та її правові основи Теоретическое обоснование положений начертательной геометрии аксиомами и теоремами школьного курса планиметрии и стереометрии

Теоретическое обоснование положений начертательной геометрии аксиомами и теоремами школьного курса планиметрии и стереометрии Разработка технологической документации на проведение капитального ремонта участка магистрального нефтепровода закрытым метод

Разработка технологической документации на проведение капитального ремонта участка магистрального нефтепровода закрытым метод z1498897868

z1498897868 Пятно как средство выражения. Композиция как ритм пятен. 6кл

Пятно как средство выражения. Композиция как ритм пятен. 6кл Пассивные методы защиты информации от утечки по техническим каналам

Пассивные методы защиты информации от утечки по техническим каналам Школа тестирования. Понятие дефект. Работа с дефектами и системами багтрекинга

Школа тестирования. Понятие дефект. Работа с дефектами и системами багтрекинга Презентация "Типология объектов недвижимости, их экспертиза и описание" - скачать презентации по Экономике

Презентация "Типология объектов недвижимости, их экспертиза и описание" - скачать презентации по Экономике Ziemia Święta

Ziemia Święta