О концепции развития финансовой системы России: мощь, открытость, суверенитет Совместный проект Ассоциации региональных банков «

- О концепции развития финансовой системы России: мощь, открытость, суверенитет Совместный проект Ассоциации региональных банков «

Содержание

- 2. Парадокс банковской концепции 2005-2008 Меры не реализованы: Совершенствование правового обеспечения в сфере залогового законодательства, изменение процедур

- 3. РОССИЙСКАЯ ФИНАНСОВАЯ СИСТЕМА НЕ АДЕКВАТНА ПОТРЕБНОСТЯМ КОНКУРЕТНОСПОСОБНОЙ, СИЛЬНОЙ, НЕЗАВИСИМОЙ ЭКОНОМИКИ: - Несоразмерность масштабам - Зависимость от

- 4. Российский финансовый сектор – крайне мал по сравнению с масштабами экономики Совокупные активы финансового сектора –

- 5. Банковский рынок Отставание от развитых стран по количественным и качественным параметрам: Активы к ВВП: Россия –

- 6. Ложные цели рубль – свободно конвертируемая валюта рубль – мировая (региональная) резервная валюта ставки по кредитам

- 7. Цели финансового рынка: обеспечить социальную стабильность и устойчивый экономический рост, суверенитет и конкурентоспособность на международных рынках

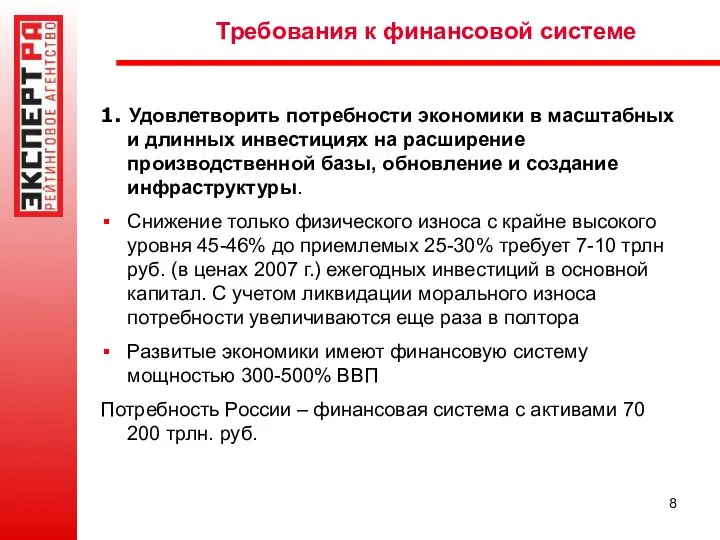

- 8. Требования к финансовой системе 1. Удовлетворить потребности экономики в масштабных и длинных инвестициях на расширение производственной

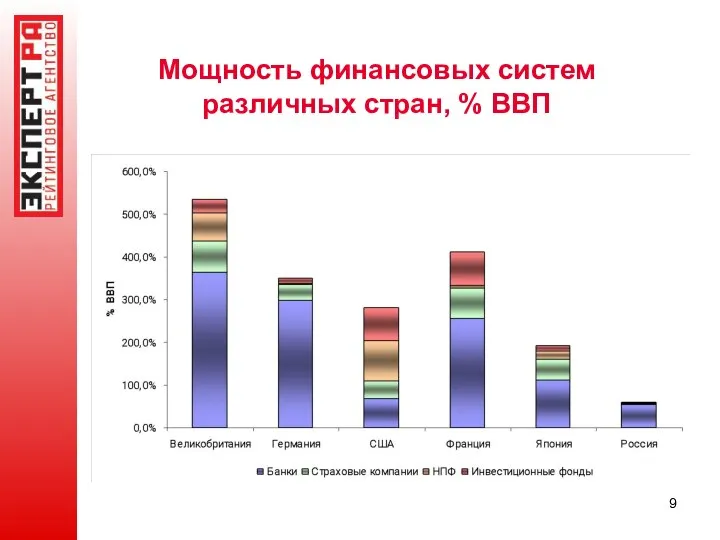

- 9. Мощность финансовых систем различных стран, % ВВП

- 10. Требования к финансовой системе 2. Эффективность: Трансформация сбережений в инвестиции с минимальными трансакционными издержками Рациональная аллокация

- 11. Трансформация сбережений в инвестиции Эффективность трансформационного механизма крайне низка: разрыв между источниками ресурсов (валовое сбережение) и

- 12. Аутсорсинг финансовой системы Шаг 1. Государство размещает сотни миллиардов долгосрочных сбережений под низкую ставку (2-3%) Шаг

- 13. Требования к финансовой системе 3. Содействие реализации социальных функций государства: Для выплаты «достойной» средней пенсии 20

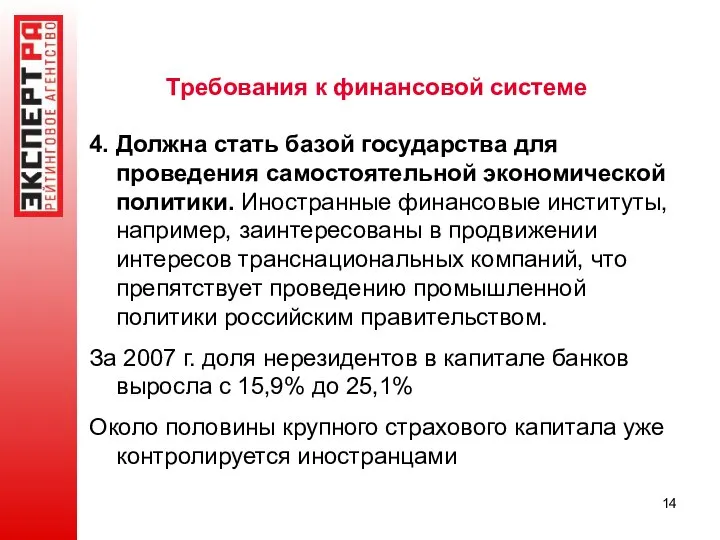

- 14. Требования к финансовой системе 4. Должна стать базой государства для проведения самостоятельной экономической политики. Иностранные финансовые

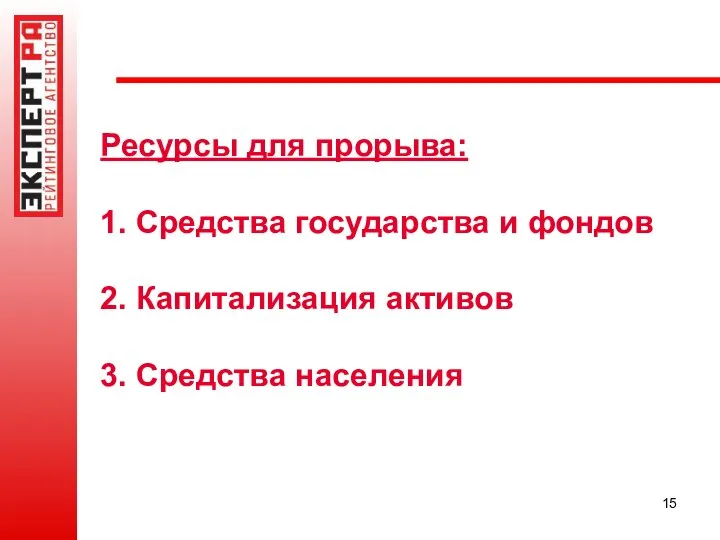

- 15. Ресурсы для прорыва: 1. Средства государства и фондов 2. Капитализация активов 3. Средства населения

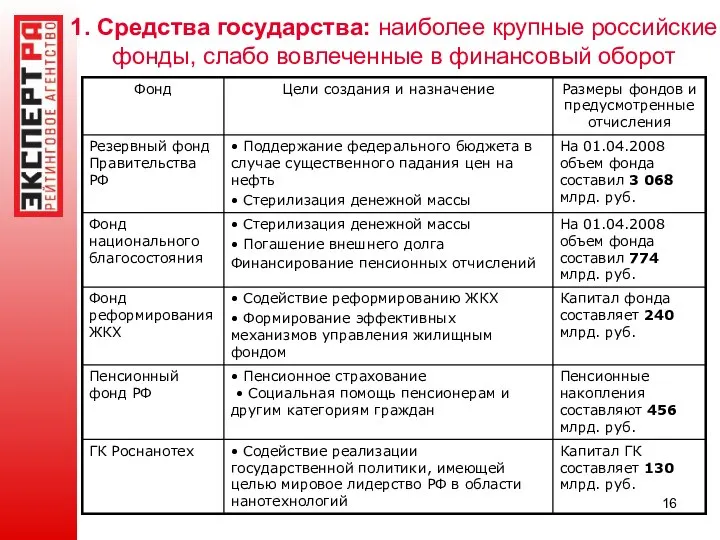

- 16. 1. Средства государства: наиболее крупные российские фонды, слабо вовлеченные в финансовый оборот

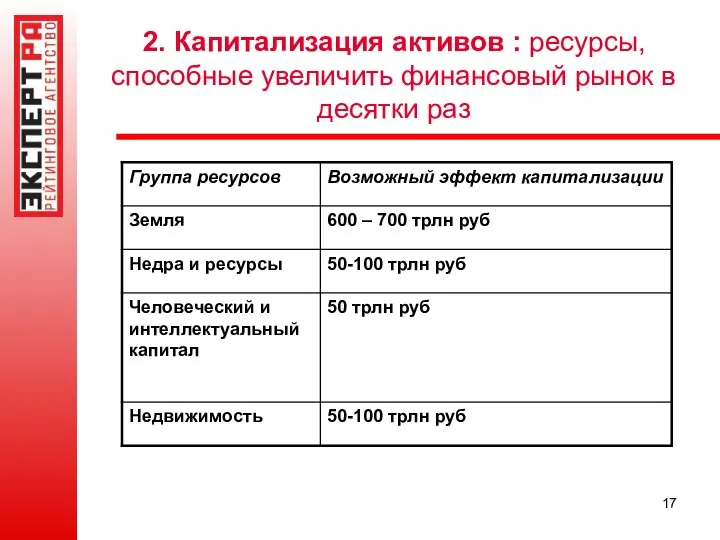

- 17. 2. Капитализация активов : ресурсы, способные увеличить финансовый рынок в десятки раз

- 18. 2. Капитализация активов : механизмы Введение в оборот финансовой системы новой массы капитализированных активов должно сопровождаться:

- 20. Скачать презентацию

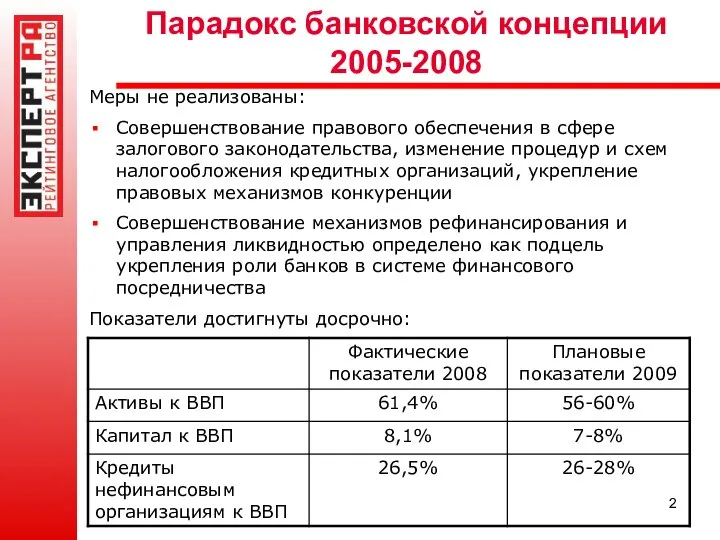

Парадокс банковской концепции 2005-2008

Меры не реализованы:

Совершенствование правового обеспечения в сфере

Парадокс банковской концепции 2005-2008

Меры не реализованы:

Совершенствование правового обеспечения в сфере

РОССИЙСКАЯ ФИНАНСОВАЯ СИСТЕМА НЕ АДЕКВАТНА ПОТРЕБНОСТЯМ КОНКУРЕТНОСПОСОБНОЙ, СИЛЬНОЙ, НЕЗАВИСИМОЙ ЭКОНОМИКИ:

- Несоразмерность

РОССИЙСКАЯ ФИНАНСОВАЯ СИСТЕМА НЕ АДЕКВАТНА ПОТРЕБНОСТЯМ КОНКУРЕТНОСПОСОБНОЙ, СИЛЬНОЙ, НЕЗАВИСИМОЙ ЭКОНОМИКИ:

- Несоразмерность

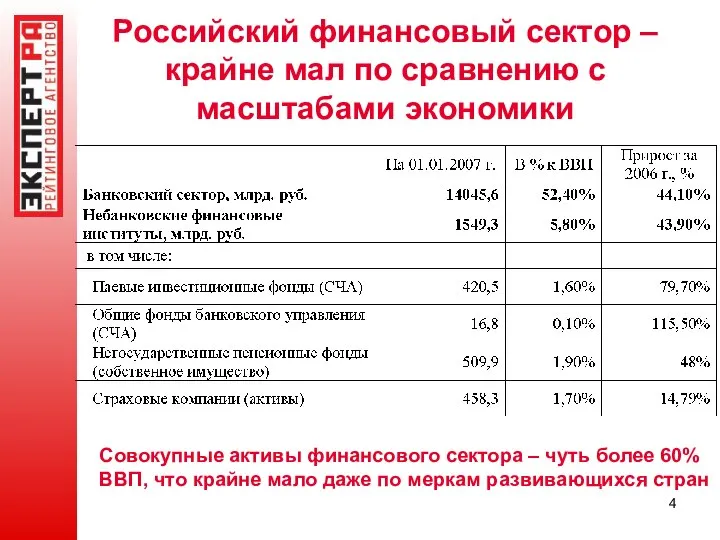

Российский финансовый сектор – крайне мал по сравнению с масштабами экономики

Совокупные

Российский финансовый сектор – крайне мал по сравнению с масштабами экономики

Совокупные

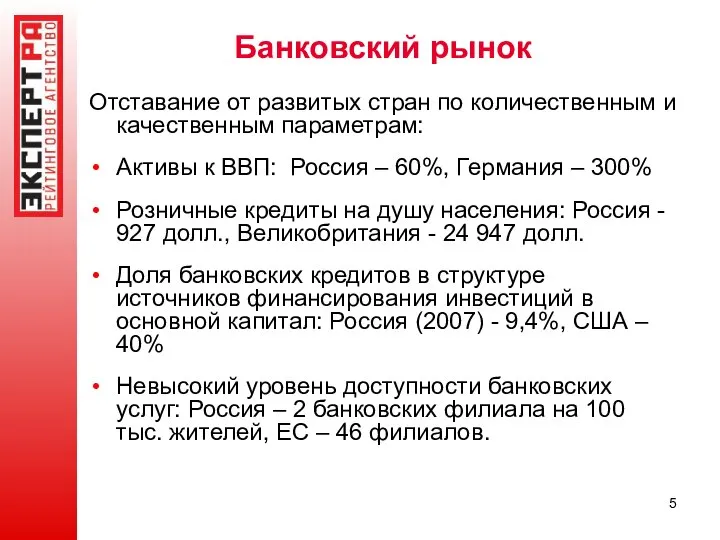

Банковский рынок

Отставание от развитых стран по количественным и качественным параметрам:

Активы к

Банковский рынок

Отставание от развитых стран по количественным и качественным параметрам:

Активы к

Ложные цели

рубль – свободно конвертируемая валюта

рубль – мировая (региональная)

Ложные цели

рубль – свободно конвертируемая валюта

рубль – мировая (региональная)

Цели финансового рынка:

обеспечить социальную стабильность и устойчивый экономический рост,

суверенитет и конкурентоспособность

Цели финансового рынка: обеспечить социальную стабильность и устойчивый экономический рост, суверенитет и конкурентоспособность

Требования к финансовой системе

1. Удовлетворить потребности экономики в масштабных и длинных

Требования к финансовой системе

1. Удовлетворить потребности экономики в масштабных и длинных

Мощность финансовых систем различных стран, % ВВП

Мощность финансовых систем различных стран, % ВВП

Требования к финансовой системе

2. Эффективность:

Трансформация сбережений в инвестиции с минимальными трансакционными

Требования к финансовой системе

2. Эффективность:

Трансформация сбережений в инвестиции с минимальными трансакционными

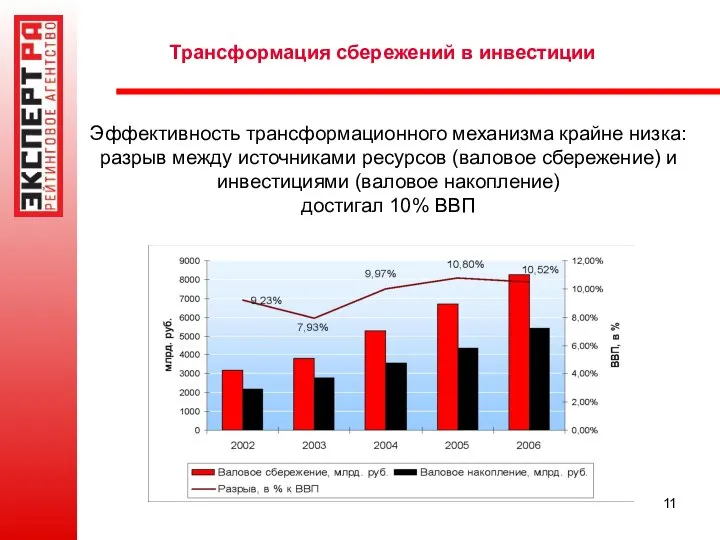

Трансформация сбережений в инвестиции

Эффективность трансформационного механизма крайне низка: разрыв между источниками

Трансформация сбережений в инвестиции

Эффективность трансформационного механизма крайне низка: разрыв между источниками

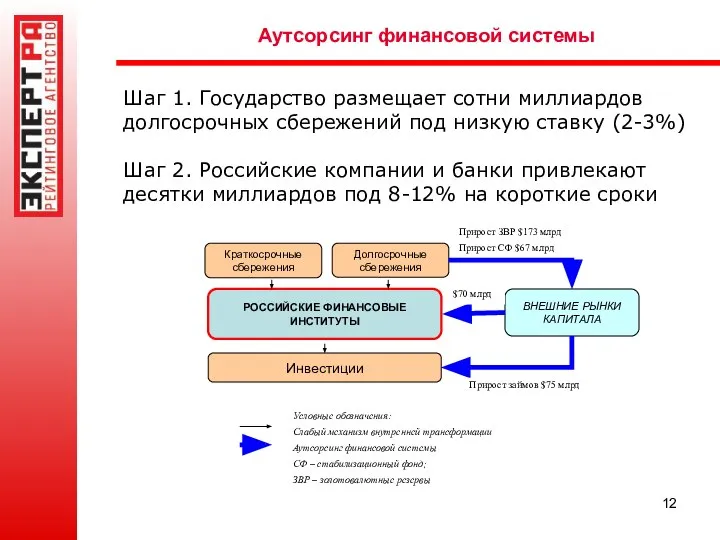

Аутсорсинг финансовой системы

Шаг 1. Государство размещает сотни миллиардов долгосрочных сбережений

Аутсорсинг финансовой системы

Шаг 1. Государство размещает сотни миллиардов долгосрочных сбережений

Требования к финансовой системе

3. Содействие реализации социальных функций государства:

Для выплаты «достойной»

Требования к финансовой системе

3. Содействие реализации социальных функций государства:

Для выплаты «достойной»

Требования к финансовой системе

4. Должна стать базой государства для проведения самостоятельной

Требования к финансовой системе

4. Должна стать базой государства для проведения самостоятельной

Ресурсы для прорыва:

1. Средства государства и фондов

2. Капитализация активов

3.

Ресурсы для прорыва: 1. Средства государства и фондов 2. Капитализация активов 3.

1. Средства государства: наиболее крупные российские фонды, слабо вовлеченные в финансовый

1. Средства государства: наиболее крупные российские фонды, слабо вовлеченные в финансовый

2. Капитализация активов : ресурсы, способные увеличить финансовый рынок в десятки

2. Капитализация активов : ресурсы, способные увеличить финансовый рынок в десятки

2. Капитализация активов : механизмы

Введение в оборот финансовой системы новой массы

2. Капитализация активов : механизмы

Введение в оборот финансовой системы новой массы

Стиснуті конструктивні елементи з залізобетону

Стиснуті конструктивні елементи з залізобетону Колье «Танец стерхов» с использованием техники стимпанк

Колье «Танец стерхов» с использованием техники стимпанк Описание слайда:

Воспалительные заболевания женской половой сферы в практике ВОП

Описание слайда:

Воспалительные заболевания женской половой сферы в практике ВОП Элементы теории множеств

Элементы теории множеств Технологические аспекты проведения ГИА 9 классов Форма (ОГЭ)

Технологические аспекты проведения ГИА 9 классов Форма (ОГЭ) Схема тепловых расчетов для конкретной экспериментальной установки

Схема тепловых расчетов для конкретной экспериментальной установки Категории должностных лиц таможенных органов Подготовили студенты ФТД-1 Группа 1407 Бернацкая Екатерина и Бобикова Анна

Категории должностных лиц таможенных органов Подготовили студенты ФТД-1 Группа 1407 Бернацкая Екатерина и Бобикова Анна 1 Киев, 04071, Ул. Межигорская, 25 оф.5 38 (097) 464 08 27 Первая технологичная исследовательская компания в Украине. Первая в Украине технология

1 Киев, 04071, Ул. Межигорская, 25 оф.5 38 (097) 464 08 27 Первая технологичная исследовательская компания в Украине. Первая в Украине технология Специальное предложение для групп школьников. Батутный центр “В ОБЛАКА”

Специальное предложение для групп школьников. Батутный центр “В ОБЛАКА” Фактор рывка

Фактор рывка Исследование торговых комплексов Москвы

Исследование торговых комплексов Москвы  Народные промыслы России

Народные промыслы России Урок изобразительного искусства в 5 классе «Весенний пейзаж Работа учителя Гусевой Гульфини Хаевны МОУ «Новотроицкая СОШ» Тука

Урок изобразительного искусства в 5 классе «Весенний пейзаж Работа учителя Гусевой Гульфини Хаевны МОУ «Новотроицкая СОШ» Тука Расизм. Ксенофобія

Расизм. Ксенофобія Протезирование после резекции челюстей

Протезирование после резекции челюстей  Как разрушить стену между клиентами и бизнесом

Как разрушить стену между клиентами и бизнесом Диаграмма классов

Диаграмма классов Наследование в программировании

Наследование в программировании Презентация на тему: Понятие и виды посреднических операций Выполнили: студенты: курса ФТД-2 группы Т-111 Бобырь Алексей Васильев

Презентация на тему: Понятие и виды посреднических операций Выполнили: студенты: курса ФТД-2 группы Т-111 Бобырь Алексей Васильев Программирование с "защитой от ошибок". Сквозной структурный контроль

Программирование с "защитой от ошибок". Сквозной структурный контроль Ферми-системы. Модель Хаббарда

Ферми-системы. Модель Хаббарда Защита кабинета руководителя от утечки информации по акустическому каналу

Защита кабинета руководителя от утечки информации по акустическому каналу ЯП-алфавит Типы данных выражения операции

ЯП-алфавит Типы данных выражения операции  Хранение машин

Хранение машин Физическое воспитание

Физическое воспитание Родительское собрание в 1 классе «ПРОБЛЕМЫ АДАПТАЦИИ ПЕРВОКЛАССНИКОВ В ШКОЛЕ»

Родительское собрание в 1 классе «ПРОБЛЕМЫ АДАПТАЦИИ ПЕРВОКЛАССНИКОВ В ШКОЛЕ» Рухани жаңғыру

Рухани жаңғыру Myşsalar

Myşsalar