Общая характеристика, существенные элементы, порядок исчисления и уплаты федеральных налогов и сборов Подготовили: студенты Гру

- Общая характеристика, существенные элементы, порядок исчисления и уплаты федеральных налогов и сборов Подготовили: студенты Гру

Содержание

- 2. Понятие налогов и сборов (Ст.8 Налогового кодекса)

- 3. В Российской Федерации устанавливаются следующие виды налогов и сборов:

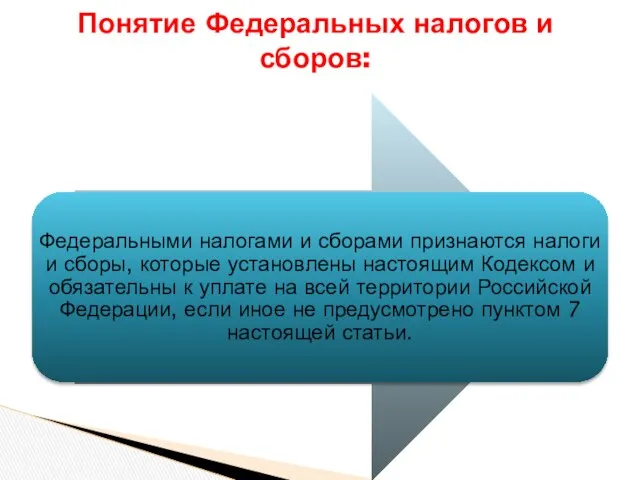

- 4. Понятие Федеральных налогов и сборов:

- 5. Налогоплательщик Объект налогообложения Налоговая база Налоговый период Налоговая ставка Порядок исчисления налогов Порядок уплаты налогов Сроки

- 6. 1.Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части добавленной стоимости,

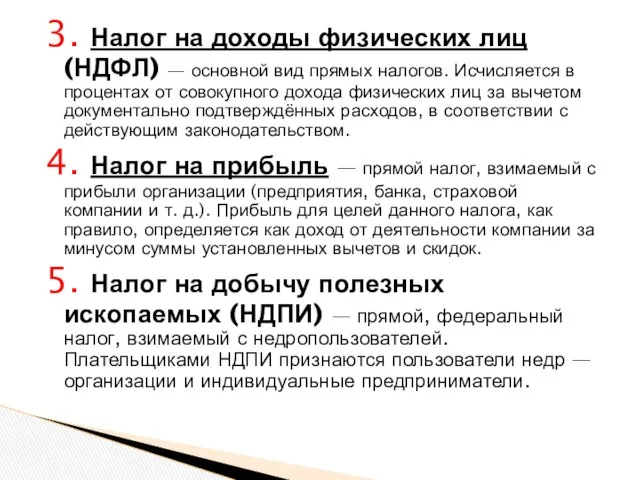

- 7. 3. Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от

- 9. Скачать презентацию

Понятие налогов и сборов

(Ст.8 Налогового кодекса)

Понятие налогов и сборов

(Ст.8 Налогового кодекса)

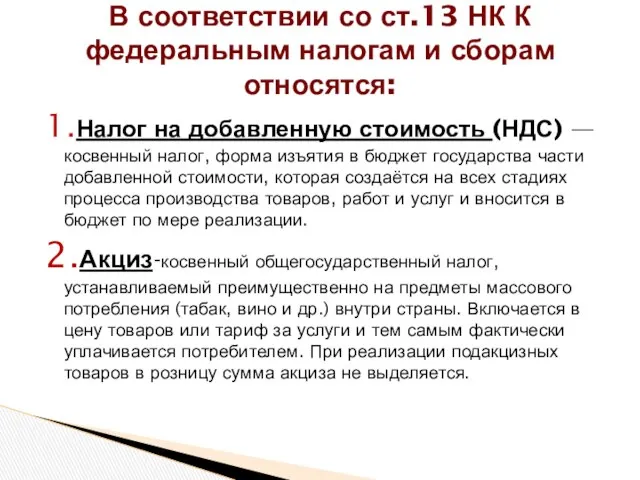

В Российской Федерации устанавливаются следующие виды налогов и сборов:

В Российской Федерации устанавливаются следующие виды налогов и сборов:

Понятие Федеральных налогов и сборов:

Понятие Федеральных налогов и сборов:

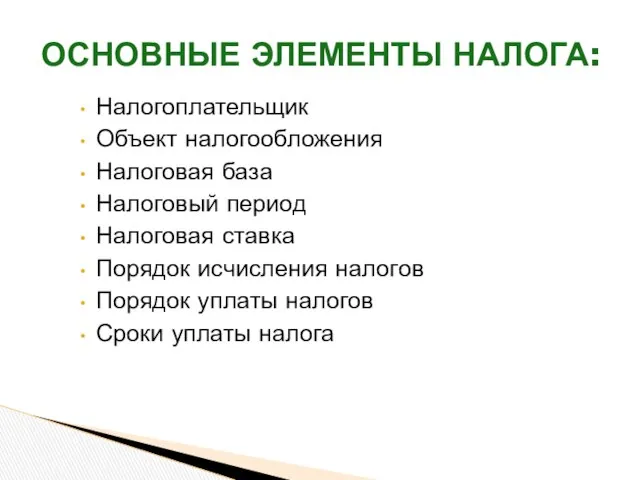

Налогоплательщик

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налогов

Порядок уплаты налогов

Сроки уплаты налога

Основные

Налогоплательщик

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налогов

Порядок уплаты налогов

Сроки уплаты налога

Основные

1.Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет

1.Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет

3. Налог на доходы физических лиц (НДФЛ) — основной вид прямых

3. Налог на доходы физических лиц (НДФЛ) — основной вид прямых

Сінтаксіс і пунктуацыя. Сказы з параўнальнымі зваротамі

Сінтаксіс і пунктуацыя. Сказы з параўнальнымі зваротамі Образование в США Феоктистова Анастасия А-501

Образование в США Феоктистова Анастасия А-501  Проектирование и разработка системы классов с использованием р-схем администраторской компоненты теоретического тестирования

Проектирование и разработка системы классов с использованием р-схем администраторской компоненты теоретического тестирования Презентация "Греческий ордер" - скачать презентации по МХК

Презентация "Греческий ордер" - скачать презентации по МХК Методи і прилади для діагностичних обстежень підземних трубопроводів

Методи і прилади для діагностичних обстежень підземних трубопроводів Научная кафедра МОУ «СОШ №5» Лупова Т.А., учитель начальных классов

Научная кафедра МОУ «СОШ №5» Лупова Т.А., учитель начальных классов Портфолио (дневник моих достижений) - презентация для начальной школы

Портфолио (дневник моих достижений) - презентация для начальной школы Начальный этап истории зарубежной криминалистики: Франция, Англия, Австро-венгрия, Сша

Начальный этап истории зарубежной криминалистики: Франция, Англия, Австро-венгрия, Сша Организация работ по диагностированию, техническому обслуживанию и ремонту ходовой части ВАЗ 2105

Организация работ по диагностированию, техническому обслуживанию и ремонту ходовой части ВАЗ 2105 Светящиеся камни Идеи для настоящего и будущего

Светящиеся камни Идеи для настоящего и будущего Скульптура в средние века

Скульптура в средние века  Коркыт ата

Коркыт ата Польза и вред тополей Ученики 4 А класса МОУ «Средняя школа № 16» город Северодвинск, Архангельской области Руководитель: Гарусо

Польза и вред тополей Ученики 4 А класса МОУ «Средняя школа № 16» город Северодвинск, Архангельской области Руководитель: Гарусо Лесопользование

Лесопользование  Christlich Demokratische Union Deutschlands

Christlich Demokratische Union Deutschlands Национальная модель индустрии гостеприимства: Турция

Национальная модель индустрии гостеприимства: Турция История серии видеоигры: Half Life

История серии видеоигры: Half Life Физическая культура в системе воспитания детей дошкольного возраста

Физическая культура в системе воспитания детей дошкольного возраста “Веселі звірята”. Чарівні квадрати. Математика (1 клас)

“Веселі звірята”. Чарівні квадрати. Математика (1 клас) приложение_презентация для семинара_ранняя диагностика рака головы-шеи

приложение_презентация для семинара_ранняя диагностика рака головы-шеи Scientific Calculators

Scientific Calculators Организация сети передачи данных по энергосетям с применением PLC технологии

Организация сети передачи данных по энергосетям с применением PLC технологии Пиелонефрит у детей

Пиелонефрит у детей Организация познавательной деятельности школьников через систему внеклассной работы по физике Тычкова Наталия Александровна,

Организация познавательной деятельности школьников через систему внеклассной работы по физике Тычкова Наталия Александровна,  Техника и тактика передвижения по скально-осыпным и травянистым склонам

Техника и тактика передвижения по скально-осыпным и травянистым склонам ПОДГОТОВКА РЕБЕНКА К ОБУЧЕНИЮ В ШКОЛЕ

ПОДГОТОВКА РЕБЕНКА К ОБУЧЕНИЮ В ШКОЛЕ Жанр інтерв’ю. Техніка підготовки і написання

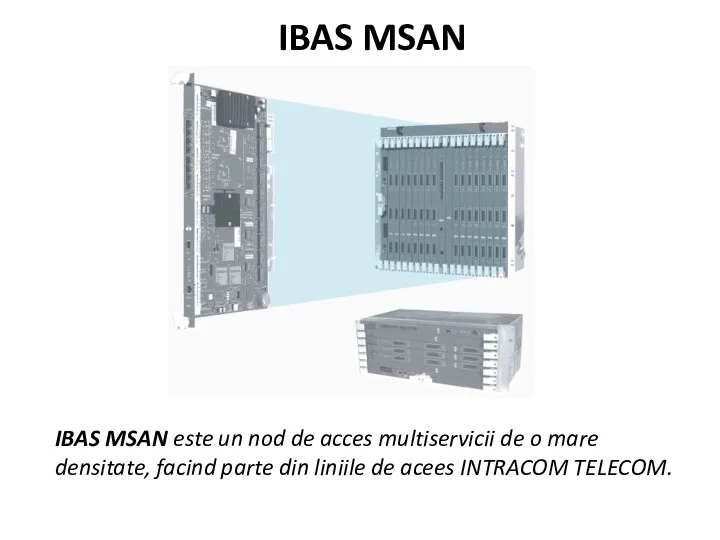

Жанр інтерв’ю. Техніка підготовки і написання IBAS MSAN este un nod de acces multiservicii de o mare densitate, facind parte din liniile de acees intracom telecom

IBAS MSAN este un nod de acces multiservicii de o mare densitate, facind parte din liniile de acees intracom telecom