-

Общие и отличительные черты таможенной камеральный проверки от выездной Дугинов Данила Т-113

Содержание

- 2. ВВЕДЕНИЕ

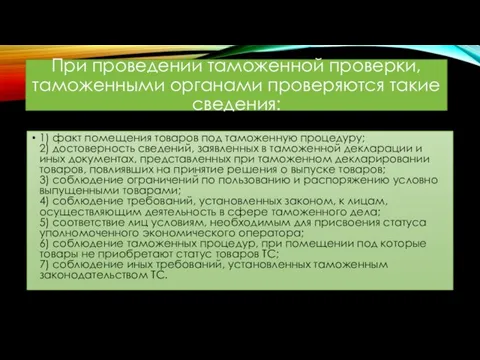

- 3. При проведении таможенной проверки, таможенными органами проверяются такие сведения: 1) факт помещения товаров под таможенную процедуру;

- 4. Статья 131 (ТК ТС) Камеральная таможенная проверка

- 5. Статья 132. Выездная таможенная проверка

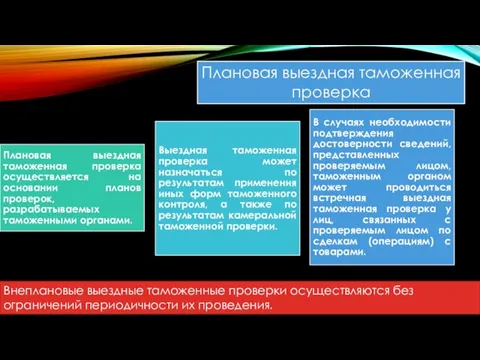

- 6. Плановая выездная таможенная проверка Внеплановые выездные таможенные проверки осуществляются без ограничений периодичности их проведения.

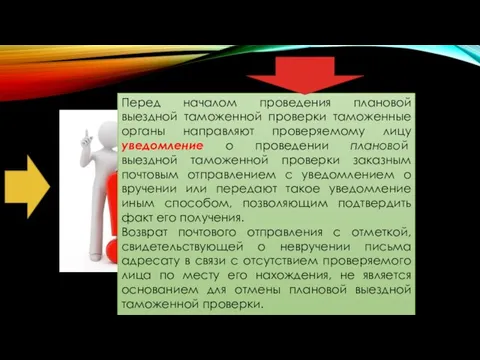

- 7. Перед началом проведения плановой выездной таможенной проверки таможенные органы направляют проверяемому лицу уведомление о проведении плановой

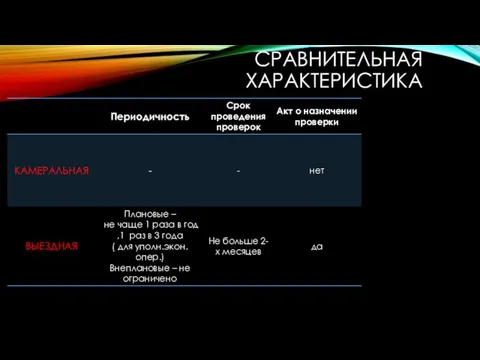

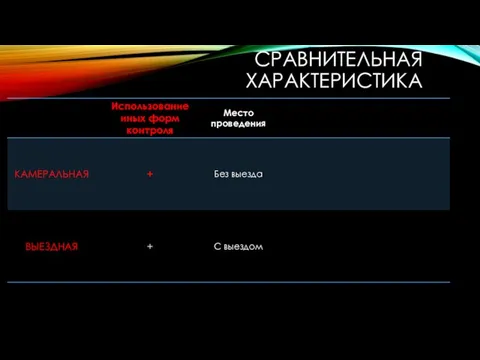

- 8. Сравнительная характеристика

- 9. Сравнительная характеристика

- 11. Скачать презентацию

ВВЕДЕНИЕ

ВВЕДЕНИЕ

При проведении таможенной проверки, таможенными органами проверяются такие сведения:

1) факт помещения

При проведении таможенной проверки, таможенными органами проверяются такие сведения:

1) факт помещения

Статья 131 (ТК ТС)

Камеральная таможенная проверка

Статья 131 (ТК ТС)

Камеральная таможенная проверка

Статья 132. Выездная таможенная проверка

Статья 132. Выездная таможенная проверка

Плановая выездная таможенная проверка

Внеплановые выездные таможенные проверки осуществляются без ограничений

Плановая выездная таможенная проверка

Внеплановые выездные таможенные проверки осуществляются без ограничений

Перед началом проведения плановой выездной таможенной проверки таможенные органы направляют проверяемому

Перед началом проведения плановой выездной таможенной проверки таможенные органы направляют проверяемому

Сравнительная характеристика

Сравнительная характеристика

Сравнительная характеристика

Сравнительная характеристика

Организация производственной инфраструктуры предприятий сервиса

Организация производственной инфраструктуры предприятий сервиса Виктор Астафьев

Виктор Астафьев Поняття про ораторську компетенцію

Поняття про ораторську компетенцію Спортивные объекты г. Бреста. Беларусь

Спортивные объекты г. Бреста. Беларусь Вантовые конструкции, висячие оболочки, мембраны

Вантовые конструкции, висячие оболочки, мембраны Числовые промежутки 7 класс - презентация по Алгебре_

Числовые промежутки 7 класс - презентация по Алгебре_ Роль слова в діяльності медика Підготували: студенти групи СС 9-2-1 Рогозін Ілля Захарова Карина Круц Родіон Викладач: Головньов

Роль слова в діяльності медика Підготували: студенти групи СС 9-2-1 Рогозін Ілля Захарова Карина Круц Родіон Викладач: Головньов Анализ результатов ОГЭ-2018 по обществознанию

Анализ результатов ОГЭ-2018 по обществознанию Методическое пособие ученика 10 «а» класса Косымова Тимура

Методическое пособие ученика 10 «а» класса Косымова Тимура РУССКО-ТУРЕЦКАЯ ВОЙНА 1877-1878 годов

РУССКО-ТУРЕЦКАЯ ВОЙНА 1877-1878 годов  i8Yu950eHbrZvG2IXdaRAw

i8Yu950eHbrZvG2IXdaRAw Презентация по МХК на тему: Виктор Гюго Выполнила: Лукоянова Марина, 11 кл.

Презентация по МХК на тему: Виктор Гюго Выполнила: Лукоянова Марина, 11 кл.  Педагогическая дифференциация ЗПР от умственной отсталости в условиях общеобразовательного учреждения Областной центр диагнос

Педагогическая дифференциация ЗПР от умственной отсталости в условиях общеобразовательного учреждения Областной центр диагнос Выполнила студентка 2-ого курса Факультета иностранных языков Группы АФ 21/2 Лисейцева Дарья «Использование Интернета на занятиях п

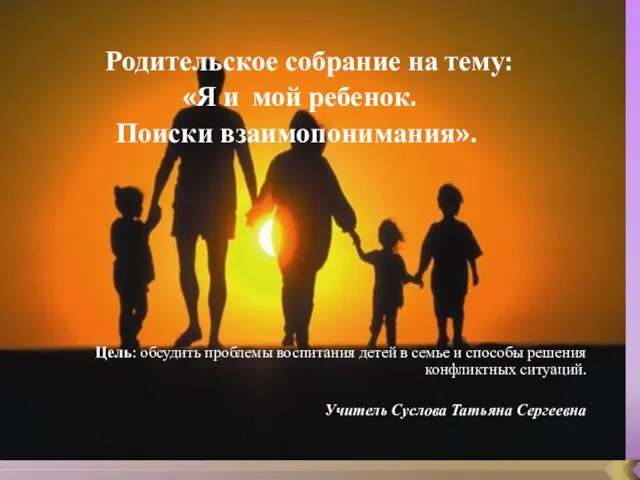

Выполнила студентка 2-ого курса Факультета иностранных языков Группы АФ 21/2 Лисейцева Дарья «Использование Интернета на занятиях п Родительское собрание на тему: «Я и мой ребенок. Поиски взаимопонимания». Цель: обсудить проблемы воспитания детей в семь

Родительское собрание на тему: «Я и мой ребенок. Поиски взаимопонимания». Цель: обсудить проблемы воспитания детей в семь Скульптура Древней Греции

Скульптура Древней Греции  Основные направления социальной и образовательной интеграции

Основные направления социальной и образовательной интеграции Буклет менеджера. Всероссийский форум breakpoint

Буклет менеджера. Всероссийский форум breakpoint Монитор, принтер, колонки

Монитор, принтер, колонки Образование и культура в 17 веке

Образование и культура в 17 веке Силовые трансформаторы и автотрансформаторы

Силовые трансформаторы и автотрансформаторы Сочетание из n элементов

Сочетание из n элементов Обзор результатов обобщения и анализа правоприменительной практики при осуществлении пожарного надзора

Обзор результатов обобщения и анализа правоприменительной практики при осуществлении пожарного надзора Тема "Методы психологии".

Тема "Методы психологии".  Термины 1.1 Книги Кино ТелевидениеРадио Пресса Web Звездная модель средств массовой коммуникации Политическая коммуникация – обмен

Термины 1.1 Книги Кино ТелевидениеРадио Пресса Web Звездная модель средств массовой коммуникации Политическая коммуникация – обмен Построение календарного плана производства монтажных работ

Построение календарного плана производства монтажных работ Камалян А.К., д.э.н., профессор, зав. кафедрой налогов и права ВГАУ

Камалян А.К., д.э.н., профессор, зав. кафедрой налогов и права ВГАУ  Атмосфера и климат Земли

Атмосфера и климат Земли