-

Камалян А.К., д.э.н., профессор, зав. кафедрой налогов и права ВГАУ

Содержание

- 2. НДПИ: общая характеристика Налогоплательщики, объект налогообложения и налоговая база. Ставки и налоговый период НДПИ Тема №7

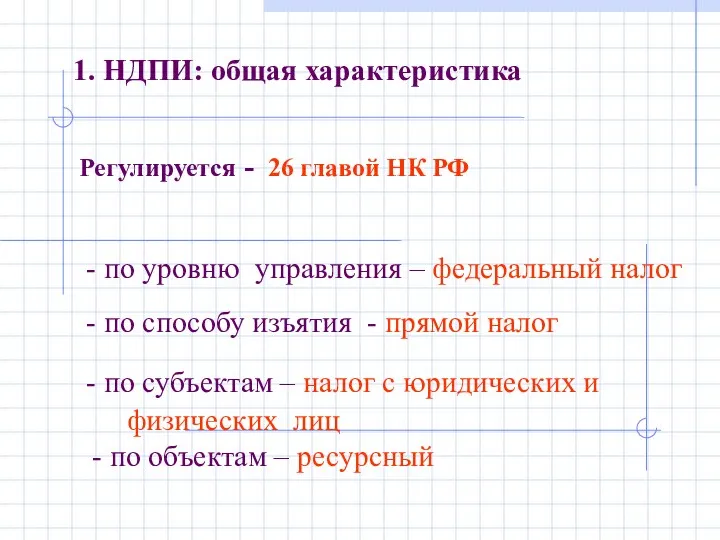

- 3. Регулируется - 26 главой НК РФ 1. НДПИ: общая характеристика - по уровню управления – федеральный

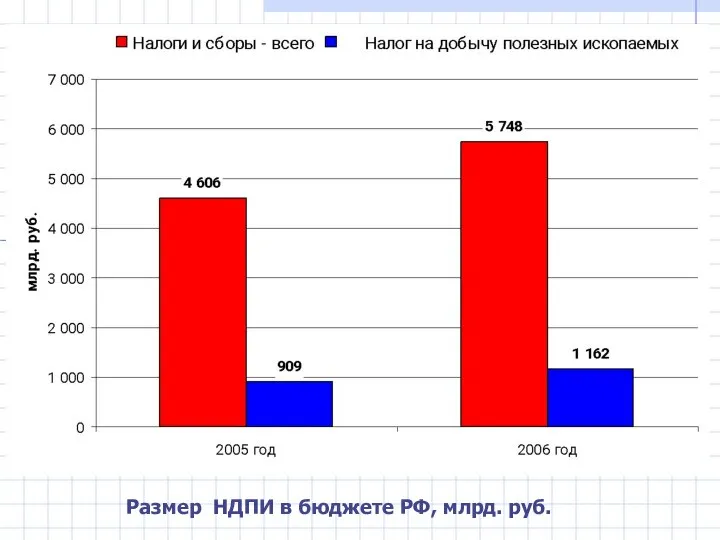

- 4. Размер НДПИ в бюджете РФ, млрд. руб.

- 5. Структура НДПИ в 2006г., %

- 6. Налогоплательщики 2. Объект налогообложения и налогоплательщики - организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии

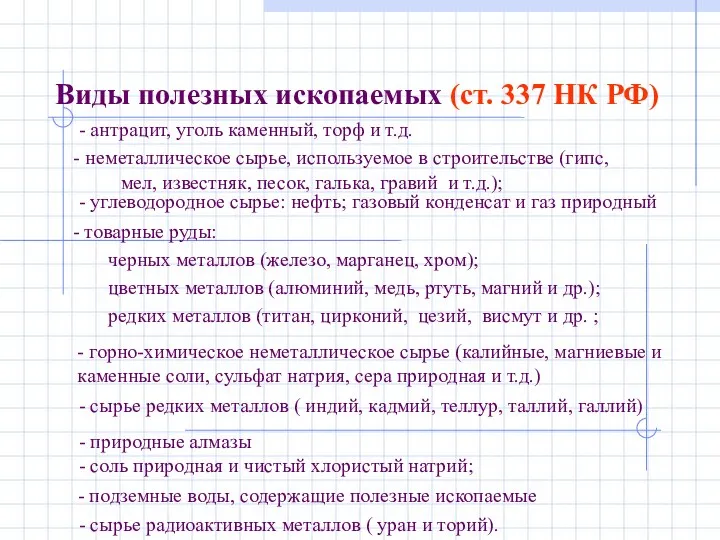

- 7. - антрацит, уголь каменный, торф и т.д. Виды полезных ископаемых (ст. 337 НК РФ) - товарные

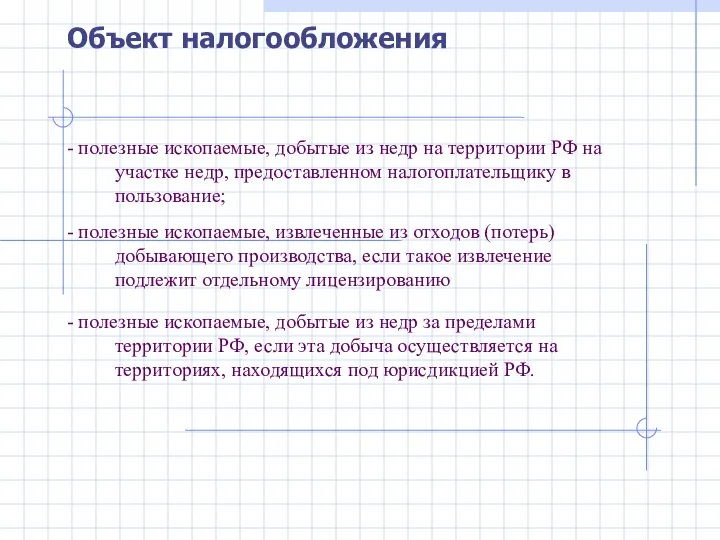

- 8. - полезные ископаемые, добытые из недр на территории РФ на участке недр, предоставленном налогоплательщику в пользование;

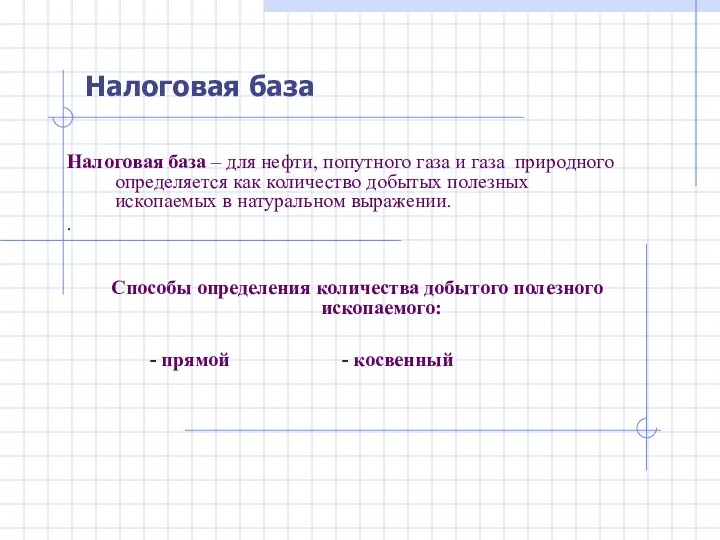

- 9. Налоговая база – для нефти, попутного газа и газа природного определяется как количество добытых полезных ископаемых

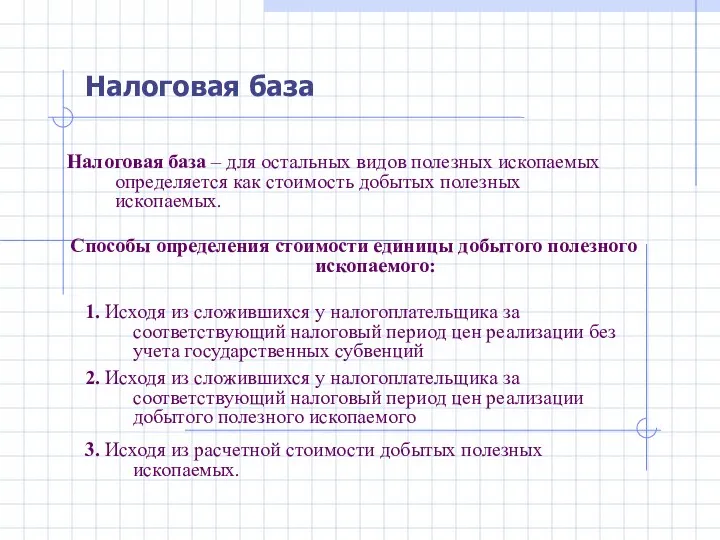

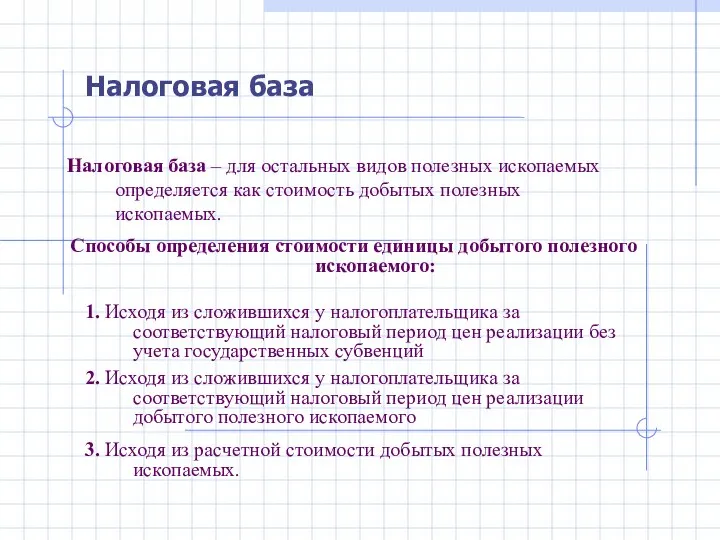

- 10. Налоговая база – для остальных видов полезных ископаемых определяется как стоимость добытых полезных ископаемых. Налоговая база

- 11. Налоговая база – для остальных видов полезных ископаемых определяется как стоимость добытых полезных ископаемых. Налоговая база

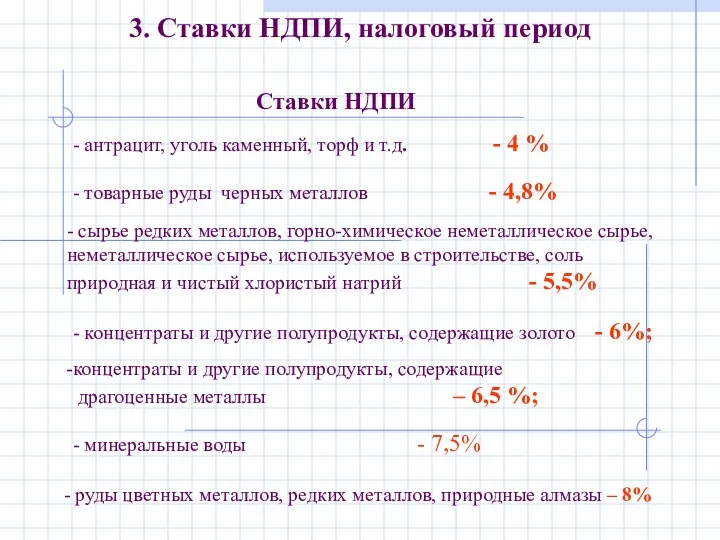

- 12. - антрацит, уголь каменный, торф и т.д. - 4 % - товарные руды черных металлов -

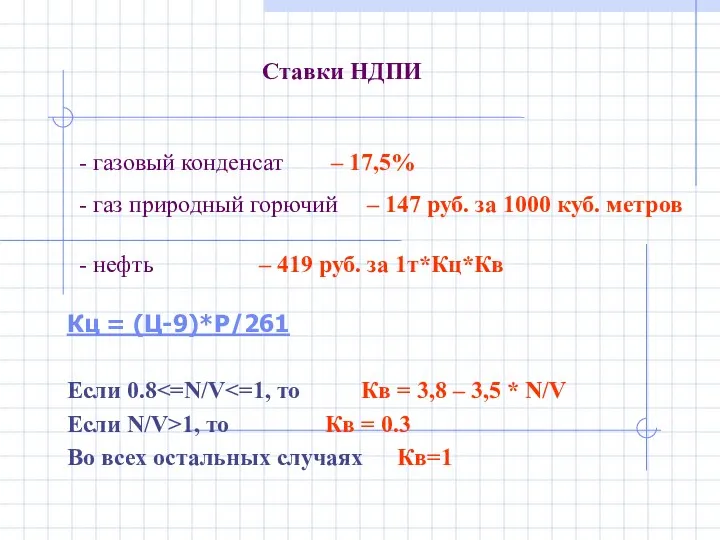

- 13. - газовый конденсат – 17,5% Ставки НДПИ - газ природный горючий – 147 руб. за 1000

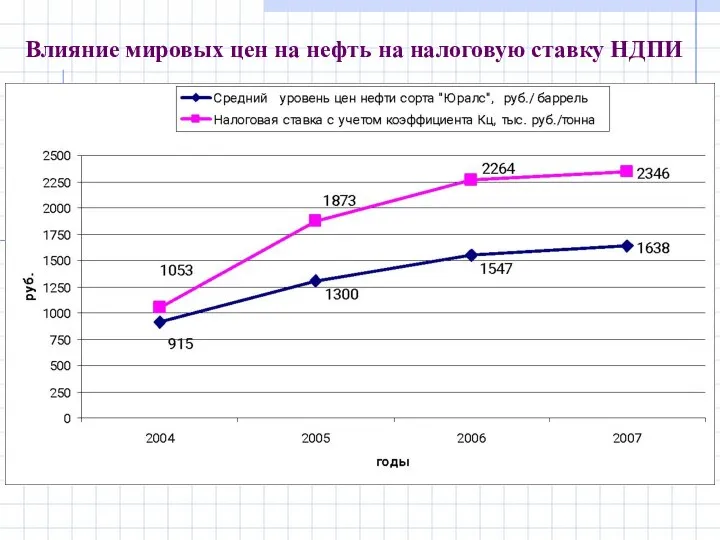

- 14. Влияние мировых цен на нефть на налоговую ставку НДПИ

- 15. Налоговый период - месяц Сроки уплаты НДПИ - не позднее 25 числа месяца следующего за истекшим

- 17. Скачать презентацию

НДПИ: общая характеристика

Налогоплательщики, объект налогообложения и налоговая база.

Ставки и налоговый

НДПИ: общая характеристика

Налогоплательщики, объект налогообложения и налоговая база.

Ставки и налоговый

Регулируется - 26 главой НК РФ

1. НДПИ: общая характеристика

- по

Регулируется - 26 главой НК РФ

1. НДПИ: общая характеристика

- по

Размер НДПИ в бюджете РФ, млрд. руб.

Размер НДПИ в бюджете РФ, млрд. руб.

Структура НДПИ в 2006г., %

Структура НДПИ в 2006г., %

Налогоплательщики

2. Объект налогообложения и налогоплательщики

- организации и индивидуальные предприниматели, признаваемые пользователями

Налогоплательщики

2. Объект налогообложения и налогоплательщики

- организации и индивидуальные предприниматели, признаваемые пользователями

- антрацит, уголь каменный, торф и т.д.

Виды полезных ископаемых (ст. 337

- антрацит, уголь каменный, торф и т.д.

Виды полезных ископаемых (ст. 337

- полезные ископаемые, добытые из недр на территории РФ на участке

- полезные ископаемые, добытые из недр на территории РФ на участке

Налоговая база – для нефти, попутного газа и газа природного определяется

Налоговая база – для нефти, попутного газа и газа природного определяется

Налоговая база – для остальных видов полезных ископаемых определяется как стоимость

Налоговая база – для остальных видов полезных ископаемых определяется как стоимость

Налоговая база – для остальных видов полезных ископаемых определяется как стоимость

Налоговая база – для остальных видов полезных ископаемых определяется как стоимость

- антрацит, уголь каменный, торф и т.д. - 4 %

- товарные

- антрацит, уголь каменный, торф и т.д. - 4 %

- товарные

- газовый конденсат – 17,5%

Ставки НДПИ

- газ природный горючий –

- газовый конденсат – 17,5%

Ставки НДПИ

- газ природный горючий –

Влияние мировых цен на нефть на налоговую ставку НДПИ

Влияние мировых цен на нефть на налоговую ставку НДПИ

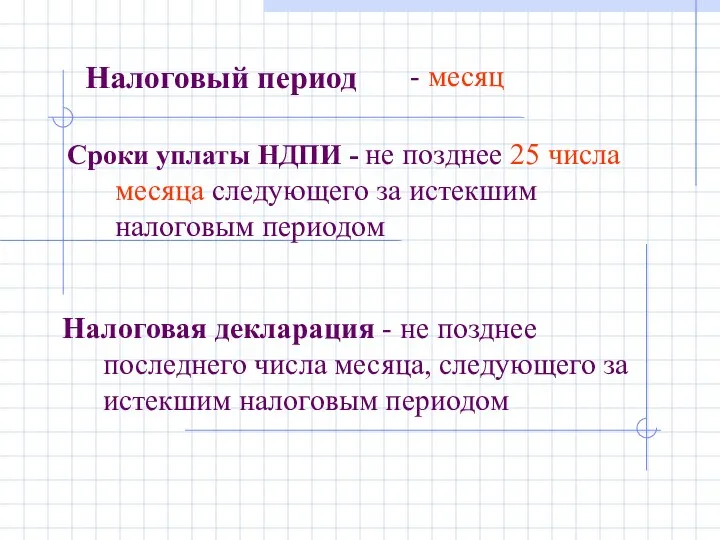

Налоговый период

- месяц

Сроки уплаты НДПИ - не позднее 25 числа

Налоговый период

- месяц

Сроки уплаты НДПИ - не позднее 25 числа

Язык программирования Python

Язык программирования Python Модернизация системы социальной защиты населения – от социальной защиты к социальной политике

Модернизация системы социальной защиты населения – от социальной защиты к социальной политике Проекты систем диспетчеризации жилых домов

Проекты систем диспетчеризации жилых домов ПРОЕКТИРОВАНИЕ СИСТЕМЫ ЛОКАЛЬНОЙ МЕХАНИЧЕСКОЙ ОЧИСТКИ БЫТОВЫХ СТОЧНЫХ ВОД

ПРОЕКТИРОВАНИЕ СИСТЕМЫ ЛОКАЛЬНОЙ МЕХАНИЧЕСКОЙ ОЧИСТКИ БЫТОВЫХ СТОЧНЫХ ВОД Особенности финансирования образовательных бюджетных учреждений

Особенности финансирования образовательных бюджетных учреждений Урок литературного чтения в 1 классе. Тема: Согласные звуки [ф],[ф’]. Буквы Ф ф. УМК «Начальная школа XXIвека» Разработала: учитель на

Урок литературного чтения в 1 классе. Тема: Согласные звуки [ф],[ф’]. Буквы Ф ф. УМК «Начальная школа XXIвека» Разработала: учитель на Презентация "Искусство - творческое отражение реальной действительности" - скачать презентации по МХК

Презентация "Искусство - творческое отражение реальной действительности" - скачать презентации по МХК Государственный кадастровый учёт недвижимого имущества

Государственный кадастровый учёт недвижимого имущества Международные стратегические альянсы. Развитие международного бизнеса

Международные стратегические альянсы. Развитие международного бизнеса Посуда у тебя дома

Посуда у тебя дома Урок учителя истории Родновой Елены Юрьевны. - презентация

Урок учителя истории Родновой Елены Юрьевны. - презентация Собеседование по найму

Собеседование по найму Obliczenia w Matlabie. Operatory, instrukcje sterujące, operacje bitowe

Obliczenia w Matlabie. Operatory, instrukcje sterujące, operacje bitowe Активний туризм як соціальне явище. Туризм: поняття та аспекти дослідження (Лекція №1)

Активний туризм як соціальне явище. Туризм: поняття та аспекти дослідження (Лекція №1) Предыстория и ранний символизм

Предыстория и ранний символизм Стажировки и гранты

Стажировки и гранты Лечебное дело

Лечебное дело Комиссияның кадрлық құрамы, біліктілігін жоғарлатуы, жұмыс стажы, санаты

Комиссияның кадрлық құрамы, біліктілігін жоғарлатуы, жұмыс стажы, санаты Эдвард Мунк

Эдвард Мунк American Revolution

American Revolution  Функционал территориального менеджера КО «Славянка»

Функционал территориального менеджера КО «Славянка» Нұрсұлтан Назарбаев

Нұрсұлтан Назарбаев Етапи розв'язання задач на комп'ютері

Етапи розв'язання задач на комп'ютері ЯЗВЕННАЯ БОЛЕЗНЬ

ЯЗВЕННАЯ БОЛЕЗНЬ Алюминиевые сплавы

Алюминиевые сплавы Diva2 - inspiration auto door opener

Diva2 - inspiration auto door opener Порядок назначения и основные этапы подготовки и проведения выборов главы администрации

Порядок назначения и основные этапы подготовки и проведения выборов главы администрации Защита от электромагнитных излучений

Защита от электромагнитных излучений