- Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10)

Содержание

- 2. Финансовая отчетность- это совокупность форм отчетности составленных на основе данных фин. учета с целью предоставления пользователем

- 3. Основные категории пользователей Внутреннее: Управленческий персонал корпорации Внешнее: Пользователи непосредственно заинтересованные в деятельности компании Опосредственно заинтересованные

- 4. Финансовая отчетность предприятий РК состоит из: бухгалтерского баланса отчета о доходах и расходах отчета о движении

- 5. Основные методы анализа отчетности: Чтение отчетности Горизонтальный анализ Вертикальный анализ Трендовый анализ Расчет финансовых коэффициентов

- 6. Чтение отчетности – изучение абсолютных показателей представленных в отчетности Горизонтальный- позволяет определить абсолютные и относительные показатели

- 7. Вертикальный- проводится с целью выявления удельного веса отдельных статей отчетности в общем итоговом показателе Трендовый анализ

- 8. Основные группы фин. коэффициентов: Ликвидности Деловой активности Рентабельности Платежеспособности Рыночной активности

- 9. 1.Коэффициент абсолютной ликвидности Кабсл.лик.= ДС + КФВ КО

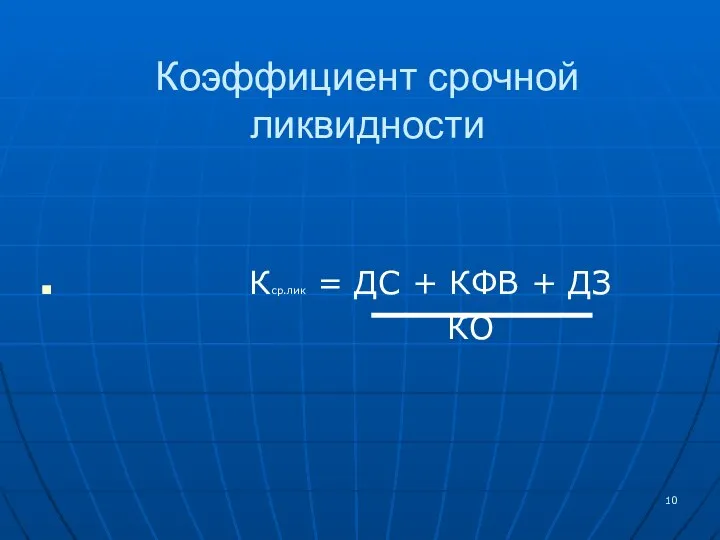

- 10. Коэффициент срочной ликвидности Кср.лик = ДС + КФВ + ДЗ КО

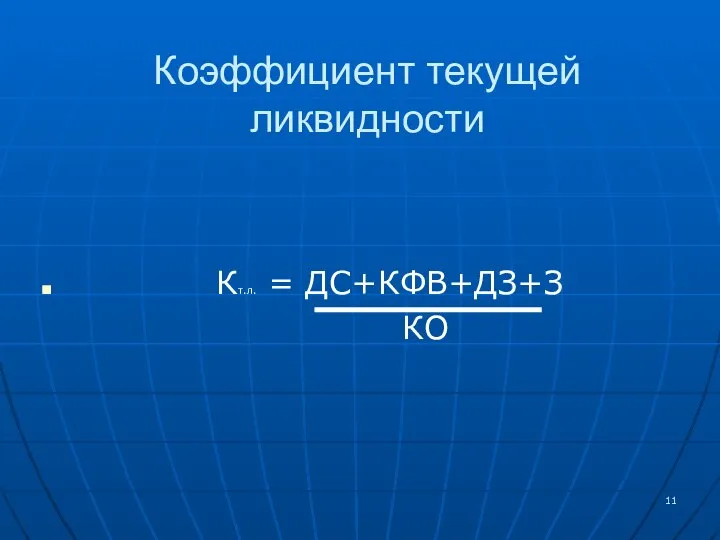

- 11. Коэффициент текущей ликвидности Кт.л. = ДС+КФВ+ДЗ+З КО

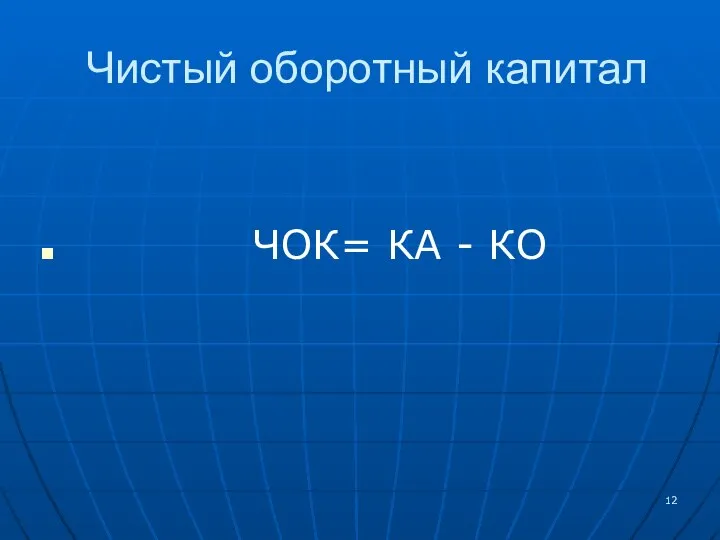

- 12. Чистый оборотный капитал ЧОК= КА - КО

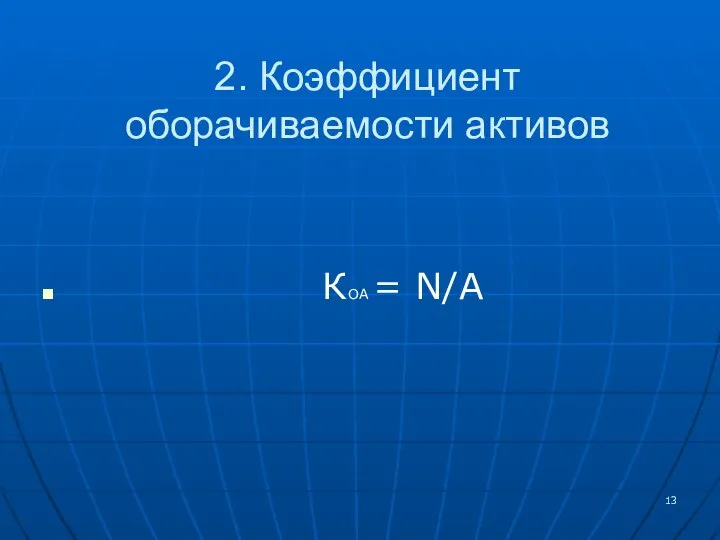

- 13. 2. Коэффициент оборачиваемости активов КОА = N/А

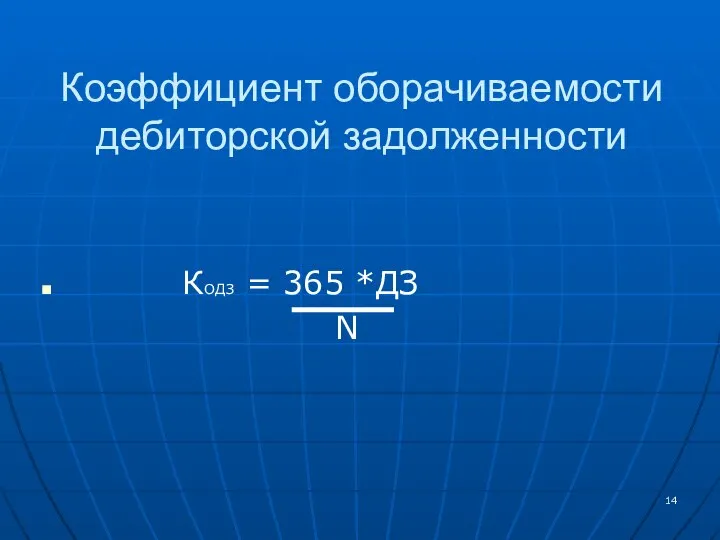

- 14. Коэффициент оборачиваемости дебиторской задолженности КОДЗ = 365 *ДЗ N

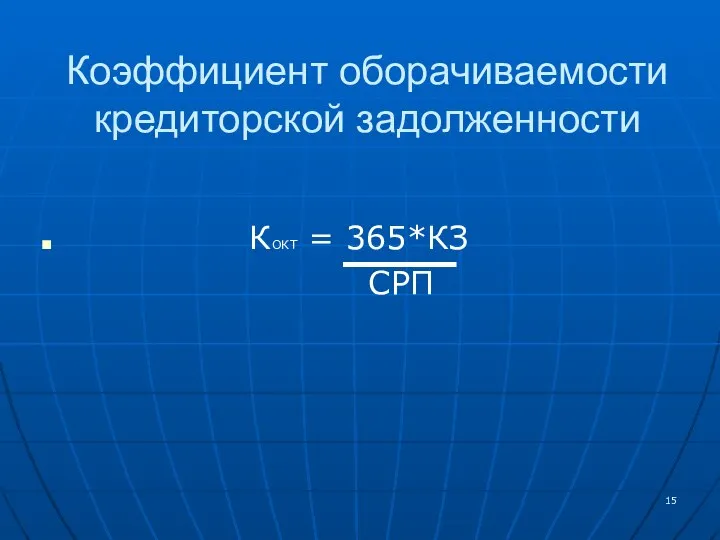

- 15. Коэффициент оборачиваемости кредиторской задолженности КОКТ = 365*КЗ СРП

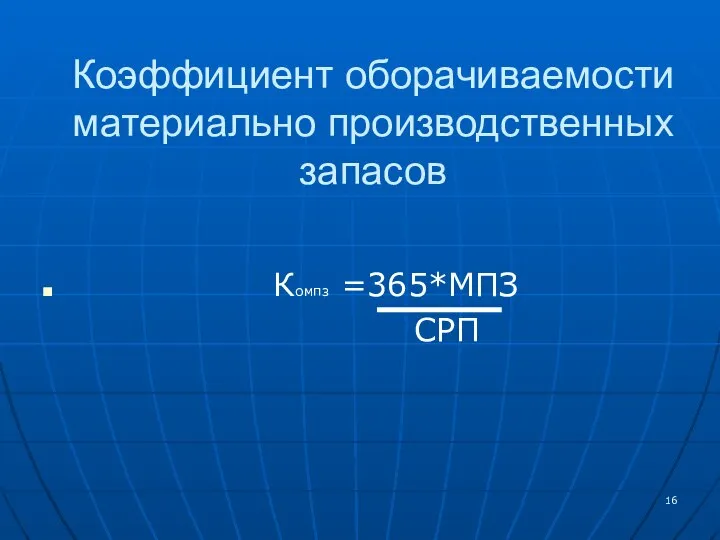

- 16. Коэффициент оборачиваемости материально производственных запасов Компз =365*МПЗ СРП

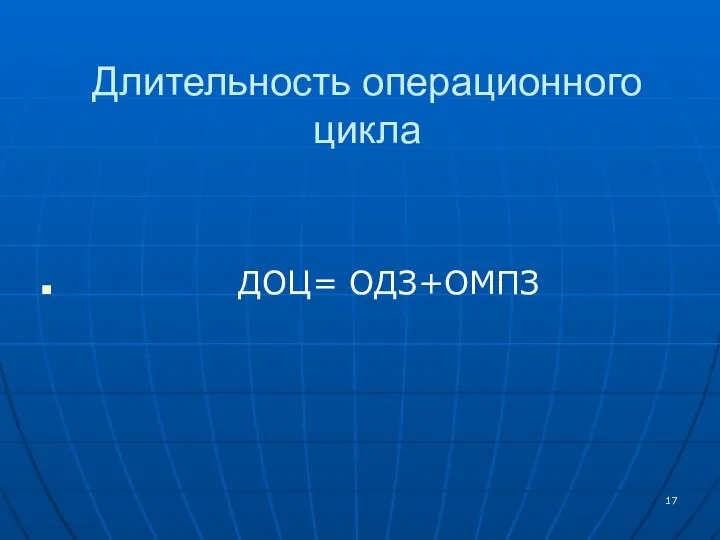

- 17. Длительность операционного цикла ДОЦ= ОДЗ+ОМПЗ

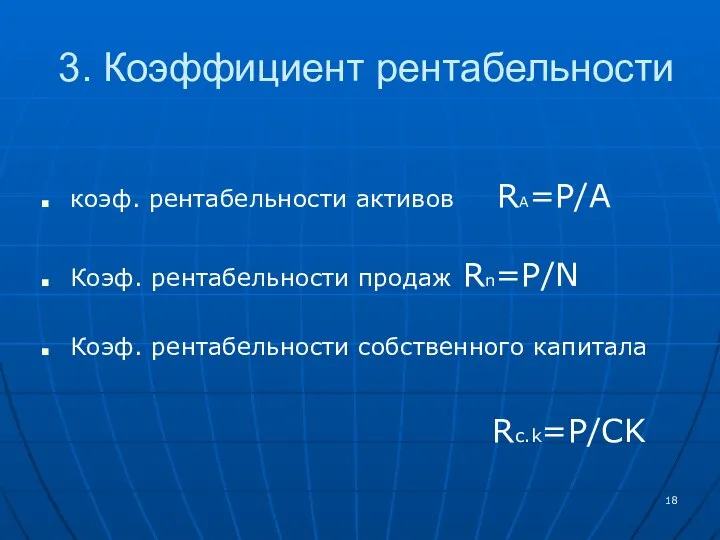

- 18. 3. Коэффициент рентабельности коэф. рентабельности активов RA=P/A Коэф. рентабельности продаж Rn=P/N Коэф. рентабельности собственного капитала Rc.k=P/CK

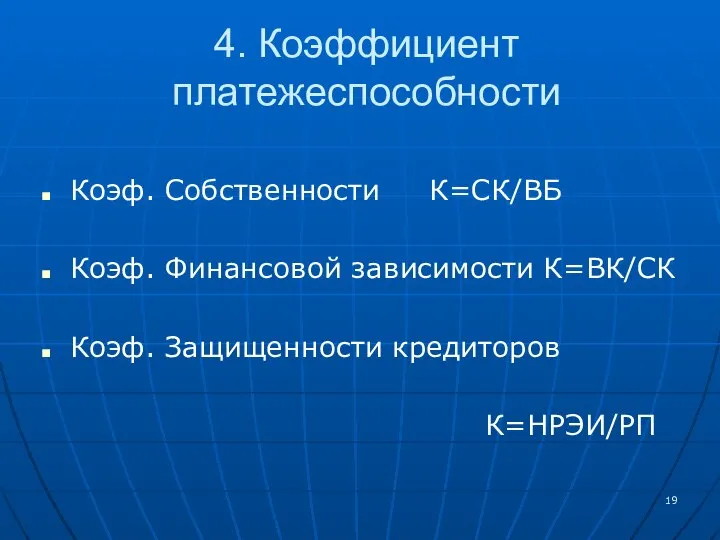

- 19. 4. Коэффициент платежеспособности Коэф. Собственности К=СК/ВБ Коэф. Финансовой зависимости К=ВК/СК Коэф. Защищенности кредиторов К=НРЭИ/РП

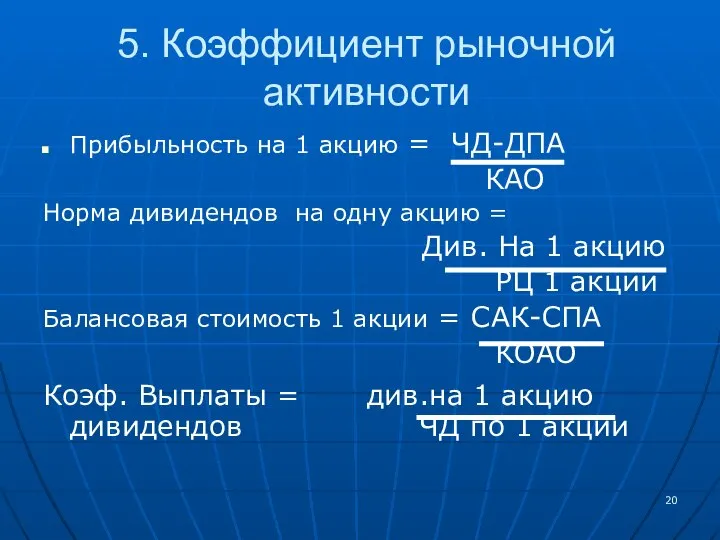

- 20. 5. Коэффициент рыночной активности Прибыльность на 1 акцию = ЧД-ДПА КАО Норма дивидендов на одну акцию

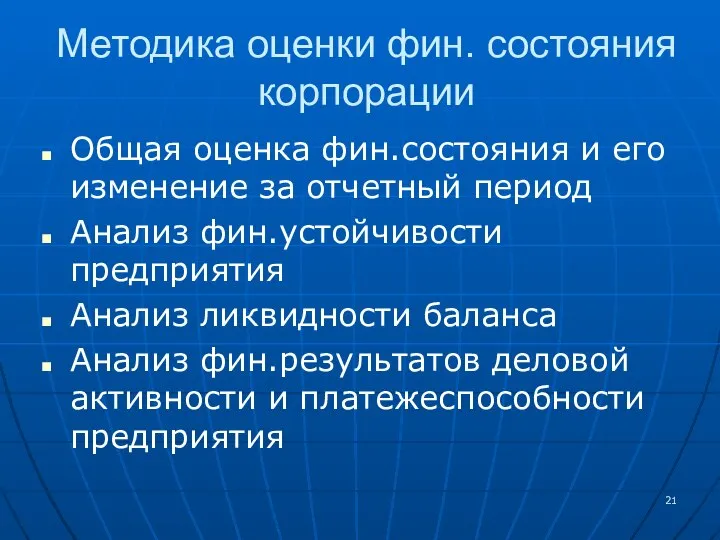

- 21. Методика оценки фин. состояния корпорации Общая оценка фин.состояния и его изменение за отчетный период Анализ фин.устойчивости

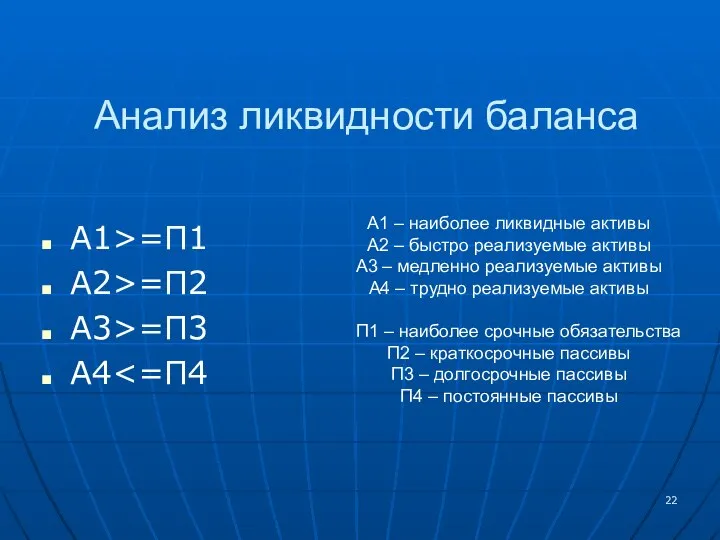

- 22. Анализ ликвидности баланса А1>=П1 А2>=П2 А3>=П3 А4 А1 – наиболее ликвидные активы А2 – быстро реализуемые

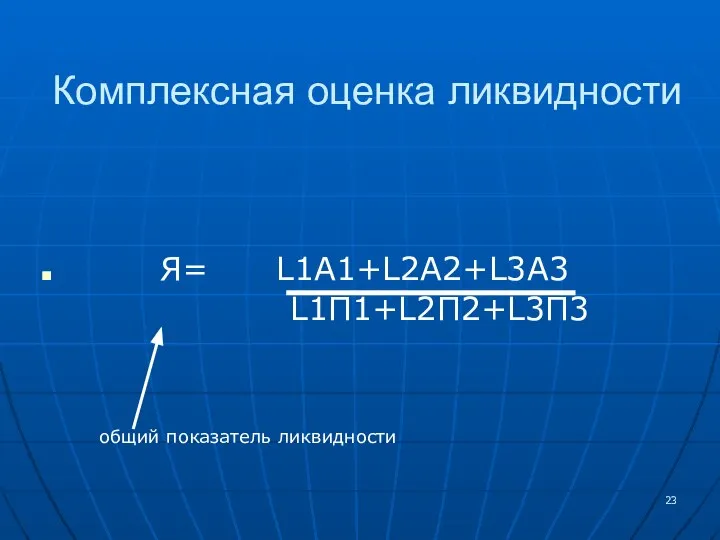

- 23. Комплексная оценка ликвидности Я= L1A1+L2A2+L3A3 L1П1+L2П2+L3П3 общий показатель ликвидности

- 24. Понятие финансовой устойчивости многогранно и характеризуется экономической независимостью, способностью маневрировать собственными и заемными средствами для развития

- 26. Скачать презентацию

Финансовая отчетность- это совокупность форм отчетности составленных на основе данных фин.

Финансовая отчетность- это совокупность форм отчетности составленных на основе данных фин.

Основные категории пользователей

Внутреннее:

Управленческий персонал корпорации

Внешнее:

Пользователи непосредственно заинтересованные в деятельности компании

Опосредственно заинтересованные

Основные категории пользователей

Внутреннее:

Управленческий персонал корпорации

Внешнее:

Пользователи непосредственно заинтересованные в деятельности компании

Опосредственно заинтересованные

Финансовая отчетность предприятий РК состоит из:

бухгалтерского баланса

отчета о доходах и расходах

отчета

Финансовая отчетность предприятий РК состоит из:

бухгалтерского баланса

отчета о доходах и расходах

отчета

Основные методы анализа отчетности:

Чтение отчетности

Горизонтальный анализ

Вертикальный анализ

Трендовый анализ

Расчет финансовых коэффициентов

Основные методы анализа отчетности:

Чтение отчетности

Горизонтальный анализ

Вертикальный анализ

Трендовый анализ

Расчет финансовых коэффициентов

Чтение отчетности – изучение абсолютных показателей представленных в отчетности

Горизонтальный- позволяет

Чтение отчетности – изучение абсолютных показателей представленных в отчетности

Горизонтальный- позволяет

Вертикальный- проводится с целью выявления удельного веса отдельных статей отчетности в

Вертикальный- проводится с целью выявления удельного веса отдельных статей отчетности в

Основные группы фин. коэффициентов:

Ликвидности

Деловой активности

Рентабельности

Платежеспособности

Рыночной активности

Основные группы фин. коэффициентов:

Ликвидности

Деловой активности

Рентабельности

Платежеспособности

Рыночной активности

1.Коэффициент абсолютной ликвидности

Кабсл.лик.= ДС + КФВ

КО

1.Коэффициент абсолютной ликвидности

Кабсл.лик.= ДС + КФВ

КО

Коэффициент срочной ликвидности

Кср.лик = ДС + КФВ + ДЗ

КО

Коэффициент срочной ликвидности

Кср.лик = ДС + КФВ + ДЗ

КО

Коэффициент текущей ликвидности

Кт.л. = ДС+КФВ+ДЗ+З

КО

Коэффициент текущей ликвидности

Кт.л. = ДС+КФВ+ДЗ+З

КО

Чистый оборотный капитал

ЧОК= КА - КО

Чистый оборотный капитал

ЧОК= КА - КО

2. Коэффициент оборачиваемости активов

КОА = N/А

2. Коэффициент оборачиваемости активов

КОА = N/А

Коэффициент оборачиваемости дебиторской задолженности

КОДЗ = 365 *ДЗ

N

Коэффициент оборачиваемости дебиторской задолженности

КОДЗ = 365 *ДЗ

N

Коэффициент оборачиваемости кредиторской задолженности

КОКТ = 365*КЗ

СРП

Коэффициент оборачиваемости кредиторской задолженности

КОКТ = 365*КЗ

СРП

Коэффициент оборачиваемости материально производственных запасов

Компз =365*МПЗ

СРП

Коэффициент оборачиваемости материально производственных запасов

Компз =365*МПЗ

СРП

Длительность операционного цикла

ДОЦ= ОДЗ+ОМПЗ

Длительность операционного цикла

ДОЦ= ОДЗ+ОМПЗ

3. Коэффициент рентабельности

коэф. рентабельности активов RA=P/A

Коэф. рентабельности продаж Rn=P/N

Коэф. рентабельности собственного

3. Коэффициент рентабельности

коэф. рентабельности активов RA=P/A

Коэф. рентабельности продаж Rn=P/N

Коэф. рентабельности собственного

4. Коэффициент платежеспособности

Коэф. Собственности К=СК/ВБ

Коэф. Финансовой зависимости К=ВК/СК

Коэф. Защищенности кредиторов

К=НРЭИ/РП

4. Коэффициент платежеспособности

Коэф. Собственности К=СК/ВБ

Коэф. Финансовой зависимости К=ВК/СК

Коэф. Защищенности кредиторов

К=НРЭИ/РП

5. Коэффициент рыночной активности

Прибыльность на 1 акцию = ЧД-ДПА

КАО

Норма дивидендов

5. Коэффициент рыночной активности

Прибыльность на 1 акцию = ЧД-ДПА

КАО

Норма дивидендов

Методика оценки фин. состояния корпорации

Общая оценка фин.состояния и его изменение за

Методика оценки фин. состояния корпорации

Общая оценка фин.состояния и его изменение за

Анализ ликвидности баланса

А1>=П1

А2>=П2

А3>=П3

А4<=П4

А1 – наиболее ликвидные активы

А2 – быстро реализуемые активы

А3

Анализ ликвидности баланса

А1>=П1

А2>=П2

А3>=П3

А4<=П4

А1 – наиболее ликвидные активы

А2 – быстро реализуемые активы

А3

Комплексная оценка ликвидности

Я= L1A1+L2A2+L3A3

L1П1+L2П2+L3П3

общий показатель ликвидности

Комплексная оценка ликвидности

Я= L1A1+L2A2+L3A3

L1П1+L2П2+L3П3

общий показатель ликвидности

Понятие финансовой устойчивости

многогранно и характеризуется экономической независимостью, способностью маневрировать

собственными и заемными

Понятие финансовой устойчивости

многогранно и характеризуется экономической независимостью, способностью маневрировать

собственными и заемными

Редкие и малоизвестные процессоры ARM

Редкие и малоизвестные процессоры ARM Разработка информационно- моделирующей системы газодинамического режима доменной плавки и системы мониторинга в корпоративн

Разработка информационно- моделирующей системы газодинамического режима доменной плавки и системы мониторинга в корпоративн Победа над врагом наполнила грудь Павки счастьем.

Победа над врагом наполнила грудь Павки счастьем. Китайский алфавит, тоны, иерографика

Китайский алфавит, тоны, иерографика Litigation and arbitration in Great Britain

Litigation and arbitration in Great Britain Bazele compoziției în fotografie

Bazele compoziției în fotografie What are they saying

What are they saying Программирование

Программирование Використання базових інструкцій добре. Які інструкції вміє виконувати наш робот?

Використання базових інструкцій добре. Які інструкції вміє виконувати наш робот? Пермогорская роспись

Пермогорская роспись Промыслы России Гжель и Хохлома

Промыслы России Гжель и Хохлома Административный процесс

Административный процесс белки,ферменты

белки,ферменты Что делать с псами и свиньями

Что делать с псами и свиньями Федеральный закон "О транспортно-экспедиционной деятельности"

Федеральный закон "О транспортно-экспедиционной деятельности" Соотношение понятий ценности и нормы

Соотношение понятий ценности и нормы  Циклические алгоритмы. Оператор цикла For.Тело цикла

Циклические алгоритмы. Оператор цикла For.Тело цикла Сымсыз телефония жүйесі

Сымсыз телефония жүйесі Аттестационная работа. Планирование исследовательской деятельности в рамках образовательной программы «Любительская радиосвяз

Аттестационная работа. Планирование исследовательской деятельности в рамках образовательной программы «Любительская радиосвяз Вариации

Вариации Name of Presentation. Company Name

Name of Presentation. Company Name Мир развлечений

Мир развлечений Автоматизація процесу очищення хромовмістких стічних вод гальванічного виробництва на ЗАТ

Автоматизація процесу очищення хромовмістких стічних вод гальванічного виробництва на ЗАТ Комплекс упражнений для разминки баскетболиста

Комплекс упражнений для разминки баскетболиста Анализ и оценка рисков

Анализ и оценка рисков «Число 1 -6. Письмо цифры 6» Автор: Носова Анисья Геннадьевна МОУ «Средняя общеобразовательная школа №5»

«Число 1 -6. Письмо цифры 6» Автор: Носова Анисья Геннадьевна МОУ «Средняя общеобразовательная школа №5» Щебеночно-мастичные асфальтобетоны

Щебеночно-мастичные асфальтобетоны Політичні режими

Політичні режими