- ОЦЕНКА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ

Содержание

- 2. ОБЩАЯ ИНФОРМАЦИЯ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ РАССЧИТЫВАЮТСЯ В СООТВЕТСТВИИ С П. 2.8. ПРИМЕРНАЯ ФОРМА ПРЕДСТАВЛЕНИЯ РАСЧЕТА ОБЩЕСТВЕННОЙ ЭФФЕКТИВНОСТИ

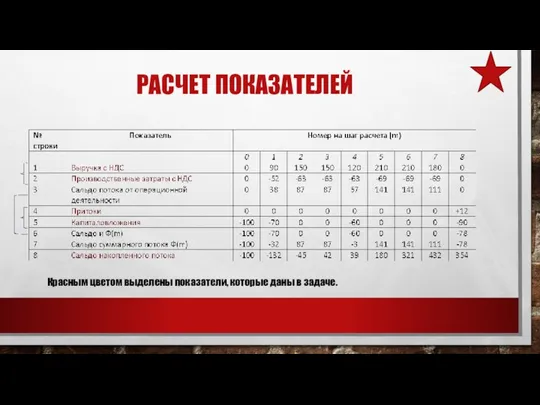

- 3. РАСЧЕТ ПОКАЗАТЕЛЕЙ Красным цветом выделены показатели, которые даны в задаче.

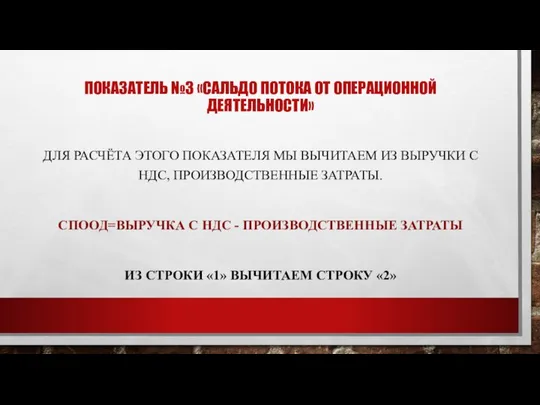

- 4. ПОКАЗАТЕЛЬ №3 «САЛЬДО ПОТОКА ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ» ДЛЯ РАСЧЁТА ЭТОГО ПОКАЗАТЕЛЯ МЫ ВЫЧИТАЕМ ИЗ ВЫРУЧКИ С

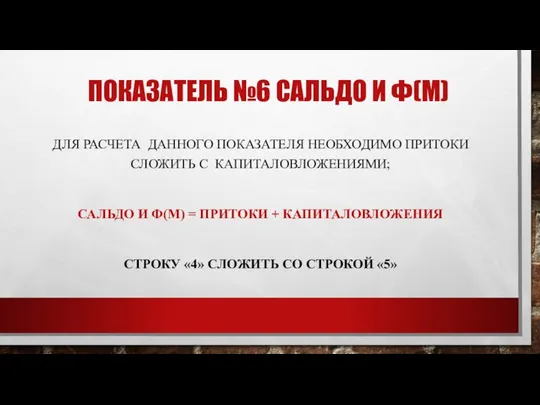

- 5. ПОКАЗАТЕЛЬ №6 САЛЬДО И Ф(M) ДЛЯ РАСЧЕТА ДАННОГО ПОКАЗАТЕЛЯ НЕОБХОДИМО ПРИТОКИ СЛОЖИТЬ С КАПИТАЛОВЛОЖЕНИЯМИ; САЛЬДО И

- 6. В КОНЦЕ ШАГА 8 ПЛАНИРУЮТСЯ ЗАТРАТЫ 90 ЕД. НА ЛИКВИДАЦИЮ ВРЕДНЫХ ПОСЛЕДСТВИЙ ПРОЕКТА И ДОХОДЫ (12

- 8. Скачать презентацию

ОБЩАЯ ИНФОРМАЦИЯ

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ РАССЧИТЫВАЮТСЯ В СООТВЕТСТВИИ С П. 2.8.

ПРИМЕРНАЯ ФОРМА ПРЕДСТАВЛЕНИЯ

ОБЩАЯ ИНФОРМАЦИЯ

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ РАССЧИТЫВАЮТСЯ В СООТВЕТСТВИИ С П. 2.8.

ПРИМЕРНАЯ ФОРМА ПРЕДСТАВЛЕНИЯ

РАСЧЕТ ПОКАЗАТЕЛЕЙ

Красным цветом выделены показатели, которые даны в задаче.

РАСЧЕТ ПОКАЗАТЕЛЕЙ

Красным цветом выделены показатели, которые даны в задаче.

ПОКАЗАТЕЛЬ №3 «САЛЬДО ПОТОКА ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ»

ДЛЯ РАСЧЁТА ЭТОГО ПОКАЗАТЕЛЯ

ПОКАЗАТЕЛЬ №3 «САЛЬДО ПОТОКА ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ»

ДЛЯ РАСЧЁТА ЭТОГО ПОКАЗАТЕЛЯ

ПОКАЗАТЕЛЬ №6 САЛЬДО И Ф(M)

ДЛЯ РАСЧЕТА ДАННОГО ПОКАЗАТЕЛЯ НЕОБХОДИМО ПРИТОКИ СЛОЖИТЬ

ПОКАЗАТЕЛЬ №6 САЛЬДО И Ф(M)

ДЛЯ РАСЧЕТА ДАННОГО ПОКАЗАТЕЛЯ НЕОБХОДИМО ПРИТОКИ СЛОЖИТЬ

В КОНЦЕ ШАГА 8 ПЛАНИРУЮТСЯ ЗАТРАТЫ 90 ЕД. НА ЛИКВИДАЦИЮ ВРЕДНЫХ

В КОНЦЕ ШАГА 8 ПЛАНИРУЮТСЯ ЗАТРАТЫ 90 ЕД. НА ЛИКВИДАЦИЮ ВРЕДНЫХ

Волевые качества и самоконтроль спортсменов гребли на байдарке (Психологические и физиологические аспекты)

Волевые качества и самоконтроль спортсменов гребли на байдарке (Психологические и физиологические аспекты) Козацькому роду нема переводу

Козацькому роду нема переводу  Упрощение и оптимизация логических схем. (Лекция 3)

Упрощение и оптимизация логических схем. (Лекция 3) ИЗ ЧЕГО ЧТО СДЕЛАНО? Поспелова И. В. МОУ СОШ №7 Г. Шарыпово

ИЗ ЧЕГО ЧТО СДЕЛАНО? Поспелова И. В. МОУ СОШ №7 Г. Шарыпово Подготовка рабочих кадров сферы сервиса автомобильного транспорта в Волгоградском технологическом колледже

Подготовка рабочих кадров сферы сервиса автомобильного транспорта в Волгоградском технологическом колледже Лаврентий Алексеевич Загоскин

Лаврентий Алексеевич Загоскин О сохранности психического здоровья детей и создания условий для эмоционального благополучия в условиях ДОУ Нестеренко С.Л. педа

О сохранности психического здоровья детей и создания условий для эмоционального благополучия в условиях ДОУ Нестеренко С.Л. педа Глава 1 Принципы экономики 5. Экономический оборот

Глава 1 Принципы экономики 5. Экономический оборот  Динамика пограничного слоя атмосферы

Динамика пограничного слоя атмосферы Опорные схемы и рисунки в помощь учащимся

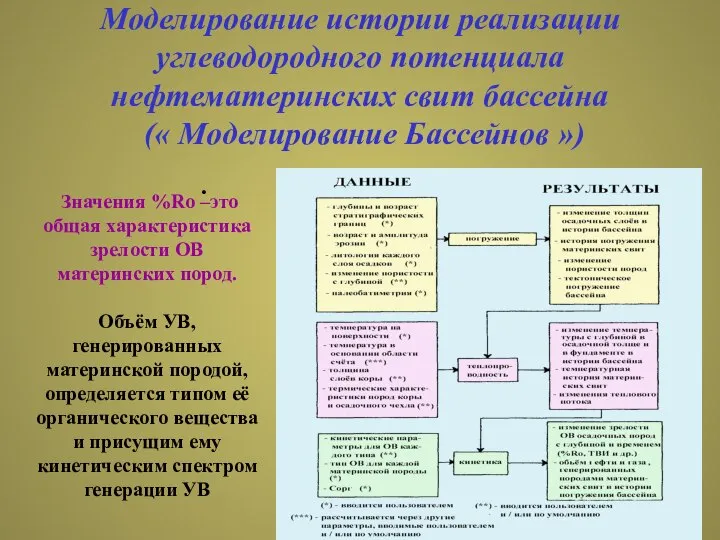

Опорные схемы и рисунки в помощь учащимся Моделирование истории реализации углеводородного потенциала нефтематеринских свит бассейна

Моделирование истории реализации углеводородного потенциала нефтематеринских свит бассейна Спорт, как смысл жизни

Спорт, как смысл жизни Reasons for Choosing Languages

Reasons for Choosing Languages Образовательно-выставочный проект «Дети в Интернете»

Образовательно-выставочный проект «Дети в Интернете» Биомеханика барьерного бега

Биомеханика барьерного бега 4. Java OOP. 6. Inner Classes

4. Java OOP. 6. Inner Classes Терроризм. Виды террора

Терроризм. Виды террора Социальное обеспечение

Социальное обеспечение  Марксизм. Раскол экономической теории во второй половине 19 века

Марксизм. Раскол экономической теории во второй половине 19 века Уголовное преследование

Уголовное преследование КОММУНИКАТИВНЫЕ ОСОБЕННОСТИ РАБОТЫ С ОБРАЩЕНИЯМИ ГРАЖДАН И ОРГАНИЗАЦИЙ

КОММУНИКАТИВНЫЕ ОСОБЕННОСТИ РАБОТЫ С ОБРАЩЕНИЯМИ ГРАЖДАН И ОРГАНИЗАЦИЙ Ямочный ремонт

Ямочный ремонт Применения непрерывности Метод интервалов - презентация по Алгебре_

Применения непрерывности Метод интервалов - презентация по Алгебре_ РАБОЧЕЕ ВРЕМЯ: понятие, виды, нормы.

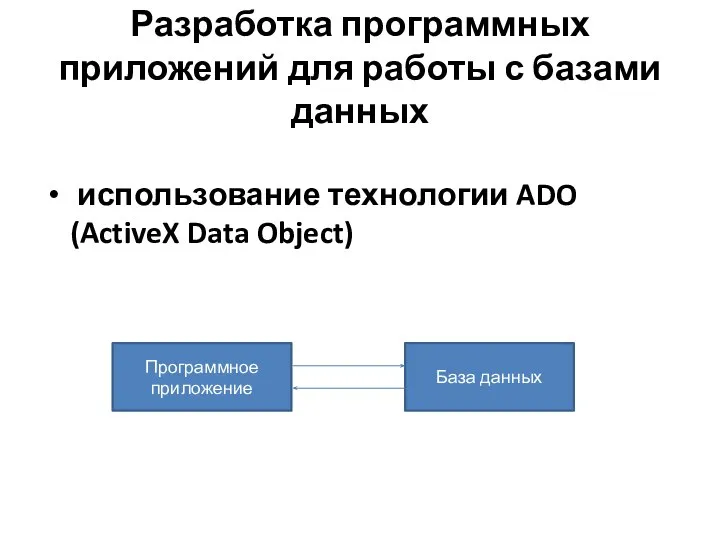

РАБОЧЕЕ ВРЕМЯ: понятие, виды, нормы.  Разработка программных приложений для работы с базами данных

Разработка программных приложений для работы с базами данных Brief on spectrum management issues

Brief on spectrum management issues Плотность объёмных сил в газе

Плотность объёмных сил в газе Правовой режим земель особо охраняемых территорий и объектов

Правовой режим земель особо охраняемых территорий и объектов