- Оказание услуг в сфере декорирования джемперов

Содержание

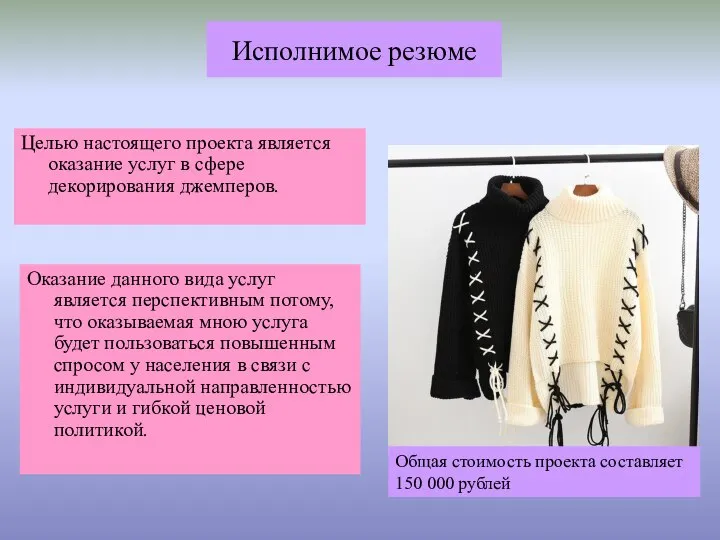

- 2. Исполнимое резюме Целью настоящего проекта является оказание услуг в сфере декорирования джемперов. Оказание данного вида услуг

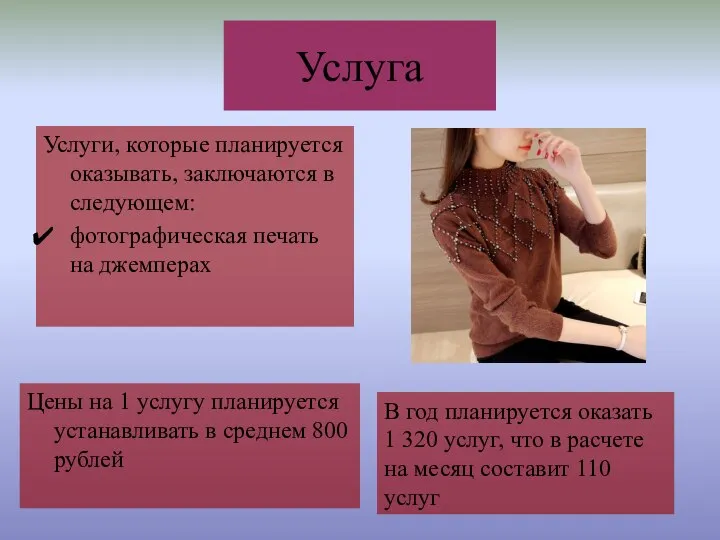

- 3. Услуга Услуги, которые планируется оказывать, заключаются в следующем: фотографическая печать на джемперах Цены на 1 услугу

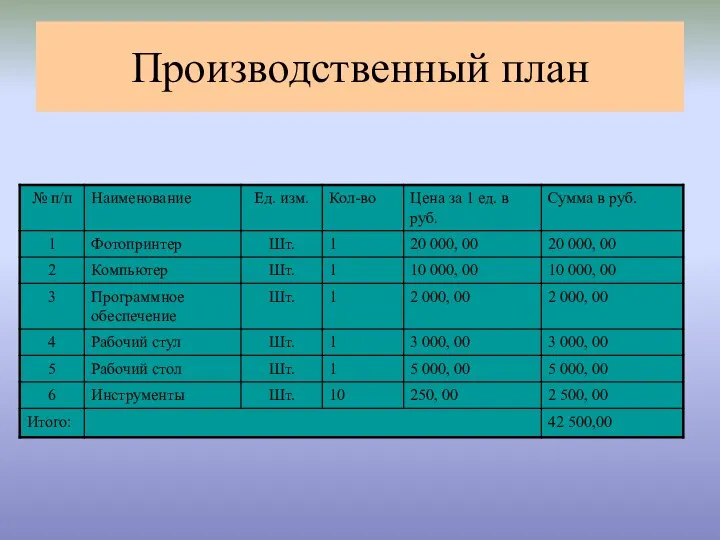

- 4. Производственный план

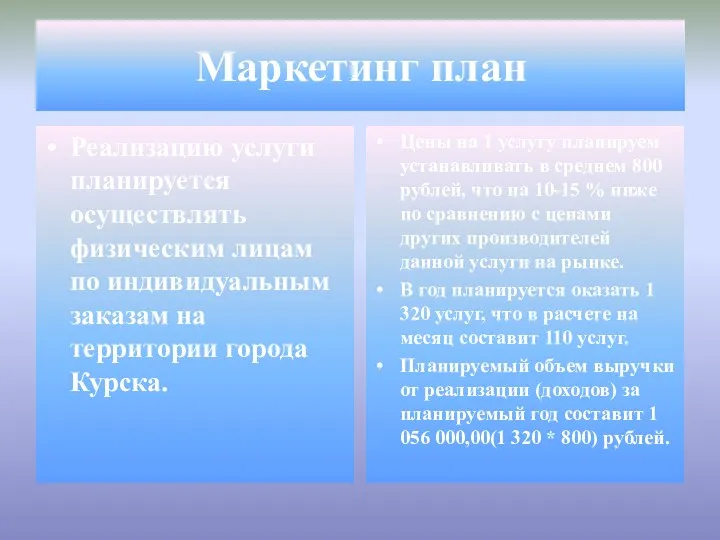

- 7. Маркетинг план Реализацию услуги планируется осуществлять физическим лицам по индивидуальным заказам на территории города Курска. Цены

- 9. 5. Организационный план Предпринимательская деятельность регистрируется в качестве индивидуального предпринимателя. Форма собственности – частная. Собственником дела

- 10. 6. Финансовый план Расчет финансового плана представлен в таблице №1 «План доходов и расходов» и таблице

- 11. Приложение 1 Прогноз (отчет) о доходах и расходах

- 12. Приложение 2 Прогноз (отчет) о движении денежных средств

- 14. Скачать презентацию

Исполнимое резюме

Целью настоящего проекта является оказание услуг в сфере декорирования джемперов.

Исполнимое резюме

Целью настоящего проекта является оказание услуг в сфере декорирования джемперов.

Услуга

Услуги, которые планируется оказывать, заключаются в следующем:

фотографическая печать на джемперах

Цены

Услуга

Услуги, которые планируется оказывать, заключаются в следующем:

фотографическая печать на джемперах

Цены

Производственный план

Производственный план

Маркетинг план

Реализацию услуги планируется осуществлять физическим лицам по индивидуальным заказам на

Маркетинг план

Реализацию услуги планируется осуществлять физическим лицам по индивидуальным заказам на

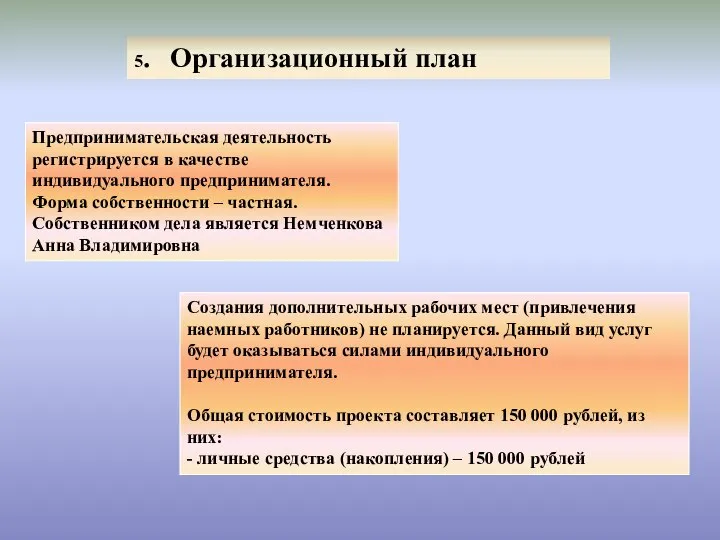

5. Организационный план

Предпринимательская деятельность регистрируется в качестве индивидуального предпринимателя.

Форма собственности – частная.

Собственником

5. Организационный план

Предпринимательская деятельность регистрируется в качестве индивидуального предпринимателя.

Форма собственности – частная.

Собственником

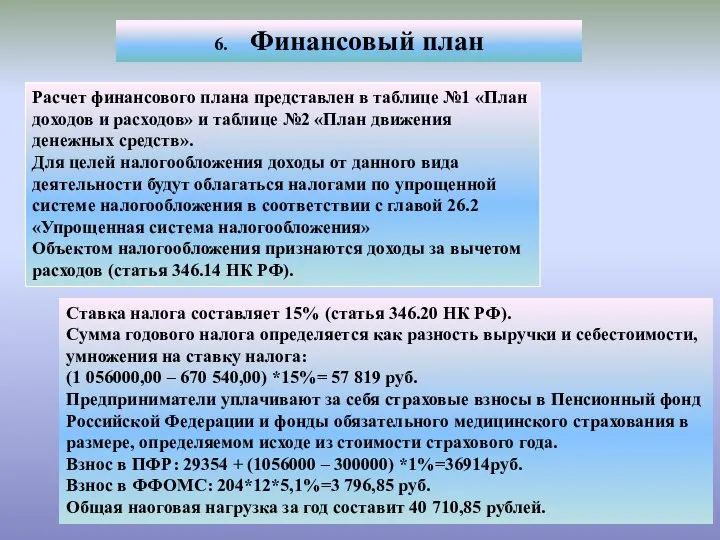

6. Финансовый план

Расчет финансового плана представлен в таблице №1 «План доходов и

6. Финансовый план

Расчет финансового плана представлен в таблице №1 «План доходов и

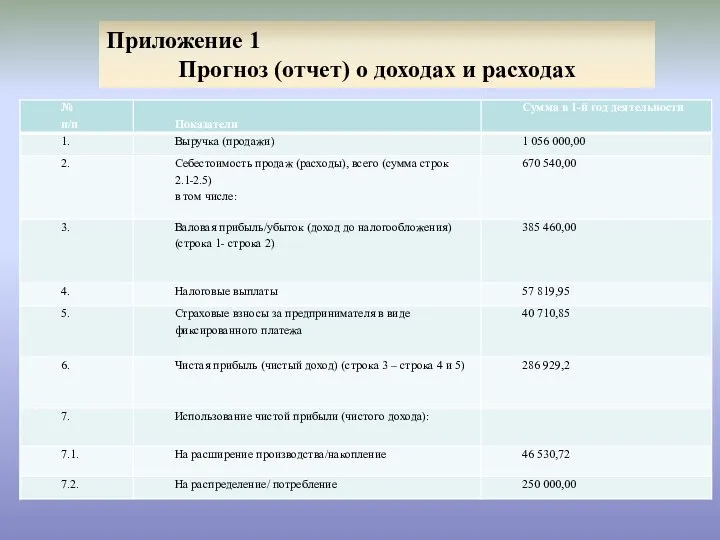

Приложение 1

Прогноз (отчет) о доходах и расходах

Приложение 1

Прогноз (отчет) о доходах и расходах

Приложение 2

Прогноз (отчет) о движении денежных средств

Приложение 2

Прогноз (отчет) о движении денежных средств

РОДИТЕЛЬСКОЕ СОБРАНИЕ «МОЙ ДОМ – МОЯ КРЕПОСТЬ»

РОДИТЕЛЬСКОЕ СОБРАНИЕ «МОЙ ДОМ – МОЯ КРЕПОСТЬ» Концепции мониторинга и оценки (МиО), ориентированы на результаты, и оценка воздействия Суганя Хутасераны Старший специалист

Концепции мониторинга и оценки (МиО), ориентированы на результаты, и оценка воздействия Суганя Хутасераны Старший специалист  СУДЕБНЫЕ МЕХАНИЗМЫ ЗАЩИТЫ ПРАВ

СУДЕБНЫЕ МЕХАНИЗМЫ ЗАЩИТЫ ПРАВ Современная политическая карта мира

Современная политическая карта мира Презентация Содержание принципа свободы труда и запрещения принудительного труда и дискриминации в сфере труда

Презентация Содержание принципа свободы труда и запрещения принудительного труда и дискриминации в сфере труда  Контрафактная продукция

Контрафактная продукция Язык программирования C++

Язык программирования C++ Политическое сознание

Политическое сознание Лечение ожирения и гиноидной липодистрофии

Лечение ожирения и гиноидной липодистрофии  Кодирование графической информации

Кодирование графической информации Японская культура в средние века

Японская культура в средние века Военные реформы в истории Российского государства: опыт и уроки

Военные реформы в истории Российского государства: опыт и уроки Рынок труда и безработица

Рынок труда и безработица Накопительные культуры и принцип элективности. Методы выделения культур микроорганизмов.

Накопительные культуры и принцип элективности. Методы выделения культур микроорганизмов. Видеокарта

Видеокарта Красота вокруг нас (Цветы)

Красота вокруг нас (Цветы) Обучение подбору проверочных слов для н_п

Обучение подбору проверочных слов для н_п презентация виды пп

презентация виды пп Подшипники качения

Подшипники качения Оборудование для вибропогружения свай

Оборудование для вибропогружения свай Десятка лучших архитектурных сооружений города Перми

Десятка лучших архитектурных сооружений города Перми Политическая система. Тест

Политическая система. Тест Лекция 1 Сокращенная

Лекция 1 Сокращенная Годы жизни М.Ю. Лермонтова (1814 – 1841)

Годы жизни М.Ю. Лермонтова (1814 – 1841) Хозяин судьбы Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства

Хозяин судьбы Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства Отечественные теории развивающего обучения

Отечественные теории развивающего обучения Рынок труда Выполнила: Балтаева Аделина

Рынок труда Выполнила: Балтаева Аделина  Дин. стереотип

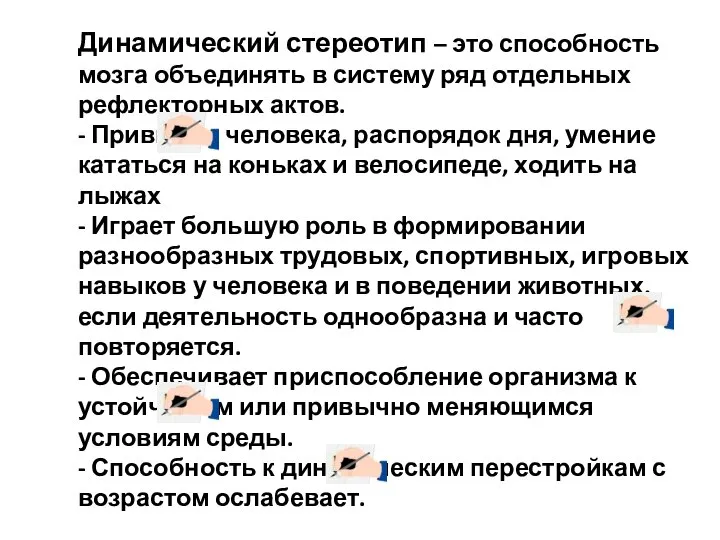

Дин. стереотип