Определения Опцион-это контракт, заключаемый между двумя сторонами: покупателем и продавцом (надписателем) опциона. Покупате

-

Определения Опцион-это контракт, заключаемый между двумя сторонами: покупателем и продавцом (надписателем) опциона. Покупате

Содержание

- 2. Применение к оценки инвестиционных проектов Опцион на продолжение инвестиций, если проект успешный Опцион на отказ от

- 3. С помощью опционов можно формировать многообразные потоки платежей. Можно конструировать позиции, которые позволяют получить доход при

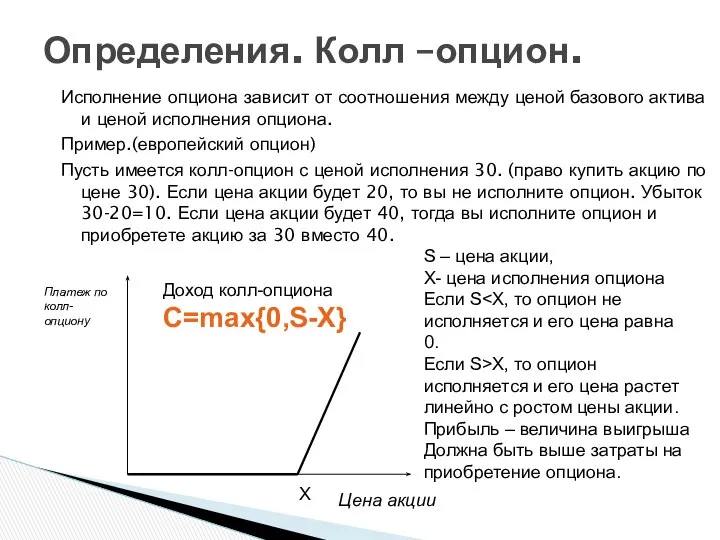

- 4. Исполнение опциона зависит от соотношения между ценой базового актива и ценой исполнения опциона. Пример.(европейский опцион) Пусть

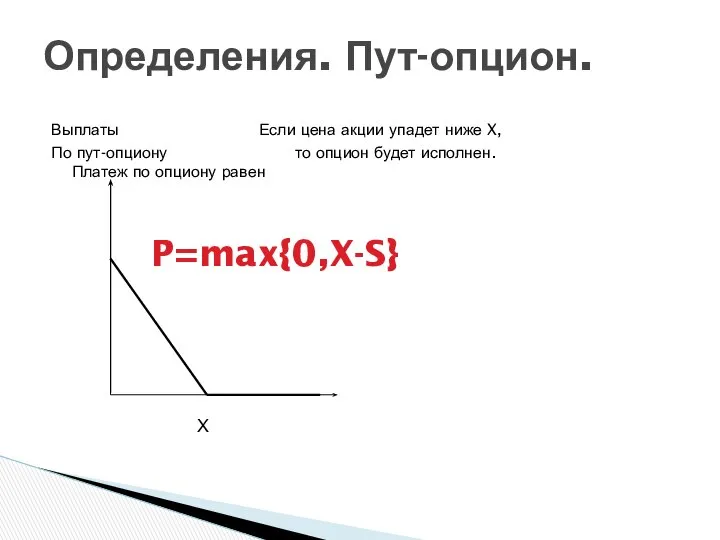

- 5. Выплаты Если цена акции упадет ниже X, По пут-опциону то опцион будет исполнен. Платеж по опциону

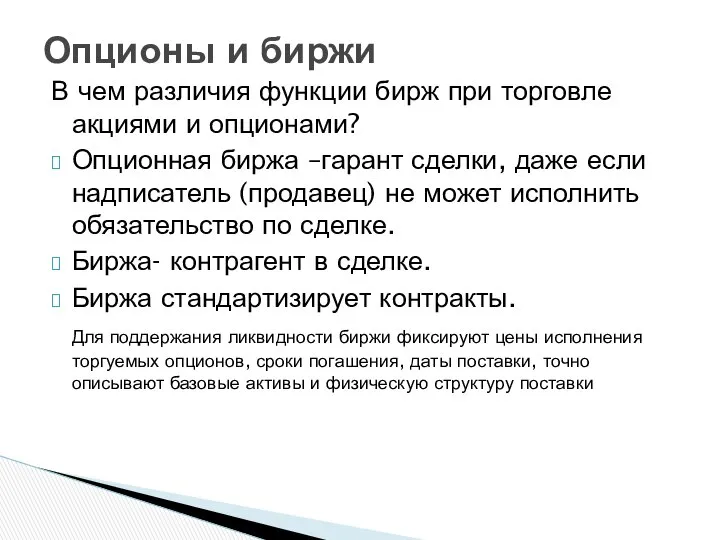

- 6. В чем различия функции бирж при торговле акциями и опционами? Опционная биржа –гарант сделки, даже если

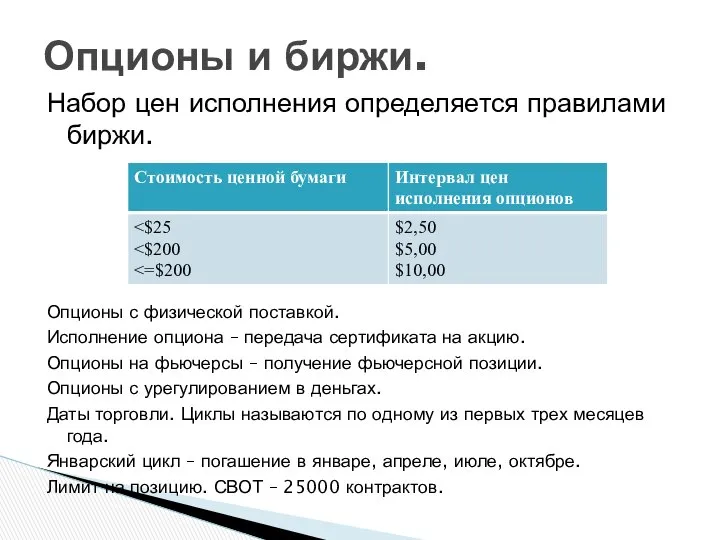

- 7. Набор цен исполнения определяется правилами биржи. Опционы с физической поставкой. Исполнение опциона – передача сертификата на

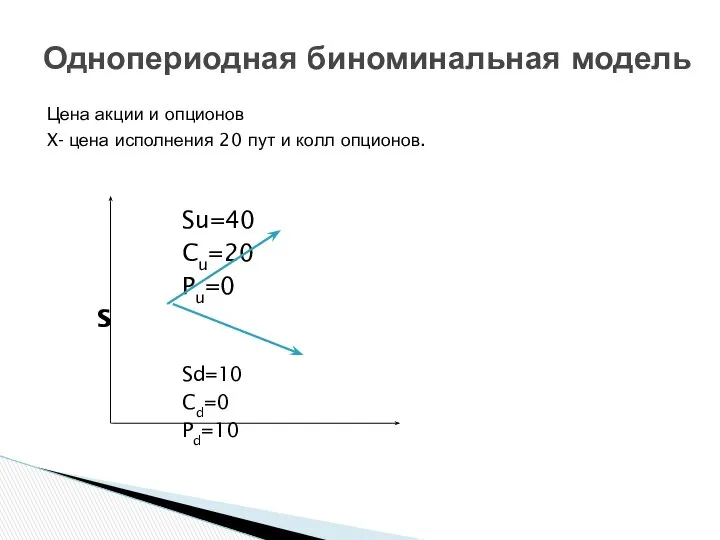

- 8. Цена акции и опционов X- цена исполнения 20 пут и колл опционов. Su=40 Cu=20 Pu=0 S

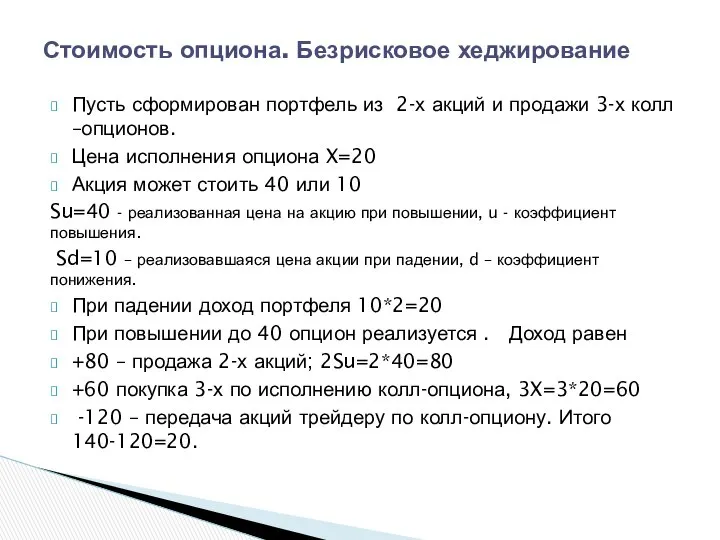

- 9. Пусть сформирован портфель из 2-х акций и продажи 3-х колл –опционов. Цена исполнения опциона X=20 Акция

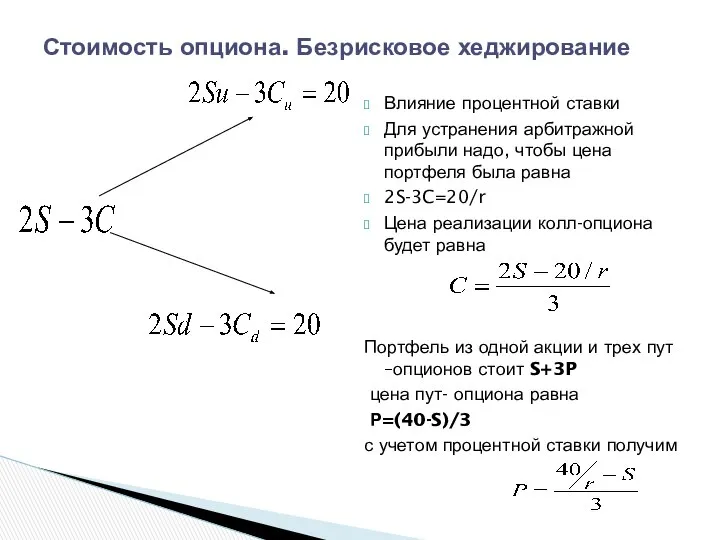

- 10. Влияние процентной ставки Для устранения арбитражной прибыли надо, чтобы цена портфеля была равна 2S-3C=20/r Цена реализации

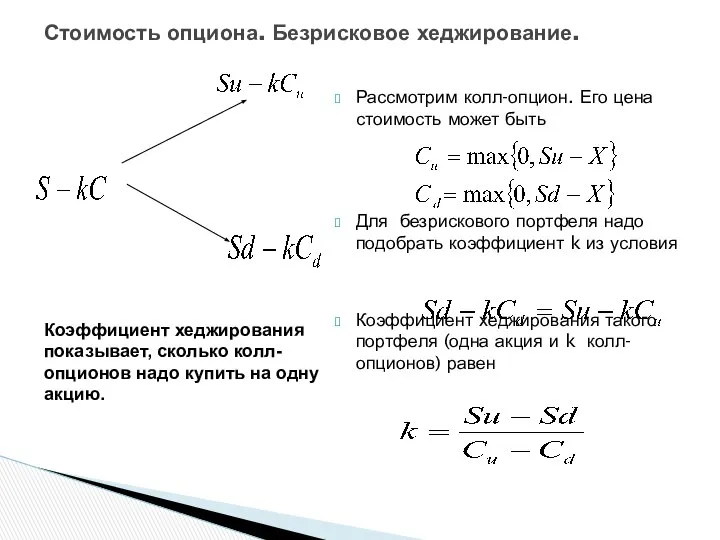

- 11. Рассмотрим колл-опцион. Его цена стоимость может быть Для безрискового портфеля надо подобрать коэффициент k из условия

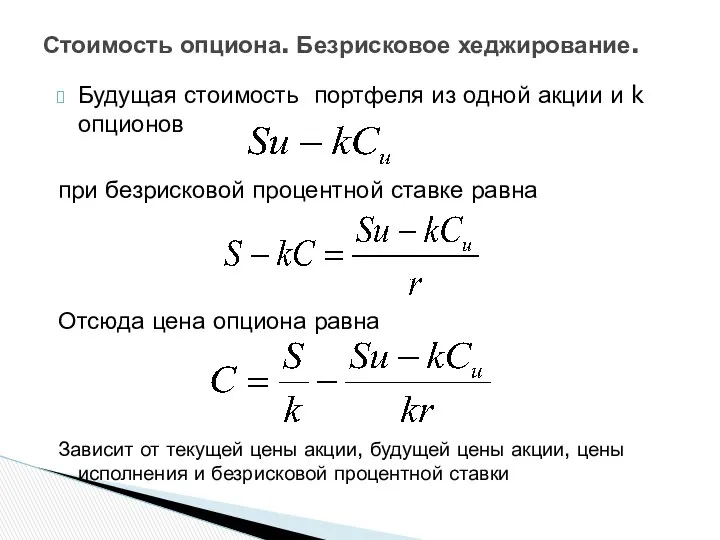

- 12. Будущая стоимость портфеля из одной акции и k опционов при безрисковой процентной ставке равна Отсюда цена

- 13. Пример. X=20, S = 20, Su=40, Sd=10, (1+r)=1. Сu=20; Сd=0 = =3/2. Цена колл-опциона для портфеля

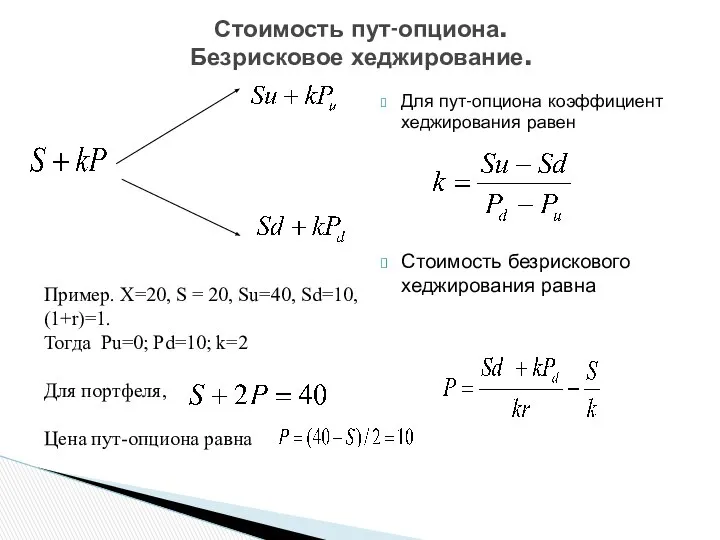

- 14. Для пут-опциона коэффициент хеджирования равен Стоимость безрискового хеджирования равна Стоимость пут-опциона. Безрисковое хеджирование. Пример. X=20, S

- 15. При определении стоимости опциона не учитывались следующие факторы Ожидаемая доходность акции Ожидаемая доходность опциона Предпочтения инвесторов

- 16. Стоимость нейтрального к риску колл-опциона равна Нейтральная к риску оценка Ожидаемая стоимость на конец периода Безрисковая

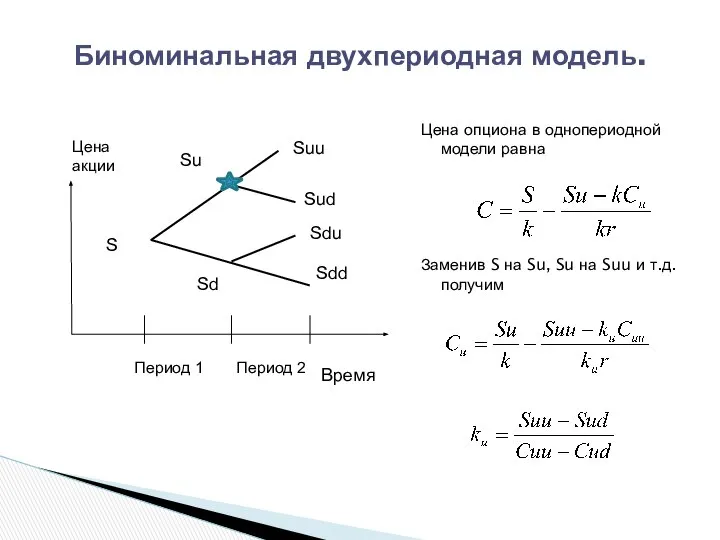

- 17. Реальная доходность оценивается исходя из реальных вероятностей, а не нейтральных к риску вероятностей. Однако все риски

- 18. X- цена исполнения С – цена колл-опциона S – текущая цена акции u - коэффициент повышения

- 19. Цена опциона в однопериодной модели равна Заменив S на Su, Su на Suu и т.д. получим

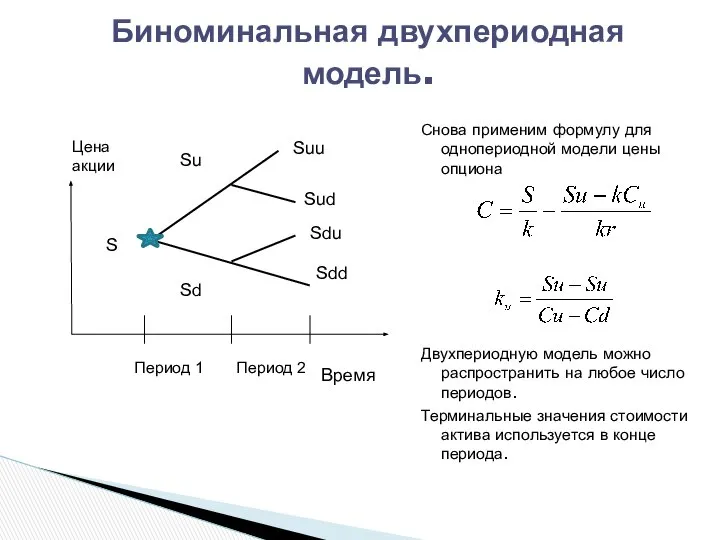

- 20. Снова применим формулу для однопериодной модели цены опциона Двухпериодную модель можно распространить на любое число периодов.

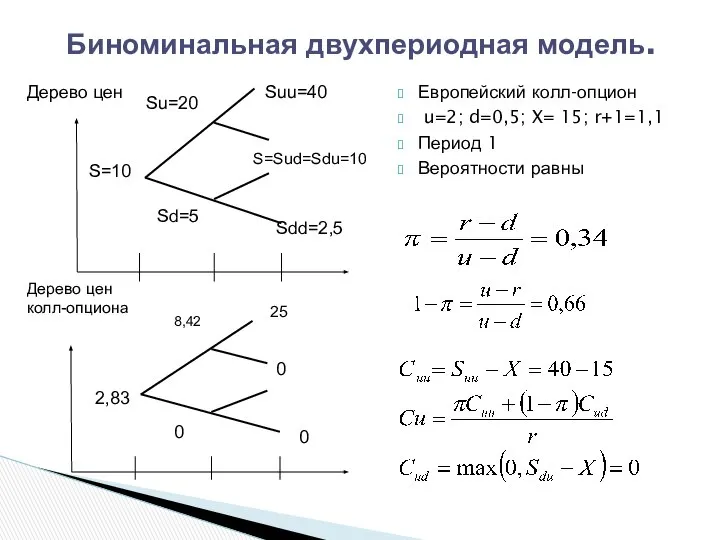

- 21. Европейский колл-опцион u=2; d=0,5; X= 15; r+1=1,1 Период 1 Вероятности равны Биноминальная двухпериодная модель. S=10 Su=20

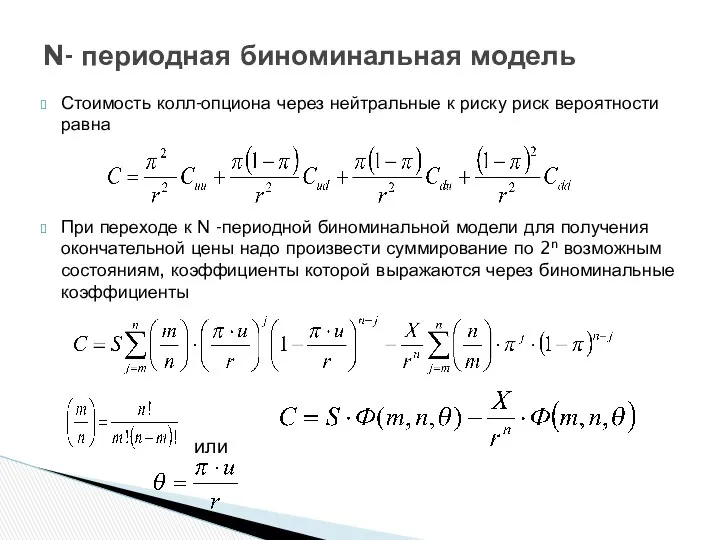

- 22. Стоимость колл-опциона через нейтральные к риску риск вероятности равна При переходе к N -периодной биноминальной модели

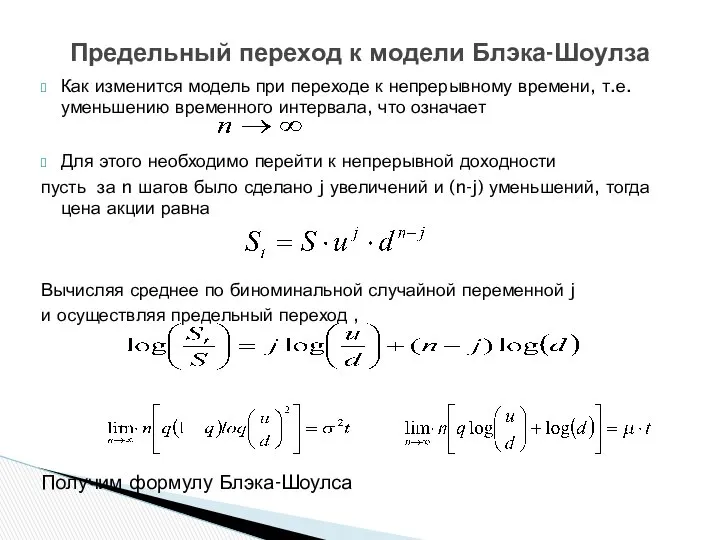

- 23. Как изменится модель при переходе к непрерывному времени, т.е. уменьшению временного интервала, что означает Для этого

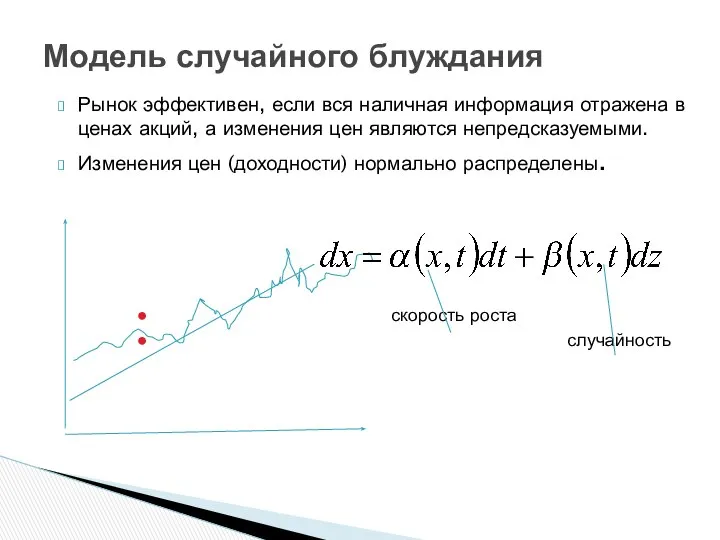

- 24. Рынок эффективен, если вся наличная информация отражена в ценах акций, а изменения цен являются непредсказуемыми. Изменения

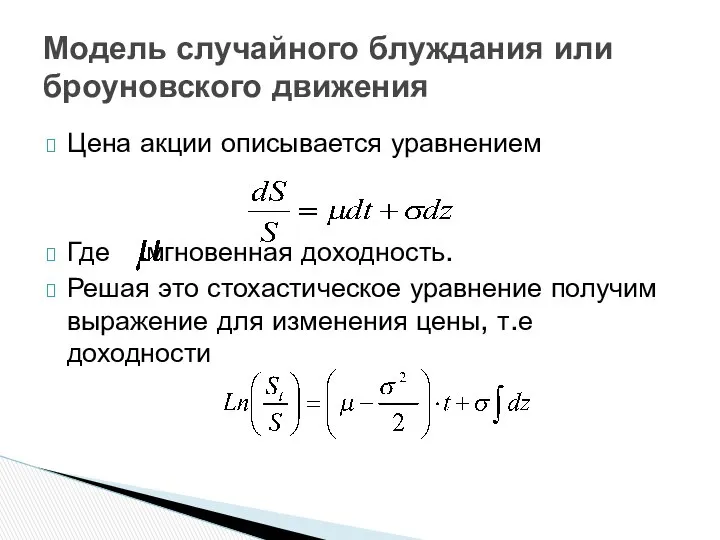

- 25. Цена акции описывается уравнением Где мгновенная доходность. Решая это стохастическое уравнение получим выражение для изменения цены,

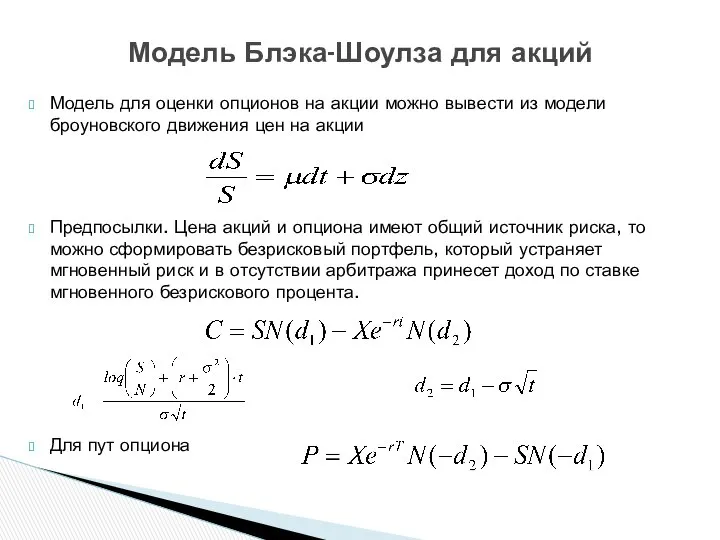

- 26. Модель для оценки опционов на акции можно вывести из модели броуновского движения цен на акции Предпосылки.

- 27. Условия вывода Использование центральной предельной теоремы Параметризация функций по цене акций для получения предельных вероятностей -

- 29. Скачать презентацию

Применение к оценки инвестиционных проектов

Опцион на продолжение инвестиций, если проект успешный

Опцион

Применение к оценки инвестиционных проектов

Опцион на продолжение инвестиций, если проект успешный

Опцион

С помощью опционов можно формировать многообразные потоки платежей. Можно конструировать позиции,

С помощью опционов можно формировать многообразные потоки платежей. Можно конструировать позиции,

Исполнение опциона зависит от соотношения между ценой базового актива и ценой

Исполнение опциона зависит от соотношения между ценой базового актива и ценой

Выплаты Если цена акции упадет ниже X,

По пут-опциону то опцион будет исполнен.

Выплаты Если цена акции упадет ниже X,

По пут-опциону то опцион будет исполнен.

В чем различия функции бирж при торговле акциями и опционами?

Опционная биржа

В чем различия функции бирж при торговле акциями и опционами?

Опционная биржа

Набор цен исполнения определяется правилами биржи.

Опционы с физической поставкой.

Исполнение опциона –

Набор цен исполнения определяется правилами биржи.

Опционы с физической поставкой.

Исполнение опциона –

Цена акции и опционов

X- цена исполнения 20 пут и колл опционов.

Su=40

Cu=20

Pu=0

Цена акции и опционов

X- цена исполнения 20 пут и колл опционов.

Su=40

Cu=20

Pu=0

Пусть сформирован портфель из 2-х акций и продажи 3-х колл –опционов.

Цена

Пусть сформирован портфель из 2-х акций и продажи 3-х колл –опционов.

Цена

Влияние процентной ставки

Для устранения арбитражной прибыли надо, чтобы цена портфеля была

Влияние процентной ставки

Для устранения арбитражной прибыли надо, чтобы цена портфеля была

Рассмотрим колл-опцион. Его цена стоимость может быть

Для безрискового портфеля надо подобрать

Рассмотрим колл-опцион. Его цена стоимость может быть

Для безрискового портфеля надо подобрать

Будущая стоимость портфеля из одной акции и k опционов

при безрисковой

Будущая стоимость портфеля из одной акции и k опционов

при безрисковой

Пример. X=20, S = 20, Su=40, Sd=10, (1+r)=1.

Сu=20; Сd=0

=

Пример. X=20, S = 20, Su=40, Sd=10, (1+r)=1.

Сu=20; Сd=0

=

Для пут-опциона коэффициент хеджирования равен

Стоимость безрискового хеджирования равна

Стоимость пут-опциона.

Безрисковое хеджирование.

Пример.

Для пут-опциона коэффициент хеджирования равен

Стоимость безрискового хеджирования равна

Стоимость пут-опциона.

Безрисковое хеджирование.

Пример.

При определении стоимости опциона не учитывались следующие факторы

Ожидаемая доходность акции

Ожидаемая доходность

При определении стоимости опциона не учитывались следующие факторы

Ожидаемая доходность акции

Ожидаемая доходность

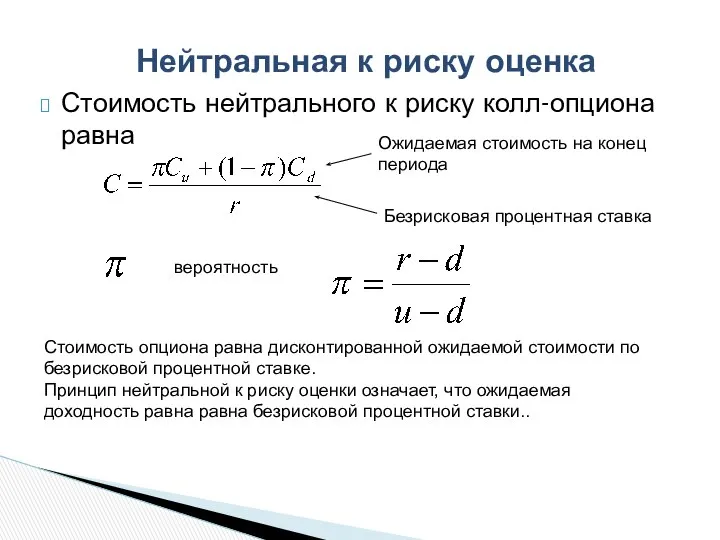

Стоимость нейтрального к риску колл-опциона равна

Нейтральная к риску оценка

Ожидаемая стоимость на

Стоимость нейтрального к риску колл-опциона равна

Нейтральная к риску оценка

Ожидаемая стоимость на

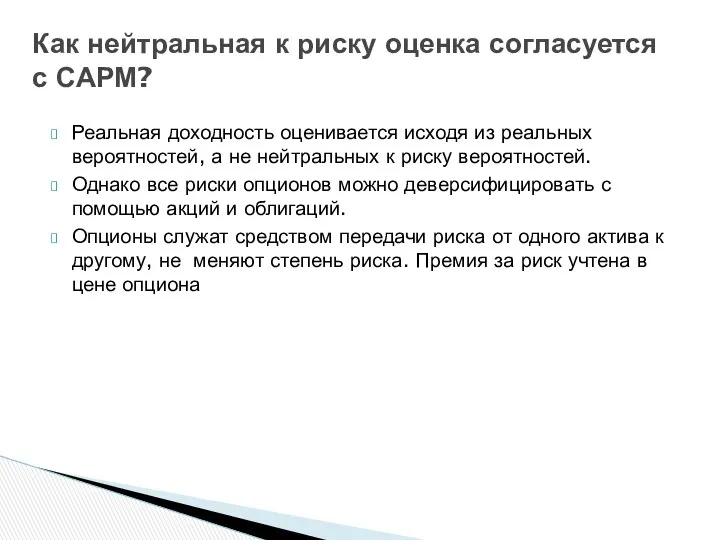

Реальная доходность оценивается исходя из реальных вероятностей, а не нейтральных к

Реальная доходность оценивается исходя из реальных вероятностей, а не нейтральных к

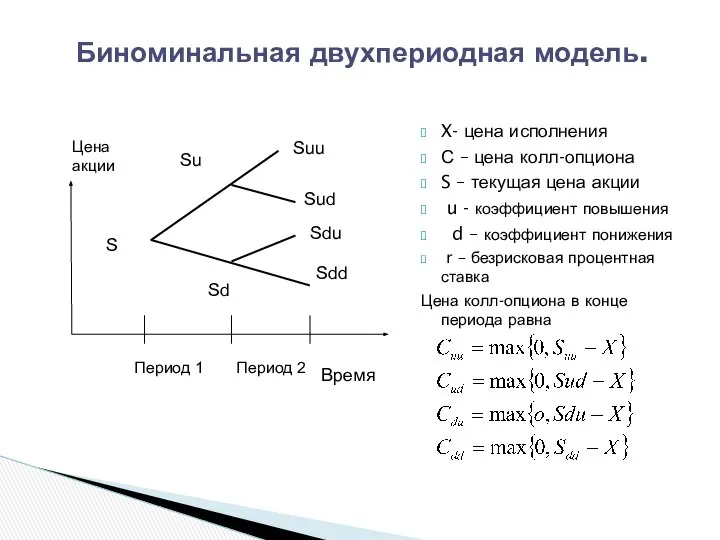

X- цена исполнения

С – цена колл-опциона

S – текущая цена акции

u

X- цена исполнения

С – цена колл-опциона

S – текущая цена акции

u

Цена опциона в однопериодной модели равна

Заменив S на Su, Su на

Цена опциона в однопериодной модели равна

Заменив S на Su, Su на

Снова применим формулу для однопериодной модели цены опциона

Двухпериодную модель можно распространить

Снова применим формулу для однопериодной модели цены опциона

Двухпериодную модель можно распространить

Европейский колл-опцион

u=2; d=0,5; X= 15; r+1=1,1

Период 1

Вероятности равны

Биноминальная двухпериодная

Европейский колл-опцион

u=2; d=0,5; X= 15; r+1=1,1

Период 1

Вероятности равны

Биноминальная двухпериодная

Стоимость колл-опциона через нейтральные к риску риск вероятности равна

При переходе к

Стоимость колл-опциона через нейтральные к риску риск вероятности равна

При переходе к

Как изменится модель при переходе к непрерывному времени, т.е. уменьшению временного

Как изменится модель при переходе к непрерывному времени, т.е. уменьшению временного

Рынок эффективен, если вся наличная информация отражена в ценах акций, а

Рынок эффективен, если вся наличная информация отражена в ценах акций, а

Цена акции описывается уравнением

Где мгновенная доходность.

Решая это стохастическое уравнение получим

Цена акции описывается уравнением

Где мгновенная доходность.

Решая это стохастическое уравнение получим

Модель для оценки опционов на акции можно вывести из модели броуновского

Модель для оценки опционов на акции можно вывести из модели броуновского

Условия вывода

Использование центральной предельной теоремы

Параметризация функций по цене акций для получения

Условия вывода

Использование центральной предельной теоремы

Параметризация функций по цене акций для получения

Причины возвышения Москвы

Причины возвышения Москвы Гигиенические проблемы при применении пестицидов

Гигиенические проблемы при применении пестицидов Виробниче

Виробниче Организационно-правовая документация

Организационно-правовая документация Обеспечение сохранности и защиты документов организации

Обеспечение сохранности и защиты документов организации Стадии предварительного расследования по уголовным делам. (Тема 2.2)

Стадии предварительного расследования по уголовным делам. (Тема 2.2) Эмбриональный период онтогенеза

Эмбриональный период онтогенеза Проведение монтажа и ремонта промышленного оборудования

Проведение монтажа и ремонта промышленного оборудования Среда программирования Рaskal АВС

Среда программирования Рaskal АВС Компенсация реактивной мощности. Потребители реактивной мощности. Лекция 01

Компенсация реактивной мощности. Потребители реактивной мощности. Лекция 01 Медичне забезпечення спортивних змагань

Медичне забезпечення спортивних змагань История УИП

История УИП Сlash of war

Сlash of war Геометрические характеристики плоских сечений

Геометрические характеристики плоских сечений Практика. Задачи

Практика. Задачи Расчеты на жесткость при прямом плоском изгибе. Перемещения при изгибе

Расчеты на жесткость при прямом плоском изгибе. Перемещения при изгибе IT-специальности

IT-специальности Биохимия

Биохимия  Holidays in Great Britan

Holidays in Great Britan Учебно-методическое пособие «Использование аутентичного поэтического текста при обучении немецкому языку»

Учебно-методическое пособие «Использование аутентичного поэтического текста при обучении немецкому языку» имидж Калининградской области

имидж Калининградской области  Культурно- національне відродження в кінці 18-початку 20 ст

Культурно- національне відродження в кінці 18-початку 20 ст Как помочь своему ребенку в процессе подготовки к ЕГЭ Памятка родителям

Как помочь своему ребенку в процессе подготовки к ЕГЭ Памятка родителям Нелінійне програмування

Нелінійне програмування Тема 1.2 Конкурентоспособность государств на мировом рынке ПОНЯТИЕ КОНКУРЕНТОСПОСОБНОСТИ ГОСУДАРСТВА Способность экономики с

Тема 1.2 Конкурентоспособность государств на мировом рынке ПОНЯТИЕ КОНКУРЕНТОСПОСОБНОСТИ ГОСУДАРСТВА Способность экономики с Религиозный синкретизм

Религиозный синкретизм Компьютерные сети. 11 класс

Компьютерные сети. 11 класс Аттестационная работа. Проект по созданию мобильных экскурсионных групп

Аттестационная работа. Проект по созданию мобильных экскурсионных групп