-

Опрос по дисциплине: «Таможенное оформление товаров и ТС»на тему временное хранение Галибина Л. .

Содержание

- 2. Сопоставьте статьи Главы 25 ТК ТС "Временное хранение товаров" Операции с товарами, находящимися на временном хранении

- 3. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых на временное хранение товаров,

- 4. Являются В случаях, указанных в статье 168 Не являются

- 5. Временное хранение товаров не применяется в отношении товаров, перемещаемых ________? транспортом и _______?, а также в

- 6. Дайте определение понятию «Временное хранение товаров» в соответствии с ТК ТС ? хранение иностранных товаров под

- 7. Предельный срок временного хранения товаров не может превышать? ( после письменного обращения лица, обладающего полномочиями в

- 8. В отношении каких товаров срок временного хранения может достигать 6 месяцев ? в отношении международных почтовых

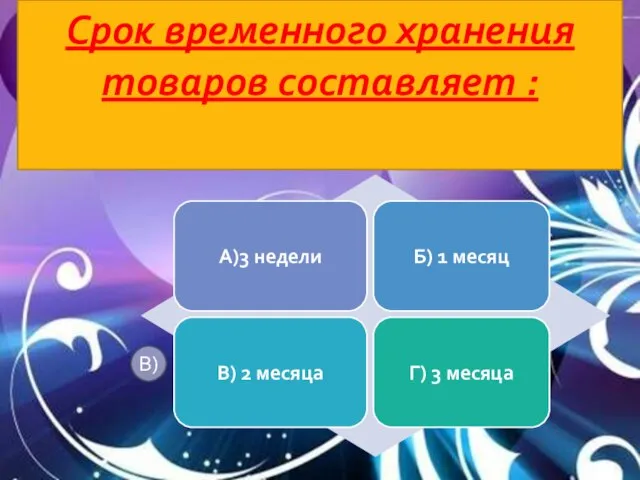

- 9. Срок временного хранения товаров составляет :

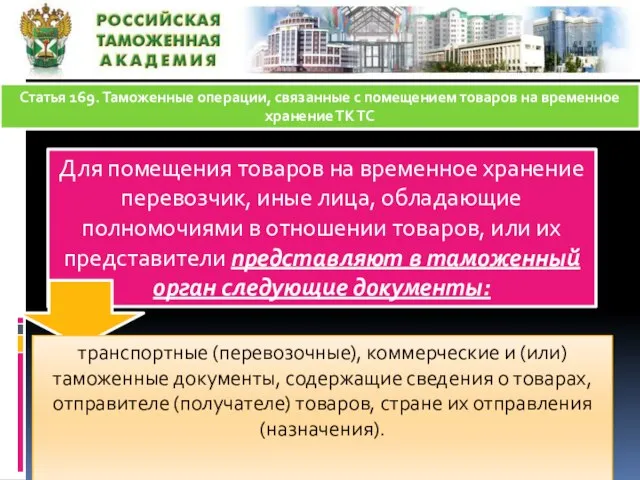

- 10. Статья 169. Таможенные операции, связанные с помещением товаров на временное хранение ТК ТС Для помещения товаров

- 12. Скачать презентацию

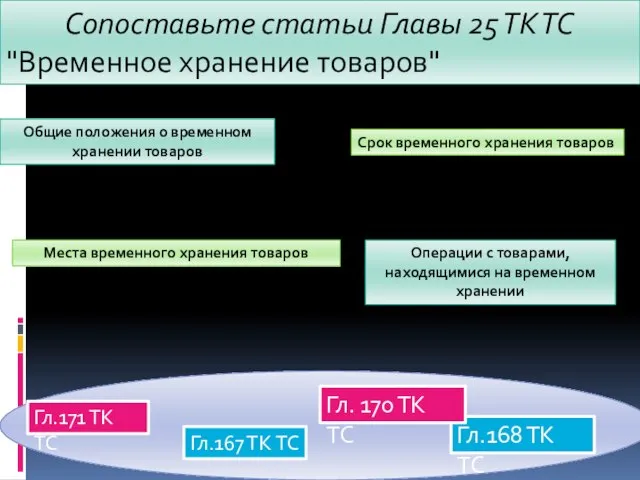

Сопоставьте статьи Главы 25 ТК ТС

"Временное хранение товаров"

Операции с товарами, находящимися

Сопоставьте статьи Главы 25 ТК ТС

"Временное хранение товаров"

Операции с товарами, находящимися

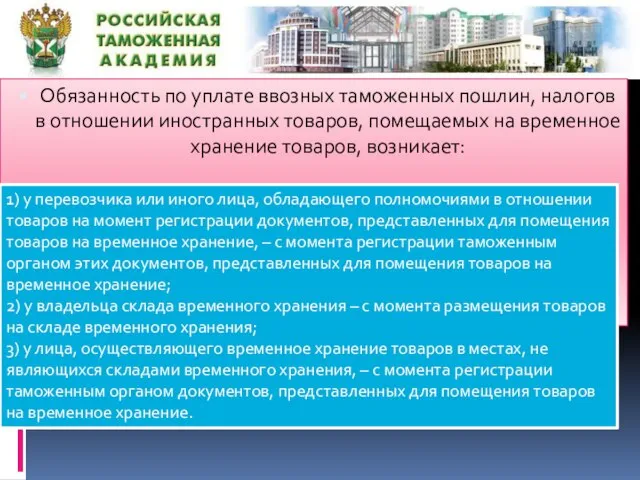

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров,

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров,

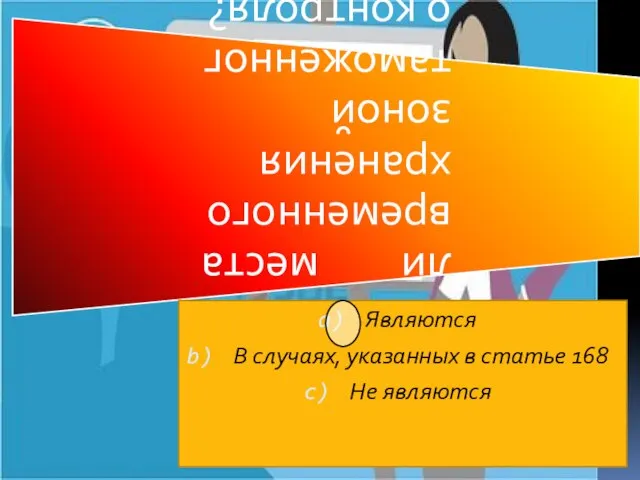

Являются

В случаях, указанных в статье 168

Не являются

Являются

В случаях, указанных в статье 168

Не являются

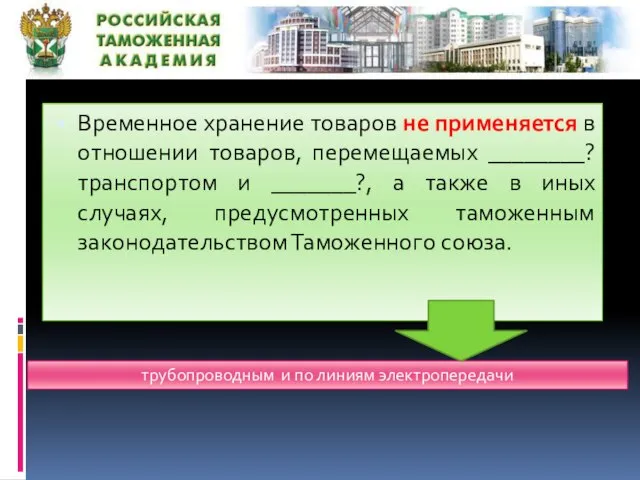

Временное хранение товаров не применяется в отношении товаров, перемещаемых ________? транспортом

Временное хранение товаров не применяется в отношении товаров, перемещаемых ________? транспортом

Дайте определение понятию

«Временное хранение товаров»

в соответствии с ТК ТС

Дайте определение понятию «Временное хранение товаров» в соответствии с ТК ТС

Предельный срок временного хранения товаров не может превышать? ( после письменного

Предельный срок временного хранения товаров не может превышать? ( после письменного

В отношении каких товаров срок временного хранения может достигать 6 месяцев

В отношении каких товаров срок временного хранения может достигать 6 месяцев

Срок временного хранения товаров составляет :

Срок временного хранения товаров составляет :

Статья 169. Таможенные операции, связанные с помещением товаров на временное хранение

Статья 169. Таможенные операции, связанные с помещением товаров на временное хранение

НОВОСТИ Выполнили: Хропина Ольга и Фунтикова Виктория

НОВОСТИ Выполнили: Хропина Ольга и Фунтикова Виктория Мотивационное управление персоналом общеобразовательного учреждения

Мотивационное управление персоналом общеобразовательного учреждения  Компьютерные презентации

Компьютерные презентации  Образ масленицы в народном и изобразительном искусстве. В.И. Суриков «Взятие снежного городка», Б.М.Кустодиев «Масленица».

Образ масленицы в народном и изобразительном искусстве. В.И. Суриков «Взятие снежного городка», Б.М.Кустодиев «Масленица». Функциональная модель коммуникации по Р.О. Якобсону

Функциональная модель коммуникации по Р.О. Якобсону Монтаж сборных строительных конструкций промышленного здания

Монтаж сборных строительных конструкций промышленного здания Решение уравнения с одним неизвестным

Решение уравнения с одним неизвестным  Как прошло лето

Как прошло лето Социально-экономическое развитие ХОРВАТИИ. Выполнила студентка 1 курса группы Т-1207 Пономарева Анна

Социально-экономическое развитие ХОРВАТИИ. Выполнила студентка 1 курса группы Т-1207 Пономарева Анна Thermal radiation

Thermal radiation  Основы радиационной и химической защиты в ЧС

Основы радиационной и химической защиты в ЧС Деление клетки, митоз

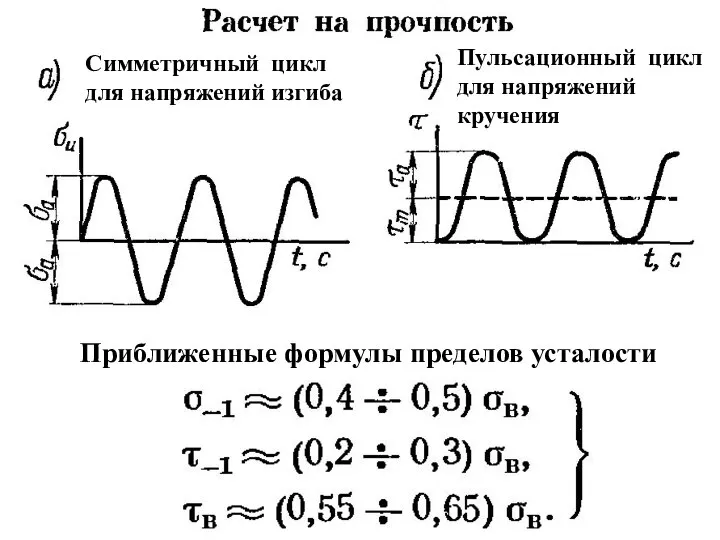

Деление клетки, митоз Расчет валов

Расчет валов  Хроническая ИБС

Хроническая ИБС Conseptions of democracy

Conseptions of democracy Презентация Рынок капитала

Презентация Рынок капитала  CКАЗКА «Волшебное число» Эту игру я предлагаю для отработки навыков решения линейных уравнений. Игра ведется на основе сказки об И

CКАЗКА «Волшебное число» Эту игру я предлагаю для отработки навыков решения линейных уравнений. Игра ведется на основе сказки об И Презентация Увеличение таможенных сборов за счет транзитных финансовых потоков

Презентация Увеличение таможенных сборов за счет транзитных финансовых потоков Introduce to Petri nets

Introduce to Petri nets Образ учителя

Образ учителя Основы телекоммуникаций, методы объединения и разделения каналов. (Тема 1.8)

Основы телекоммуникаций, методы объединения и разделения каналов. (Тема 1.8) Memory, Politic and Identity

Memory, Politic and Identity Старинная русская одежда. (4 класс)

Старинная русская одежда. (4 класс) Культура XX века

Культура XX века Ось, знайомтесь - перший клас.

Ось, знайомтесь - перший клас.  Чудеса в исламе

Чудеса в исламе Ремонт тележек грузовых вагонов

Ремонт тележек грузовых вагонов Уголовное право

Уголовное право