- Организация государственного налогового менеджмента

Содержание

- 2. 3.1 Понятие государственного НМ. Объект и субъект государственного налогового менеджмента. Цель и задачи государственного налогового менеджмента

- 3. 3.2 Элементы государственного налогового менеджмента Элементы государственного налогового менеджмента: организация, налоговое планирование и прогнозирование, налоговое регулирование

- 4. организация способы взимания налогов: кадастровый; изъятие налога до или в момент получения владельцем дохода (у источника);

- 5. Налоговое планирование на макроуровне комплексный процесс определения общей суммы налоговых доходов бюджета и внебюджетных фондов разного

- 6. Налоговое планирование решает задачи: формирование налогового законодательства; построение действенной налоговой системы исходя из конкретной социально-экономической ситуации;

- 7. Этапы налогового планирования: 1. прогнозирование; 2. текущее планирование; 3. исполнение и контроль за ним.

- 8. I. Прогнозирование обеспечивает научную объективность, достоверность и обоснованность расчетов налоговых доходов государства на будущее на основе

- 9. а именно: ВВП; ВНП; НД; ЧНП; личные доходы населения; платежный баланс; численность населения.

- 10. II. Текущее планирование предполагает расчет конкретных сумм налогов, мобилизуемых на соответствующей территории государства.

- 11. задачи текущего планирования: определение объемов налоговых поступлений на краткосрочную и среднесрочную перспективу на основе прогнозных расчетов

- 12. При составлении среднесрочных и долгосрочных планов регионов, городов и т.д. учитывают: оценка доходности собственности, ресурсная база,

- 13. Расхождения между планом и фактом возникают в результате: • неточностей в используемой отчетности; • непредвиденных изменений

- 14. III. Исполнение и контроль за налоговым планированием. Сформированный план налоговых поступлений и проведенная его корректировка создают

- 15. 3.3 Понятие налогового процесса Содержание налогового процесса на макроуровне рассматривают с 2х точек зрения: 1) бюджетно-процессуальной(узкая)

- 16. бюджетно-процессуальная налоговый процесс представляет собой деятельность органов государственной власти и местного самоуправления по составлению, рассмотрению и

- 17. экономическая налоговый процесс включает в себя процедуры составления, рассмотрения и исполнения налоговых бюджетов, а также налоговое

- 18. 3.4 Налоговая политика Является одним из основных рычагов государственного централизованного регулирования экономических процессов из всего комплекса

- 19. При проведении налоговой политики государство преследует следующие цели: фискальную экономическую социальную контрольную Международную.

- 20. Содержание налоговой политики включает: — выработку научно обоснованных концепций развития налоговой системы; — определение основных направлений

- 21. Налоговая политика в условиях рынка должна быть направлена на формирование такого объема доходов бюджетов разных уровней,

- 22. Налоговая стратегия определяет долговременный курс государства в области налогов и предусматривает решение крупномасштабных задач

- 23. Налоговая тактика предусматривает решение задач конкретного периода развития путем внесения оперативных, своевременных изменений и дополнений в

- 24. Внешняя налоговая политика направлена на избежание международного двойного налогообложения, сближение налоговых систем различных стран, усиление налогового

- 25. Внутренняя налоговая политика проводится в рамках одной страны или территориальной единицы и предусматривает решение своих внутренних

- 26. Налоговая политика может проводиться революционным или эволюционным путем предполагает полную замену или введение новой налоговой системы

- 27. 3 типа налоговой политики политика взимания максимальных налогов характеризуется умеренной налоговой политикой с разумной системой налогов

- 28. 3.5 Ценовая эластичность налогов Степень эластичности (неэластичности) спроса и предложения делает зависимости формирования цены услуг государства

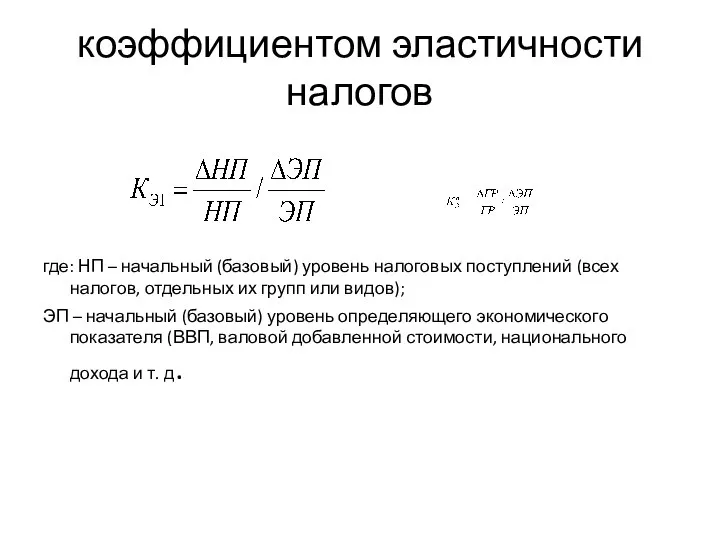

- 29. Коэффициент эластичности налогов показывает, как изменились налоговые поступления при изменении определяющего экономического показателя на один пункт.

- 30. коэффициентом эластичности налогов где: НП – начальный (базовый) уровень налоговых поступлений (всех налогов, отдельных их групп

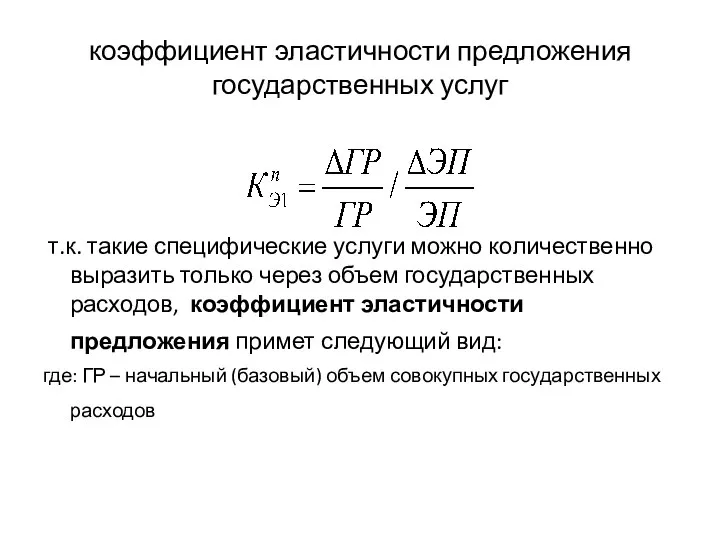

- 31. коэффициент эластичности предложения государственных услуг т.к. такие специфические услуги можно количественно выразить только через объем государственных

- 32. коэффициент эластичности предложения государственных услуг Предпочтительным для общества является положение, когда Кпэ1≥1, при условии, что рост

- 33. Факторы влияющие на эластичность заменяемость, удельный вес в доходе потребителя, вид товара (предметы роскоши и предметы

- 34. заменяемость Большая часть видов общественных благ (услуг) является абсолютно незаменима другими в натуральном своем виде. Однако

- 35. удельный вес в доходе потребителя, вид товара Чем выше доля налогов в ВВП (ВДС), тем выше,

- 36. вид товара (предметы роскоши и предметы первой необходимости) В составе государственных расходов можно условно выделить и

- 37. фактор времени чем длиннее период времени для принятия решения, тем обычно эластичнее спрос. Особенно большое влияние

- 38. 3.6 Налоговые риски и управление ими Налоговый риск государства представляет собой возможность недоимок фактических налоговых поступлений

- 39. Налоговый риск связан с событием, которое может произойти или не произойти. В случае совершения такого события

- 40. Классификация налоговых рисков: 1) по времени действия: – временные риски – действующие в течение одного бюджетного

- 41. Классификация налоговых рисков: 2) по важности результата: – основные риски (влекущие за собой значительные финансовые диспропорции,

- 42. Классификация налоговых рисков: 3) по уровню бюджетной системы: – риски федерального бюджета; – риски бюджета субъекта

- 43. Классификация налоговых рисков: В зависимости от причин, вызвавших тот или иной налоговый риск, можно также выделить

- 44. Классификация налоговых рисков: 4. Налоговый риск политической конъюнктуры возникает в случае совпадения периода планирования с предвыборным

- 45. Управление налоговыми рисками означает прогнозировать наступление положительного или отрицательного результата и заранее принимать меры к снижению

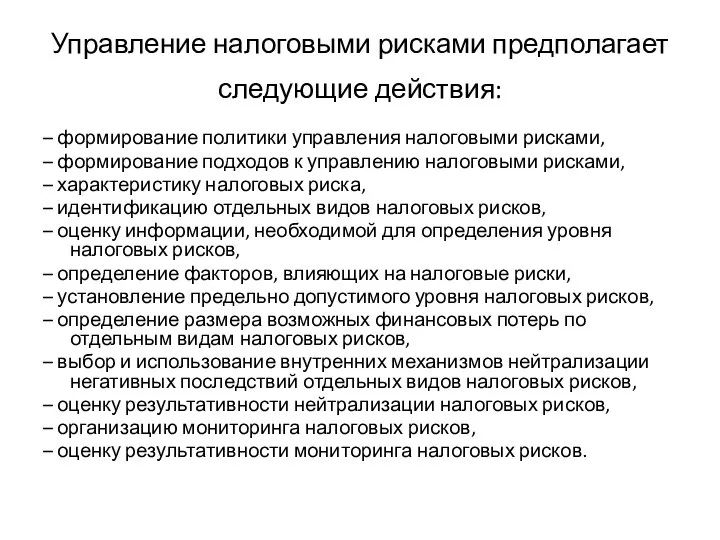

- 46. Управление налоговыми рисками предполагает следующие действия: – формирование политики управления налоговыми рисками, – формирование подходов к

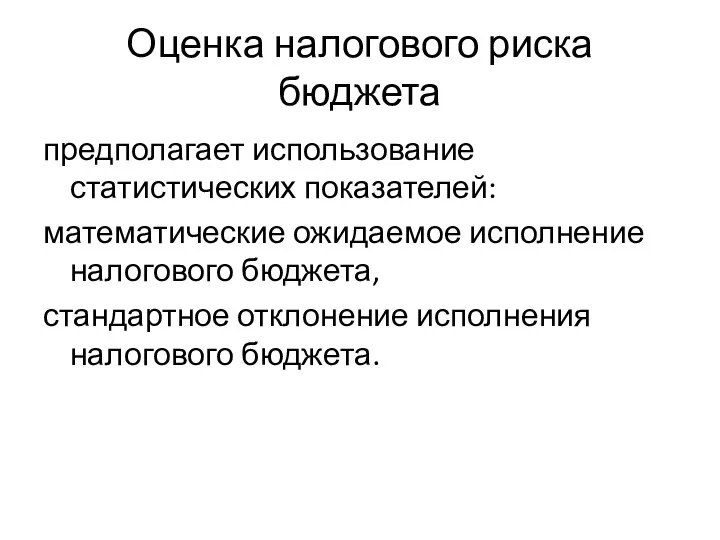

- 47. Оценка налогового риска бюджета предполагает использование статистических показателей: математические ожидаемое исполнение налогового бюджета, стандартное отклонение исполнения

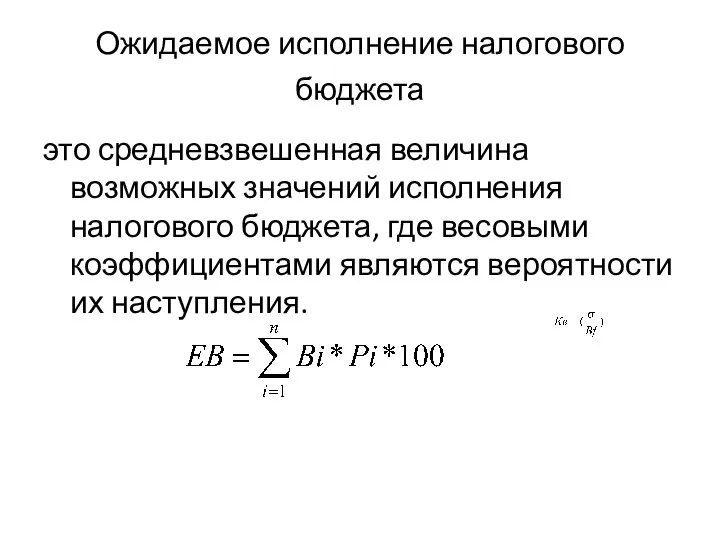

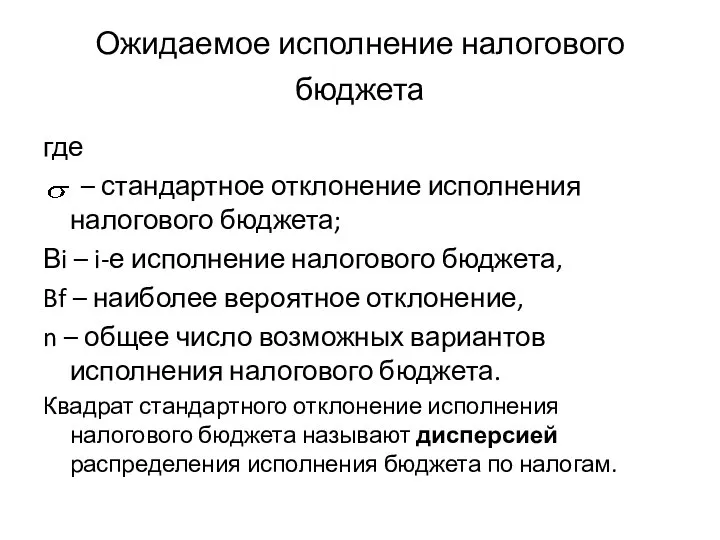

- 48. Ожидаемое исполнение налогового бюджета это средневзвешенная величина возможных значений исполнения налогового бюджета, где весовыми коэффициентами являются

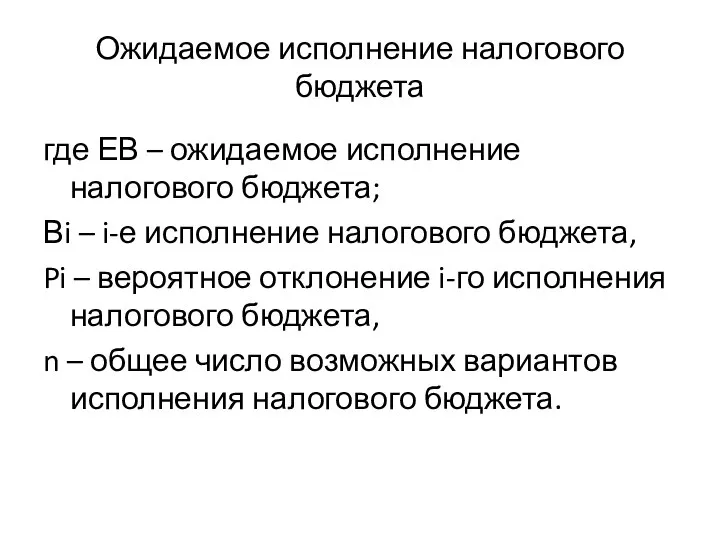

- 49. Ожидаемое исполнение налогового бюджета где ЕВ – ожидаемое исполнение налогового бюджета; Вi – i-е исполнение налогового

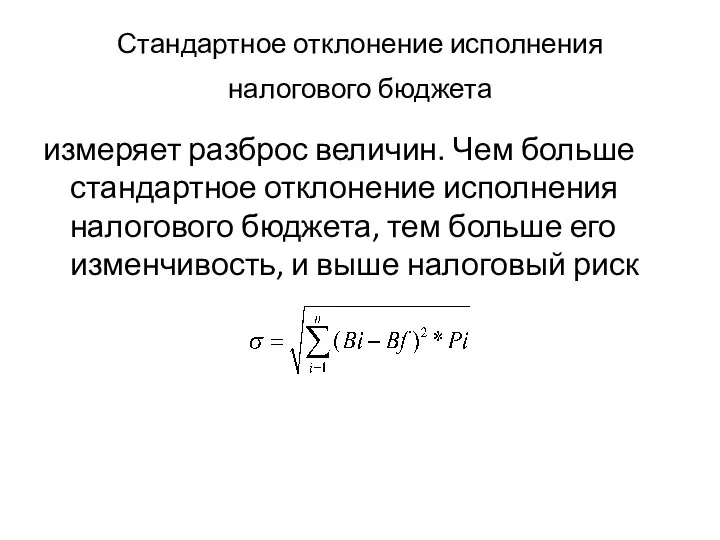

- 50. Стандартное отклонение исполнения налогового бюджета измеряет разброс величин. Чем больше стандартное отклонение исполнения налогового бюджета, тем

- 51. Ожидаемое исполнение налогового бюджета где – стандартное отклонение исполнения налогового бюджета; Вi – i-е исполнение налогового

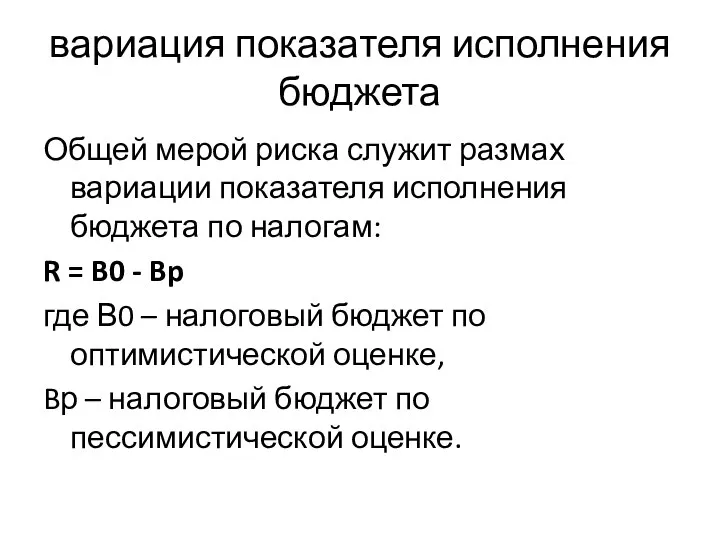

- 52. вариация показателя исполнения бюджета Общей мерой риска служит размах вариации показателя исполнения бюджета по налогам: R

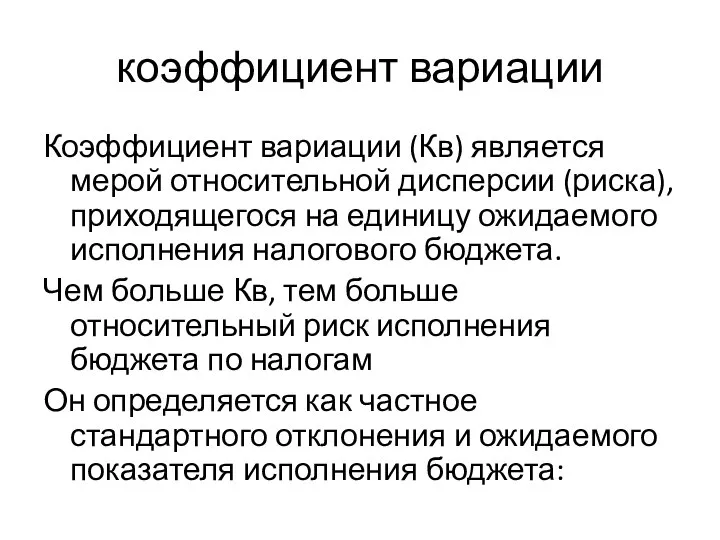

- 53. коэффициент вариации Коэффициент вариации (Кв) является мерой относительной дисперсии (риска), приходящегося на единицу ожидаемого исполнения налогового

- 55. Скачать презентацию

3.1 Понятие государственного НМ. Объект и субъект государственного налогового менеджмента. Цель

3.1 Понятие государственного НМ. Объект и субъект государственного налогового менеджмента. Цель

3.2 Элементы государственного налогового менеджмента

Элементы государственного налогового менеджмента: организация, налоговое планирование

3.2 Элементы государственного налогового менеджмента

Элементы государственного налогового менеджмента: организация, налоговое планирование

организация

способы взимания налогов:

кадастровый;

изъятие налога до или в момент получения владельцем

организация

способы взимания налогов:

кадастровый;

изъятие налога до или в момент получения владельцем

Налоговое планирование на макроуровне

комплексный процесс определения общей суммы налоговых доходов бюджета

Налоговое планирование на макроуровне

комплексный процесс определения общей суммы налоговых доходов бюджета

Налоговое планирование решает задачи:

формирование налогового законодательства;

построение действенной налоговой системы исходя из

Налоговое планирование решает задачи:

формирование налогового законодательства;

построение действенной налоговой системы исходя из

Этапы налогового планирования:

1. прогнозирование;

2. текущее планирование;

3. исполнение и контроль за ним.

Этапы налогового планирования:

1. прогнозирование;

2. текущее планирование;

3. исполнение и контроль за ним.

I. Прогнозирование

обеспечивает научную объективность, достоверность и обоснованность расчетов налоговых доходов

I. Прогнозирование

обеспечивает научную объективность, достоверность и обоснованность расчетов налоговых доходов

а именно:

ВВП;

ВНП;

НД;

ЧНП;

личные доходы населения;

платежный баланс;

численность населения.

а именно:

ВВП;

ВНП;

НД;

ЧНП;

личные доходы населения;

платежный баланс;

численность населения.

II. Текущее планирование

предполагает расчет конкретных сумм налогов, мобилизуемых на соответствующей

II. Текущее планирование

предполагает расчет конкретных сумм налогов, мобилизуемых на соответствующей

задачи текущего планирования:

определение объемов налоговых поступлений на краткосрочную и среднесрочную

задачи текущего планирования:

определение объемов налоговых поступлений на краткосрочную и среднесрочную

При составлении среднесрочных и долгосрочных планов регионов, городов и т.д. учитывают:

оценка

При составлении среднесрочных и долгосрочных планов регионов, городов и т.д. учитывают:

оценка

Расхождения между планом и фактом возникают в результате:

• неточностей в

Расхождения между планом и фактом возникают в результате:

• неточностей в

III. Исполнение и контроль за налоговым планированием.

Сформированный план налоговых поступлений

III. Исполнение и контроль за налоговым планированием.

Сформированный план налоговых поступлений

3.3 Понятие налогового процесса

Содержание налогового процесса на макроуровне рассматривают с

3.3 Понятие налогового процесса

Содержание налогового процесса на макроуровне рассматривают с

бюджетно-процессуальная

налоговый процесс представляет собой деятельность органов государственной власти и местного

бюджетно-процессуальная

налоговый процесс представляет собой деятельность органов государственной власти и местного

экономическая

налоговый процесс включает в себя процедуры составления, рассмотрения и исполнения налоговых

экономическая

налоговый процесс включает в себя процедуры составления, рассмотрения и исполнения налоговых

3.4 Налоговая политика

Является одним из основных рычагов государственного централизованного регулирования

3.4 Налоговая политика

Является одним из основных рычагов государственного централизованного регулирования

При проведении налоговой политики государство преследует следующие цели:

фискальную

экономическую

социальную

При проведении налоговой политики государство преследует следующие цели:

фискальную

экономическую

социальную

Содержание налоговой политики включает:

— выработку научно обоснованных концепций развития налоговой

Содержание налоговой политики включает:

— выработку научно обоснованных концепций развития налоговой

Налоговая политика

в условиях рынка должна быть направлена на формирование такого объема

Налоговая политика

в условиях рынка должна быть направлена на формирование такого объема

Налоговая стратегия

определяет долговременный курс государства в области налогов и предусматривает

Налоговая стратегия

определяет долговременный курс государства в области налогов и предусматривает

Налоговая тактика

предусматривает решение задач конкретного периода развития путем внесения оперативных,

Налоговая тактика

предусматривает решение задач конкретного периода развития путем внесения оперативных,

Внешняя налоговая политика

направлена на избежание международного двойного налогообложения, сближение налоговых

Внешняя налоговая политика

направлена на избежание международного двойного налогообложения, сближение налоговых

Внутренняя налоговая политика

проводится в рамках одной страны или территориальной единицы

Внутренняя налоговая политика

проводится в рамках одной страны или территориальной единицы

Налоговая политика может проводиться революционным или эволюционным путем

предполагает полную замену

Налоговая политика может проводиться революционным или эволюционным путем

предполагает полную замену

3 типа налоговой политики

политика взимания максимальных налогов

характеризуется умеренной налоговой

3 типа налоговой политики

политика взимания максимальных налогов

характеризуется умеренной налоговой

3.5 Ценовая эластичность налогов

Степень эластичности (неэластичности) спроса и предложения делает

3.5 Ценовая эластичность налогов

Степень эластичности (неэластичности) спроса и предложения делает

Коэффициент эластичности налогов

показывает, как изменились налоговые поступления при изменении определяющего

Коэффициент эластичности налогов

показывает, как изменились налоговые поступления при изменении определяющего

коэффициентом эластичности налогов

где: НП – начальный (базовый) уровень налоговых поступлений

коэффициентом эластичности налогов

где: НП – начальный (базовый) уровень налоговых поступлений

коэффициент эластичности предложения государственных услуг

т.к. такие специфические услуги можно количественно выразить

коэффициент эластичности предложения государственных услуг

т.к. такие специфические услуги можно количественно выразить

коэффициент эластичности предложения государственных услуг

Предпочтительным для общества является положение, когда Кпэ1≥1,

коэффициент эластичности предложения государственных услуг

Предпочтительным для общества является положение, когда Кпэ1≥1,

Факторы влияющие на эластичность

заменяемость,

удельный вес в доходе потребителя,

вид

Факторы влияющие на эластичность

заменяемость,

удельный вес в доходе потребителя,

вид

заменяемость

Большая часть видов общественных благ (услуг) является абсолютно незаменима другими в

заменяемость

Большая часть видов общественных благ (услуг) является абсолютно незаменима другими в

удельный вес в доходе потребителя,

вид товара

Чем выше доля налогов в

удельный вес в доходе потребителя,

вид товара

Чем выше доля налогов в

вид товара (предметы роскоши и предметы первой необходимости)

В составе государственных

вид товара (предметы роскоши и предметы первой необходимости)

В составе государственных

фактор времени

чем длиннее период времени для принятия решения, тем обычно эластичнее

фактор времени

чем длиннее период времени для принятия решения, тем обычно эластичнее

3.6 Налоговые риски и управление ими

Налоговый риск государства представляет собой

3.6 Налоговые риски и управление ими

Налоговый риск государства представляет собой

Налоговый риск связан с событием, которое может произойти или не произойти.

Налоговый риск связан с событием, которое может произойти или не произойти.

Классификация налоговых рисков:

1) по времени действия:

– временные риски – действующие в течение одного

Классификация налоговых рисков:

1) по времени действия:

– временные риски – действующие в течение одного

Классификация налоговых рисков:

2) по важности результата:

– основные риски (влекущие за собой значительные финансовые

Классификация налоговых рисков:

2) по важности результата:

– основные риски (влекущие за собой значительные финансовые

Классификация налоговых рисков:

3) по уровню бюджетной системы:

– риски федерального бюджета;

– риски бюджета субъекта РФ;

– риски

Классификация налоговых рисков:

3) по уровню бюджетной системы:

– риски федерального бюджета;

– риски бюджета субъекта РФ;

– риски

Классификация налоговых рисков:

В зависимости от причин, вызвавших тот или иной налоговый

Классификация налоговых рисков:

В зависимости от причин, вызвавших тот или иной налоговый

Классификация налоговых рисков:

4. Налоговый риск политической конъюнктуры возникает в случае совпадения периода

Классификация налоговых рисков:

4. Налоговый риск политической конъюнктуры возникает в случае совпадения периода

Управление налоговыми рисками

означает прогнозировать наступление положительного или отрицательного результата и

Управление налоговыми рисками

означает прогнозировать наступление положительного или отрицательного результата и

Управление налоговыми рисками предполагает следующие действия:

– формирование политики управления налоговыми рисками,

– формирование

Управление налоговыми рисками предполагает следующие действия:

– формирование политики управления налоговыми рисками,

– формирование

Оценка налогового риска бюджета

предполагает использование статистических показателей:

математические ожидаемое исполнение налогового

Оценка налогового риска бюджета

предполагает использование статистических показателей:

математические ожидаемое исполнение налогового

Ожидаемое исполнение налогового бюджета

это средневзвешенная величина возможных значений исполнения налогового

Ожидаемое исполнение налогового бюджета

это средневзвешенная величина возможных значений исполнения налогового

Ожидаемое исполнение налогового бюджета

где ЕВ – ожидаемое исполнение налогового бюджета;

Вi –

Ожидаемое исполнение налогового бюджета

где ЕВ – ожидаемое исполнение налогового бюджета;

Вi –

Стандартное отклонение исполнения налогового бюджета

измеряет разброс величин. Чем больше стандартное

Стандартное отклонение исполнения налогового бюджета

измеряет разброс величин. Чем больше стандартное

Ожидаемое исполнение налогового бюджета

где

– стандартное отклонение исполнения налогового бюджета;

Вi

Ожидаемое исполнение налогового бюджета

где

– стандартное отклонение исполнения налогового бюджета;

Вi

вариация показателя исполнения бюджета

Общей мерой риска служит размах вариации показателя исполнения

вариация показателя исполнения бюджета

Общей мерой риска служит размах вариации показателя исполнения

коэффициент вариации

Коэффициент вариации (Кв) является мерой относительной дисперсии (риска), приходящегося

коэффициент вариации

Коэффициент вариации (Кв) является мерой относительной дисперсии (риска), приходящегося

The platform of searching delivery service

The platform of searching delivery service Презентация "Банковская система России" - скачать презентации по Экономике

Презентация "Банковская система России" - скачать презентации по Экономике Презентация Ресурсная логистика

Презентация Ресурсная логистика Scrum Fundamentals

Scrum Fundamentals Pозничная продажа детской и подростковой одежды

Pозничная продажа детской и подростковой одежды Рынок: поведение потребителей Лекция 6

Рынок: поведение потребителей Лекция 6 Макроэкономика

Макроэкономика Презентация по МХК Импрессионизм в живописи

Презентация по МХК Импрессионизм в живописи  Развитие медицины в России в 19 веке

Развитие медицины в России в 19 веке Неразъёмные соединения. (Лекция 4)

Неразъёмные соединения. (Лекция 4) Язык разметки гипертекста HTML. 8 класс

Язык разметки гипертекста HTML. 8 класс Урок Здоровья. Факторы здоровья

Урок Здоровья. Факторы здоровья Московский государственный университет имени М.В.Ломоносова Московский государственный университет имени М.В.Ломоносова Эк

Московский государственный университет имени М.В.Ломоносова Московский государственный университет имени М.В.Ломоносова Эк Семейная трудовая династия Макаровых СГУП УР «Рыбхоз» Пихтовка»

Семейная трудовая династия Макаровых СГУП УР «Рыбхоз» Пихтовка» Денежные единицы стран СНГ

Денежные единицы стран СНГ Внешний и внутренний теплообмен при спекании, плавлении и вспучивании строительных материалов

Внешний и внутренний теплообмен при спекании, плавлении и вспучивании строительных материалов NAMD-BluegeneL

NAMD-BluegeneL Соревнования по конному туризму (TREC) в России

Соревнования по конному туризму (TREC) в России Свидетельские показания

Свидетельские показания Тимус и миастении

Тимус и миастении Презентация Расходы Государственного бюджета

Презентация Расходы Государственного бюджета  Ручное изготовление кольца с использование традиционных материалов

Ручное изготовление кольца с использование традиционных материалов ЦОС Л3

ЦОС Л3 Социальное страхование в РЕСПУБЛИКЕ МОЛДОВА Председатель НКСС Республики Молдова Мария Борта октябрь, 2011

Социальное страхование в РЕСПУБЛИКЕ МОЛДОВА Председатель НКСС Республики Молдова Мария Борта октябрь, 2011 Мой любимый вид спорта - художественная гимнастика

Мой любимый вид спорта - художественная гимнастика Артрология и синдесмология Соединения костей нижней конечности

Артрология и синдесмология Соединения костей нижней конечности Презентация______

Презентация______ АЛГЕБРА, 8 класс Тема урока: «Квадратные уравнения»

АЛГЕБРА, 8 класс Тема урока: «Квадратные уравнения»