- Организация розничной торговли. Розничный товарооборот

Содержание

- 2. 1. Организация розничной торговли. Розничный товарооборот.

- 3. Организация бухгалтерского учета в розничной торговле осуществляется на основании Приказа Министерства торговли Республики Беларусь от 9

- 4. В процессе товародвижения от изготовителя к потребителю конечным звеном является розничная торговля. При розничной торговле материальные

- 5. Розничная торговля выполняет следующие функции:

- 6. Независимо от вида организации розничной торговли должны иметь специальное разрешение (лицензию) на розничную торговлю (включая алкогольные

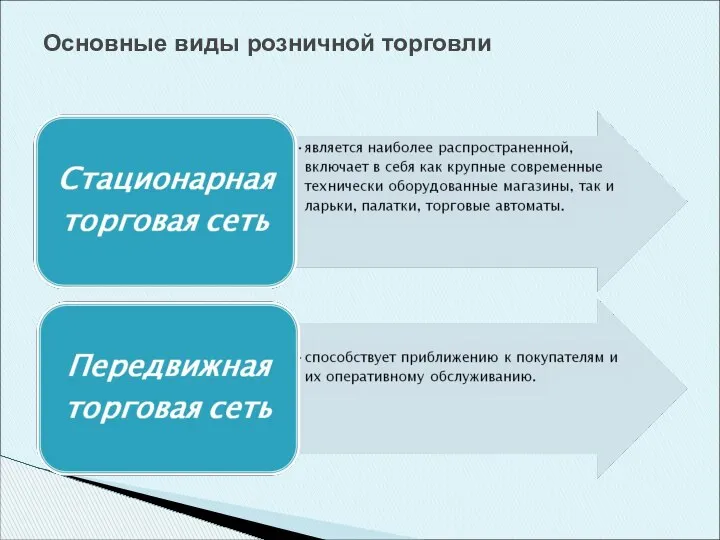

- 7. Основные виды розничной торговли

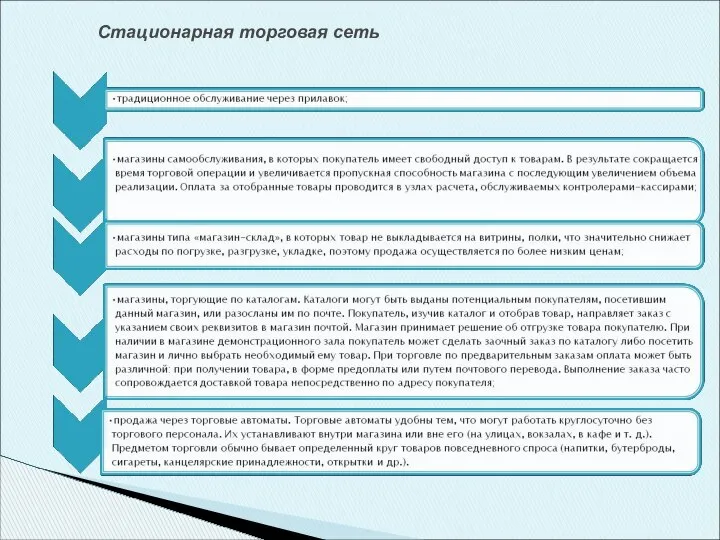

- 8. Стационарная торговая сеть

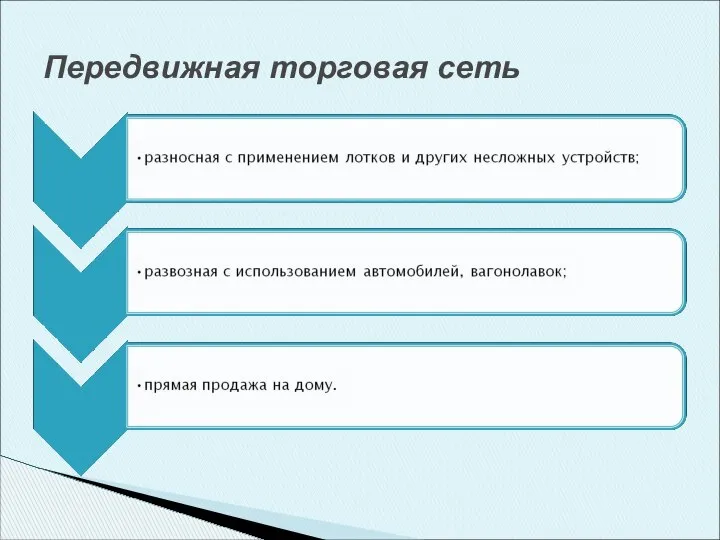

- 9. Передвижная торговая сеть

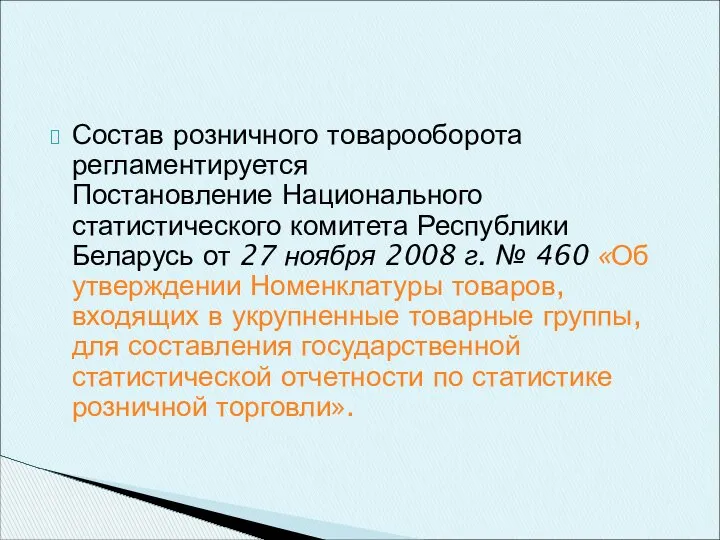

- 10. Состав розничного товарооборота регламентируется Постановление Национального статистического комитета Республики Беларусь от 27 ноября 2008 г. №

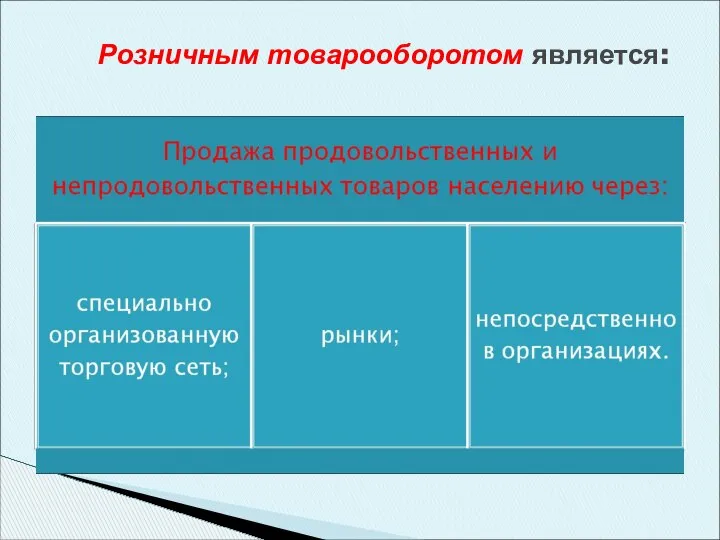

- 11. Розничным товарооборотом является:

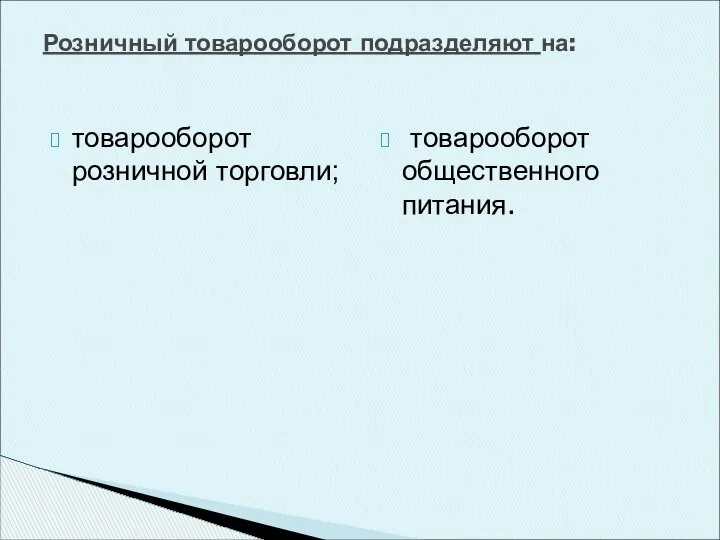

- 12. товарооборот розничной торговли; товарооборот общественного питания. Розничный товарооборот подразделяют на:

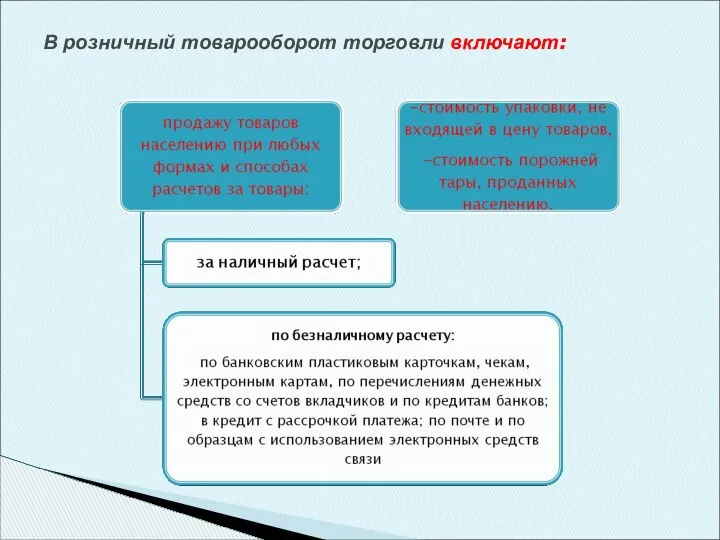

- 13. В розничный товарооборот торговли включают:

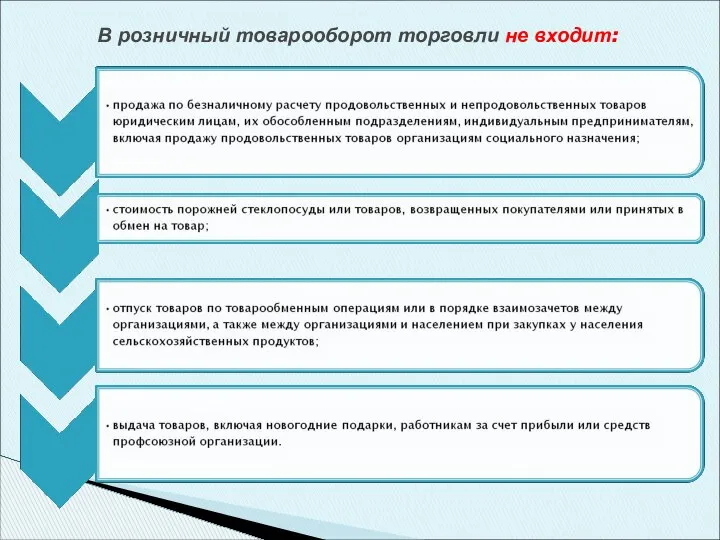

- 14. В розничный товарооборот торговли не входит:

- 15. Учет розничного товарооборота ведут в ценах фактической реализации товаров - по моменту их отпуска покупателям в

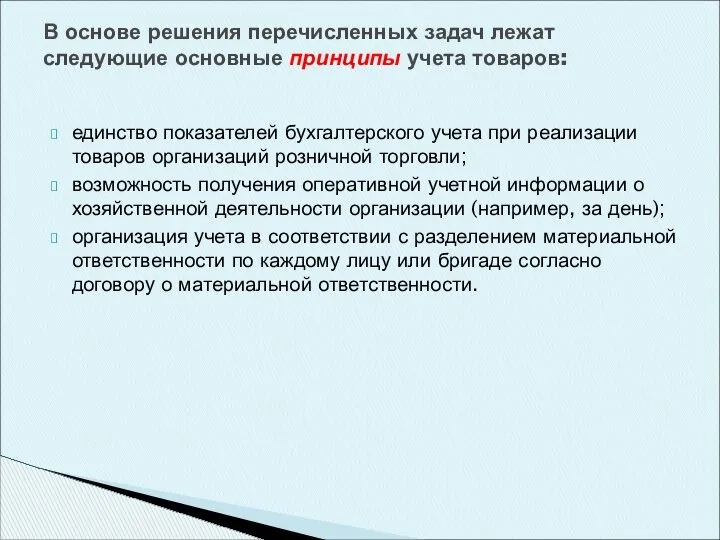

- 16. 2. Цели, задачи и основные принципы учета товаров и тары в розничной торговле

- 17. контроль за сохранностью товаров; своевременное предоставление руководству организации информации о фактическом валовом доходе, о состоянии товарных

- 18. обеспечение совместно с другими службами организации розничной торговли материальной ответственности за товары; проверка правильности документального оформления,

- 19. единство показателей бухгалтерского учета при реализации товаров организаций розничной торговли; возможность получения оперативной учетной информации о

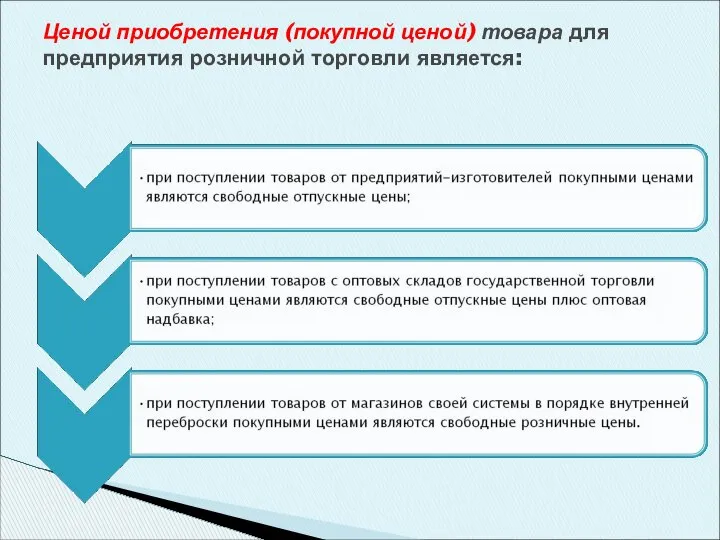

- 21. Ценой приобретения (покупной ценой) товара для предприятия розничной торговли является:

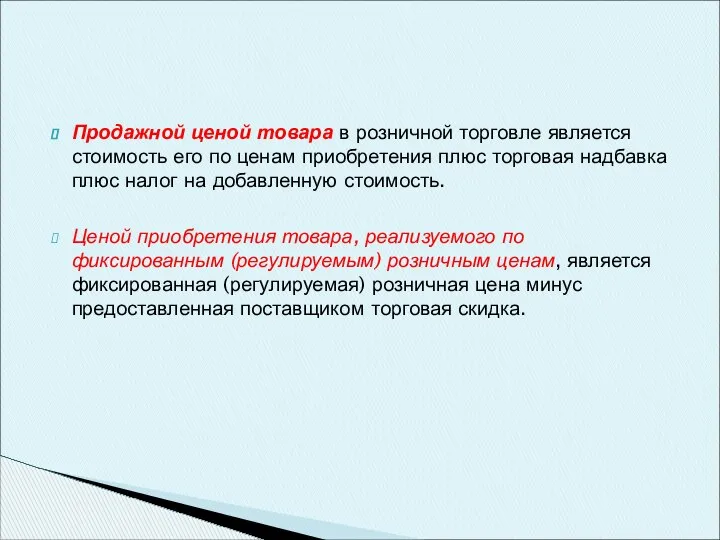

- 22. Продажной ценой товара в розничной торговле является стоимость его по ценам приобретения плюс торговая надбавка плюс

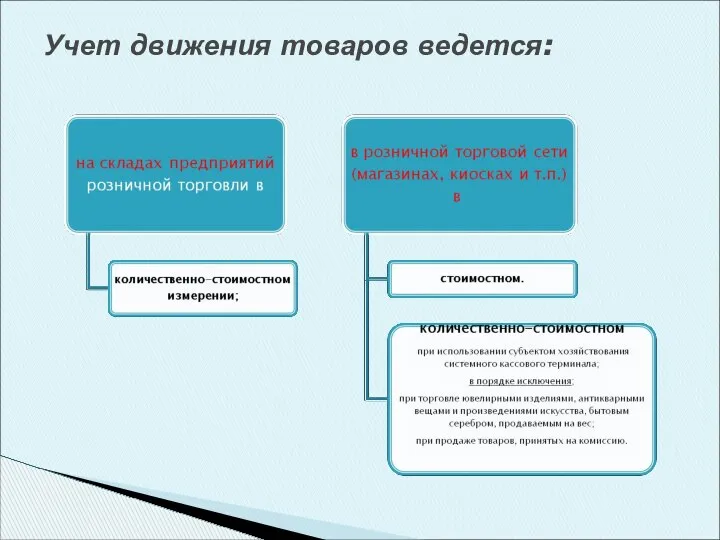

- 23. Учет движения товаров ведется:

- 24. 3. Документальное оформление и учет операций по поступлению товаров и тары в розничной торговле

- 25. В организации розничной торговли товары поступают от поставщиков и оформляются товаросопроводительными документами, предусмотренными условиями поставки товаров

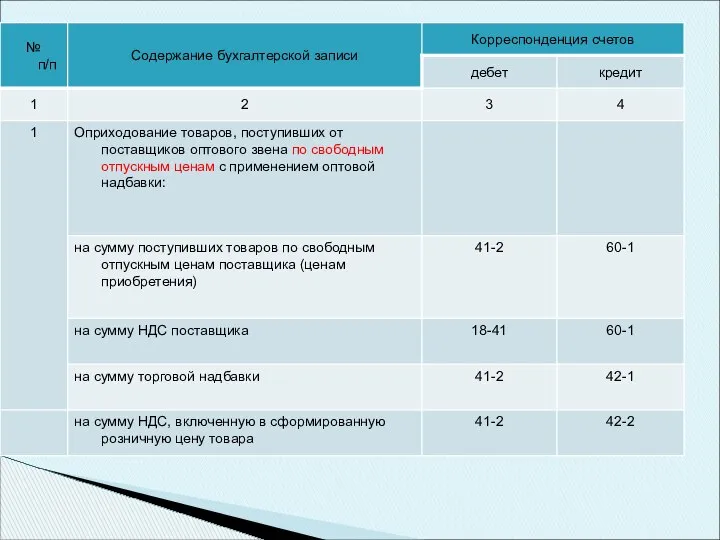

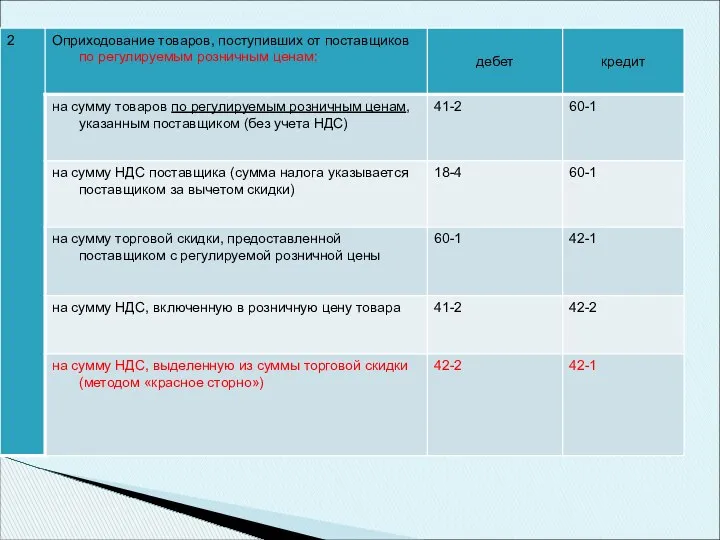

- 26. Поступившие в розничную торговлю товары отражаются на счете 41/2 "Товары в розничной торговле" по свободным розничным

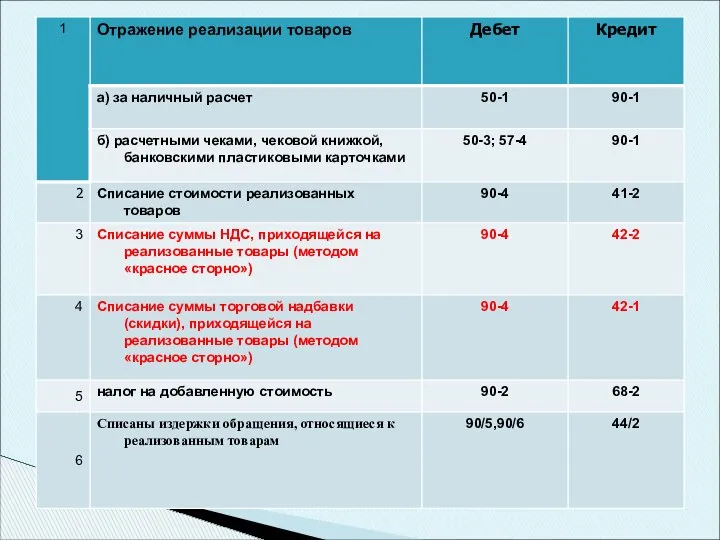

- 27. Корреспонденции счетов по учету поступления товаров в розничной торговле

- 30. 4. Документальное оформление операций продажи товаров за наличный расчет

- 31. Постановление Национального банка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании кассового оборудования, платежных терминалов, автоматических

- 32. юридические лица и индивидуальные предприниматели при продаже товаров, принимают наличные денежные средства и (или) банковские пластиковые

- 33. На каждую единицу кассового оборудования ведется книга кассира наличие которой должно быть обеспечено в месте установки

- 34. Записи в книге кассира осуществляются: ежедневно в хронологическом порядке перьевой или шариковой ручкой, без помарок; на

- 35. Кассир обязан проводить суммы принятых наличных денежных средств и (или) денежных средств при продаже товаров с

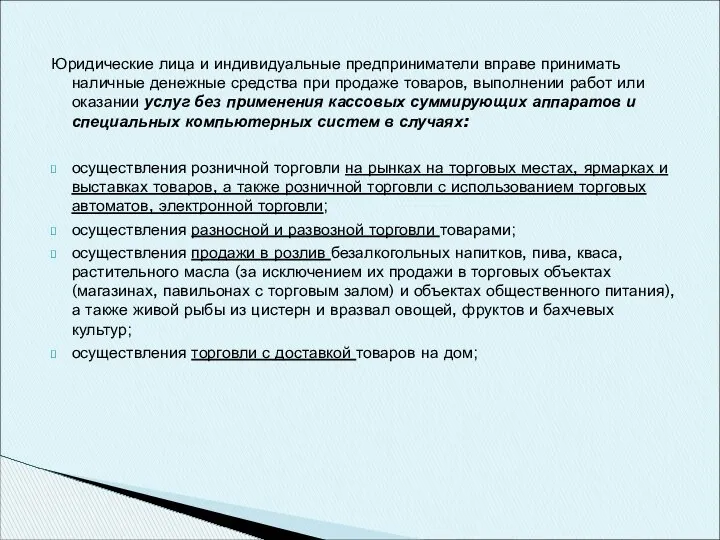

- 36. Юридические лица и индивидуальные предприниматели вправе принимать наличные денежные средства при продаже товаров, выполнении работ или

- 37. 5. Бухгалтерский учет реализации товаров в розничной торговле

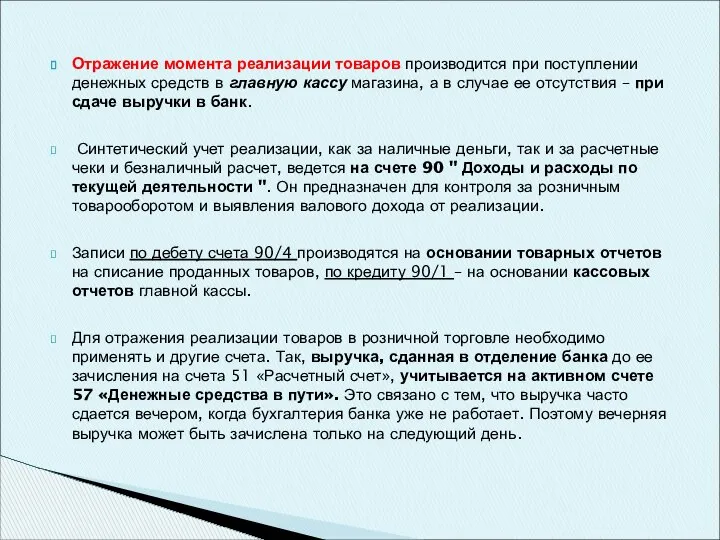

- 38. Отражение момента реализации товаров производится при поступлении денежных средств в главную кассу магазина, а в случае

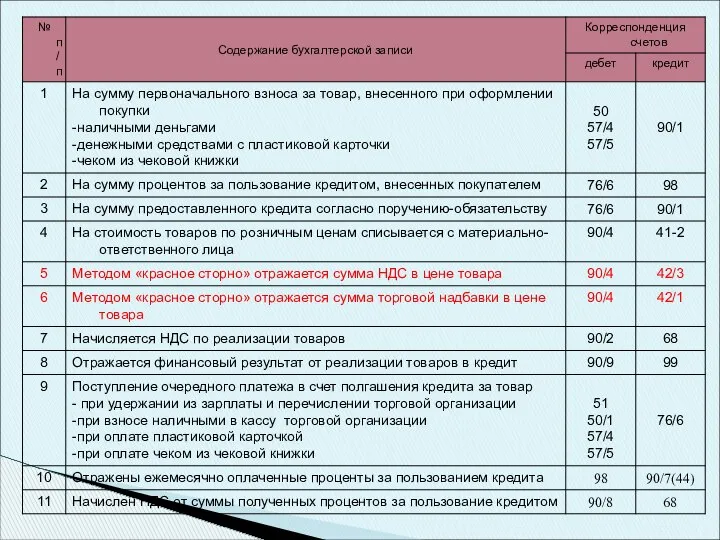

- 39. Корреспонденции счетов по учету реализации товаров в розничной торговле

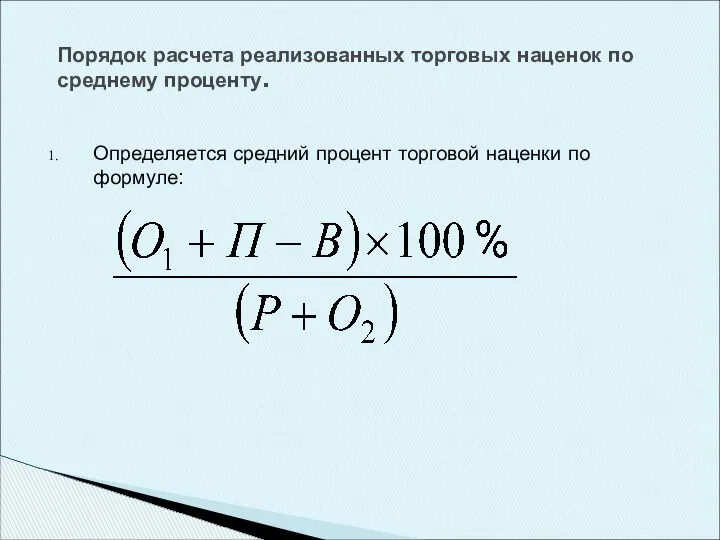

- 41. 4. Порядок составления расчета реализованной торговой наценки в розничной торговле.

- 42. Инструкцией по применению плана счетов бухгалтерского учета предусмотрено распределение сумм торговых наценок между реализованными товарами и

- 43. На практике расчет торговых надбавок, приходящихся на реализованные товары, как правило, производится по среднему проценту.

- 44. Определяется средний процент торговой наценки по формуле: Порядок расчета реализованных торговых наценок по среднему проценту.

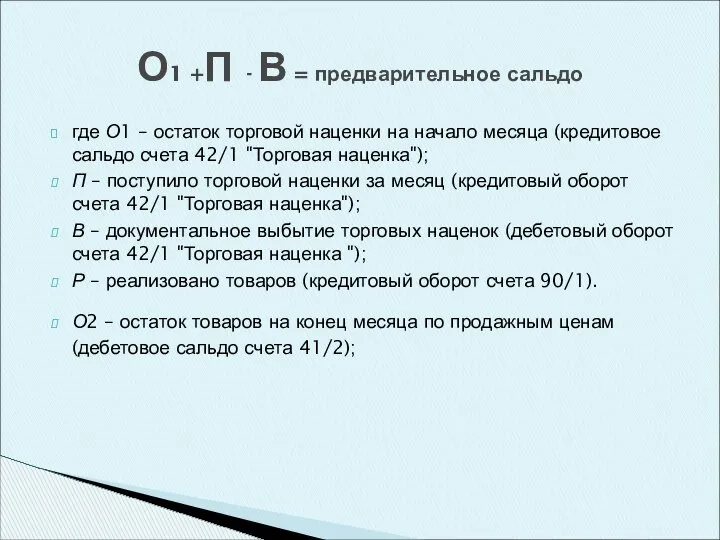

- 45. где О1 – остаток торговой наценки на начало месяца (кредитовое сальдо счета 42/1 "Торговая наценка"); П

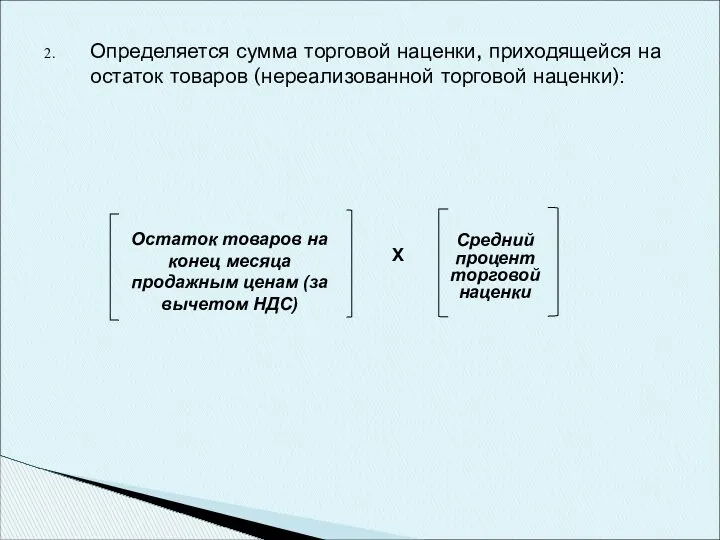

- 46. Определяется сумма торговой наценки, приходящейся на остаток товаров (нереализованной торговой наценки): Остаток товаров на конец месяца

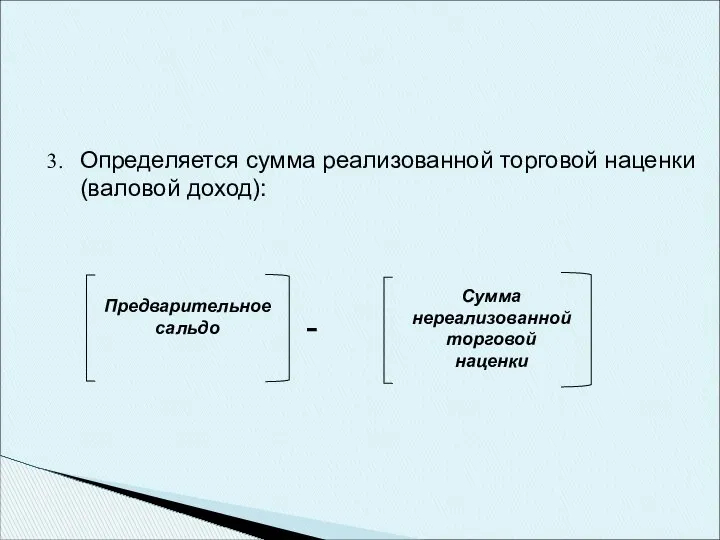

- 47. Определяется сумма реализованной торговой наценки (валовой доход): Предварительное сальдо Сумма нереализованной торговой наценки -

- 48. В соответствии с установленным порядком исчисления и уплаты НДС и спецификой его отражения в бухгалтерском учете

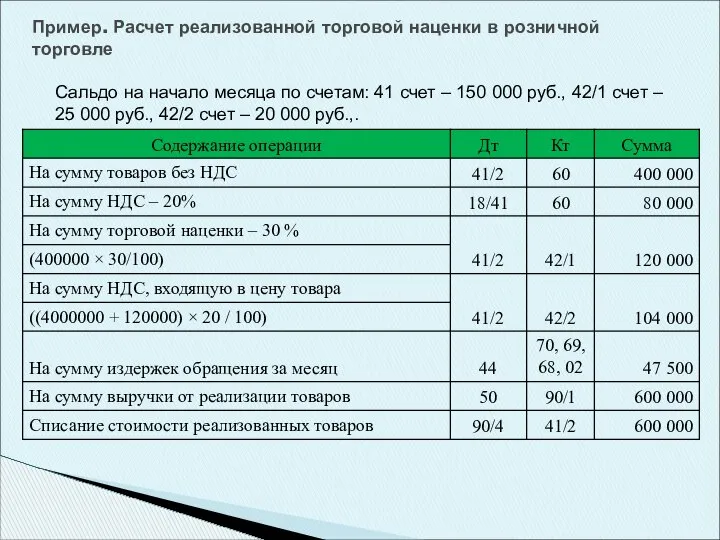

- 49. Пример. Расчет реализованной торговой наценки в розничной торговле Сальдо на начало месяца по счетам: 41 счет

- 50. Расчет 1 суммы НДС, подлежащей уплате по реализации товаров по розничным ценам

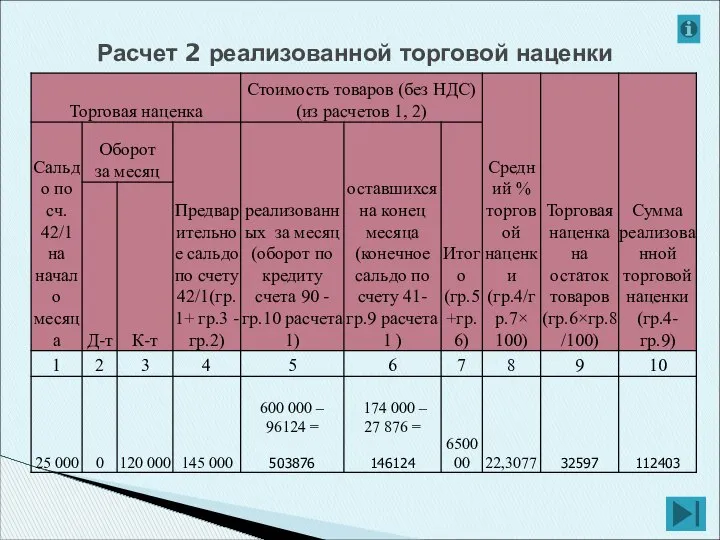

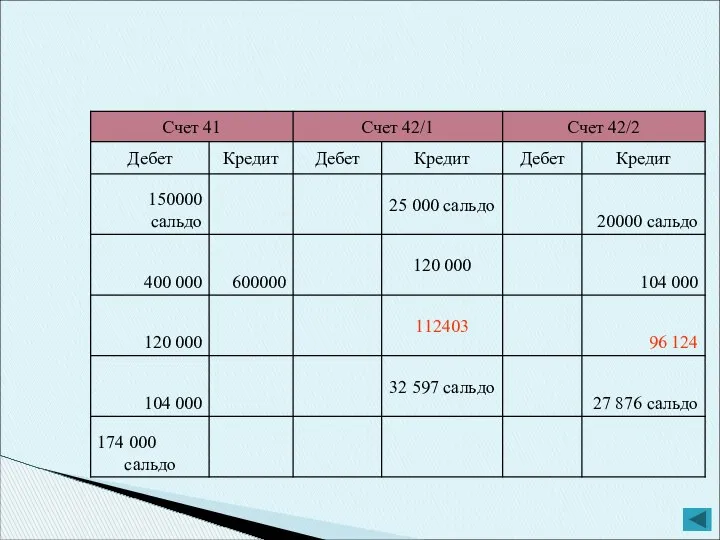

- 51. Расчет 2 реализованной торговой наценки

- 54. по общему товарообороту; по ассортименту товарооборота; по ассортименту остатка товаров. Кроме способа расчета торговой надбавки по

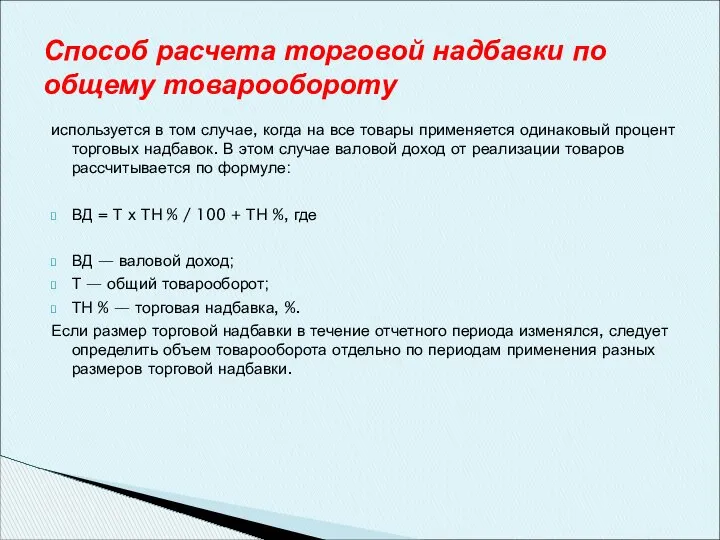

- 55. используется в том случае, когда на все товары применяется одинаковый процент торговых надбавок. В этом случае

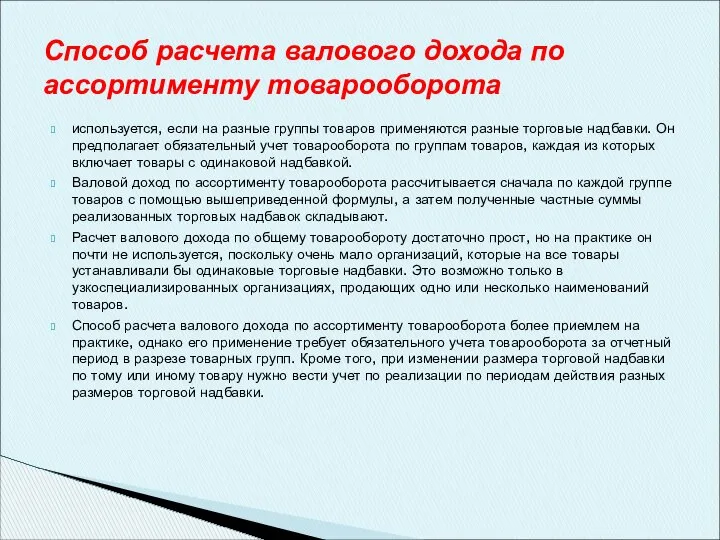

- 56. используется, если на разные группы товаров применяются разные торговые надбавки. Он предполагает обязательный учет товарооборота по

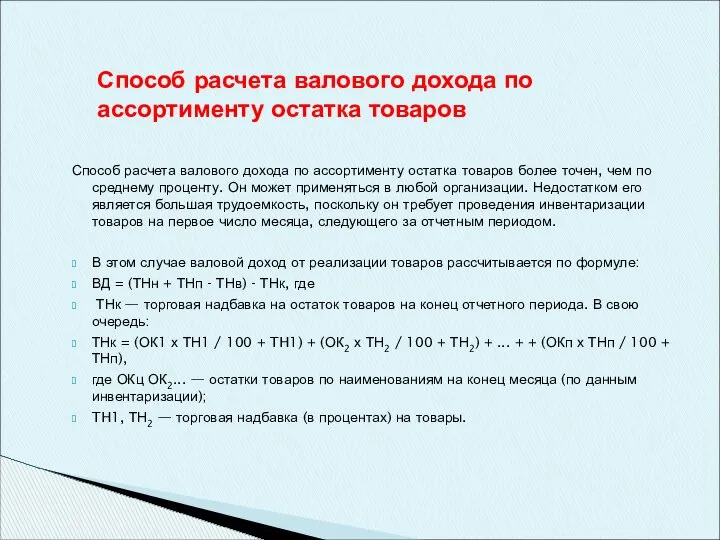

- 57. Способ расчета валового дохода по ассортименту остатка товаров более точен, чем по среднему проценту. Он может

- 58. 5. Продажа товаров из розничной торговой сети юридическим лицам и индивидуальным предпринимателям

- 59. Порядок документального оформления продажи товаров из розничной торговой сети юридическим лицам и индивидуальным предпринимателям регламентирован Инструкцией

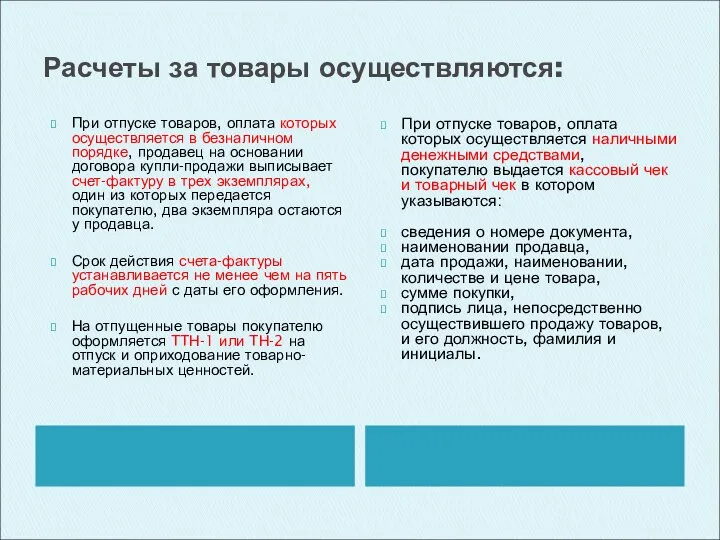

- 60. Расчеты за товары осуществляются: При отпуске товаров, оплата которых осуществляется в безналичном порядке, продавец на основании

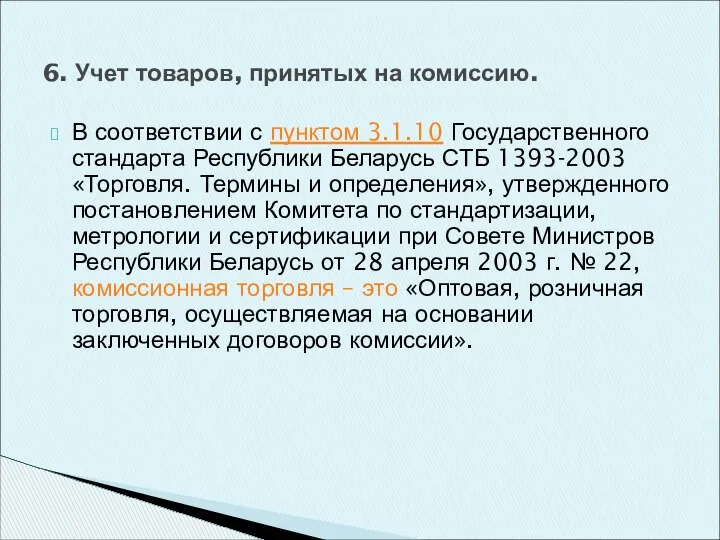

- 62. В соответствии с пунктом 3.1.10 Государственного стандарта Республики Беларусь СТБ 1393-2003 «Торговля. Термины и определения», утвержденного

- 63. Постановление СМ РБ от 01.062007 №744 «Об утверждении Правил комиссионной торговли непродовольственными товарами» с изм. и

- 64. от граждан – по предъявлении паспорта; от субъектов хозяйствования – по предъявлении накладной и доверенности, выданных

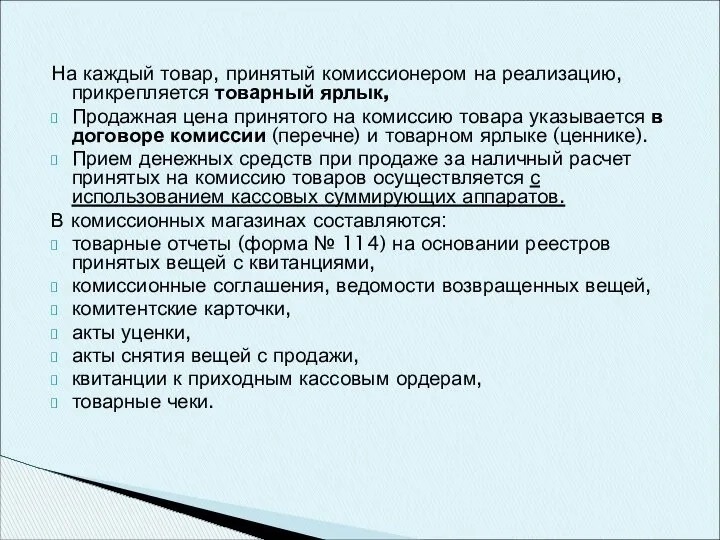

- 65. На каждый товар, принятый комиссионером на реализацию, прикрепляется товарный ярлык, Продажная цена принятого на комиссию товара

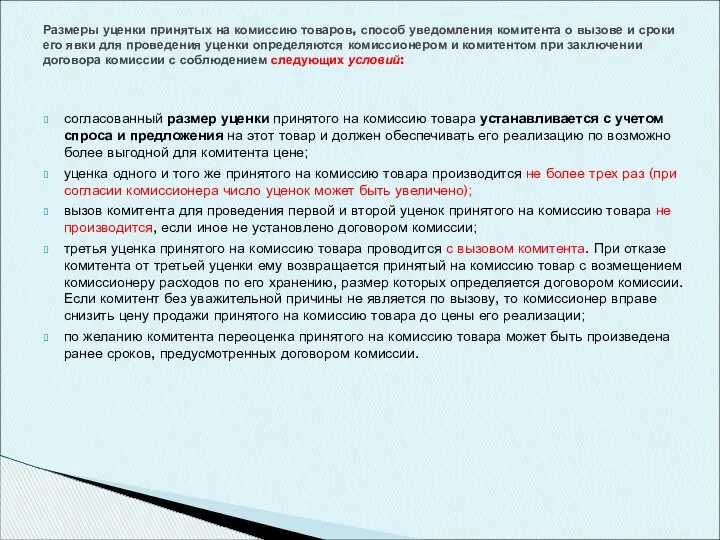

- 66. согласованный размер уценки принятого на комиссию товара устанавливается с учетом спроса и предложения на этот товар

- 67. первая уценка проводится в срок не менее 20 дней с даты заключения договора комиссии, вторая и

- 68. Синтетический учет принятых на комиссию товаров ведется на счете 004 "Товары, принятые на комиссию", реализация –

- 70. 7. Учет продажи товаров в кредит

- 71. Приказ Министерства торговли Республики Беларусь от 29.04.1996 №36 «Об утверждении инструкции о порядке продажи товаров в

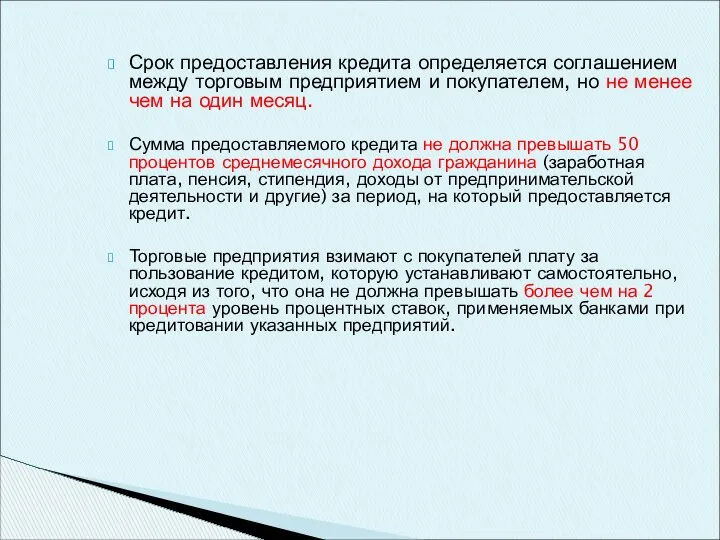

- 72. Срок предоставления кредита определяется соглашением между торговым предприятием и покупателем, но не менее чем на один

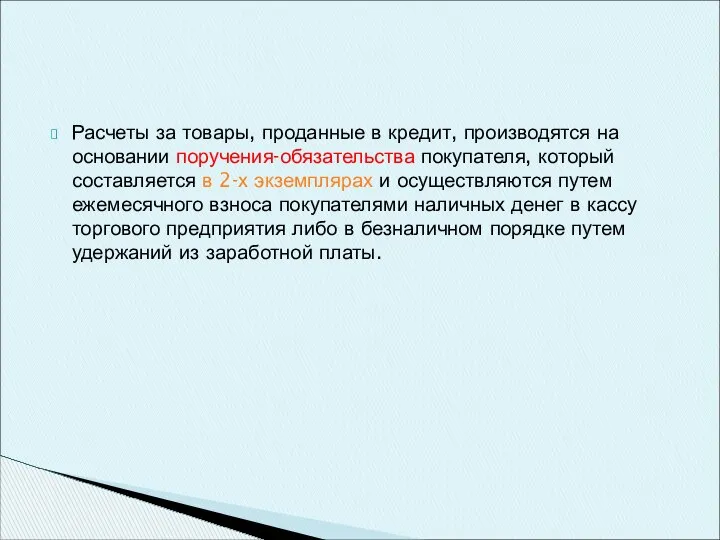

- 73. Расчеты за товары, проданные в кредит, производятся на основании поручения-обязательства покупателя, который составляется в 2-х экземплярах

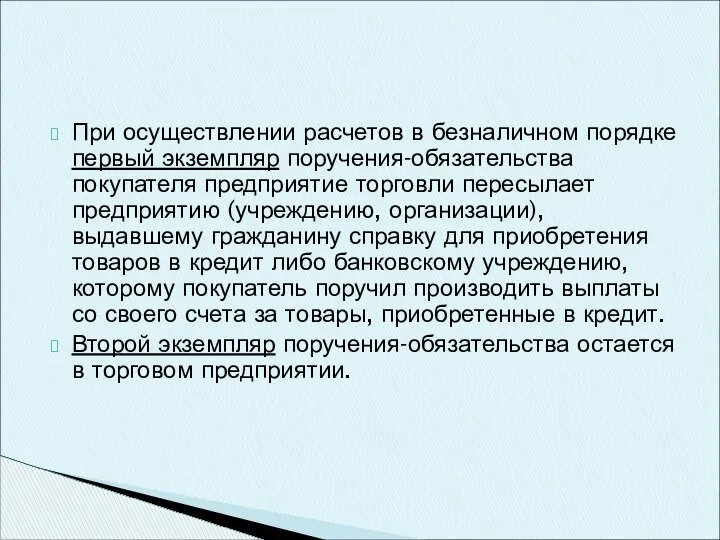

- 74. При осуществлении расчетов в безналичном порядке первый экземпляр поручения-обязательства покупателя предприятие торговли пересылает предприятию (учреждению, организации),

- 77. Скачать презентацию

1. Организация розничной торговли. Розничный товарооборот.

1. Организация розничной торговли. Розничный товарооборот.

Организация бухгалтерского учета в розничной торговле осуществляется на основании Приказа Министерства

Организация бухгалтерского учета в розничной торговле осуществляется на основании Приказа Министерства

В процессе товародвижения от изготовителя к потребителю конечным звеном является розничная

В процессе товародвижения от изготовителя к потребителю конечным звеном является розничная

Розничная торговля выполняет следующие функции:

Розничная торговля выполняет следующие функции:

Независимо от вида организации розничной торговли должны иметь специальное разрешение (лицензию)

Независимо от вида организации розничной торговли должны иметь специальное разрешение (лицензию)

Основные виды розничной торговли

Основные виды розничной торговли

Стационарная торговая сеть

Стационарная торговая сеть

Передвижная торговая сеть

Передвижная торговая сеть

Состав розничного товарооборота регламентируется Постановление Национального статистического комитета Республики Беларусь от 27

Состав розничного товарооборота регламентируется Постановление Национального статистического комитета Республики Беларусь от 27

Розничным товарооборотом является:

Розничным товарооборотом является:

товарооборот розничной торговли;

товарооборот общественного питания.

Розничный товарооборот подразделяют на:

товарооборот розничной торговли;

товарооборот общественного питания.

Розничный товарооборот подразделяют на:

В розничный товарооборот торговли включают:

В розничный товарооборот торговли включают:

В розничный товарооборот торговли не входит:

В розничный товарооборот торговли не входит:

Учет розничного товарооборота ведут в ценах фактической реализации товаров - по

Учет розничного товарооборота ведут в ценах фактической реализации товаров - по

2. Цели, задачи и основные принципы учета товаров и тары в

2. Цели, задачи и основные принципы учета товаров и тары в

контроль за сохранностью товаров;

своевременное предоставление руководству организации информации о фактическом валовом

контроль за сохранностью товаров;

своевременное предоставление руководству организации информации о фактическом валовом

обеспечение совместно с другими службами организации розничной торговли материальной ответственности за

обеспечение совместно с другими службами организации розничной торговли материальной ответственности за

единство показателей бухгалтерского учета при реализации товаров организаций розничной торговли;

возможность получения

единство показателей бухгалтерского учета при реализации товаров организаций розничной торговли;

возможность получения

Ценой приобретения (покупной ценой) товара для предприятия розничной торговли является:

Ценой приобретения (покупной ценой) товара для предприятия розничной торговли является:

Продажной ценой товара в розничной торговле является стоимость его по ценам

Продажной ценой товара в розничной торговле является стоимость его по ценам

Учет движения товаров ведется:

Учет движения товаров ведется:

3. Документальное оформление и учет операций по поступлению товаров и тары

3. Документальное оформление и учет операций по поступлению товаров и тары

В организации розничной торговли товары поступают от поставщиков и оформляются товаросопроводительными

В организации розничной торговли товары поступают от поставщиков и оформляются товаросопроводительными

Поступившие в розничную торговлю товары отражаются на счете 41/2 "Товары в

Корреспонденции счетов по учету поступления товаров в розничной торговле

Корреспонденции счетов по учету поступления товаров в розничной торговле

4. Документальное оформление операций продажи товаров за наличный расчет

4. Документальное оформление операций продажи товаров за наличный расчет

Постановление Национального банка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании

Постановление Национального банка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании

юридические лица и индивидуальные предприниматели при продаже товаров, принимают наличные денежные

юридические лица и индивидуальные предприниматели при продаже товаров, принимают наличные денежные

На каждую единицу кассового оборудования ведется книга кассира наличие которой должно

На каждую единицу кассового оборудования ведется книга кассира наличие которой должно

Записи в книге кассира осуществляются:

ежедневно в хронологическом порядке перьевой или шариковой

Записи в книге кассира осуществляются:

ежедневно в хронологическом порядке перьевой или шариковой

Кассир обязан проводить суммы принятых наличных денежных средств и (или) денежных

Кассир обязан проводить суммы принятых наличных денежных средств и (или) денежных

Юридические лица и индивидуальные предприниматели вправе принимать наличные денежные средства при

Юридические лица и индивидуальные предприниматели вправе принимать наличные денежные средства при

5. Бухгалтерский учет реализации товаров в розничной торговле

5. Бухгалтерский учет реализации товаров в розничной торговле

Отражение момента реализации товаров производится при поступлении денежных средств в главную

Отражение момента реализации товаров производится при поступлении денежных средств в главную

Корреспонденции счетов по учету реализации товаров в розничной торговле

Корреспонденции счетов по учету реализации товаров в розничной торговле

4. Порядок составления расчета реализованной торговой наценки в розничной торговле.

4. Порядок составления расчета реализованной торговой наценки в розничной торговле.

Инструкцией по применению плана счетов бухгалтерского учета предусмотрено распределение сумм торговых

Инструкцией по применению плана счетов бухгалтерского учета предусмотрено распределение сумм торговых

На практике расчет торговых надбавок, приходящихся на реализованные товары, как правило,

Определяется средний процент торговой наценки по формуле:

Порядок расчета реализованных торговых наценок

Определяется средний процент торговой наценки по формуле:

Порядок расчета реализованных торговых наценок

где О1 – остаток торговой наценки на начало месяца (кредитовое сальдо

где О1 – остаток торговой наценки на начало месяца (кредитовое сальдо

Определяется сумма торговой наценки, приходящейся на остаток товаров (нереализованной торговой наценки):

Определяется сумма торговой наценки, приходящейся на остаток товаров (нереализованной торговой наценки):

Определяется сумма реализованной торговой наценки (валовой доход):

Предварительное сальдо

Сумма

Определяется сумма реализованной торговой наценки (валовой доход):

Предварительное сальдо

Сумма

В соответствии с установленным порядком исчисления и уплаты НДС и спецификой

В соответствии с установленным порядком исчисления и уплаты НДС и спецификой

Пример. Расчет реализованной торговой наценки в розничной торговле

Сальдо на начало месяца

Пример. Расчет реализованной торговой наценки в розничной торговле

Сальдо на начало месяца

Расчет 1 суммы НДС, подлежащей уплате по реализации товаров по розничным

Расчет 1 суммы НДС, подлежащей уплате по реализации товаров по розничным

Расчет 2 реализованной торговой наценки

Расчет 2 реализованной торговой наценки

по общему товарообороту;

по ассортименту товарооборота;

по ассортименту остатка товаров.

Кроме способа расчета

по общему товарообороту;

по ассортименту товарооборота;

по ассортименту остатка товаров.

Кроме способа расчета

используется в том случае, когда на все товары применяется одинаковый процент

используется в том случае, когда на все товары применяется одинаковый процент

используется, если на разные группы товаров применяются разные торговые надбавки. Он

используется, если на разные группы товаров применяются разные торговые надбавки. Он

Способ расчета валового дохода по ассортименту остатка товаров более точен, чем

Способ расчета валового дохода по ассортименту остатка товаров более точен, чем

5. Продажа товаров из розничной торговой сети юридическим лицам и индивидуальным

5. Продажа товаров из розничной торговой сети юридическим лицам и индивидуальным

Порядок документального оформления продажи товаров из розничной торговой сети юридическим лицам

Порядок документального оформления продажи товаров из розничной торговой сети юридическим лицам

Расчеты за товары осуществляются:

При отпуске товаров, оплата которых осуществляется в

Расчеты за товары осуществляются:

При отпуске товаров, оплата которых осуществляется в

В соответствии с пунктом 3.1.10 Государственного стандарта Республики Беларусь СТБ 1393-2003

В соответствии с пунктом 3.1.10 Государственного стандарта Республики Беларусь СТБ 1393-2003

Постановление СМ РБ от 01.062007 №744 «Об утверждении Правил комиссионной торговли

Постановление СМ РБ от 01.062007 №744 «Об утверждении Правил комиссионной торговли

от граждан – по предъявлении паспорта;

от субъектов хозяйствования – по предъявлении накладной и

от граждан – по предъявлении паспорта;

от субъектов хозяйствования – по предъявлении накладной и

На каждый товар, принятый комиссионером на реализацию, прикрепляется товарный ярлык,

Продажная

На каждый товар, принятый комиссионером на реализацию, прикрепляется товарный ярлык,

Продажная

согласованный размер уценки принятого на комиссию товара устанавливается с учетом спроса

согласованный размер уценки принятого на комиссию товара устанавливается с учетом спроса

первая уценка проводится в срок не менее 20 дней с даты

Синтетический учет принятых на комиссию товаров ведется на счете 004 "Товары,

7. Учет продажи товаров в кредит

7. Учет продажи товаров в кредит

Приказ Министерства торговли Республики Беларусь от 29.04.1996 №36 «Об утверждении инструкции

Приказ Министерства торговли Республики Беларусь от 29.04.1996 №36 «Об утверждении инструкции

Срок предоставления кредита определяется соглашением между торговым предприятием и покупателем, но

Срок предоставления кредита определяется соглашением между торговым предприятием и покупателем, но

Расчеты за товары, проданные в кредит, производятся на основании поручения-обязательства покупателя,

Расчеты за товары, проданные в кредит, производятся на основании поручения-обязательства покупателя,

При осуществлении расчетов в безналичном порядке первый экземпляр поручения-обязательства покупателя предприятие

При осуществлении расчетов в безналичном порядке первый экземпляр поручения-обязательства покупателя предприятие

Основные нормативы ГТО

Основные нормативы ГТО Мероприятие по защите информации

Мероприятие по защите информации Муфты. Приводы

Муфты. Приводы Дуга постоянного тока

Дуга постоянного тока Новые информационные технологии в лингвистике

Новые информационные технологии в лингвистике Маркетинговое исследование: Фитнес-центр Подготовил: Точеный Г.М. ДС.02 МЭС

Маркетинговое исследование: Фитнес-центр Подготовил: Точеный Г.М. ДС.02 МЭС 24 марта – Всемирный День борьбы с туберкулезом. Туберкулез излечим! Медицинский институт Орловский Государственный Универ

24 марта – Всемирный День борьбы с туберкулезом. Туберкулез излечим! Медицинский институт Орловский Государственный Универ Презентация 2.1.2_Дыхание

Презентация 2.1.2_Дыхание Всеобщее декларирование доходов и имущества физических лиц

Всеобщее декларирование доходов и имущества физических лиц Дисперсионный анализ

Дисперсионный анализ  Успешный проект — проект, ориентированный на цели пользователя

Успешный проект — проект, ориентированный на цели пользователя АЛГЕБРА 7 КЛАСС Решение систем линейных уравнений

АЛГЕБРА 7 КЛАСС Решение систем линейных уравнений  Работа с файлами

Работа с файлами Посещаемость, источники, посетители

Посещаемость, источники, посетители Уголовное право Нового времени

Уголовное право Нового времени Основная программа. Подпрограмма

Основная программа. Подпрограмма „Skóra, fura i komóra”. Rzecz o dziesiątym przykazaniu

„Skóra, fura i komóra”. Rzecz o dziesiątym przykazaniu Классификация деловых культур по Р. Гестеланду

Классификация деловых культур по Р. Гестеланду Искусство и его виды. 6 класс

Искусство и его виды. 6 класс Презентация "Изменение образа лошади в изобразительном искусстве" - скачать презентации по МХК

Презентация "Изменение образа лошади в изобразительном искусстве" - скачать презентации по МХК Урок 7 Священные книги религий мира: Тора, Библия, Коран.

Урок 7 Священные книги религий мира: Тора, Библия, Коран. Власть: происхождение и виды

Власть: происхождение и виды Система менеджмента качества (СМК). Метрология. Лекция № 2

Система менеджмента качества (СМК). Метрология. Лекция № 2 Пионеры отечественной радиолокации. К 80-летию рождения отечественной импульсной радиолокации

Пионеры отечественной радиолокации. К 80-летию рождения отечественной импульсной радиолокации Программирование Паскаль. Циклы

Программирование Паскаль. Циклы Статика. Устойчивое равновесие тел

Статика. Устойчивое равновесие тел Презентация на тему "Учитель - это" - скачать презентации по Педагогике

Презентация на тему "Учитель - это" - скачать презентации по Педагогике Терпимость как качество личности педагога

Терпимость как качество личности педагога