- Строительство

Содержание

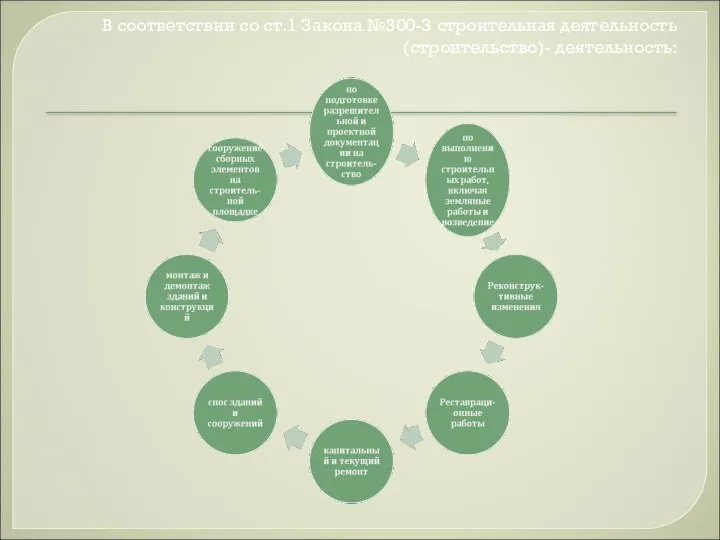

- 2. В соответствии со ст.1 Закона №300-З строительная деятельность (строительство)- деятельность:

- 3. Согласно п.18 Инструкции о порядке определения основных показателей государственной статистической отчетности по инвестициям и строительству, утвержденной

- 4. Классификация строительных организаций По характеру договорных отношений ых отношений Генподрядные Субподрядные По виду выполняемых работ Общестроитель-ные

- 5. Субъекты инвестиционной деятельности Инвестор Заказчик Подрядчик Застройщик Инженер Пользователь объекта капитальных вложений Лицо(юридические и физические лица,

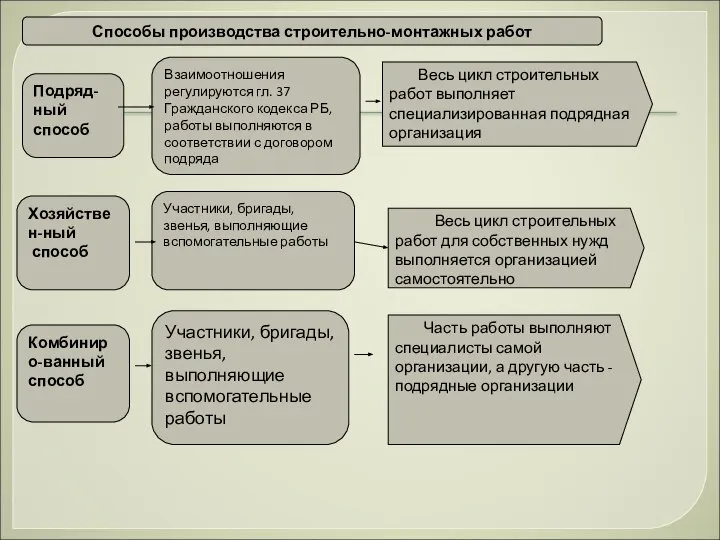

- 9. Способы производства строительно-монтажных работ Подряд-ный способ Весь цикл строительных работ выполняет специализированная подрядная организация Взаимоотношения регулируются

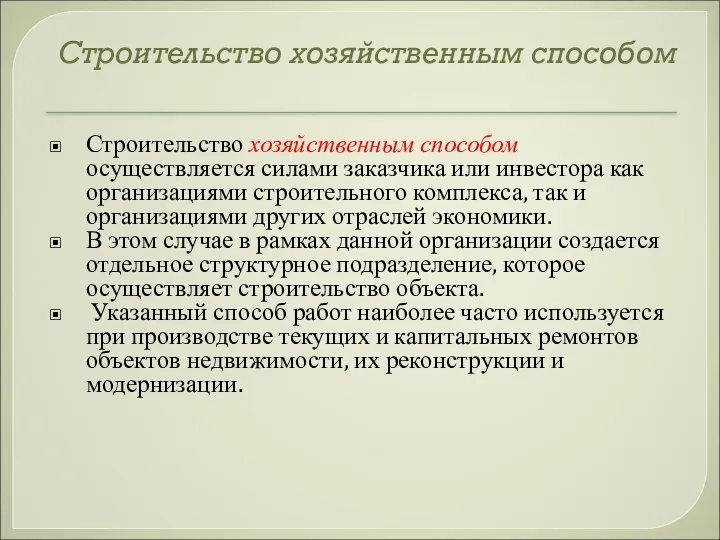

- 10. Строительство хозяйственным способом Строительство хозяйственным способом осуществляется силами заказчика или инвестора как организациями строительного комплекса, так

- 11. УЧЕТ ЗАТРАТ ПОДРЯДНОЙ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ НА ПРОИЗВОДСТВО СМР

- 12. Строительство подрядным способом Предметом договора подряда в соответствии с Постановлением Совета Министров РБ от 15.09.1998 №1450

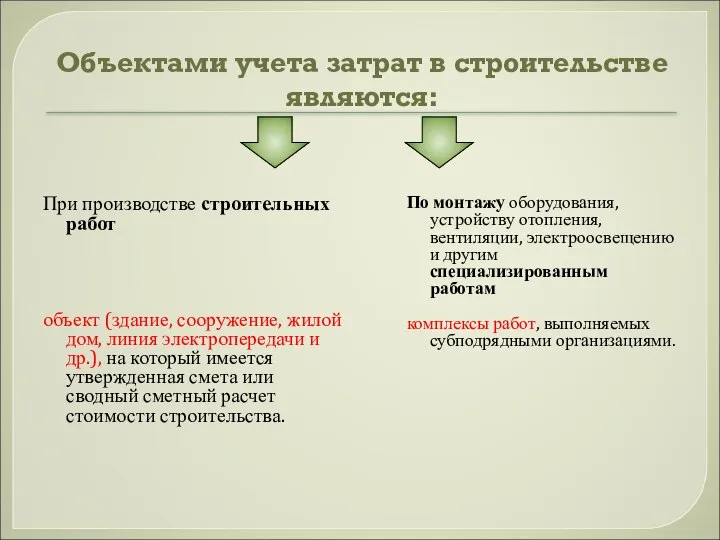

- 13. Объектами учета затрат в строительстве являются: При производстве строительных работ объект (здание, сооружение, жилой дом, линия

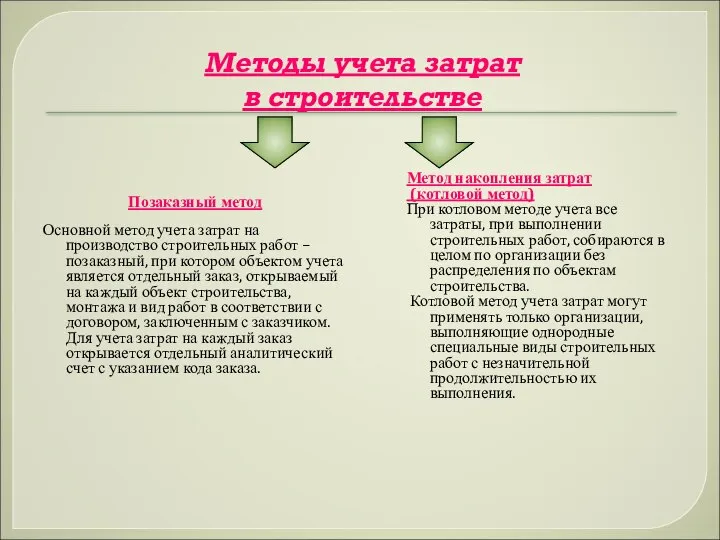

- 14. Методы учета затрат в строительстве Позаказный метод Основной метод учета затрат на производство строительных работ –

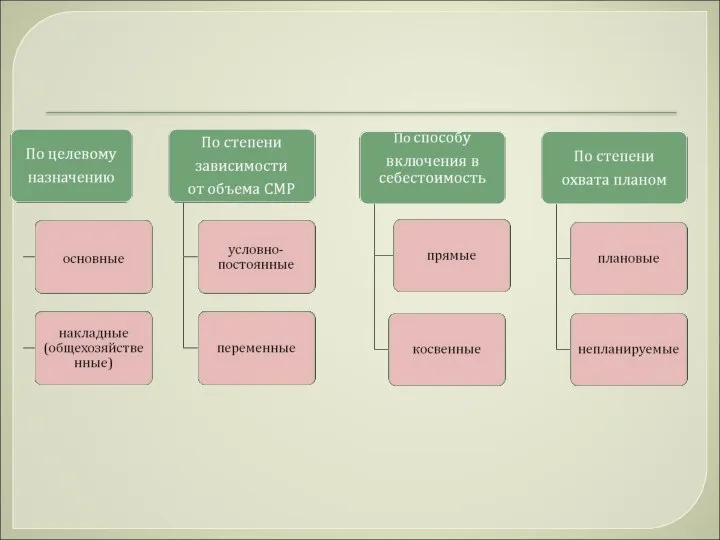

- 15. Классификация затрат, включаемых в себестоимость строительно-монтажных работ

- 17. По экономическим элементам:

- 18. Учет затрат на производство строительно-монтажных работ по статьям калькуляции

- 19. Согласно Постановления Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44 «Об утверждении Инструкции по

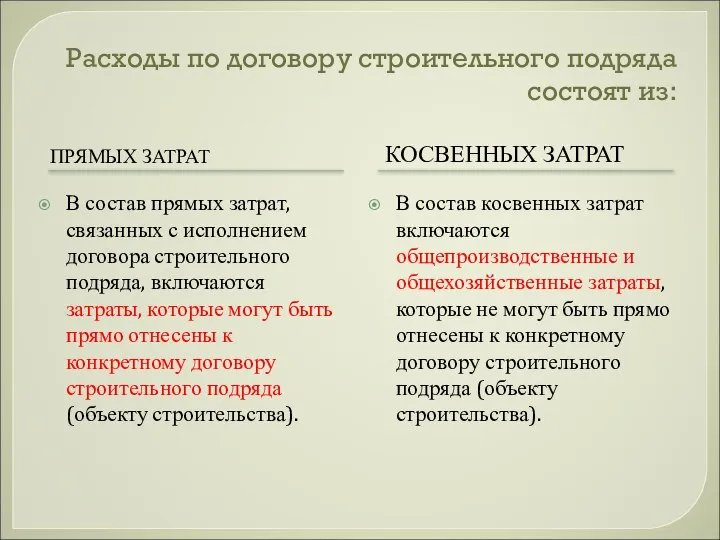

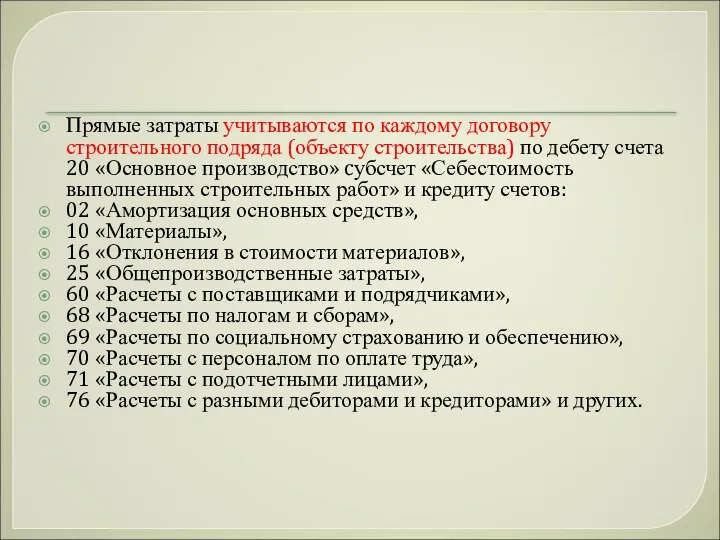

- 20. Расходы по договору строительного подряда состоят из: ПРЯМЫХ ЗАТРАТ КОСВЕННЫХ ЗАТРАТ В состав прямых затрат, связанных

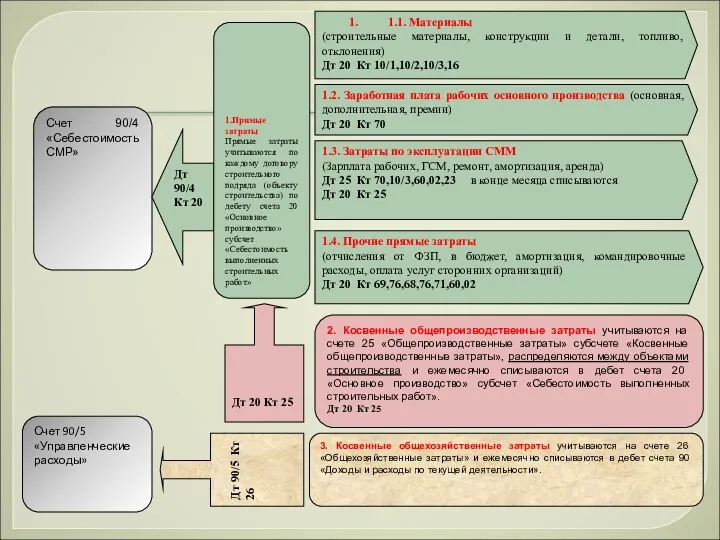

- 21. 1.1. Материалы (строительные материалы, конструкции и детали, топливо, отклонения) Дт 20 Кт 10/1,10/2,10/3,16 1.2. Заработная плата

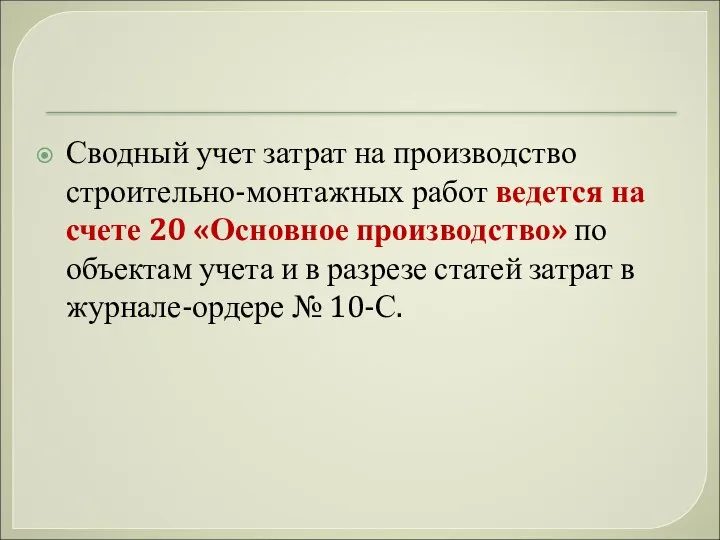

- 22. Сводный учет затрат на производство строительно-монтажных работ

- 23. Сводный учет затрат на производство строительно-монтажных работ ведется на счете 20 «Основное производство» по объектам учета

- 24. Статья 1.1. Материалы Учет и оценка строительных материалов осуществляется в соответствии с Инструкцией о порядке бухгалтерского

- 25. Методы оценки строительных материалов а) при поступлении: • по фактической себестоимости приобретения и заготовления (сч. 10);

- 26. Порядок отнесения стоимости израсходованных материалов на себестоимость СМР: Расход основных строительных материалов на производство СМР отражается

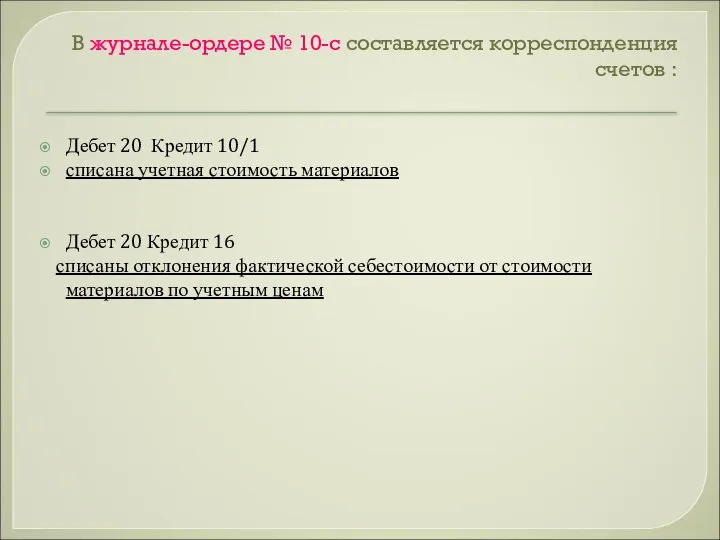

- 27. В журнале-ордере № 10-с составляется корреспонденция счетов : Дебет 20 Кредит 10/1 списана учетная стоимость материалов

- 28. Статья 1.2. «Заработная плата рабочих основного производства»;

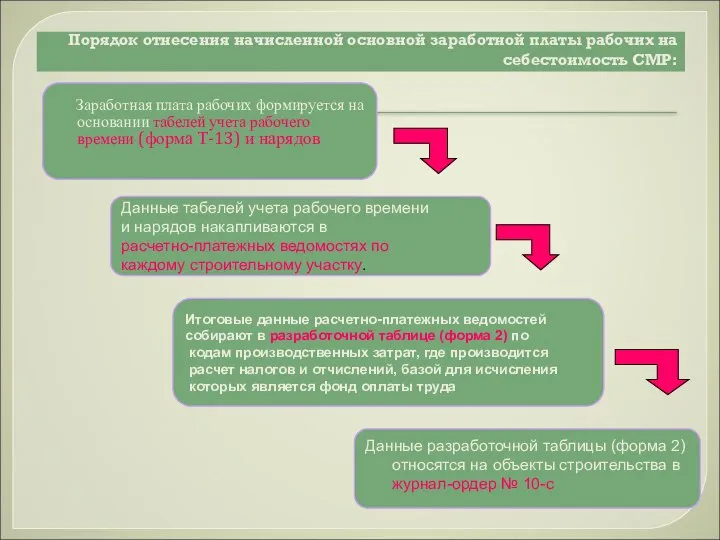

- 29. Порядок отнесения начисленной основной заработной платы рабочих на себестоимость СМР: Заработная плата рабочих формируется на основании

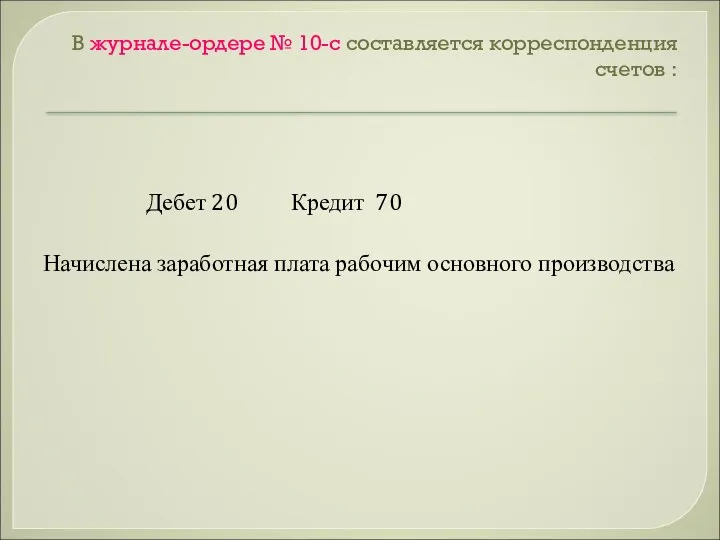

- 30. В журнале-ордере № 10-с составляется корреспонденция счетов : Дебет 20 Кредит 70 Начислена заработная плата рабочим

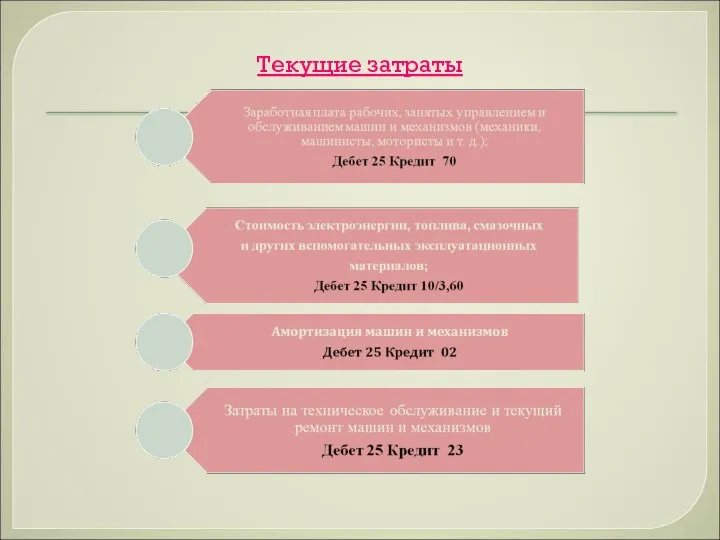

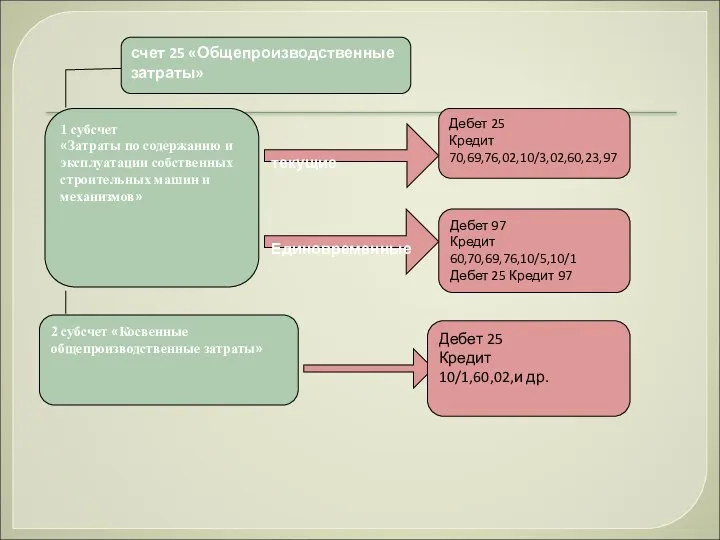

- 31. Статья 1.3. Затраты по эксплуатации строительных машин и механизмов учитываются на счете 25 «Общепроизводственные затраты»

- 32. Затраты по эксплуатации СММ

- 33. Текущие затраты

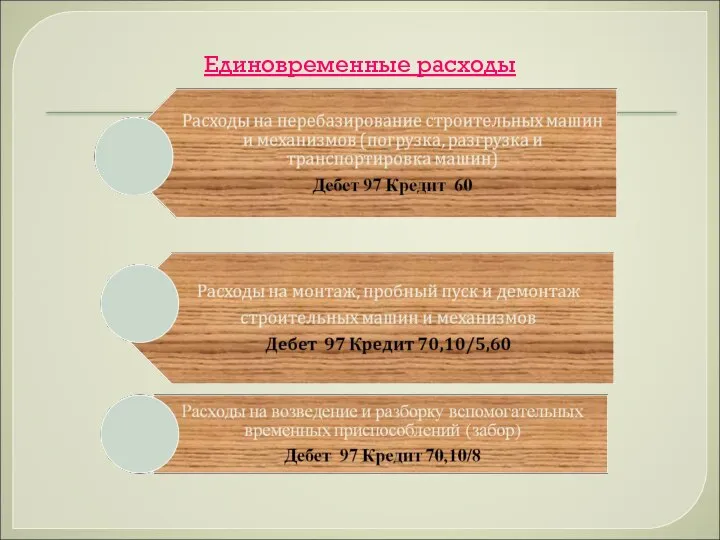

- 34. Единовременные расходы

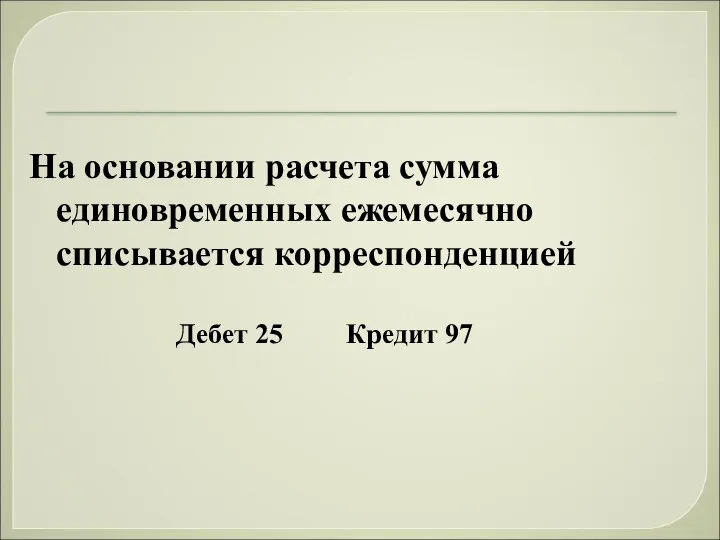

- 35. На основании расчета сумма единовременных ежемесячно списывается корреспонденцией Дебет 25 Кредит 97

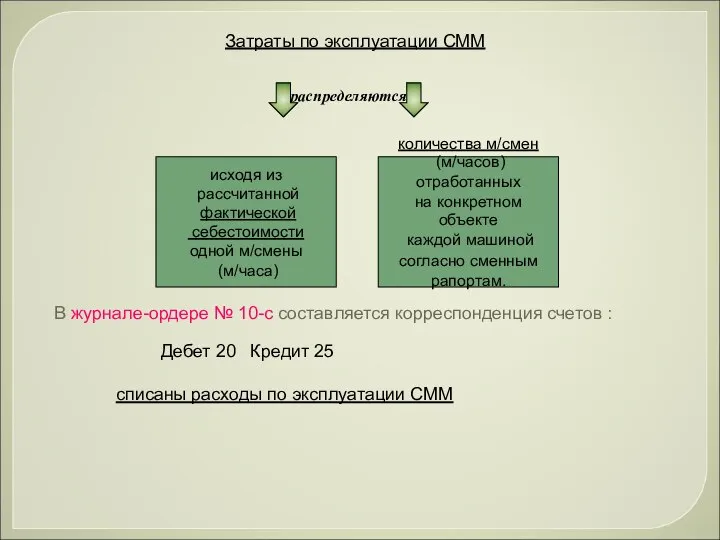

- 36. Затраты по эксплуатации СММ В журнале-ордере № 10-с составляется корреспонденция счетов : Дебет 20 Кредит 25

- 37. 1.4.«Прочие прямые затраты».

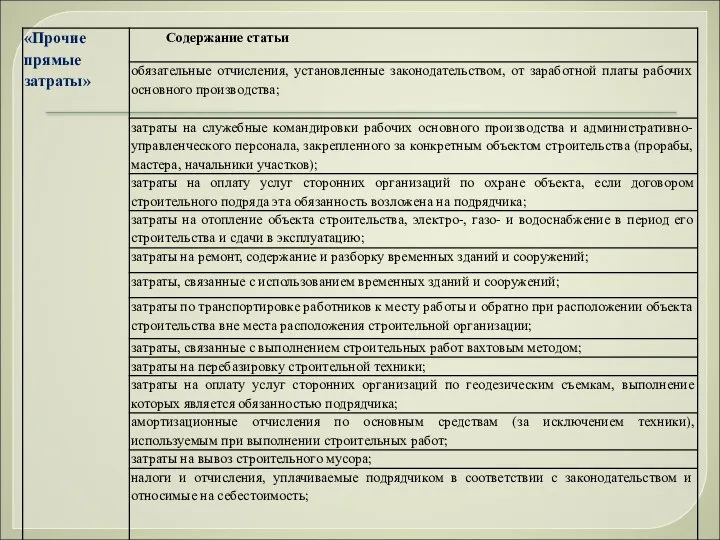

- 38. В статью «Прочие прямые затраты» включаются иные затраты, прямо связанные с выполнением строительных работ по конкретному

- 40. Прямые затраты учитываются по каждому договору строительного подряда (объекту строительства) по дебету счета 20 «Основное производство»

- 41. 2. Косвенные общепроизводственные затраты

- 42. счет 25 «Общепроизводственные затраты» 1 субсчет «Затраты по содержанию и эксплуатации собственных строительных машин и механизмов»

- 44. Косвенные общепроизводственные затраты учитываются на счете 25 «Общепроизводственные затраты» субсчете «Косвенные общепроизводственные затраты», распределяются между договорами

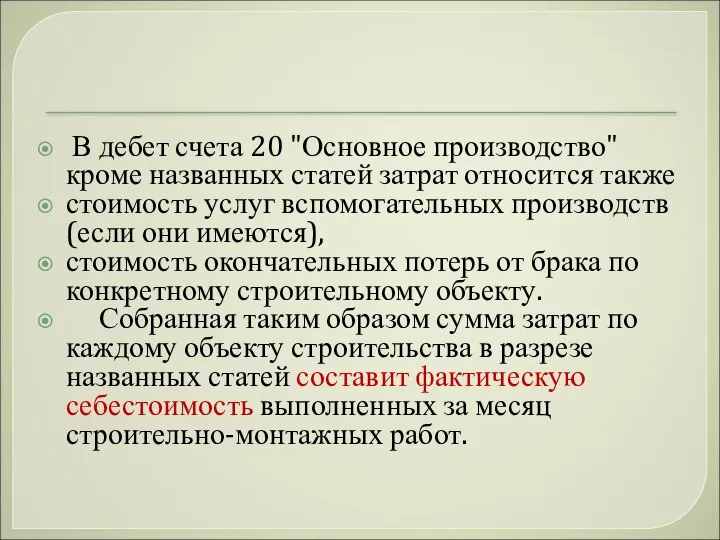

- 45. В дебет счета 20 "Основное производство" кроме названных статей затрат относится также стоимость услуг вспомогательных производств

- 46. 3. Косвенные общехозяйственные затраты

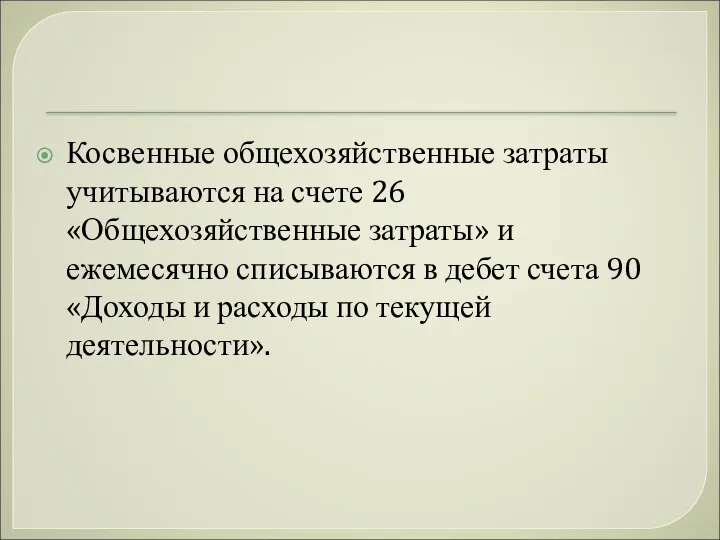

- 48. Косвенные общехозяйственные затраты учитываются на счете 26 «Общехозяйственные затраты» и ежемесячно списываются в дебет счета 90

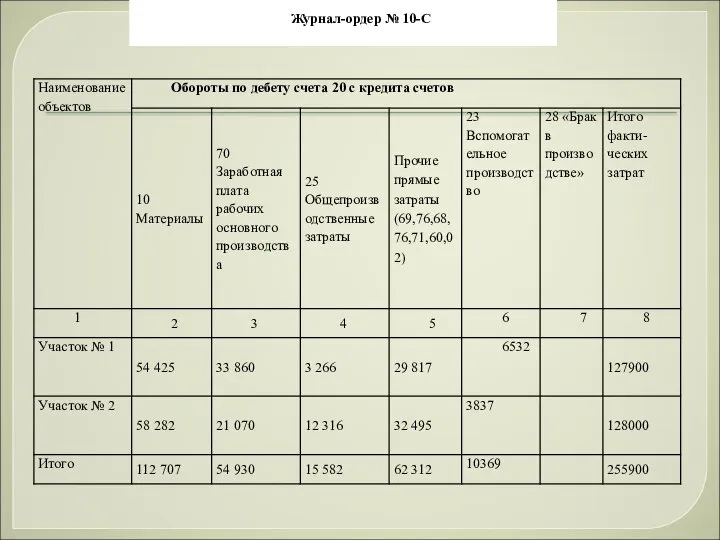

- 49. Журнал-ордер № 10-С

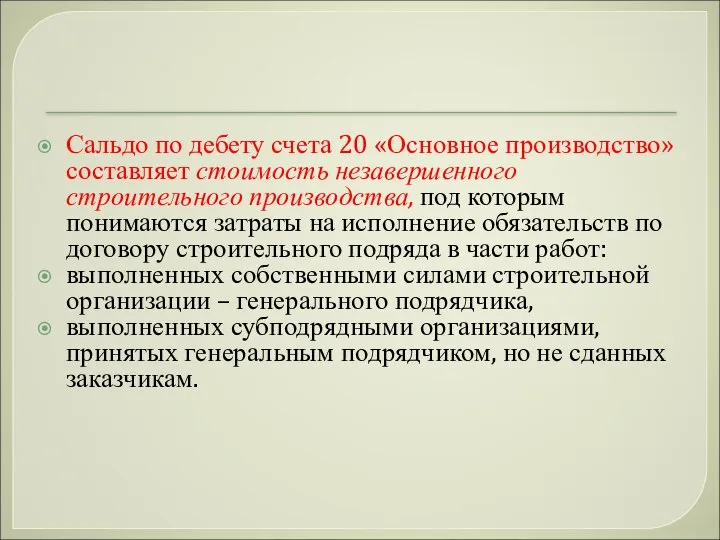

- 50. Сальдо по дебету счета 20 «Основное производство» составляет стоимость незавершенного строительного производства, под которым понимаются затраты

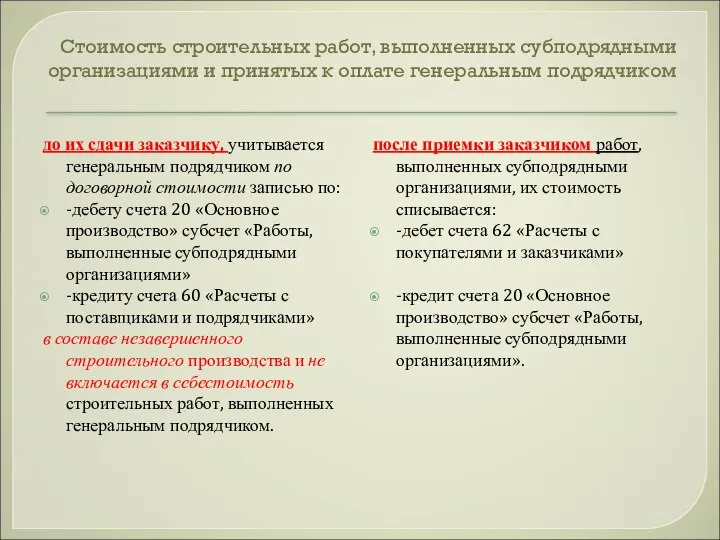

- 51. Стоимость строительных работ, выполненных субподрядными организациями и принятых к оплате генеральным подрядчиком до их сдачи заказчику,

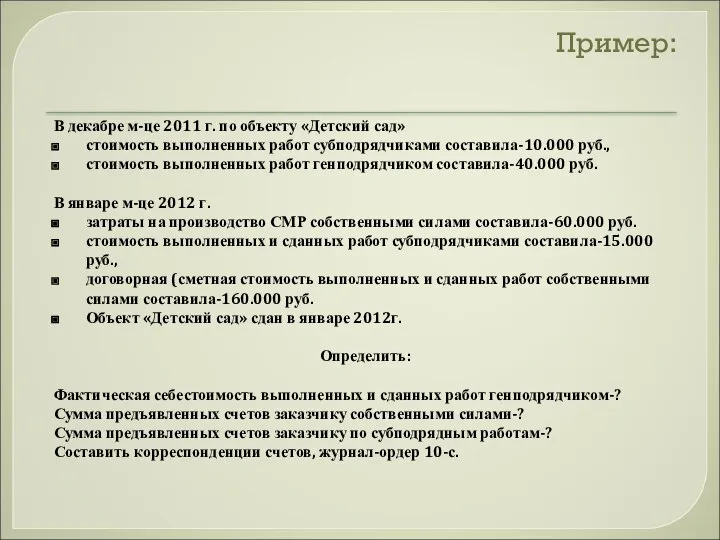

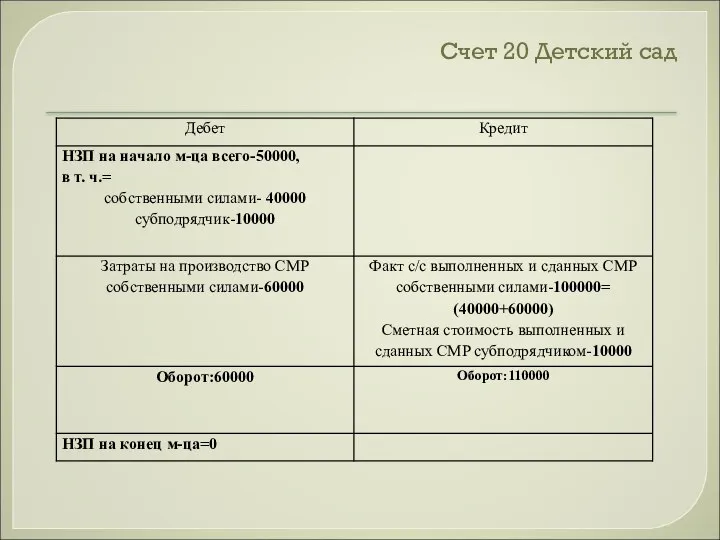

- 53. Пример: В декабре м-це 2011 г. по объекту «Детский сад» стоимость выполненных работ субподрядчиками составила-10.000 руб.,

- 54. Счет 20 Детский сад

- 56. Журнал-ордер №10-С за январь м-ц 2012г.

- 57. Учет финансовых результатов от сдачи СМР.

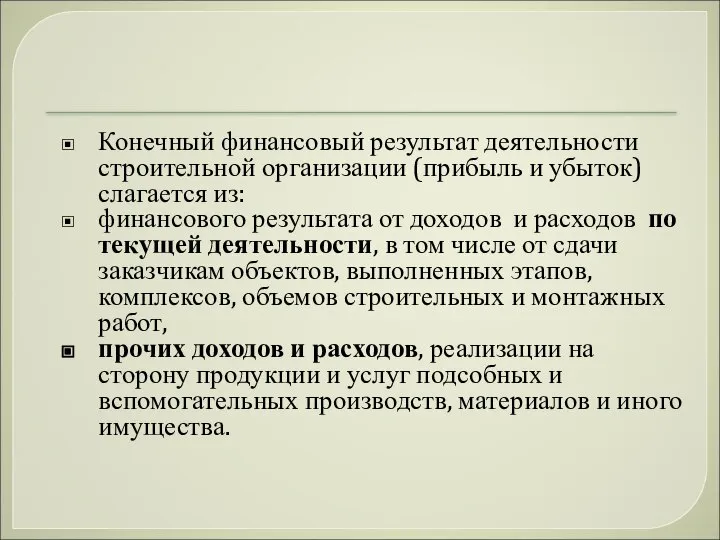

- 58. Конечный финансовый результат деятельности строительной организации (прибыль и убыток) слагается из: финансового результата от доходов и

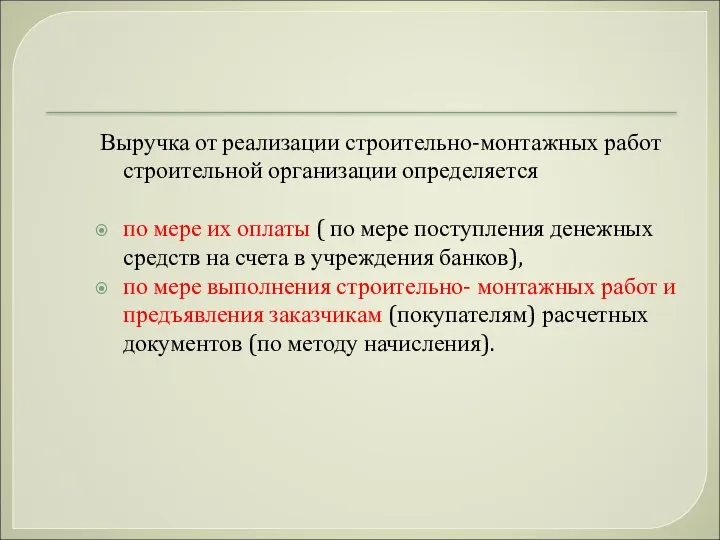

- 59. Выручка от реализации строительно-монтажных работ строительной организации определяется по мере их оплаты ( по мере поступления

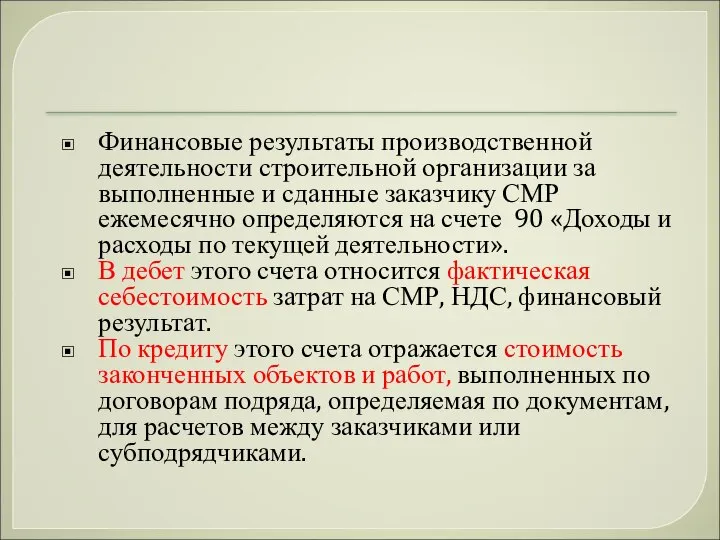

- 60. Финансовые результаты производственной деятельности строительной организации за выполненные и сданные заказчику СМР ежемесячно определяются на счете

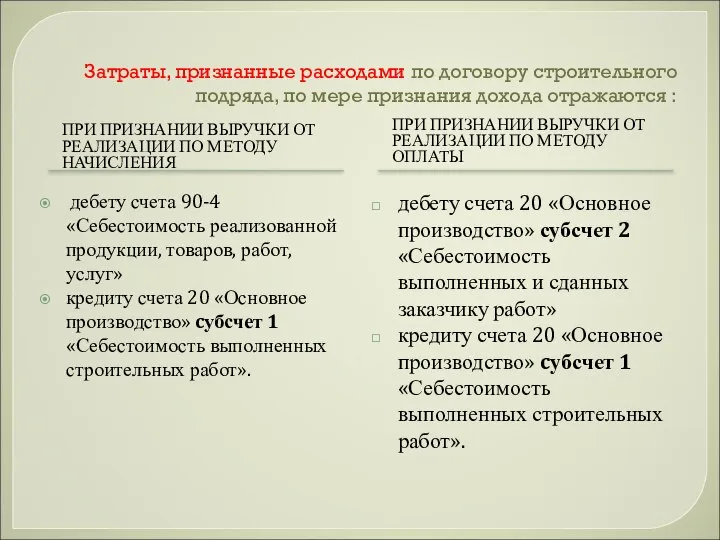

- 61. Затраты, признанные расходами по договору строительного подряда, по мере признания дохода отражаются : дебету счета 90-4

- 65. Скачать презентацию

В соответствии со ст.1 Закона №300-З строительная деятельность (строительство)- деятельность:

В соответствии со ст.1 Закона №300-З строительная деятельность (строительство)- деятельность:

Согласно п.18 Инструкции о порядке определения основных показателей государственной статистической отчетности

Согласно п.18 Инструкции о порядке определения основных показателей государственной статистической отчетности

Классификация строительных организаций

По характеру договорных отношений

ых отношений

Генподрядные

Субподрядные

По виду выполняемых работ

Общестроитель-ные

Специализирован-ные

По

Классификация строительных организаций

По характеру договорных отношений

ых отношений

Генподрядные

Субподрядные

По виду выполняемых работ

Общестроитель-ные

Специализирован-ные

По

Субъекты инвестиционной деятельности

Инвестор

Заказчик

Подрядчик

Застройщик

Инженер

Пользователь объекта капитальных вложений

Лицо(юридические и физические лица, государство в

Субъекты инвестиционной деятельности

Инвестор

Заказчик

Подрядчик

Застройщик

Инженер

Пользователь объекта капитальных вложений

Лицо(юридические и физические лица, государство в

Способы производства строительно-монтажных работ

Подряд-ный способ

Весь цикл строительных работ выполняет специализированная

Способы производства строительно-монтажных работ

Подряд-ный способ

Весь цикл строительных работ выполняет специализированная

Строительство хозяйственным способом

Строительство хозяйственным способом осуществляется силами заказчика или инвестора как

Строительство хозяйственным способом

Строительство хозяйственным способом осуществляется силами заказчика или инвестора как

УЧЕТ ЗАТРАТ ПОДРЯДНОЙ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ НА ПРОИЗВОДСТВО СМР

УЧЕТ ЗАТРАТ ПОДРЯДНОЙ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ НА ПРОИЗВОДСТВО СМР

Строительство подрядным способом

Предметом договора подряда в соответствии с Постановлением Совета Министров

Строительство подрядным способом Предметом договора подряда в соответствии с Постановлением Совета Министров

Объектами учета затрат в строительстве являются:

При производстве строительных работ

объект (здание, сооружение,

Объектами учета затрат в строительстве являются:

При производстве строительных работ

объект (здание, сооружение,

Методы учета затрат

в строительстве

Позаказный метод

Основной метод учета затрат на производство строительных

Методы учета затрат

в строительстве

Позаказный метод

Основной метод учета затрат на производство строительных

Классификация затрат, включаемых в себестоимость строительно-монтажных работ

По экономическим элементам:

По экономическим элементам:

Учет затрат на производство строительно-монтажных работ по статьям калькуляции

Согласно Постановления Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 №

Согласно Постановления Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 №

Расходы по договору строительного подряда состоят из:

ПРЯМЫХ ЗАТРАТ

КОСВЕННЫХ ЗАТРАТ

В состав

Расходы по договору строительного подряда состоят из:

ПРЯМЫХ ЗАТРАТ

КОСВЕННЫХ ЗАТРАТ

В состав

1.1. Материалы

(строительные материалы, конструкции и детали, топливо, отклонения)

Дт 20 Кт

1.1. Материалы

(строительные материалы, конструкции и детали, топливо, отклонения)

Дт 20 Кт

Сводный учет затрат на производство строительно-монтажных работ

Сводный учет затрат на производство строительно-монтажных работ ведется на счете 20

Сводный учет затрат на производство строительно-монтажных работ ведется на счете 20

Статья 1.1. Материалы

Учет и оценка строительных материалов осуществляется в соответствии с

Статья 1.1. Материалы

Учет и оценка строительных материалов осуществляется в соответствии с

Методы оценки строительных материалов

а) при поступлении:

• по фактической себестоимости приобретения и

Методы оценки строительных материалов

а) при поступлении:

• по фактической себестоимости приобретения и

Порядок отнесения стоимости израсходованных материалов на себестоимость СМР:

Расход основных строительных

Порядок отнесения стоимости израсходованных материалов на себестоимость СМР:

Расход основных строительных

В журнале-ордере № 10-с составляется корреспонденция счетов :

Дебет 20 Кредит 10/1

списана

В журнале-ордере № 10-с составляется корреспонденция счетов :

Дебет 20 Кредит 10/1

списана

Статья 1.2.

«Заработная плата рабочих основного производства»;

Статья 1.2.

«Заработная плата рабочих основного производства»;

Порядок отнесения начисленной основной заработной платы рабочих на себестоимость СМР:

Заработная

Порядок отнесения начисленной основной заработной платы рабочих на себестоимость СМР:

Заработная

В журнале-ордере № 10-с составляется корреспонденция счетов :

Дебет 20

В журнале-ордере № 10-с составляется корреспонденция счетов :

Дебет 20

Статья 1.3.

Затраты по эксплуатации строительных машин и механизмов

учитываются на счете

Статья 1.3.

Затраты по эксплуатации строительных машин и механизмов

учитываются на счете

Затраты по эксплуатации СММ

Затраты по эксплуатации СММ

Текущие затраты

Текущие затраты

Единовременные расходы

Единовременные расходы

На основании расчета сумма единовременных ежемесячно списывается корреспонденцией

Дебет 25 Кредит 97

На основании расчета сумма единовременных ежемесячно списывается корреспонденцией

Дебет 25 Кредит 97

Затраты по эксплуатации СММ

В журнале-ордере № 10-с составляется корреспонденция счетов

Затраты по эксплуатации СММ

В журнале-ордере № 10-с составляется корреспонденция счетов

1.4.«Прочие прямые затраты».

1.4.«Прочие прямые затраты».

В статью «Прочие прямые затраты» включаются иные затраты, прямо связанные с

В статью «Прочие прямые затраты» включаются иные затраты, прямо связанные с

Прямые затраты учитываются по каждому договору строительного подряда (объекту строительства) по

Прямые затраты учитываются по каждому договору строительного подряда (объекту строительства) по

2. Косвенные общепроизводственные затраты

2. Косвенные общепроизводственные затраты

счет 25 «Общепроизводственные затраты»

1 субсчет

«Затраты по содержанию и эксплуатации собственных

счет 25 «Общепроизводственные затраты»

1 субсчет

«Затраты по содержанию и эксплуатации собственных

Косвенные общепроизводственные затраты учитываются на счете 25 «Общепроизводственные затраты» субсчете «Косвенные

Косвенные общепроизводственные затраты учитываются на счете 25 «Общепроизводственные затраты» субсчете «Косвенные

В дебет счета 20 "Основное производство" кроме названных статей затрат

В дебет счета 20 "Основное производство" кроме названных статей затрат

3. Косвенные общехозяйственные затраты

3. Косвенные общехозяйственные затраты

Косвенные общехозяйственные затраты учитываются на счете 26 «Общехозяйственные затраты» и ежемесячно

Косвенные общехозяйственные затраты учитываются на счете 26 «Общехозяйственные затраты» и ежемесячно

Журнал-ордер № 10-С

Журнал-ордер № 10-С

Сальдо по дебету счета 20 «Основное производство» составляет стоимость незавершенного строительного

Сальдо по дебету счета 20 «Основное производство» составляет стоимость незавершенного строительного

Стоимость строительных работ, выполненных субподрядными организациями и принятых к оплате генеральным

Стоимость строительных работ, выполненных субподрядными организациями и принятых к оплате генеральным

Пример:

В декабре м-це 2011 г. по объекту «Детский сад»

стоимость выполненных работ

Пример:

В декабре м-це 2011 г. по объекту «Детский сад»

стоимость выполненных работ

Счет 20 Детский сад

Счет 20 Детский сад

Журнал-ордер №10-С за январь м-ц 2012г.

Журнал-ордер №10-С за январь м-ц 2012г.

Учет финансовых результатов от сдачи СМР.

Учет финансовых результатов от сдачи СМР.

Конечный финансовый результат деятельности строительной организации (прибыль и убыток) слагается из:

Конечный финансовый результат деятельности строительной организации (прибыль и убыток) слагается из:

Выручка от реализации строительно-монтажных работ строительной организации определяется

по мере их

по мере их

Финансовые результаты производственной деятельности строительной организации за выполненные и сданные заказчику

Финансовые результаты производственной деятельности строительной организации за выполненные и сданные заказчику

Затраты, признанные расходами по договору строительного подряда, по мере признания дохода

Затраты, признанные расходами по договору строительного подряда, по мере признания дохода

Cоставляющие стратегического управления

Cоставляющие стратегического управления  Презентация "Эпоха Возрождения" - скачать презентации по МХК

Презентация "Эпоха Возрождения" - скачать презентации по МХК Соотношение иностранных и русских слов в рекламном бизнесе

Соотношение иностранных и русских слов в рекламном бизнесе Программирование на языке C++

Программирование на языке C++ Резервы повышения эффективности и производительности работы гостиничных комплексов и направления их мобилизации

Резервы повышения эффективности и производительности работы гостиничных комплексов и направления их мобилизации Собеседование по найму

Собеседование по найму буква й - презентация для начальной школы

буква й - презентация для начальной школы ХІХ – ХХІ ғасырдағы техникалар

ХІХ – ХХІ ғасырдағы техникалар Филиппо Брунеллески (1377-1446)

Филиппо Брунеллески (1377-1446) Параметры национальной деловой культуры и критериальная база международных сопоставлений

Параметры национальной деловой культуры и критериальная база международных сопоставлений Нарезка овощей

Нарезка овощей  Мемлекет басшысының Қазақстан халқына

Мемлекет басшысының Қазақстан халқына Знакомство с учителем, одноклассниками и первым учебником Автор презентации – Коровина Ирина Николаевна учитель начальных

Знакомство с учителем, одноклассниками и первым учебником Автор презентации – Коровина Ирина Николаевна учитель начальных  Профилактика и реабилитация вчера, сегодня, завтра Доц. каф. ТПСД, к.м.н. Сагадеева Е.М.

Профилактика и реабилитация вчера, сегодня, завтра Доц. каф. ТПСД, к.м.н. Сагадеева Е.М. Презентация "Рококо начало 18 века" - скачать презентации по МХК

Презентация "Рококо начало 18 века" - скачать презентации по МХК Книга и творчество Презентация к библиотечному уроку по теме «Художники-иллюстраторы» для 3 класса

Книга и творчество Презентация к библиотечному уроку по теме «Художники-иллюстраторы» для 3 класса Уровень и качество жизни. Уровень жизни в Российской Федерации

Уровень и качество жизни. Уровень жизни в Российской Федерации Гражданство РФ

Гражданство РФ Памятники культуры XVII в

Памятники культуры XVII в Организационные структуры в проектах. Управление проектами и административное управление. (Лекция 5)

Организационные структуры в проектах. Управление проектами и административное управление. (Лекция 5) Кинематический анализ механизмов

Кинематический анализ механизмов Государственная служба. Конфликт интересов

Государственная служба. Конфликт интересов Современные задачи оптимизации режимов эксплуатации металлорежущего оборудования

Современные задачи оптимизации режимов эксплуатации металлорежущего оборудования Существуют ли на свете гномы?

Существуют ли на свете гномы? Локальные системы автоматизации

Локальные системы автоматизации  Программирование разветвляющихся алгоритмов в Turbo Pascal

Программирование разветвляющихся алгоритмов в Turbo Pascal Инструментальные программные средства. Системы программирования

Инструментальные программные средства. Системы программирования Трудовой договор

Трудовой договор