- П12

Содержание

- 2. Функции прибыли 1 Прибыль как мера эффективности производства 2 Стимулирующая функция 3 Перераспределительная функция прибыли

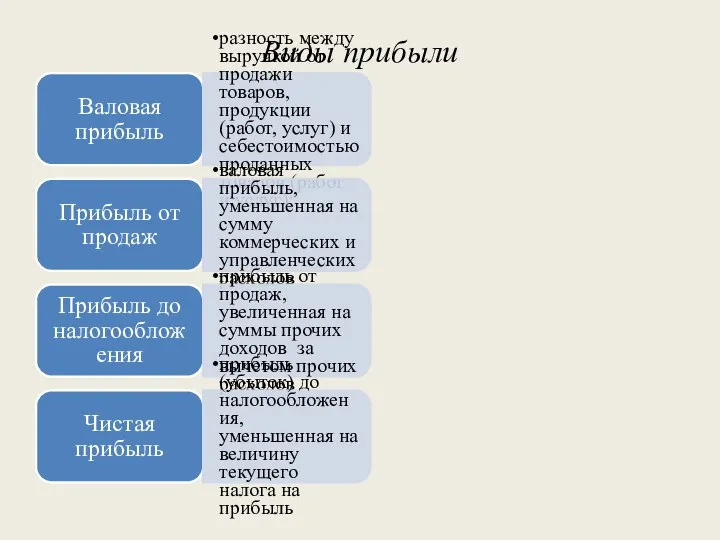

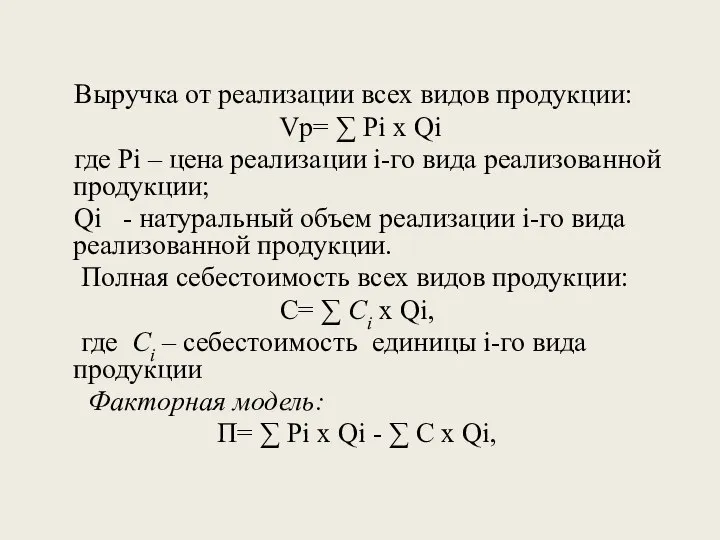

- 3. Виды прибыли Валовая прибыль разность между выручкой от продажи товаров, продукции (работ, услуг) и себестоимостью проданных

- 4. Анализ прибыли включает следующие элементы оценку изменений по каждому показателю за анализируемый период («горизонтальный анализ» показателей);

- 5. Задачи анализа финансовых результатов – анализ состава и динамики прибыли; – анализ финансовых результатов от обычных

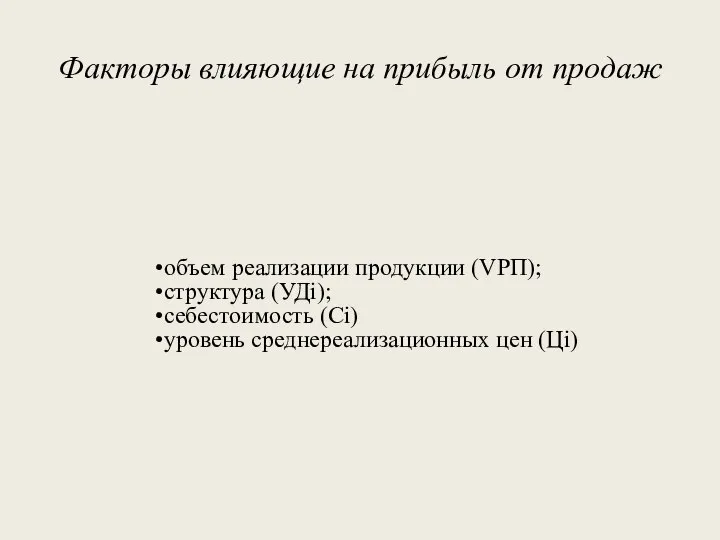

- 6. Факторы влияющие на прибыль от продаж объем реализации продукции (VPП); структура (УДi); себестоимость (Сi) уровень среднереализационных

- 7. Выручка от реализации всех видов продукции: Vр= ∑ Рi х Qi где Рi – цена реализации

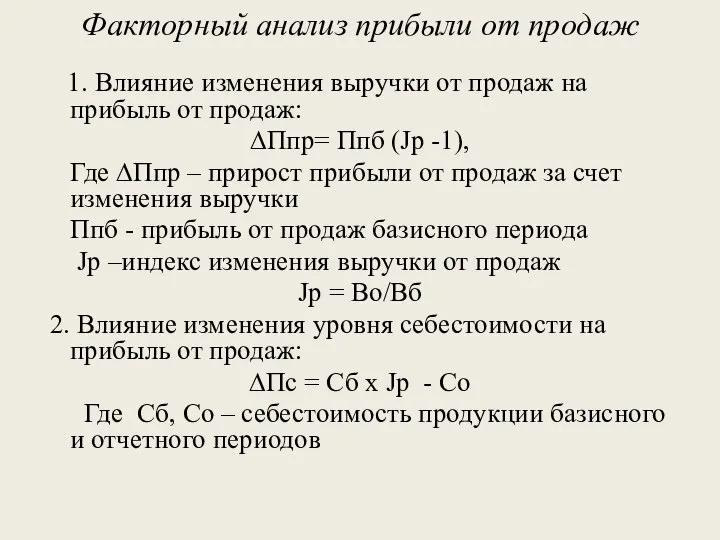

- 8. Факторный анализ прибыли от продаж 1. Влияние изменения выручки от продаж на прибыль от продаж: ∆Ппр=

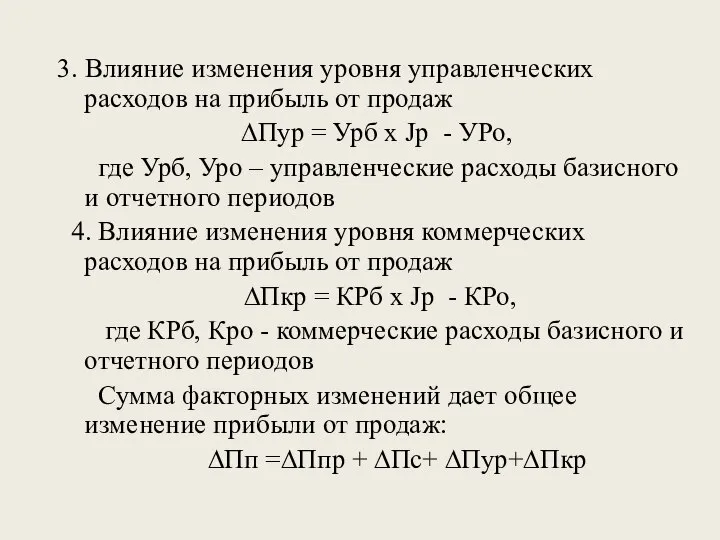

- 9. 3. Влияние изменения уровня управленческих расходов на прибыль от продаж ∆Пур = Урб х Jp -

- 10. Факторы, влияющие на изменение прибыли от реализации: 1. Изменение условно-натурального объема реализованной продукции; 2. Изменение структуры

- 11. Виды анализа прибыли 1. Базируется на делении себестоимости на переменные и постоянные затраты и маржинальном доходе

- 12. 2. Выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех

- 13. 3. Изменение среднего уровня цены изделия за счет его качества (∆Цкач) можно определить следующим образом: ∆Цкач=

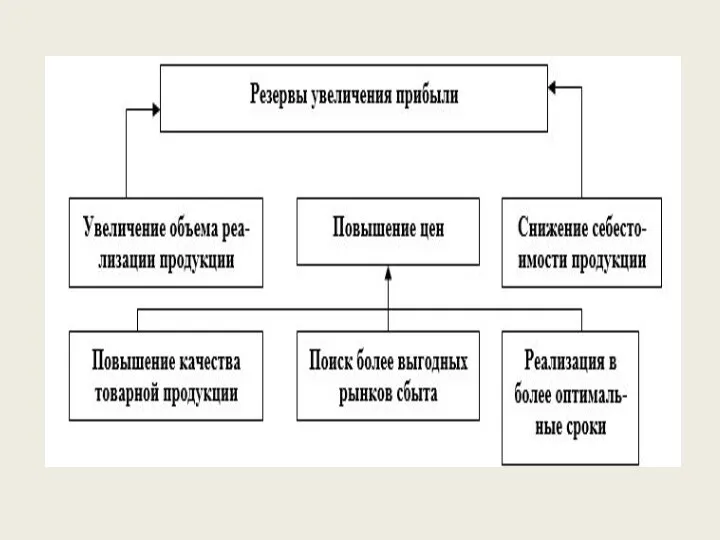

- 15. Определение резервов роста прибыли Для определения резервов роста прибыли за счет увеличения объема реализации продукции: Р↑Прn

- 16. Анализ рентабельности Результативность и экономическая целесообразность функционирования предприятия оценивается с помощью системы показателей рентабельности

- 17. Задача экономического анализа по рентабельности — выявить влияние внешних факторов, определить сумму прибыли, полученную в результате

- 18. 1 учетная 2 оценочная 3 стимулирующая Основными функциями рентабельности являются:

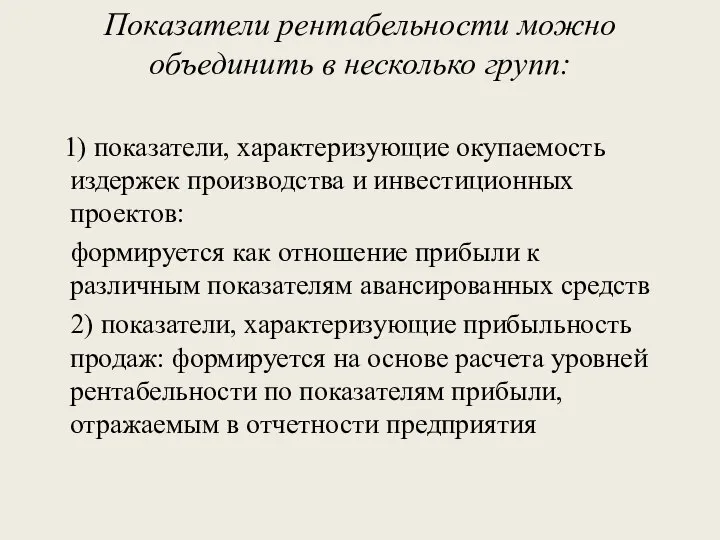

- 19. Показатели рентабельности можно объединить в несколько групп: 1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов:

- 20. 3) показатели, характеризующие доходность капитала и его частей: формируется аналогично первой и второй группам, однако вместо

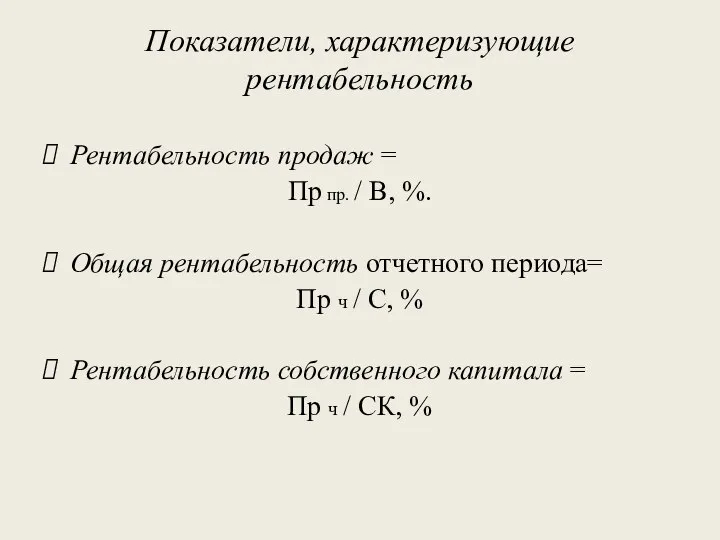

- 21. Показатели, характеризующие рентабельность Рентабельность продаж = Пр пр. / В, %. Общая рентабельность отчетного периода= Пр

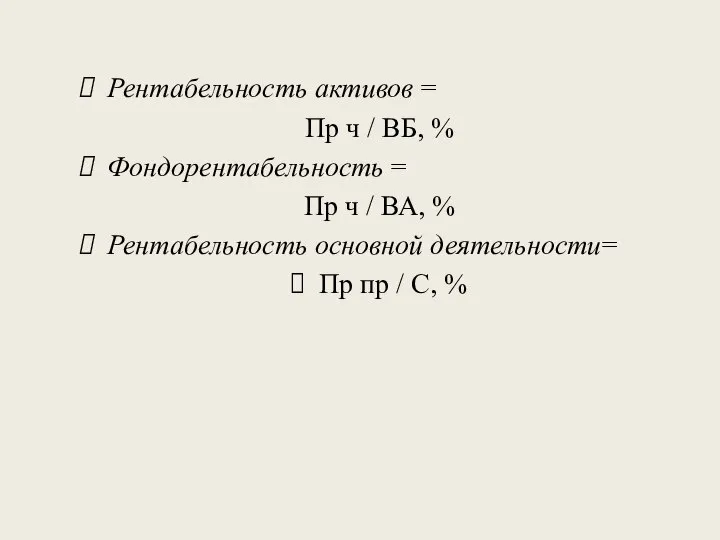

- 22. Рентабельность активов = Пр ч / ВБ, % Фондорентабельность = Пр ч / ВА, % Рентабельность

- 23. Основные факторы, влияющие на уровень рентабельности изменения структуры продаж изменения уровня себестоимости реализованной продукции изменения средних

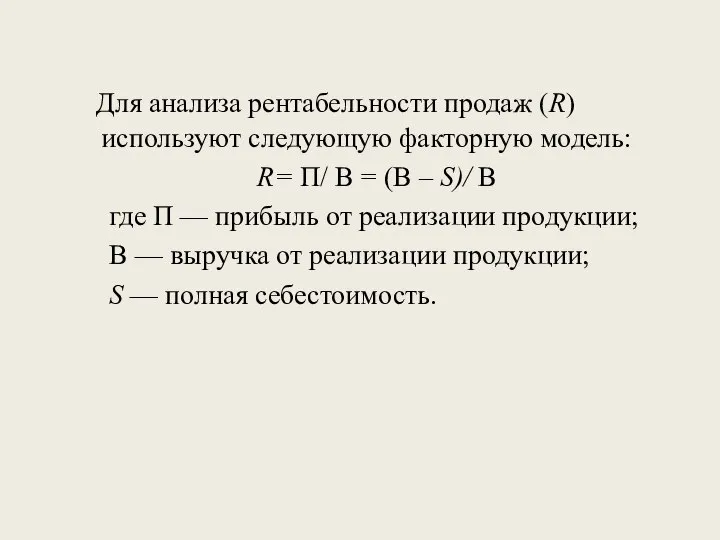

- 24. Для анализа рентабельности продаж (R) используют следующую факторную модель: R= П/ В = (В – S)/

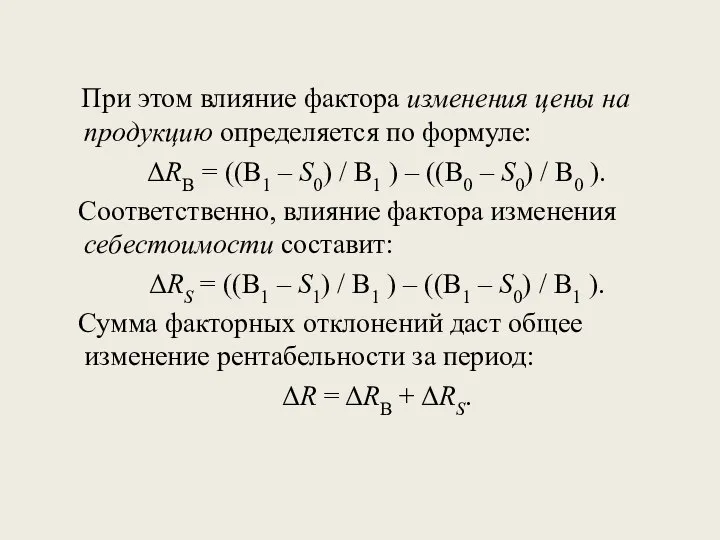

- 25. При этом влияние фактора изменения цены на продукцию определяется по формуле: ΔRВ = ((В1 – S0)

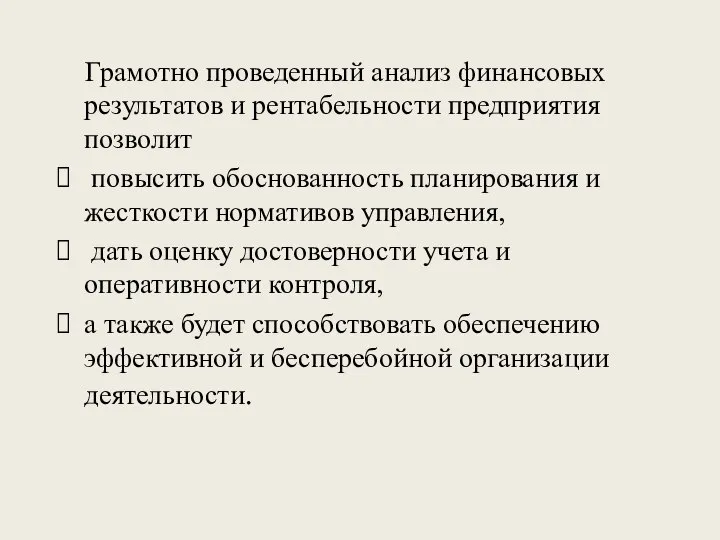

- 26. Грамотно проведенный анализ финансовых результатов и рентабельности предприятия позволит повысить обоснованность планирования и жесткости нормативов управления,

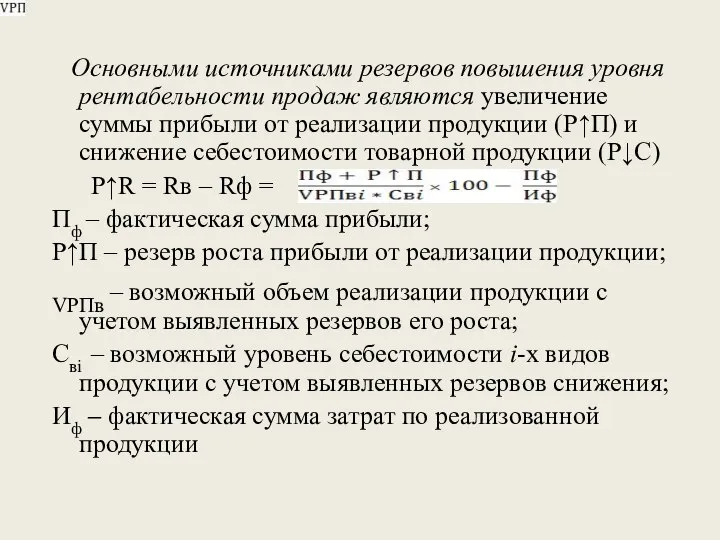

- 27. Основными источниками резервов повышения уровня рентабельности продаж являются увеличение суммы прибыли от реализации продукции (Р↑П) и

- 29. Скачать презентацию

Функции прибыли

1

Прибыль как мера эффективности производства

2

Стимулирующая функция

3

Перераспределительная функция прибыли

Функции прибыли

1

Прибыль как мера эффективности производства

2

Стимулирующая функция

3

Перераспределительная функция прибыли

Виды прибыли

Валовая прибыль

разность между выручкой от продажи товаров, продукции (работ, услуг)

Виды прибыли

Валовая прибыль

разность между выручкой от продажи товаров, продукции (работ, услуг)

Анализ прибыли включает следующие элементы

оценку изменений по каждому показателю за анализируемый

Анализ прибыли включает следующие элементы

оценку изменений по каждому показателю за анализируемый

Задачи анализа финансовых результатов

– анализ состава и динамики прибыли;

– анализ финансовых

Задачи анализа финансовых результатов

– анализ состава и динамики прибыли;

– анализ финансовых

Факторы влияющие на прибыль от продаж

объем реализации продукции (VPП);

структура (УДi);

себестоимость

Факторы влияющие на прибыль от продаж

объем реализации продукции (VPП);

структура (УДi);

себестоимость

Выручка от реализации всех видов продукции:

Vр= ∑ Рi х

Выручка от реализации всех видов продукции:

Vр= ∑ Рi х

Факторный анализ прибыли от продаж

1. Влияние изменения выручки от продаж

Факторный анализ прибыли от продаж

1. Влияние изменения выручки от продаж

3. Влияние изменения уровня управленческих расходов на прибыль от продаж

∆Пур

3. Влияние изменения уровня управленческих расходов на прибыль от продаж

∆Пур

Факторы, влияющие на изменение прибыли от реализации:

1. Изменение условно-натурального объема реализованной

Факторы, влияющие на изменение прибыли от реализации:

1. Изменение условно-натурального объема реализованной

Виды анализа прибыли

1. Базируется на делении себестоимости на переменные и

Виды анализа прибыли

1. Базируется на делении себестоимости на переменные и

2. Выполнение плана и динамику прибыли от реализации отдельных видов

2. Выполнение плана и динамику прибыли от реализации отдельных видов

3. Изменение среднего уровня цены изделия за счет его качества (∆Цкач)

3. Изменение среднего уровня цены изделия за счет его качества (∆Цкач)

Определение резервов роста прибыли

Для определения резервов роста прибыли за счет

Определение резервов роста прибыли

Для определения резервов роста прибыли за счет

Анализ рентабельности

Результативность и экономическая целесообразность функционирования предприятия оценивается с помощью

Анализ рентабельности

Результативность и экономическая целесообразность функционирования предприятия оценивается с помощью

Задача экономического анализа по рентабельности

— выявить влияние внешних факторов, определить сумму

Задача экономического анализа по рентабельности

— выявить влияние внешних факторов, определить сумму

1

учетная

2

оценочная

3

стимулирующая

Основными функциями рентабельности являются:

1

учетная

2

оценочная

3

стимулирующая

Основными функциями рентабельности являются:

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость

3) показатели, характеризующие доходность капитала и его частей:

формируется аналогично

3) показатели, характеризующие доходность капитала и его частей:

формируется аналогично

Показатели, характеризующие рентабельность

Рентабельность продаж =

Пр пр. / В, %.

Общая рентабельность

Показатели, характеризующие рентабельность

Рентабельность продаж =

Пр пр. / В, %.

Общая рентабельность

Рентабельность активов =

Пр ч / ВБ, %

Фондорентабельность =

Пр ч / ВА,

Рентабельность активов =

Пр ч / ВБ, %

Фондорентабельность =

Пр ч / ВА,

Основные факторы, влияющие на уровень рентабельности

изменения структуры продаж

изменения уровня себестоимости реализованной

Основные факторы, влияющие на уровень рентабельности

изменения структуры продаж

изменения уровня себестоимости реализованной

Для анализа рентабельности продаж (R) используют следующую факторную модель:

R= П/ В

R= П/ В

При этом влияние фактора изменения цены на продукцию определяется по

При этом влияние фактора изменения цены на продукцию определяется по

Грамотно проведенный анализ финансовых результатов и рентабельности предприятия позволит

повысить

Грамотно проведенный анализ финансовых результатов и рентабельности предприятия позволит

повысить

Основными источниками резервов повышения уровня рентабельности продаж являются увеличение суммы

Основными источниками резервов повышения уровня рентабельности продаж являются увеличение суммы

Художественная обработка кожи

Художественная обработка кожи Флаги Тюмени и Тюменской области

Флаги Тюмени и Тюменской области Классный час : «Наша сила- в единстве» Подготовила учитель начальных классов МБОУ СОШ № 25 ст. Ладожской М.А.Ярушина

Классный час : «Наша сила- в единстве» Подготовила учитель начальных классов МБОУ СОШ № 25 ст. Ладожской М.А.Ярушина Презентация Классификация и кодирование товаров Лекция

Презентация Классификация и кодирование товаров Лекция Государственная служба в РФ

Государственная служба в РФ Лекарственное растительное сырье, содержащее эфирные масла

Лекарственное растительное сырье, содержащее эфирные масла Сталинград - презентация для начальной школы_

Сталинград - презентация для начальной школы_ Презентация на тему "Досвід роботи" - скачать презентации по Педагогике

Презентация на тему "Досвід роботи" - скачать презентации по Педагогике Непрерывная холодильная цепь

Непрерывная холодильная цепь Таможенный устав 1755 года Ростовцев А.Н. Т-102

Таможенный устав 1755 года Ростовцев А.Н. Т-102 Презентация на тему "Губский Л. В. - Современные методы нейровизуализации в диагностике ОНМК" - скачать презентации по Медицин

Презентация на тему "Губский Л. В. - Современные методы нейровизуализации в диагностике ОНМК" - скачать презентации по Медицин Проектная работа на тему Хоккей

Проектная работа на тему Хоккей  Міцність при змінних навантаженнях. (Лекція 3)

Міцність при змінних навантаженнях. (Лекція 3) Преодоление гравитации с помощью устройства ******

Преодоление гравитации с помощью устройства ****** Ключевые показатели работы КЦ

Ключевые показатели работы КЦ первая русская революция

первая русская революция Қазақстанның геосаяси жағдайын талдау

Қазақстанның геосаяси жағдайын талдау Гирдромеханические передачи

Гирдромеханические передачи Виды опросов

Виды опросов  История баскетбола

История баскетбола Семейное право

Семейное право Монополия в рыночной экономике

Монополия в рыночной экономике Философия Нового Времени XVI – XVIII вв.

Философия Нового Времени XVI – XVIII вв. 3 класс ─ маршрут-справочник

3 класс ─ маршрут-справочник Организм человека как единая саморазвивающаяся биологическая система (Лекция 4)

Организм человека как единая саморазвивающаяся биологическая система (Лекция 4) PR-кампании аналитический этап

PR-кампании аналитический этап Презентация Федеральный закон "О международных договорах Российской Федерации" от 15.07.1995 N 101-ФЗ

Презентация Федеральный закон "О международных договорах Российской Федерации" от 15.07.1995 N 101-ФЗ  Lingua araba 1 (Lingua e fonologia). Wael Farouq

Lingua araba 1 (Lingua e fonologia). Wael Farouq