-

Пени как санкция в таможенном деле Выполнила: студентка 4-го курса ФТД группы Т-083 Восколович Юля

Содержание

- 2. 1. Начисление пеней Нарушение сроков уплаты таможенных пошлин, налогов УПЛАТА ПЕНЕЙ Гл. 14 ТК ТС +

- 3. Сумма пеней в % от суммы неуплаченных таможенных пошлин, налогов недоимки Т.е. исчисление пеней производится по

- 4. Пени не начисляются:

- 5. неуплата пеней в установленные сроки производит их принудительное взыскание за счет денежных средств на счетах в

- 6. 2. Взыскание там. плат. за счет денежных средств, находящихся на счетах плательщика неисполнение требования не позднее

- 7. 3. Решение о взыскании выносится выносится начальником таможенного органа либо заместителем начальника таможенного органа должно содержать:

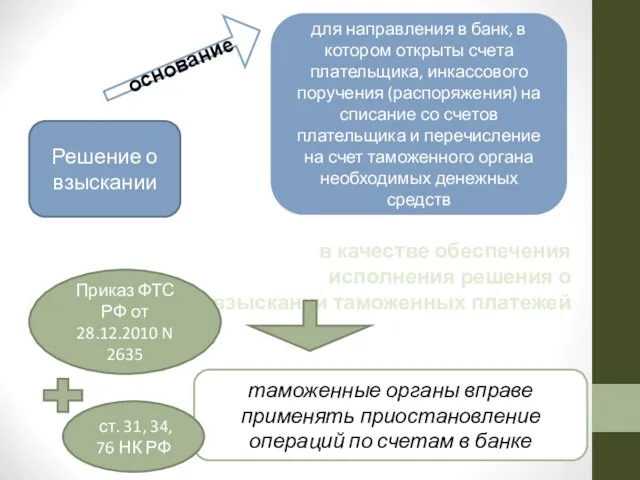

- 8. Решение о взыскании основание для направления в банк, в котором открыты счета плательщика, инкассового поручения (распоряжения)

- 10. Скачать презентацию

1. Начисление пеней

Нарушение сроков уплаты таможенных пошлин, налогов

УПЛАТА ПЕНЕЙ

Гл. 14 ТК

1. Начисление пеней

Нарушение сроков уплаты таможенных пошлин, налогов

УПЛАТА ПЕНЕЙ

Гл. 14 ТК

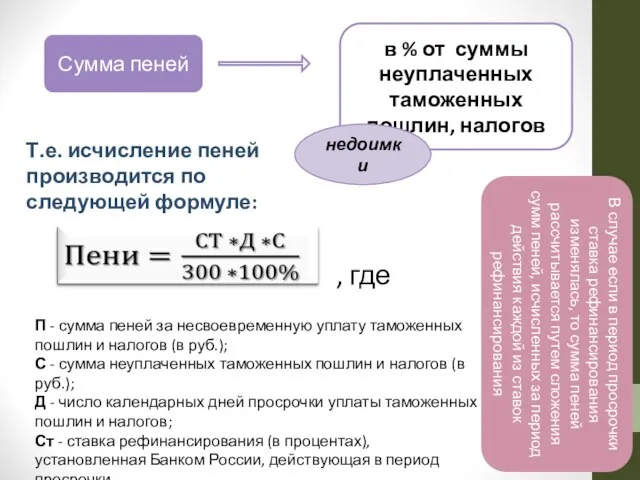

Сумма пеней

в % от суммы неуплаченных таможенных пошлин, налогов

недоимки

Т.е. исчисление пеней

Сумма пеней

в % от суммы неуплаченных таможенных пошлин, налогов

недоимки

Т.е. исчисление пеней

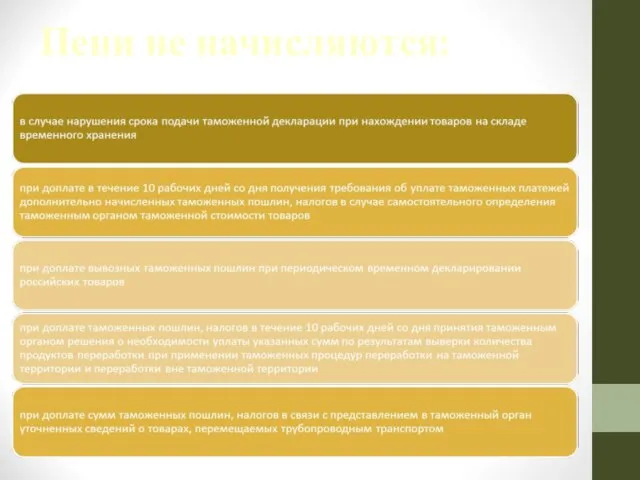

Пени не начисляются:

Пени не начисляются:

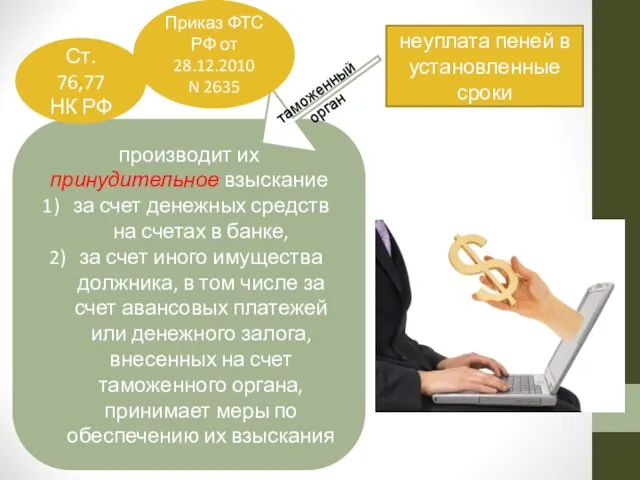

неуплата пеней в установленные сроки

производит их принудительное взыскание

за счет денежных

неуплата пеней в установленные сроки

производит их принудительное взыскание

за счет денежных

2. Взыскание там. плат. за счет денежных средств, находящихся на счетах

2. Взыскание там. плат. за счет денежных средств, находящихся на счетах

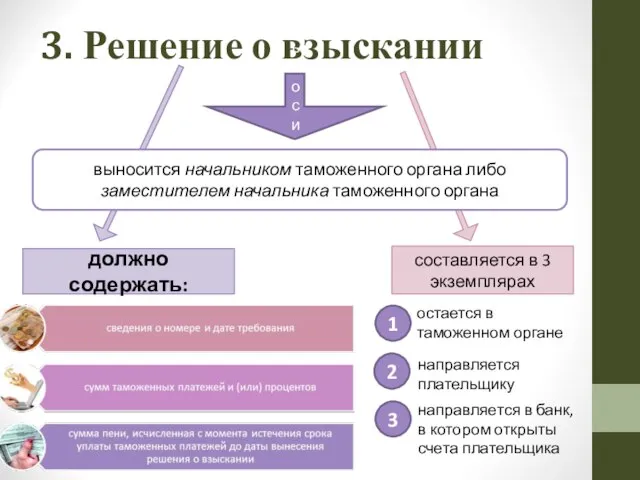

3. Решение о взыскании

выносится

выносится начальником таможенного органа либо заместителем начальника таможенного

3. Решение о взыскании

выносится

выносится начальником таможенного органа либо заместителем начальника таможенного

Решение о взыскании

основание

для направления в банк, в котором открыты счета плательщика,

Решение о взыскании

основание

для направления в банк, в котором открыты счета плательщика,

Енотик-невротик

Енотик-невротик Политика, как социальное явление. (Тема 2)

Политика, как социальное явление. (Тема 2) Оптимальный выбор форм и методов для эффективной реализации воспитательного аспекта учебного занятия Моральные качества личнос

Оптимальный выбор форм и методов для эффективной реализации воспитательного аспекта учебного занятия Моральные качества личнос Культура XIX століття

Культура XIX століття Презентация на тему "Психология девиантного поведения Девиации в психиатрии" - скачать презентации по Медицине

Презентация на тему "Психология девиантного поведения Девиации в психиатрии" - скачать презентации по Медицине Журавков Юрий Михайлович

Журавков Юрий Михайлович Массовая культура

Массовая культура Презентация Подготовила ученица 9 «А» класса Гудь Оксана.

Презентация Подготовила ученица 9 «А» класса Гудь Оксана. «Эвита». Костюмы от Джона Гальяно

«Эвита». Костюмы от Джона Гальяно decision-making under risk прийняття рішень в умовах ризику

decision-making under risk прийняття рішень в умовах ризику Пушкинские музеи

Пушкинские музеи Народные промыслы и кустарные ремесла Белгородского края

Народные промыслы и кустарные ремесла Белгородского края Хочеш отруїтися продуктами чи мати кишкову інфекцію? Запам’ятовуй!

Хочеш отруїтися продуктами чи мати кишкову інфекцію? Запам’ятовуй! Образ красоты человека

Образ красоты человека Turi̇sti̇k satinalma davranişi ve temelleri̇

Turi̇sti̇k satinalma davranişi ve temelleri̇ Стан української мови в сучасній Україні

Стан української мови в сучасній Україні Презентация Роль таможенно-тарифного регулирования в формировании государственного бюджета страны

Презентация Роль таможенно-тарифного регулирования в формировании государственного бюджета страны  Экономика защиты информации

Экономика защиты информации  Пронести дар через годы непогасшим. Ко дню рождения А. И. Солженицына

Пронести дар через годы непогасшим. Ко дню рождения А. И. Солженицына Презентация "Александр Николаевич Островский (1823 – 1886) - драматург, театральный деятель" - скачать презентации по МХК

Презентация "Александр Николаевич Островский (1823 – 1886) - драматург, театральный деятель" - скачать презентации по МХК Презентация на тему Многоообразие и происхождение культурных растений

Презентация на тему Многоообразие и происхождение культурных растений  Русская музыкальная культура на рубеже XIX – XX

Русская музыкальная культура на рубеже XIX – XX Коленчатые валы

Коленчатые валы Электромеханический индукционный генератор переменного тока

Электромеханический индукционный генератор переменного тока Конституция РФ. История и современность

Конституция РФ. История и современность ЧЕЛОВЕК. ЛИЧНОСТЬ. ГРАЖДАНИН. Урок общения в 8 «А» классе. Разработала и провела классный руководитель 8 «А» класса Косачёва Татья

ЧЕЛОВЕК. ЛИЧНОСТЬ. ГРАЖДАНИН. Урок общения в 8 «А» классе. Разработала и провела классный руководитель 8 «А» класса Косачёва Татья Nokia

Nokia Биография Ломоносова

Биография Ломоносова