- Платежи во внебюджетные фонды

Содержание

- 2. Учебные вопросы Порядок законодательного регулирования уплаты страховых взносов 2. Отчетность по обязательным страховым взносам 3. Объект

- 3. 1. Порядок законодательного регулирования уплаты страховых взносов С 1 января 2010 г. в налоговом законодательстве произошли

- 4. Страховые взносы в отличие от налогов отвечают признакам возмездное™ и возвратности. Так, страховые взносы ПФР персонифицируются

- 5. 2. Отчетность по обязательным страховым взносам ФСС России. Отчетными периодами являются: I квартал. Полугодие. Девять месяцев.

- 6. Расчет по форме-4 ФСС России представляется страхователями ежеквартально не позднее 15-го числа месяца, следующего за истекшим

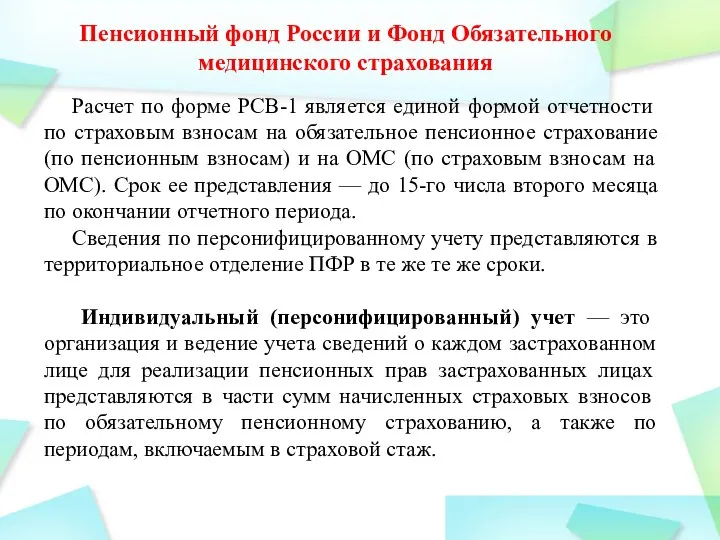

- 7. Пенсионный фонд России и Фонд Обязательного медицинского страхования Расчет по форме РСВ-1 является единой формой отчетности

- 8. Размер штрафа за несвоевременное представление расчета по страховым взносам в ПФР не зависит от периода просрочки

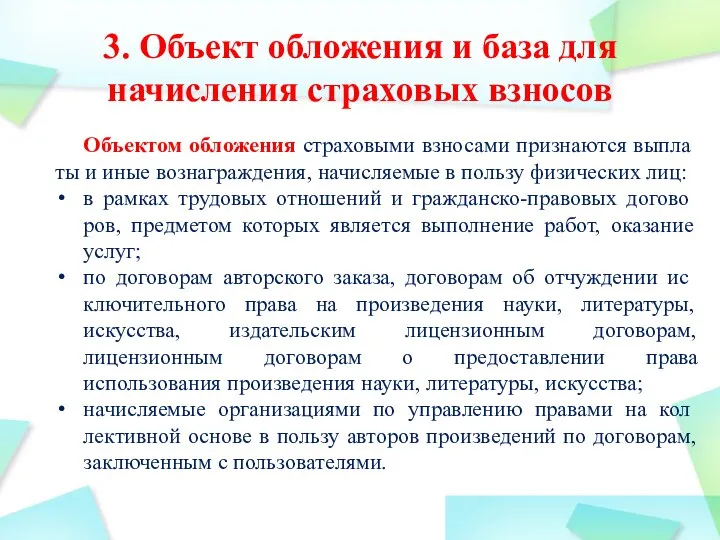

- 9. Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц: в рамках

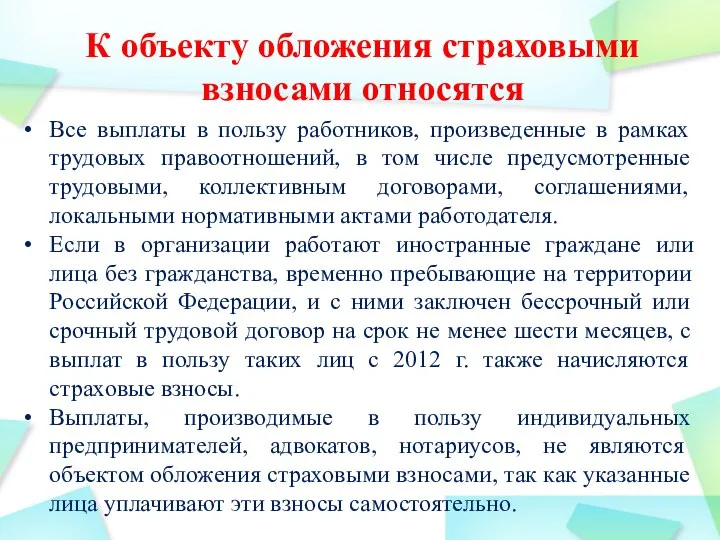

- 10. К объекту обложения страховыми взносами относятся Все выплаты в пользу работников, произведенные в рамках трудовых правоотношений,

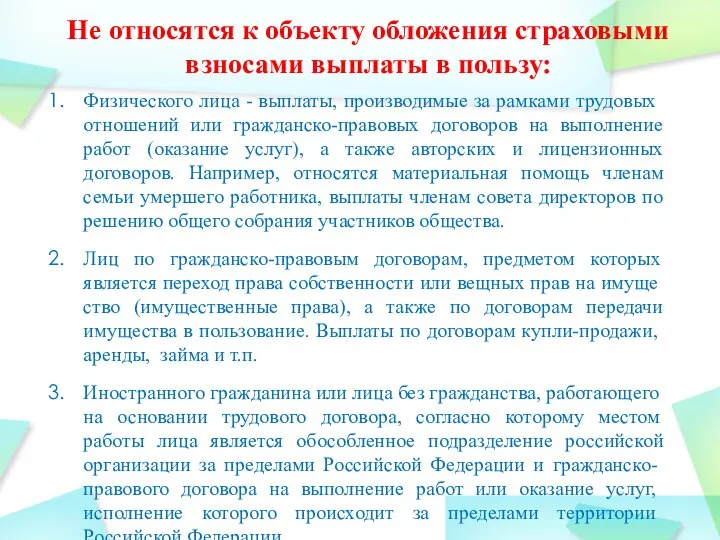

- 11. Не относятся к объекту обложения страховыми взносами выплаты в пользу: Физического лица - выплаты, производимые за

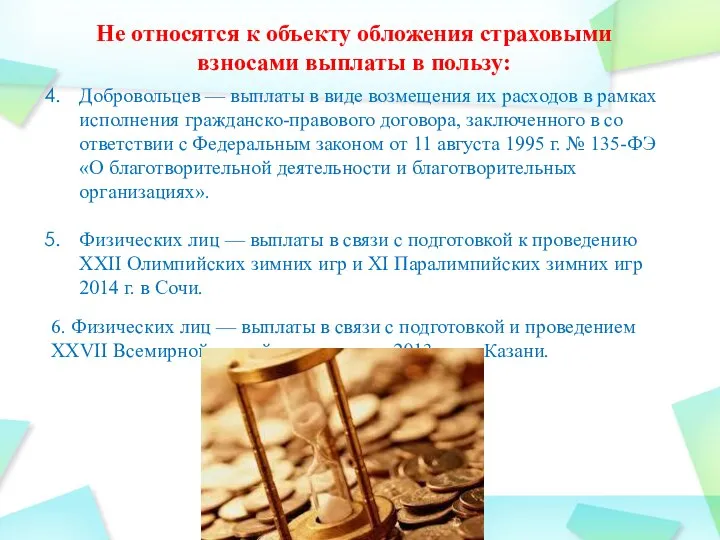

- 12. Не относятся к объекту обложения страховыми взносами выплаты в пользу: Добровольцев — выплаты в виде возмещения

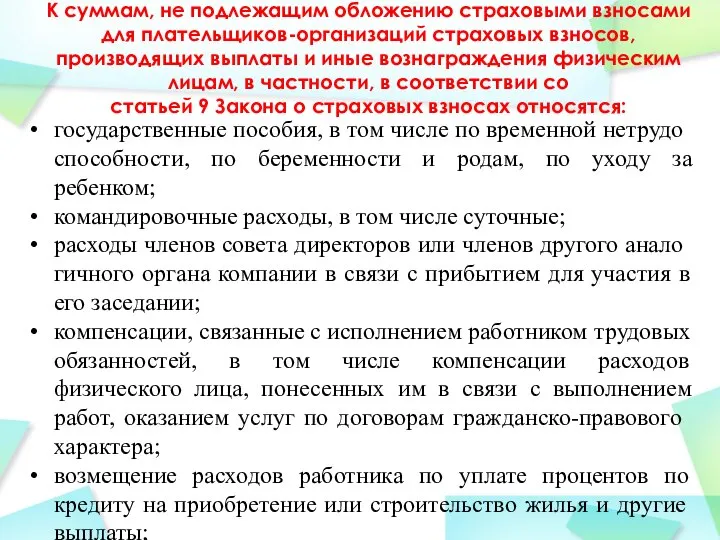

- 13. К суммам, не подлежащим обложению страховыми взносами для плательщиков-организаций страховых взносов, производящих выплаты и иные вознаграждения

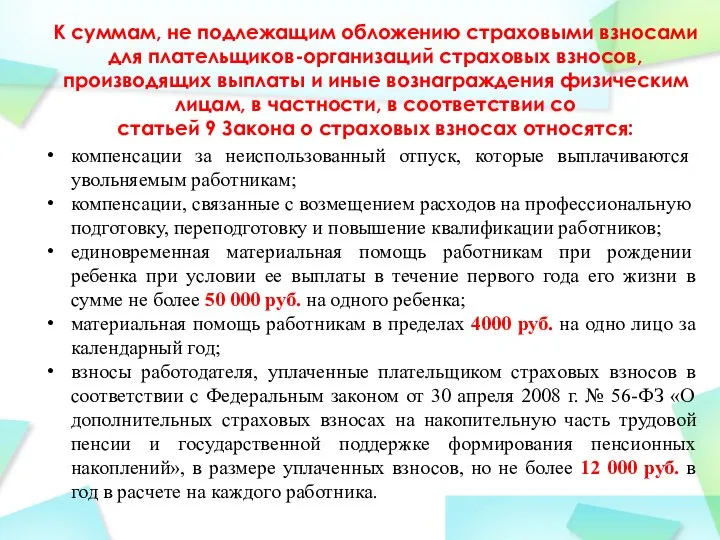

- 14. К суммам, не подлежащим обложению страховыми взносами для плательщиков-организаций страховых взносов, производящих выплаты и иные вознаграждения

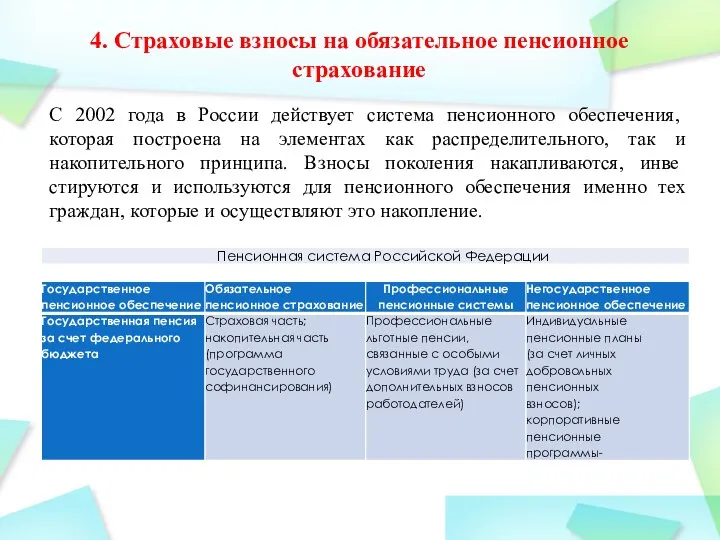

- 15. 4. Страховые взносы на обязательное пенсионное страхование С 2002 года в России действует система пенсионного обеспечения,

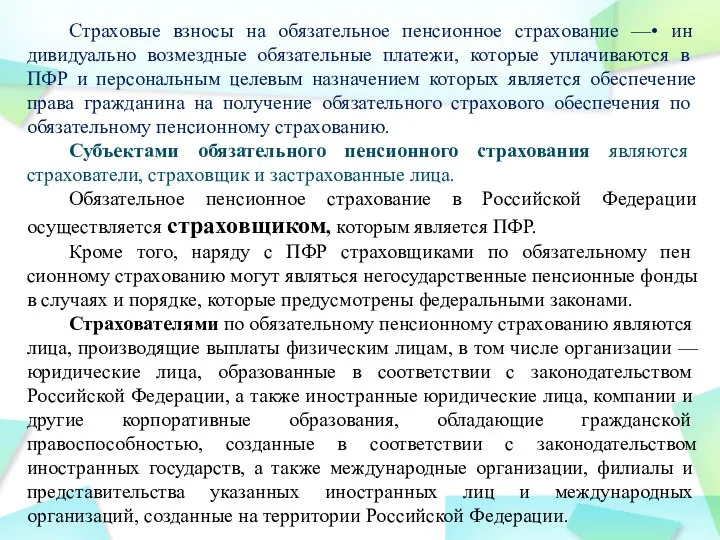

- 16. Страховые взносы на обязательное пенсионное страхование —• индивидуально возмездные обязательные платежи, которые уплачиваются в ПФР и

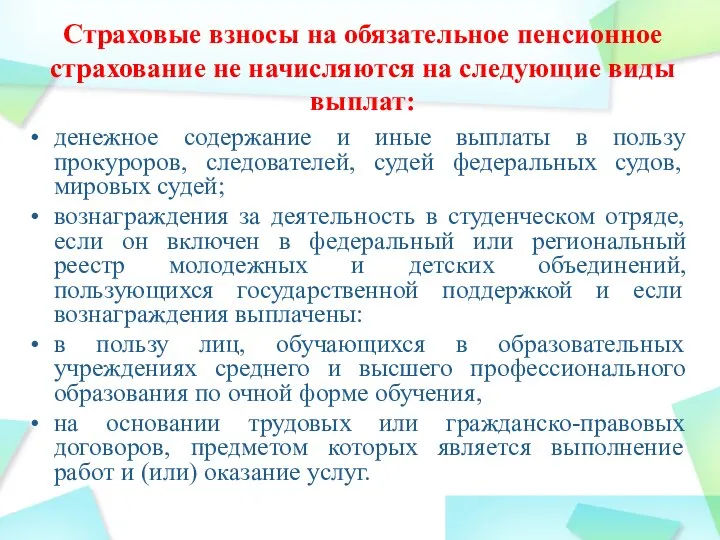

- 17. Страховые взносы на обязательное пенсионное страхование не начисляются на следующие виды выплат: денежное содержание и иные

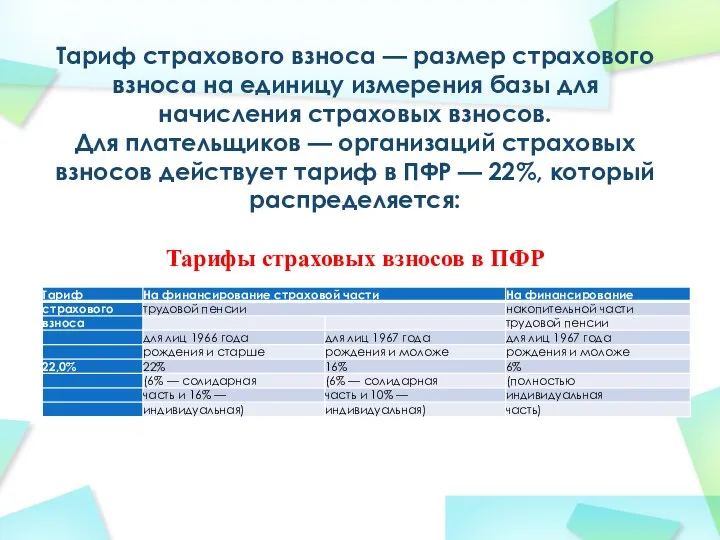

- 18. Тариф страхового взноса — размер страхового взноса на единицу измерения базы для начисления страховых взносов. Для

- 19. 5. Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством Страховые

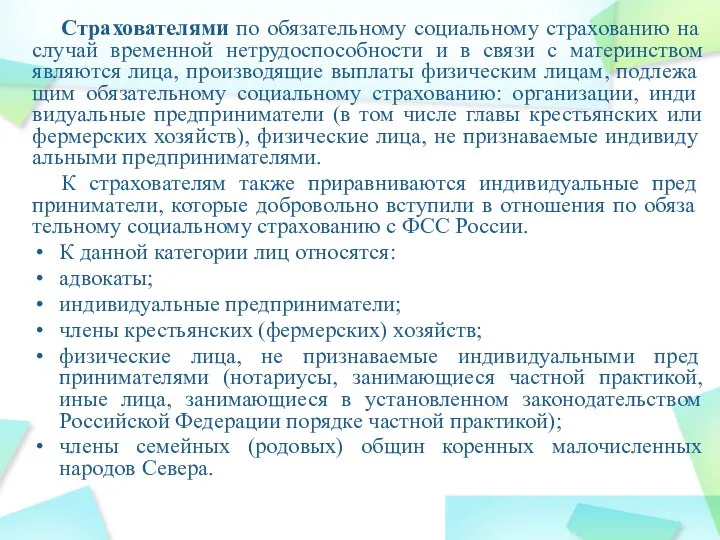

- 20. Страхователями по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством являются лица,

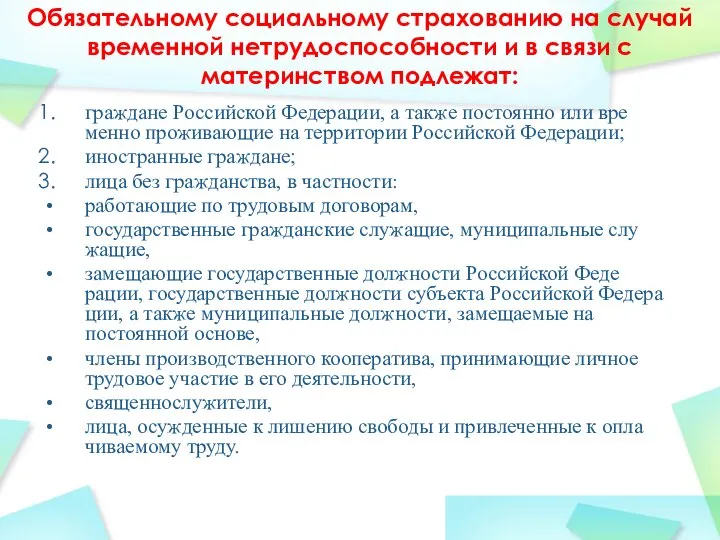

- 21. Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат: граждане Российской Федерации,

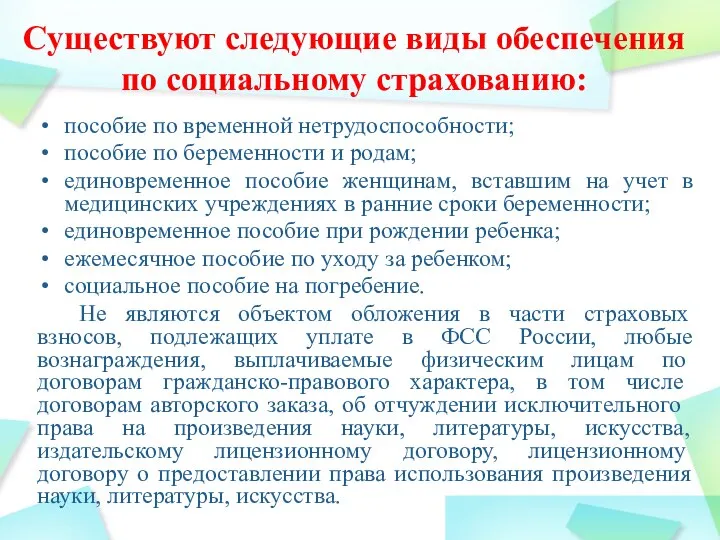

- 22. Существуют следующие виды обеспечения по социальному страхованию: пособие по временной нетрудоспособности; пособие по беременности и родам;

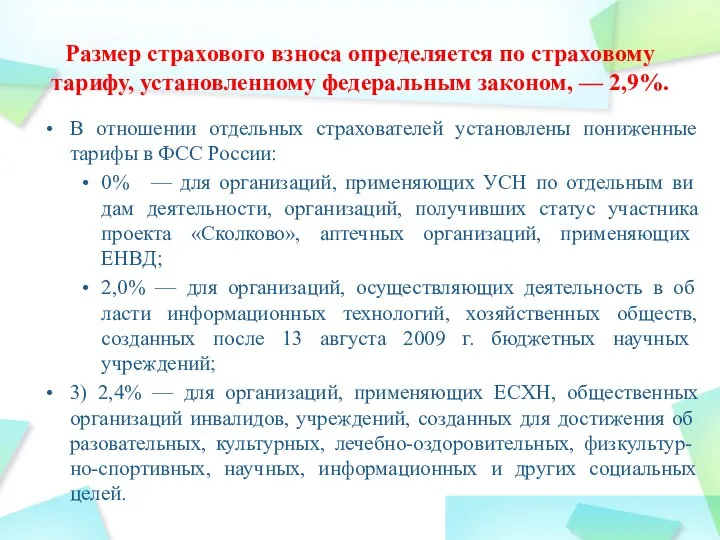

- 23. Размер страхового взноса определяется по страховому тарифу, установленному федеральным законом, — 2,9%. В отношении отдельных страхователей

- 24. 6. Страховые взносы на обязательное медицинское страхование Медицинское страхование — форма социальной защиты интересов населения в

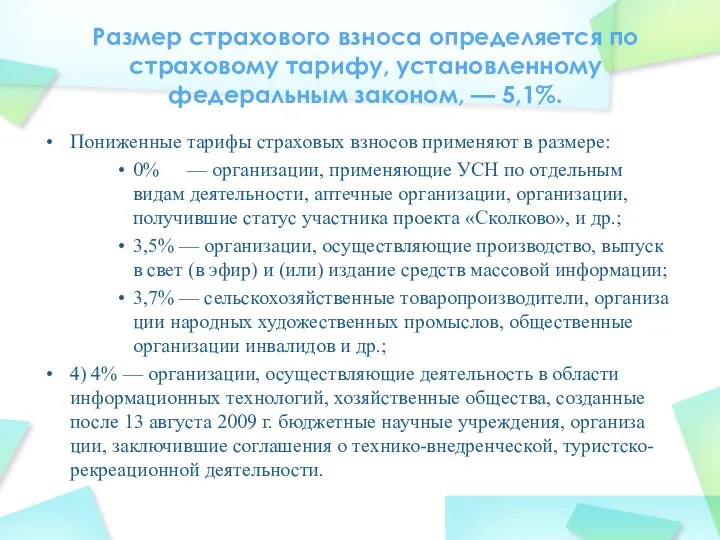

- 25. Размер страхового взноса определяется по страховому тарифу, установленному федеральным законом, — 5,1%. Пониженные тарифы страховых взносов

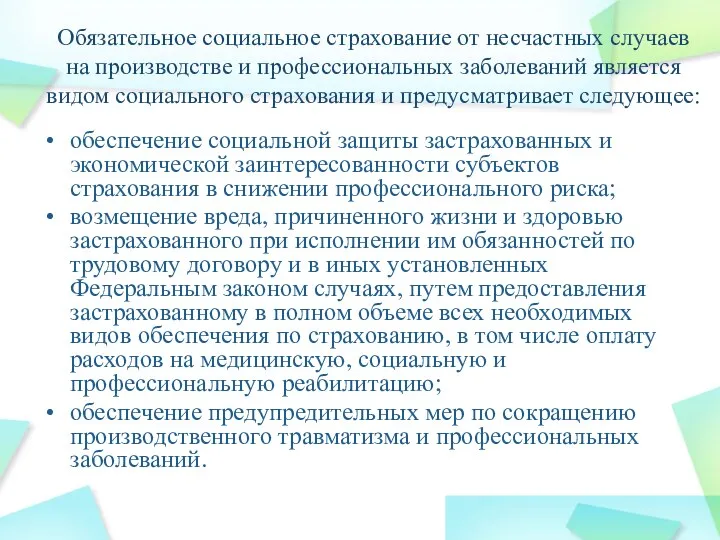

- 26. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является видом социального страхования и

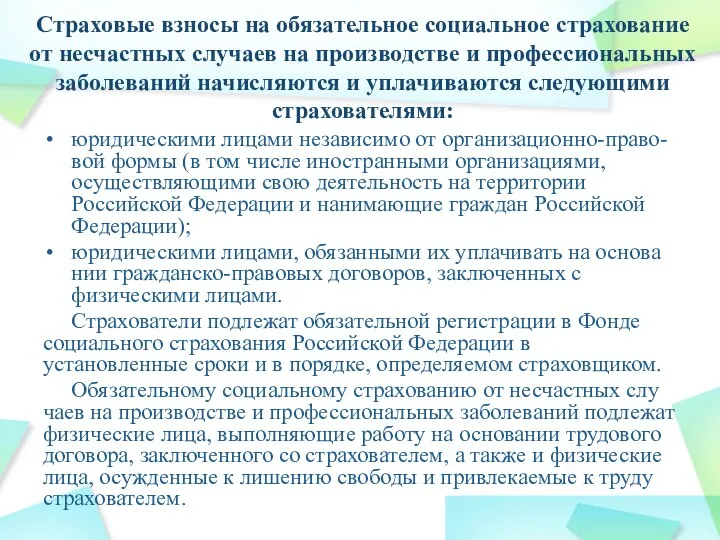

- 27. Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний начисляются и

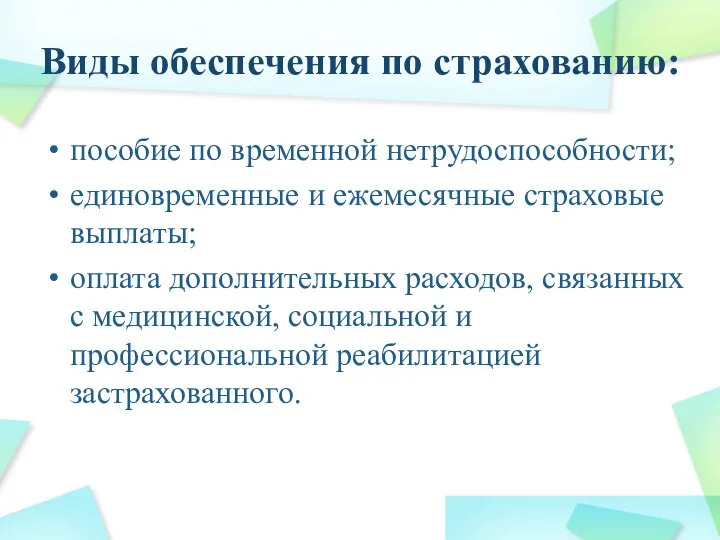

- 28. Виды обеспечения по страхованию: пособие по временной нетрудоспособности; единовременные и ежемесячные страховые выплаты; оплата дополнительных расходов,

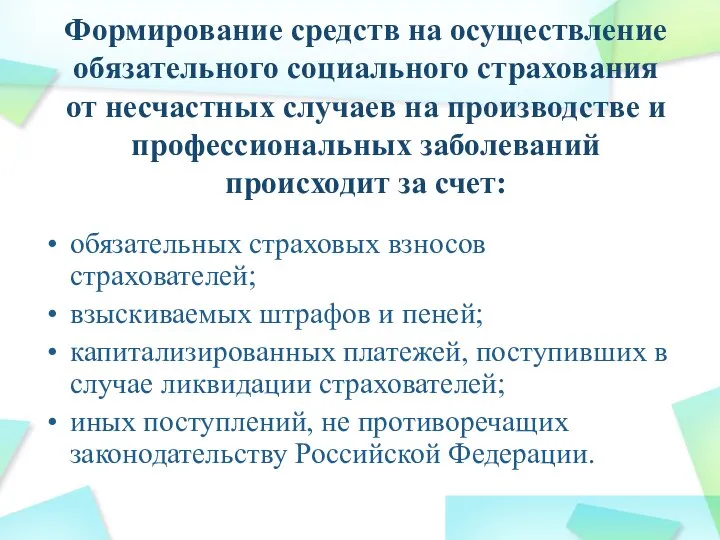

- 29. Формирование средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний происходит

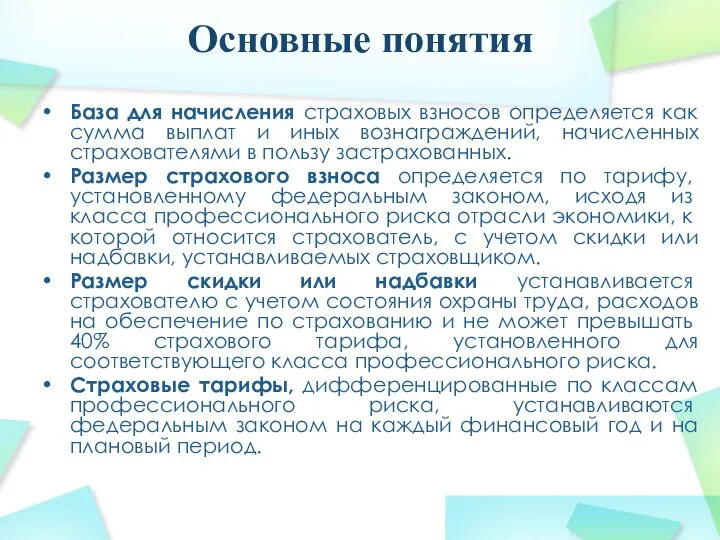

- 30. Основные понятия База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных страхователями

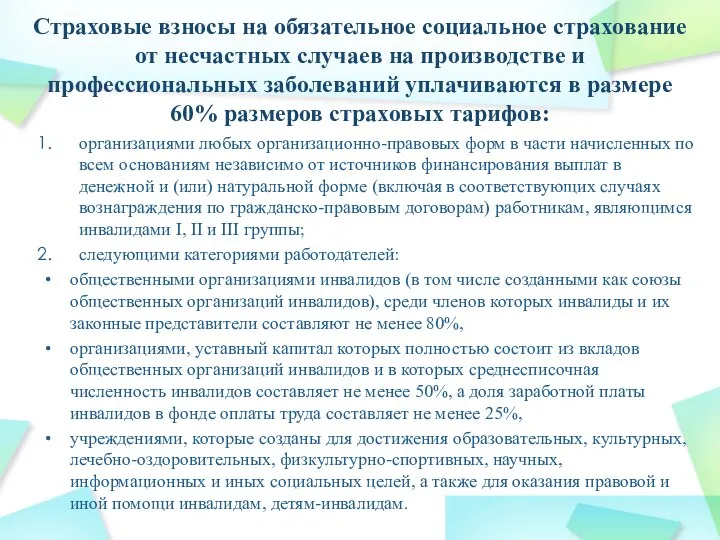

- 31. Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются в

- 33. Скачать презентацию

Учебные вопросы

Порядок законодательного регулирования уплаты страховых

взносов

2. Отчетность по обязательным

Учебные вопросы

Порядок законодательного регулирования уплаты страховых

взносов

2. Отчетность по обязательным

1. Порядок законодательного регулирования уплаты страховых взносов

С 1 января 2010 г.

1. Порядок законодательного регулирования уплаты страховых взносов

С 1 января 2010 г.

Страховые взносы в отличие от налогов отвечают признакам возмездное™ и возвратности.

Страховые взносы в отличие от налогов отвечают признакам возмездное™ и возвратности.

2. Отчетность по обязательным страховым взносам

ФСС России.

Отчетными периодами являются:

I квартал.

Полугодие.

Девять месяцев.

Календарный

2. Отчетность по обязательным страховым взносам

ФСС России.

Отчетными периодами являются:

I квартал.

Полугодие.

Девять месяцев.

Календарный

Расчет по форме-4 ФСС России представляется страхователями ежеквартально не позднее 15-го

Расчет по форме-4 ФСС России представляется страхователями ежеквартально не позднее 15-го

Пенсионный фонд России и Фонд Обязательного медицинского страхования

Расчет по форме РСВ-1

Пенсионный фонд России и Фонд Обязательного медицинского страхования

Расчет по форме РСВ-1

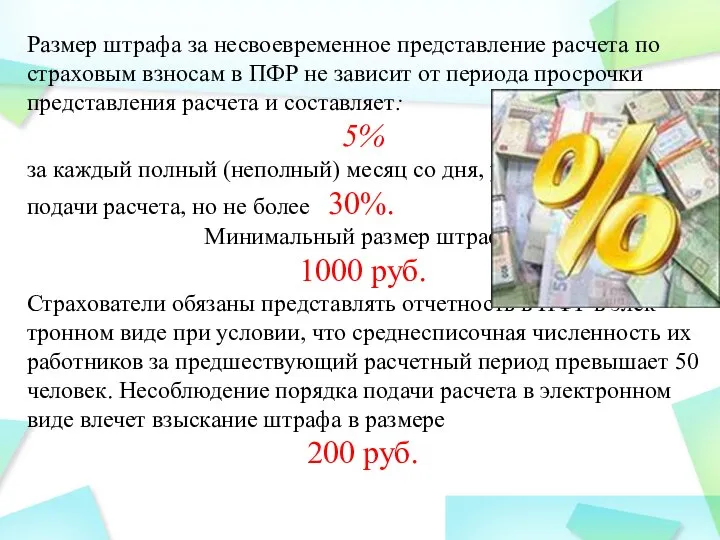

Размер штрафа за несвоевременное представление расчета по страховым взносам в ПФР

Размер штрафа за несвоевременное представление расчета по страховым взносам в ПФР

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые в

К объекту обложения страховыми взносами относятся

Все выплаты в пользу работников, произведенные

К объекту обложения страховыми взносами относятся

Все выплаты в пользу работников, произведенные

Не относятся к объекту обложения страховыми взносами выплаты в пользу:

Физического лица

Не относятся к объекту обложения страховыми взносами выплаты в пользу:

Физического лица

Не относятся к объекту обложения страховыми взносами выплаты в пользу:

Добровольцев —

Не относятся к объекту обложения страховыми взносами выплаты в пользу:

Добровольцев —

К суммам, не подлежащим обложению страховыми взносами для плательщиков-организаций страховых взносов,

К суммам, не подлежащим обложению страховыми взносами для плательщиков-организаций страховых взносов,

К суммам, не подлежащим обложению страховыми взносами для плательщиков-организаций страховых взносов,

К суммам, не подлежащим обложению страховыми взносами для плательщиков-организаций страховых взносов,

4. Страховые взносы на обязательное пенсионное страхование

С 2002 года в России

4. Страховые взносы на обязательное пенсионное страхование

С 2002 года в России

Страховые взносы на обязательное пенсионное страхование —• индивидуально возмездные обязательные платежи,

Страховые взносы на обязательное пенсионное страхование —• индивидуально возмездные обязательные платежи,

Страховые взносы на обязательное пенсионное страхование не начисляются на следующие виды

Страховые взносы на обязательное пенсионное страхование не начисляются на следующие виды

Тариф страхового взноса — размер страхового взноса на единицу измерения базы

Тариф страхового взноса — размер страхового взноса на единицу измерения базы

5. Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и

5. Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и

Страхователями по обязательному социальному страхованию на случай временной нетрудоспособности и в

Страхователями по обязательному социальному страхованию на случай временной нетрудоспособности и в

Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с

Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с

Существуют следующие виды обеспечения по социальному страхованию:

пособие по временной нетрудоспособности;

пособие по

Существуют следующие виды обеспечения по социальному страхованию:

пособие по временной нетрудоспособности;

пособие по

Размер страхового взноса определяется по страховому тарифу, установленному федеральным законом, —

Размер страхового взноса определяется по страховому тарифу, установленному федеральным законом, —

6. Страховые взносы на обязательное медицинское страхование

Медицинское страхование — форма социальной

6. Страховые взносы на обязательное медицинское страхование

Медицинское страхование — форма социальной

Размер страхового взноса определяется по страховому тарифу, установленному

федеральным законом, —

Размер страхового взноса определяется по страховому тарифу, установленному федеральным законом, —

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве

Виды обеспечения по страхованию:

пособие по временной нетрудоспособности;

единовременные и ежемесячные страховые выплаты;

оплата

Виды обеспечения по страхованию:

пособие по временной нетрудоспособности;

единовременные и ежемесячные страховые выплаты;

оплата

Формирование средств на осуществление обязательного социального страхования от несчастных случаев на

Формирование средств на осуществление обязательного социального страхования от несчастных случаев на

Основные понятия

База для начисления страховых взносов определяется как сумма выплат и

Основные понятия

База для начисления страховых взносов определяется как сумма выплат и

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве

Terroryzm po drugiej wojnie swiatowej

Terroryzm po drugiej wojnie swiatowej Запорожье. Бердянск вчера и сегодня. - презентация

Запорожье. Бердянск вчера и сегодня. - презентация Прерывания

Прерывания LG Group («Life is Good», элджи груп) – тұрмыстық электроника

LG Group («Life is Good», элджи груп) – тұрмыстық электроника Характеристика элементов Na и K

Характеристика элементов Na и K Разъединители. Классификация разъединителей

Разъединители. Классификация разъединителей Роль краеведения в воспитании патриотизма и гражданственности Учитель истории и обществознания Проскурякова Ф.А.

Роль краеведения в воспитании патриотизма и гражданственности Учитель истории и обществознания Проскурякова Ф.А.  Тип Плоские черви Plathelminthes

Тип Плоские черви Plathelminthes М. М. Пришвин. «Изобретатель» - презентация для начальной школы_

М. М. Пришвин. «Изобретатель» - презентация для начальной школы_ WritingFS4Fun

WritingFS4Fun Загальні правила підбору посуду та подачі чаю

Загальні правила підбору посуду та подачі чаю Noţiunea, obiectul şi sistemul dreptului ecologic

Noţiunea, obiectul şi sistemul dreptului ecologic Informatika2.ppt

Informatika2.ppt ТМД елдеріндегі саяси режим турлері

ТМД елдеріндегі саяси режим турлері Проектирование участка механического цеха для производства детали крышка НПРК 711154.013

Проектирование участка механического цеха для производства детали крышка НПРК 711154.013 Компоновка

Компоновка ДИДАКТИКА СОВРЕМЕННОГО УРОКА

ДИДАКТИКА СОВРЕМЕННОГО УРОКА Образец характеристики учащегося Характеристика учащегося ГБОУ СОШ № 512 ФИО, __________________________ уч-ся ___ класса, ______ года рождения, п

Образец характеристики учащегося Характеристика учащегося ГБОУ СОШ № 512 ФИО, __________________________ уч-ся ___ класса, ______ года рождения, п lection_3_IDO.ppt

lection_3_IDO.ppt Исследовательская работа по физической культуре. Плавание

Исследовательская работа по физической культуре. Плавание Цифровые компьютеры

Цифровые компьютеры Перевоплощения. (переселение душ, инкарнация, реинкарнация)

Перевоплощения. (переселение душ, инкарнация, реинкарнация) Домалау мойынтіректері

Домалау мойынтіректері Взаимоотношения между Россией и Великобританией

Взаимоотношения между Россией и Великобританией Тема: « Звук [Й] и его обозначение буквой Й. Повторение и закрепление пройденного материала»

Тема: « Звук [Й] и его обозначение буквой Й. Повторение и закрепление пройденного материала» Safety rules for operation of wells

Safety rules for operation of wells Первые русские православные патриархи

Первые русские православные патриархи Развитие скоростно-силовых качеств на уроках баскетбола

Развитие скоростно-силовых качеств на уроках баскетбола