- Поддержка законодательства и международных стандартов

Содержание

- 2. Законодательство Законодательство Российской Федерации о бухгалтерском учете состоит из настоящего «Федерального закона о бухгалтерском учете», устанавливающего

- 3. Законодательство При ведении бухгалтерского учета с помощью ИСУП используются единые справочники и классификаторы, обеспечивается однократный ввод

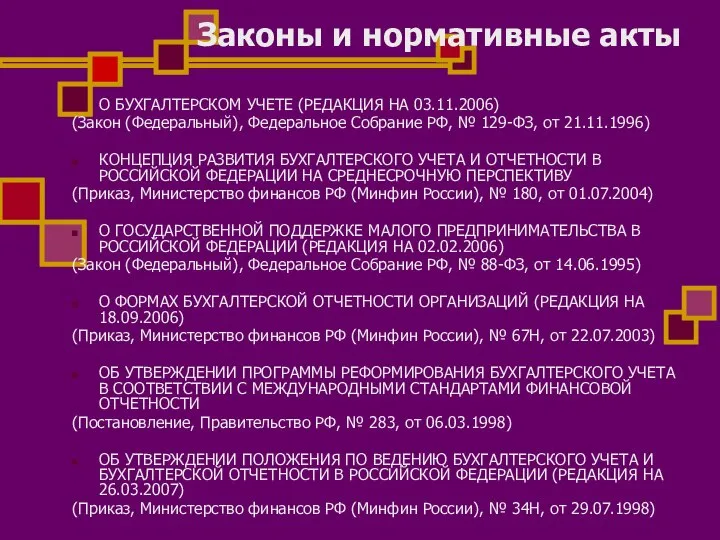

- 4. Законы и нормативные акты О БУХГАЛТЕРСКОМ УЧЕТЕ (РЕДАКЦИЯ НА 03.11.2006) (Закон (Федеральный), Федеральное Собрание РФ, №

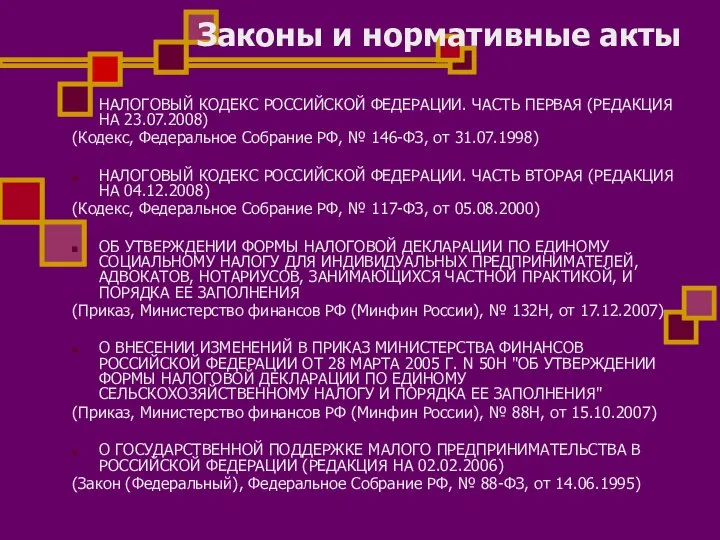

- 5. Законы и нормативные акты НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ. ЧАСТЬ ПЕРВАЯ (РЕДАКЦИЯ НА 23.07.2008) (Кодекс, Федеральное Собрание

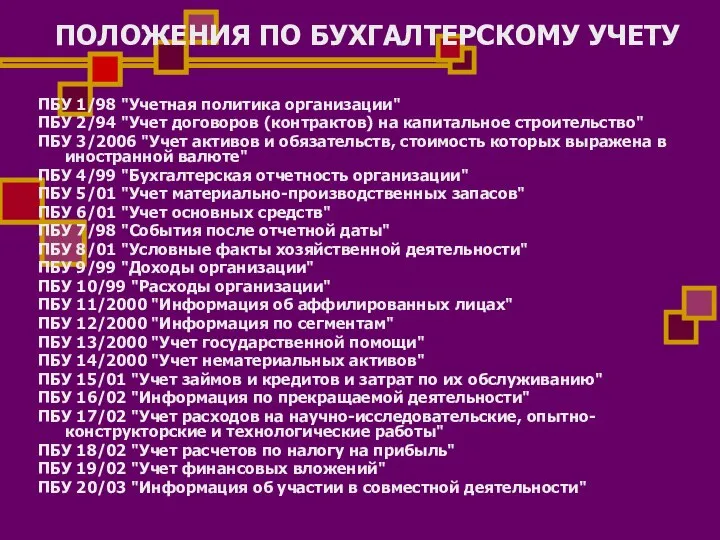

- 6. ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ПБУ 1/98 "Учетная политика организации" ПБУ 2/94 "Учет договоров (контрактов) на капитальное

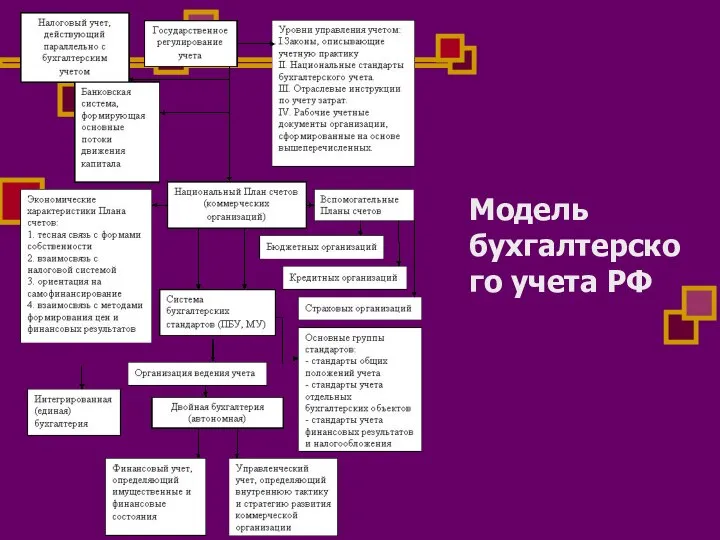

- 7. Модель бухгалтерского учета РФ

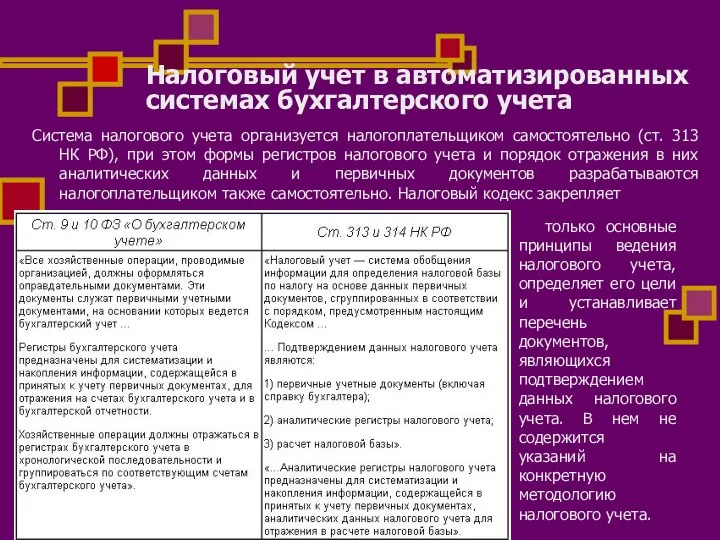

- 8. Налоговый учет в автоматизированных системах бухгалтерского учета Система налогового учета организуется налогоплательщиком самостоятельно (ст. 313 НК

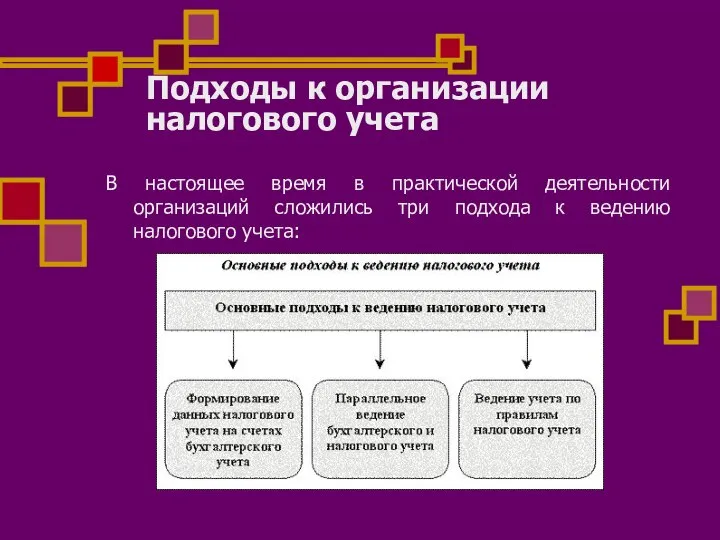

- 9. Подходы к организации налогового учета В настоящее время в практической деятельности организаций сложились три подхода к

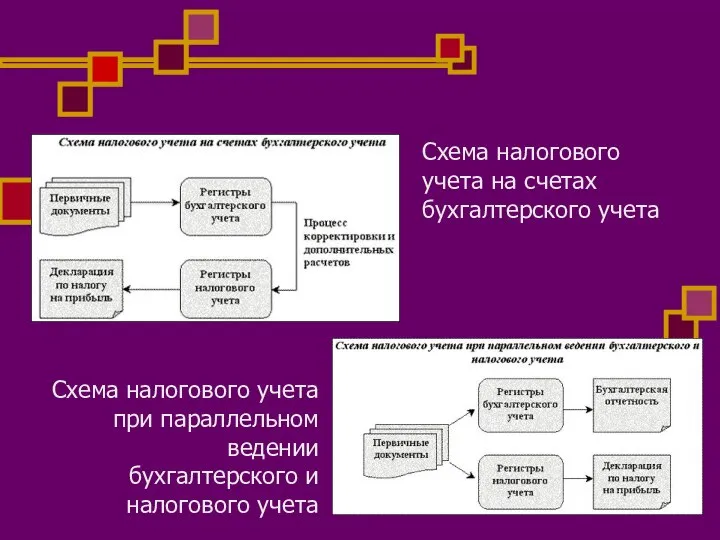

- 10. Схема налогового учета на счетах бухгалтерского учета Схема налогового учета при параллельном ведении бухгалтерского и налогового

- 11. Подход, реализованный в программном продукте 1:С Предприятие

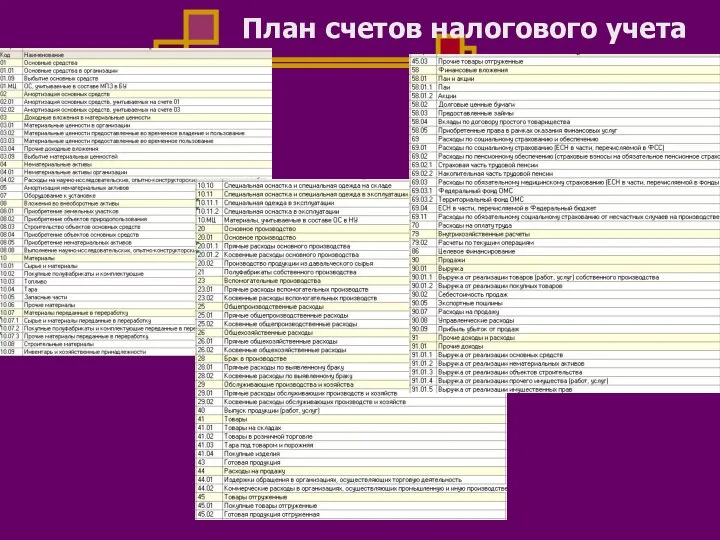

- 12. План счетов налогового учета

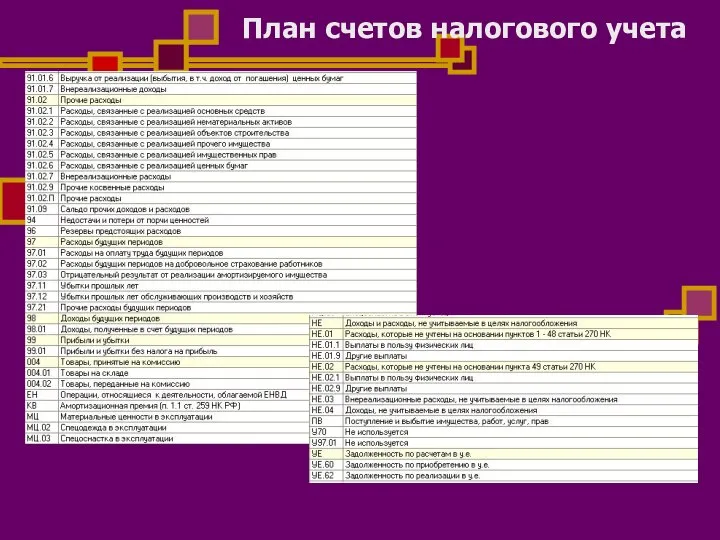

- 13. План счетов налогового учета

- 14. Установка соответствия счетов налогового и бухгалтерского учета

- 15. Поддержка законодательства и международных стандартов , правовое обеспечение и налоговый учет в системе 1С

- 16. Налоговый учет В конфигурации реализованы все требования, предъявляемые действующим налоговым законодательством. В подсистеме расчета заработной платы

- 17. Учет НДС В конфигурации учтены все требования бухгалтерского и налогового законодательства, касающиеся налога на добавленную стоимость

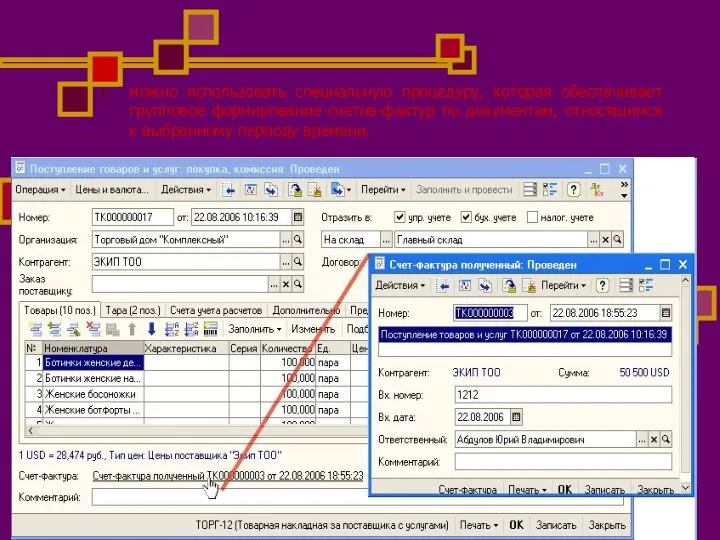

- 18. можно использовать специальную процедуру, которая обеспечивает групповое формирование счетов-фактур по документам, относящимся к выбранному периоду времени.

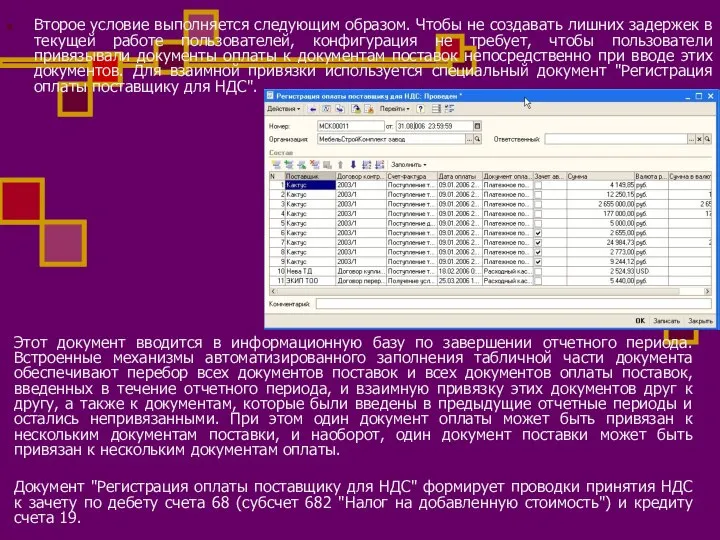

- 19. Второе условие выполняется следующим образом. Чтобы не создавать лишних задержек в текущей работе пользователей, конфигурация не

- 20. Учет НДС при продажах Счет-фактуру можно сформировать автоматически непосредственно из экранной формы документа отгрузки.

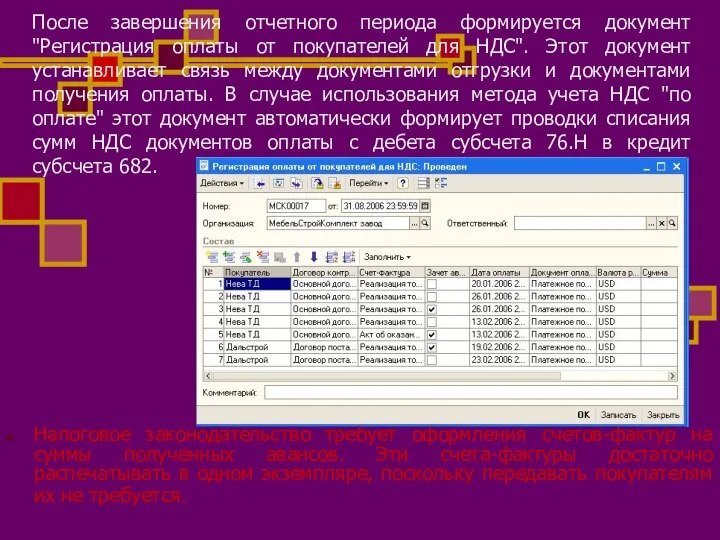

- 21. После завершения отчетного периода формируется документ "Регистрация оплаты от покупателей для НДС". Этот документ устанавливает связь

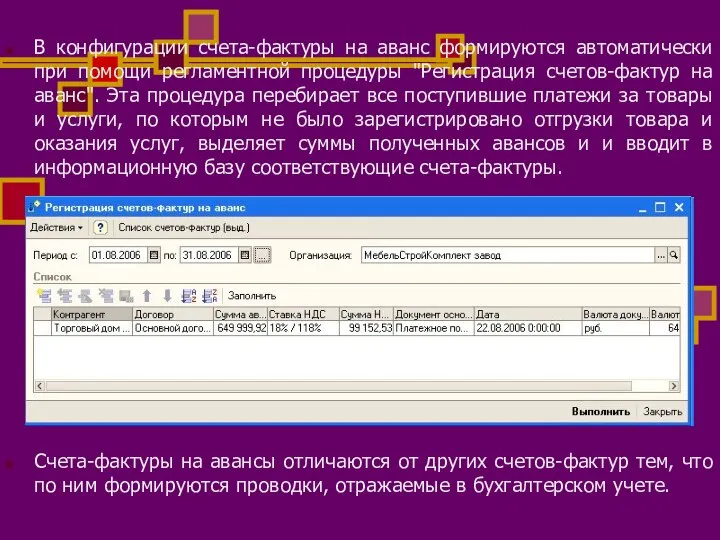

- 22. В конфигурации счета-фактуры на аванс формируются автоматически при помощи регламентной процедуры "Регистрация счетов-фактур на аванс". Эта

- 23. Отчетные формы Конфигурация обеспечивает автоматическое формирование и вывод на печать специализированных форм налоговой отчетности — книги

- 24. Сложные случаи учета НДС Конфигурация рассчитана на самые сложные ситуации учета НДС, случающиеся в практической деятельности

- 25. Учет по налогу на прибыль Хозяйственные операции отражаются параллельно в бухгалтерском и налоговом учете. Но конфигурация

- 26. Счета налогового учета и другие реквизиты подставляются в налоговые проводки при их автоматическом формировании аналогично тому,

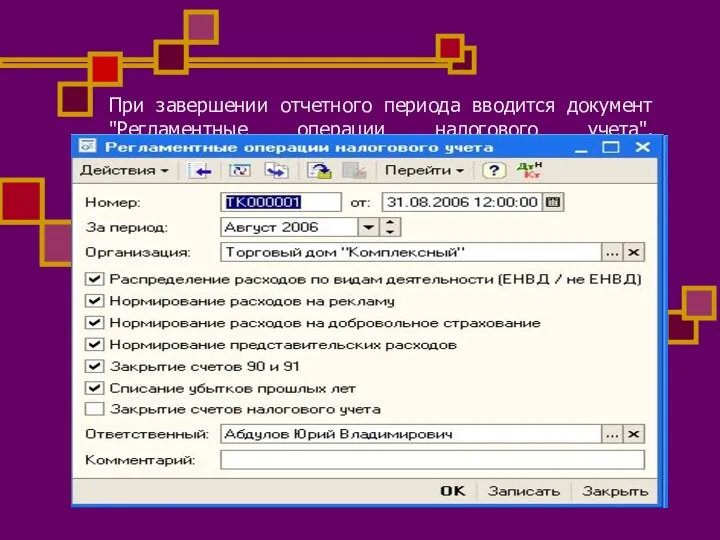

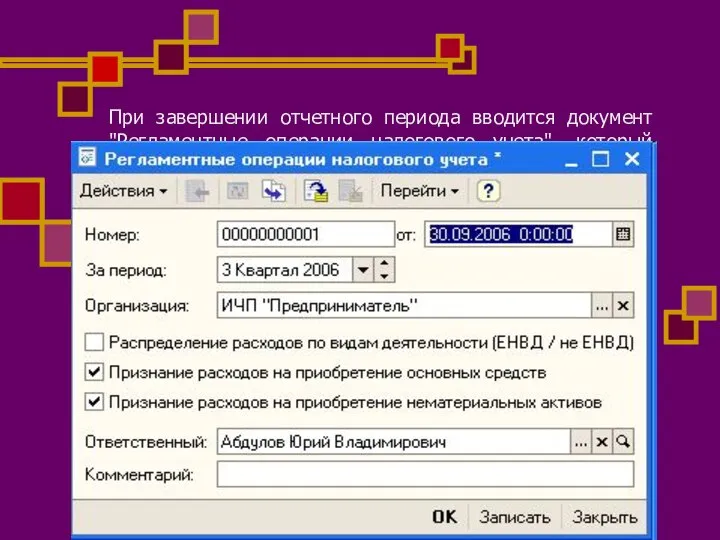

- 27. При завершении отчетного периода вводится документ "Регламентные операции налогового учета", записывающий в информационную базу набор итоговых

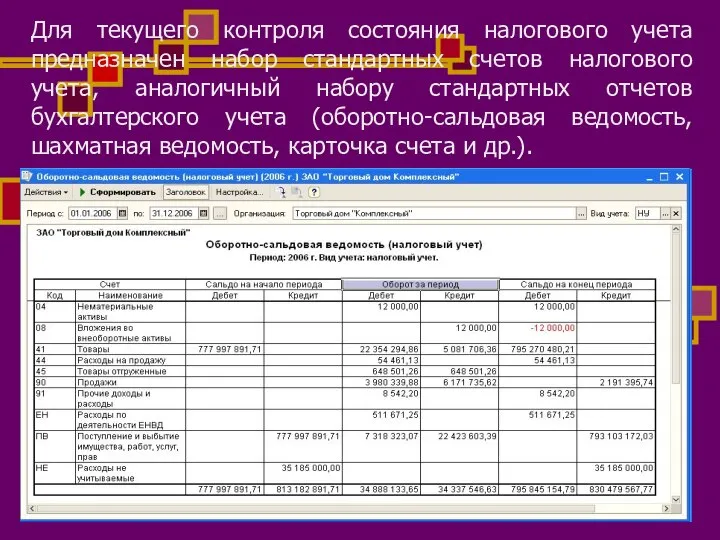

- 28. Для текущего контроля состояния налогового учета предназначен набор стандартных счетов налогового учета, аналогичный набору стандартных отчетов

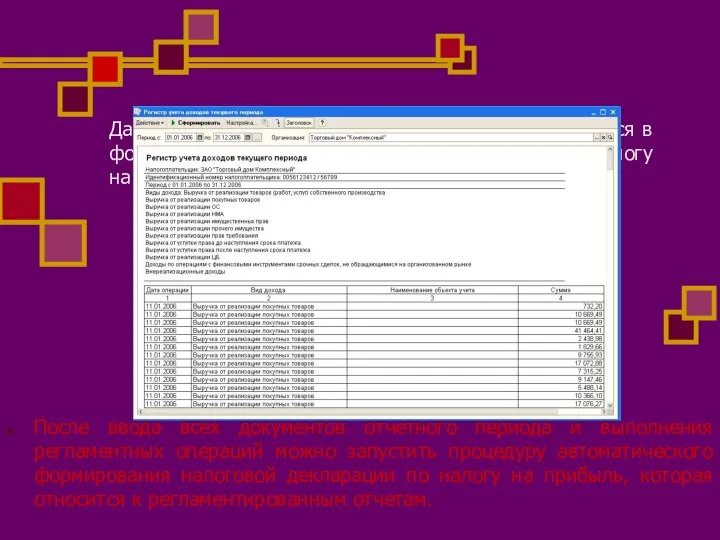

- 29. Данные налогового учета автоматически отображаются в формах промежуточной налоговой отчетности по налогу на прибыль — налоговых

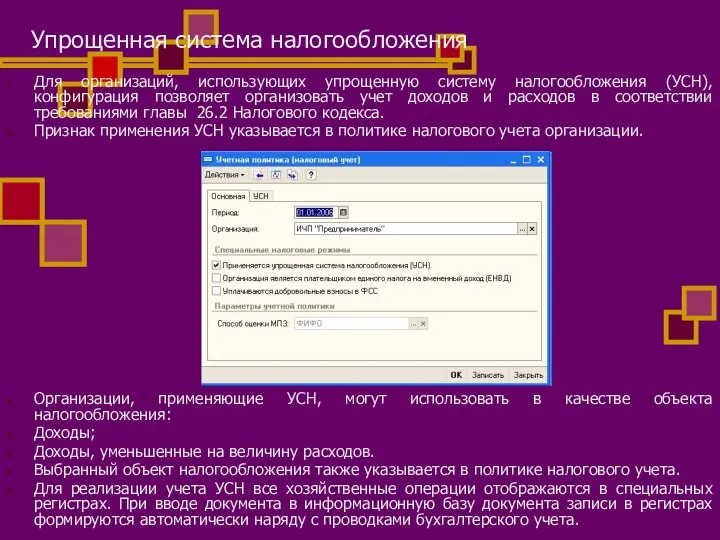

- 30. Упрощенная система налогообложения Для организаций, использующих упрощенную систему налогообложения (УСН), конфигурация позволяет организовать учет доходов и

- 31. При завершении отчетного периода вводится документ "Регламентные операции налогового учета", который автоматически формирует регламентные записи налогового

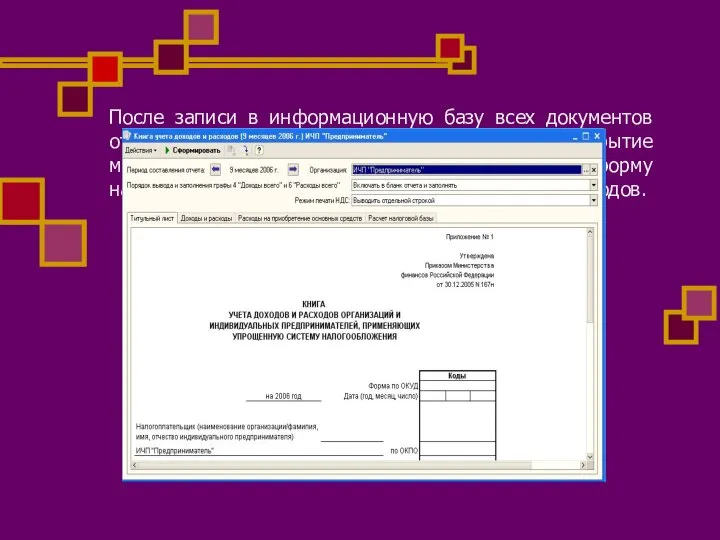

- 32. После записи в информационную базу всех документов отчетного периода и регламентных документов "Закрытие месяца" можно автоматически

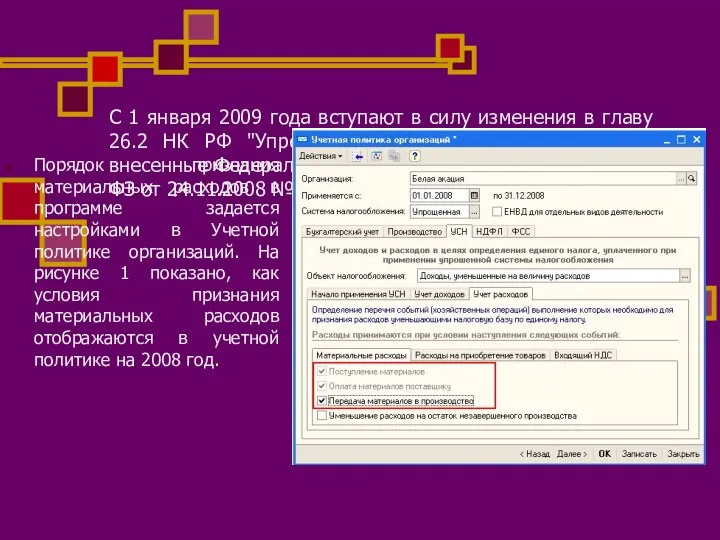

- 33. С 1 января 2009 года вступают в силу изменения в главу 26.2 НК РФ "Упрощенная система

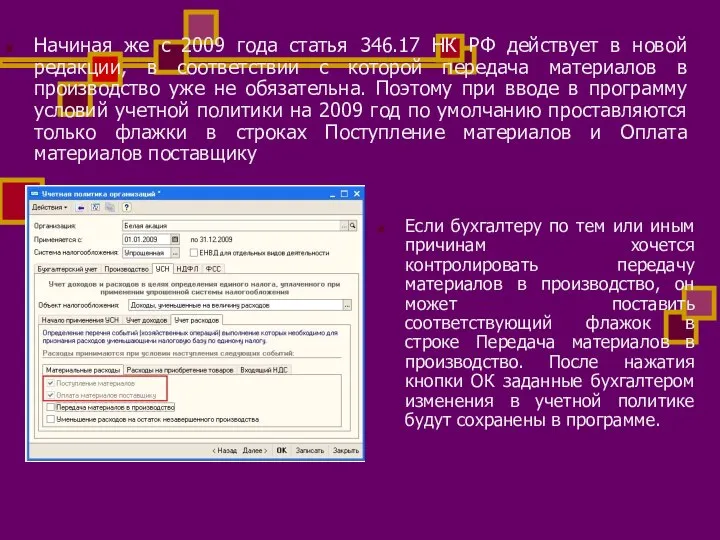

- 34. Начиная же с 2009 года статья 346.17 НК РФ действует в новой редакции, в соответствии с

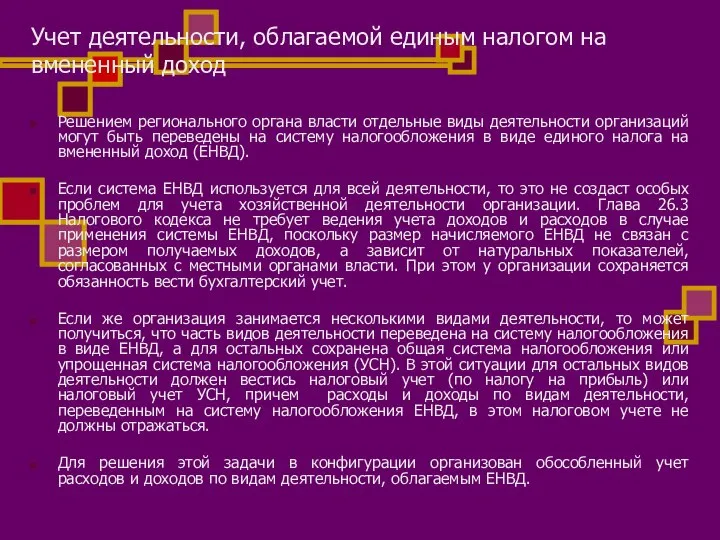

- 35. Учет деятельности, облагаемой единым налогом на вмененный доход Решением регионального органа власти отдельные виды деятельности организаций

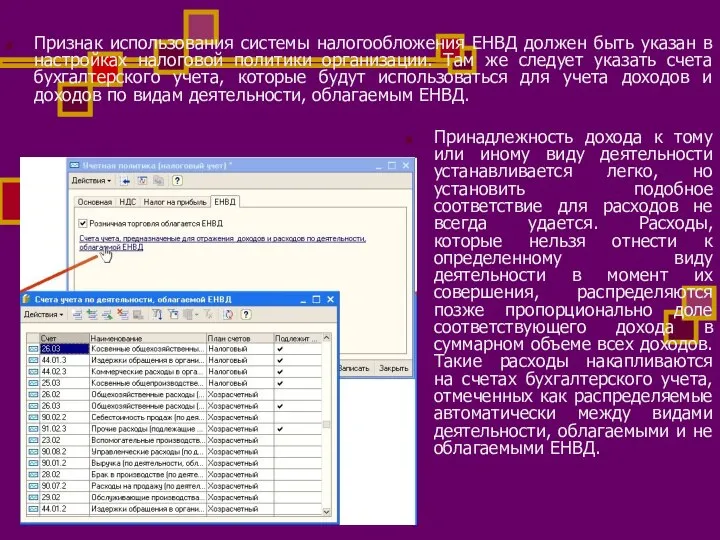

- 36. Признак использования системы налогообложения ЕНВД должен быть указан в настройках налоговой политики организации. Там же следует

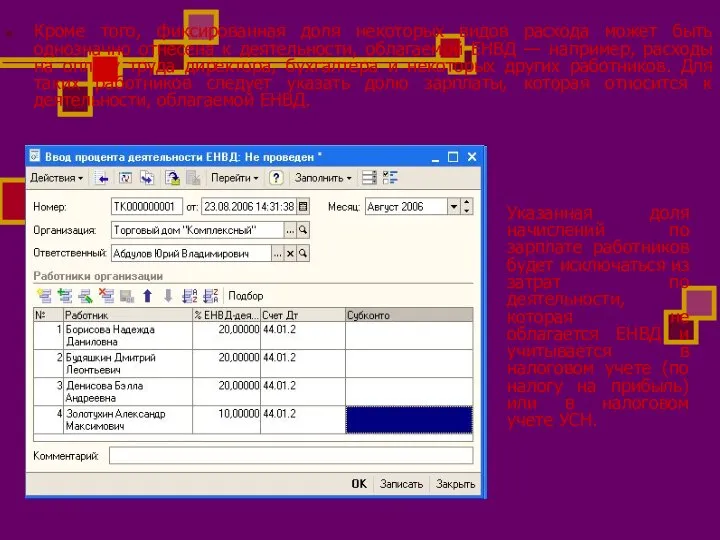

- 37. Кроме того, фиксированная доля некоторых видов расхода может быть однозначно отнесена к деятельности, облагаемой ЕНВД —

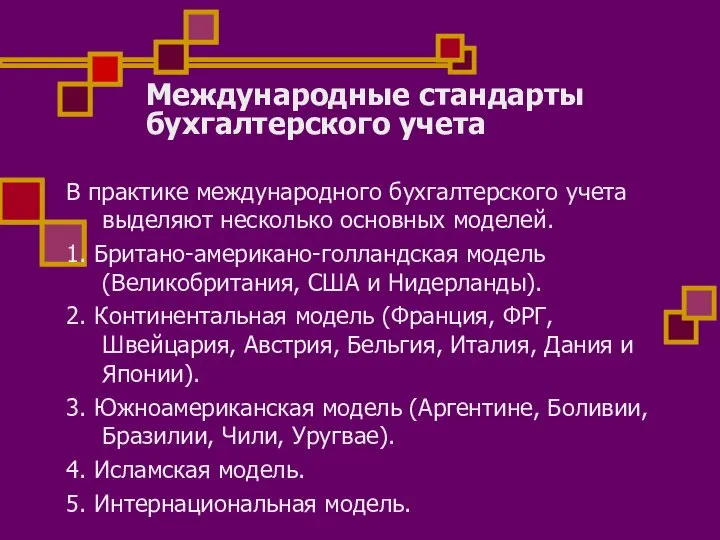

- 39. Международные стандарты бухгалтерского учета В практике международного бухгалтерского учета выделяют несколько основных моделей. 1. Британо-американо-голландская модель(Великобритания,

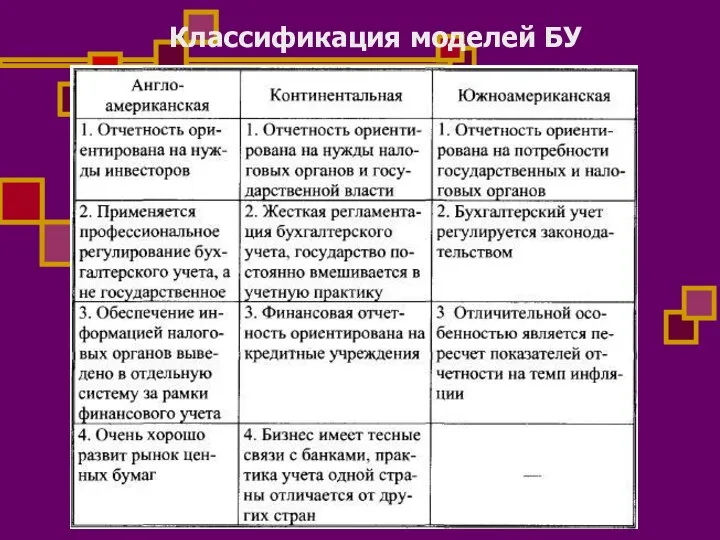

- 40. Классификация моделей БУ

- 41. Верхний уровень иерархии определяет то, на какие экономические цели ориентируется учетная система страны - макро- или

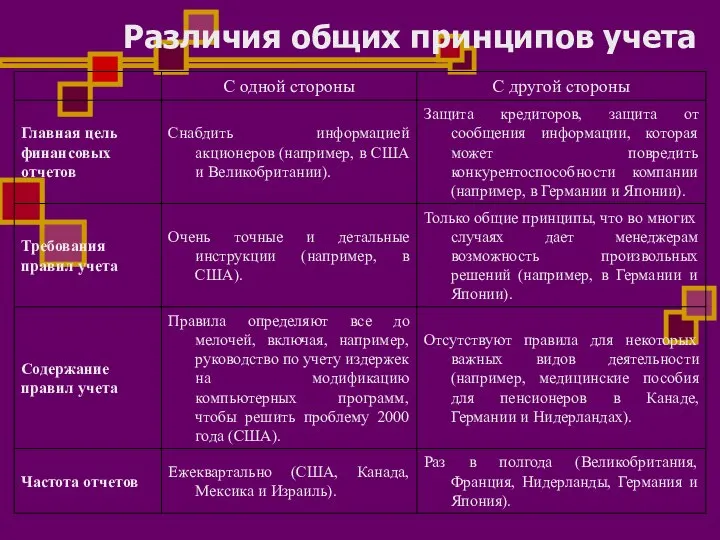

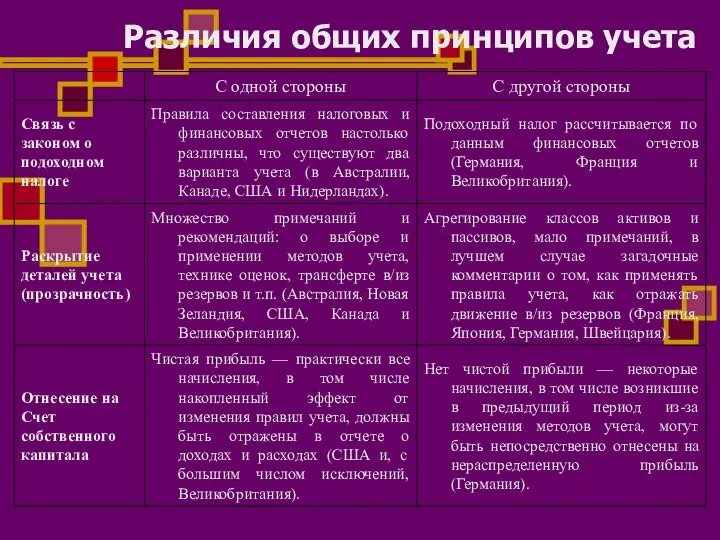

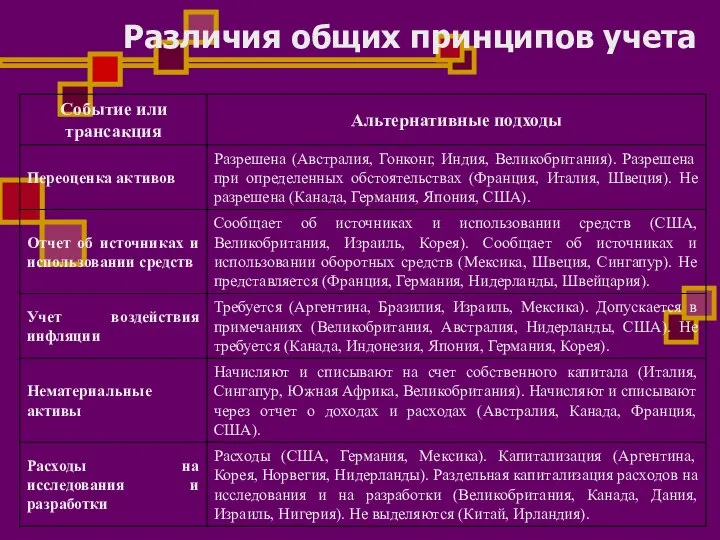

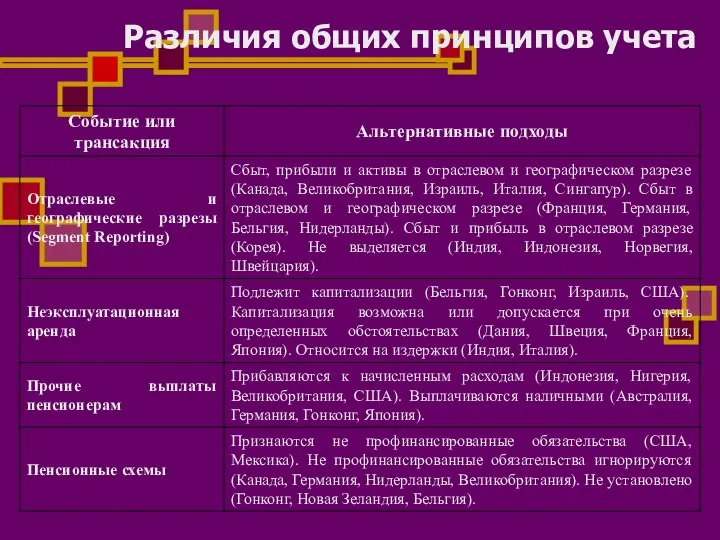

- 42. Различия общих принципов учета

- 43. Различия общих принципов учета

- 44. Различия общих принципов учета

- 45. Различия общих принципов учета

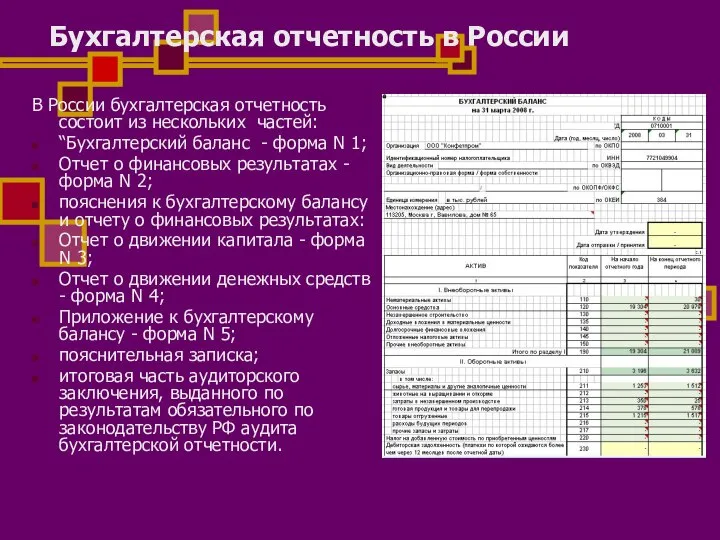

- 46. Бухгалтерская отчетность в России В России бухгалтерская отчетность состоит из нескольких частей: “Бухгалтерский баланс - форма

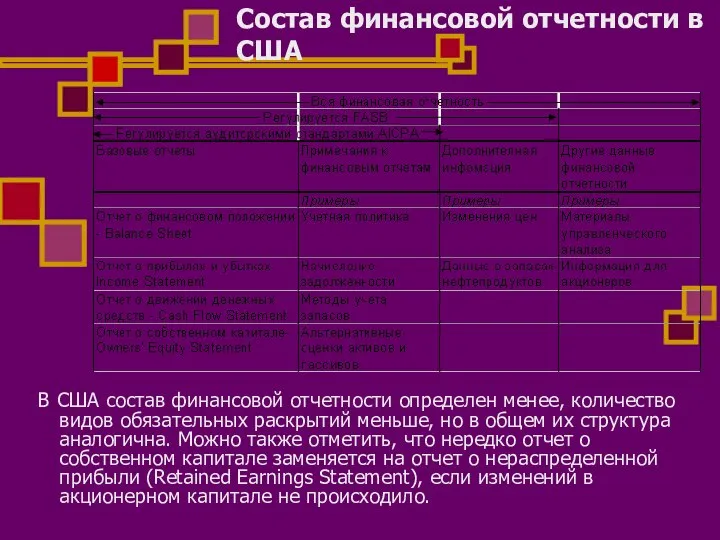

- 47. Состав финансовой отчетности в США В США состав финансовой отчетности определен менее, количество видов обязательных раскрытий

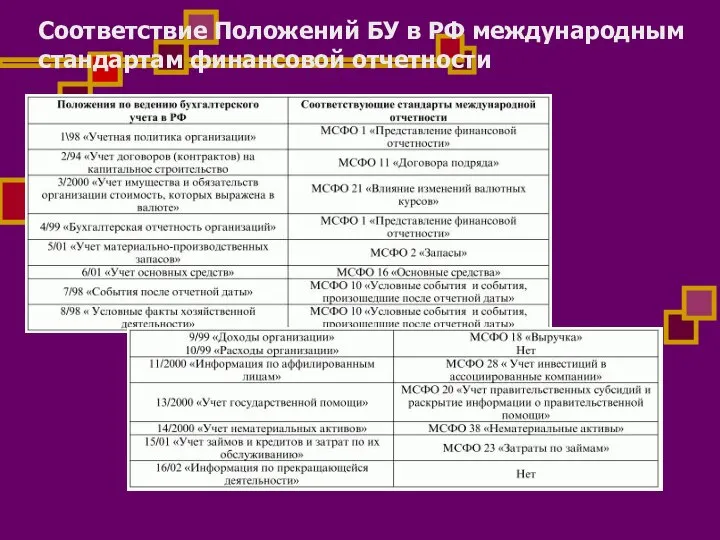

- 48. Соответствие Положений БУ в РФ международным стандартам финансовой отчетности

- 49. Схема учетного цикла в международной практике В международной практике в учетный цикл входит еще и заключительная

- 50. Пробный баланс МСФО Пробный баланс широко используется в международном и зарубежном бухгалтерском учете в качестве рабочего

- 51. Индивидуальная отчетность по МСФО

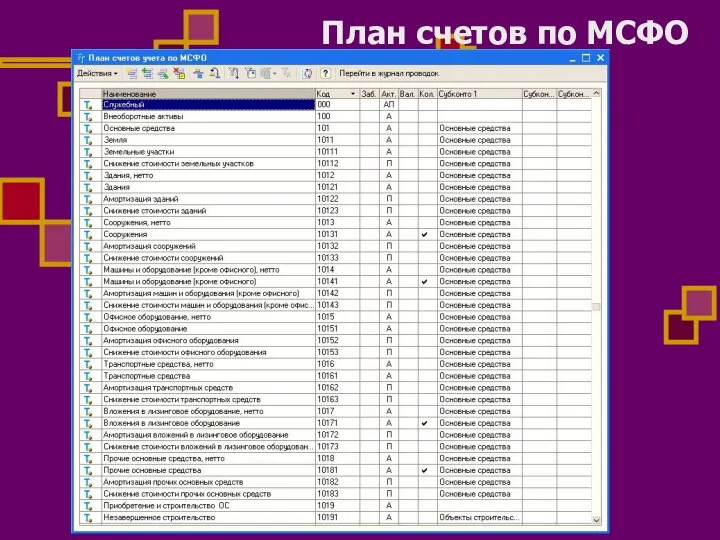

- 52. План счетов по МСФО

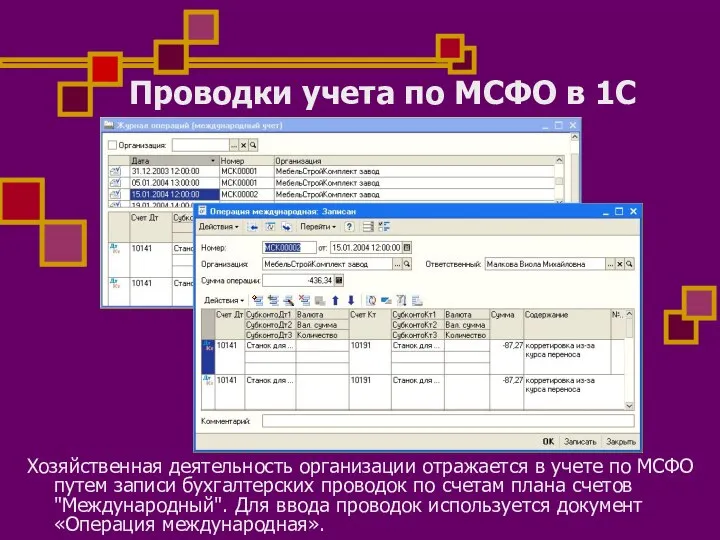

- 53. Проводки учета по МСФО в 1С Хозяйственная деятельность организации отражается в учете по МСФО путем записи

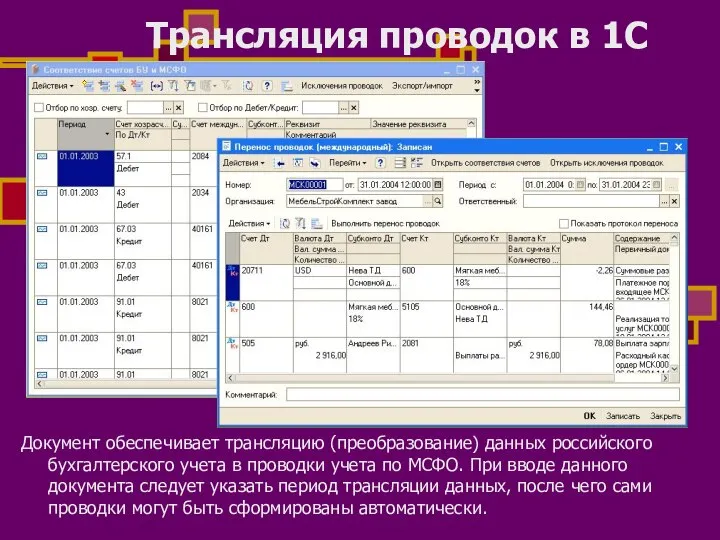

- 54. Трансляция проводок в 1С Документ обеспечивает трансляцию (преобразование) данных российского бухгалтерского учета в проводки учета по

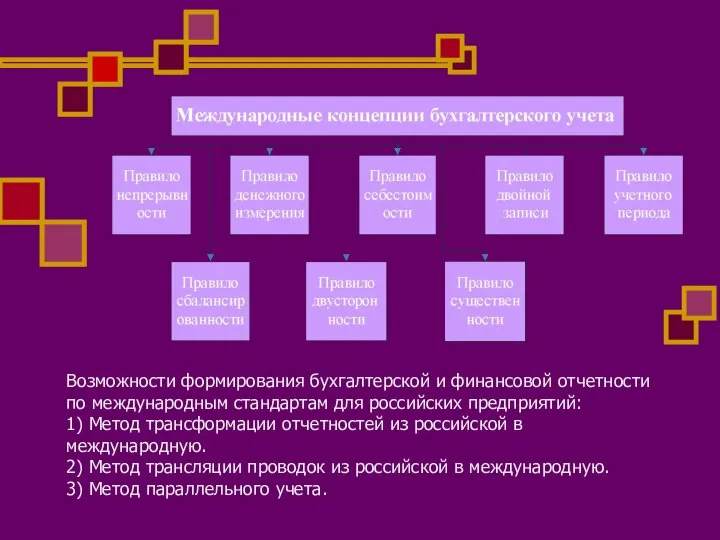

- 55. Возможности формирования бухгалтерской и финансовой отчетности по международным стандартам для российских предприятий: 1) Метод трансформации отчетностей

- 56. Построение бухгалтерского, налогового учета и учета по МСФО в ERP-системе Oracle E-Business Suite В основе решений

- 57. Схема формирования финансовых данных в ERP-системе Oracle E-Business Suite Пакет Oracle E-Business Suite затрагивают следующую функциональность:

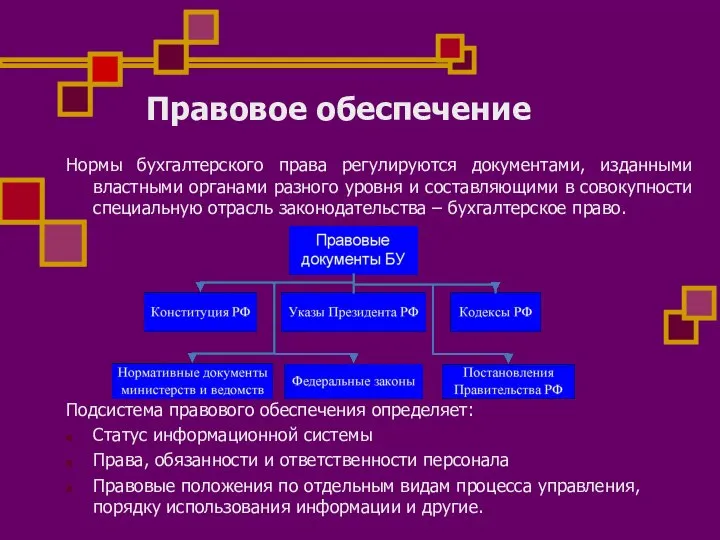

- 58. Правовое обеспечение Нормы бухгалтерского права регулируются документами, изданными властными органами разного уровня и составляющими в совокупности

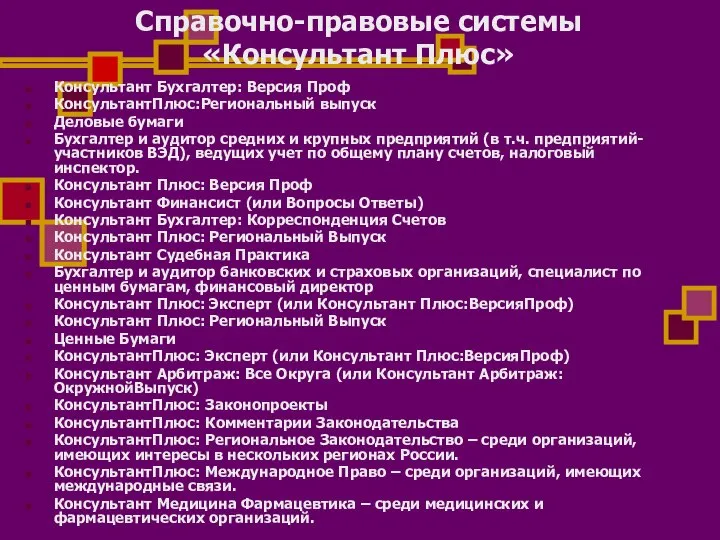

- 59. Справочно-правовые системы «Консультант Плюс» Консультант Бухгалтер: Версия Проф КонсультантПлюс:Региональный выпуск Деловые бумаги Бухгалтер и аудитор средних

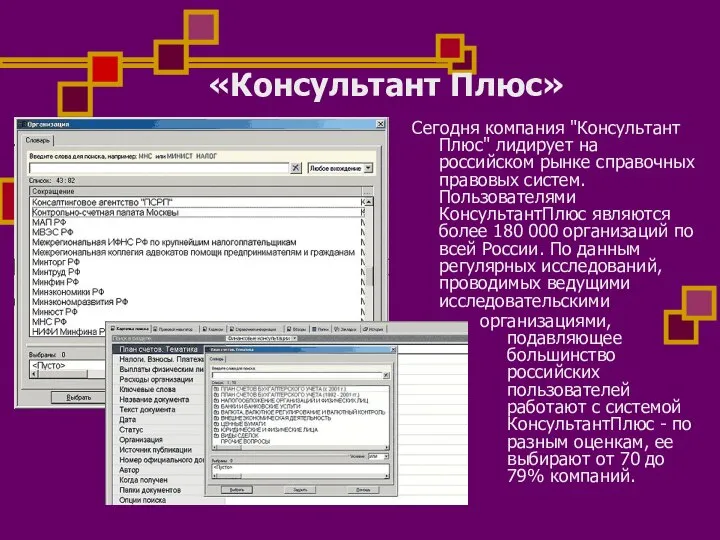

- 60. «Консультант Плюс» Сегодня компания "Консультант Плюс" лидирует на российском рынке справочных правовых систем. Пользователями КонсультантПлюс являются

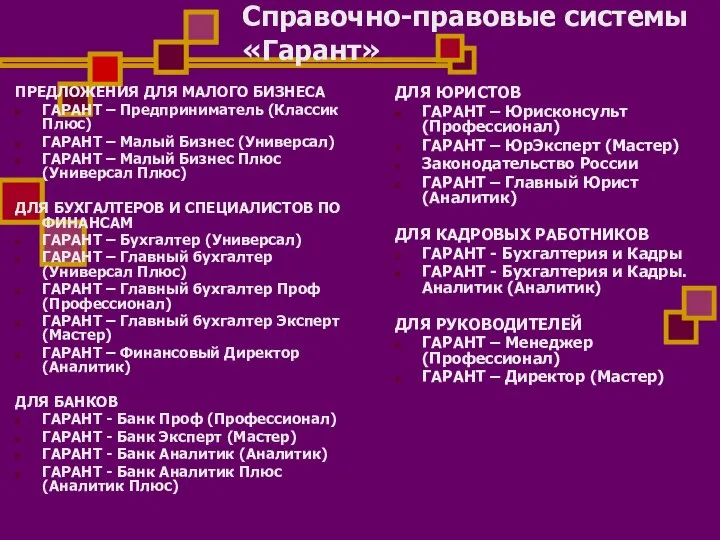

- 61. Справочно-правовые системы «Гарант» ПРЕДЛОЖЕНИЯ ДЛЯ МАЛОГО БИЗНЕСА ГАРАНТ – Предприниматель (Классик Плюс) ГАРАНТ – Малый Бизнес

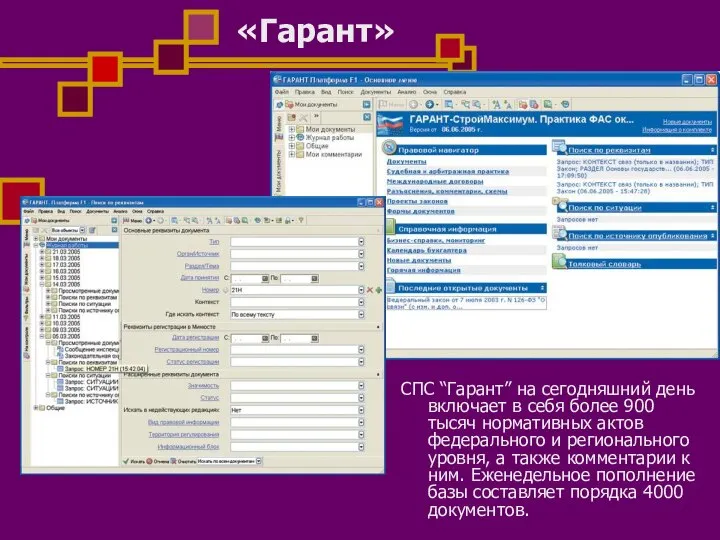

- 62. «Гарант» СПС “Гарант” на сегодняшний день включает в себя более 900 тысяч нормативных актов федерального и

- 63. Справочно-правовые системы «Кодекс» Законодательство России Информационно-правовые абонементы Международное право Охрана труда Помощник Бухгалтера бюджетной организации Помощник

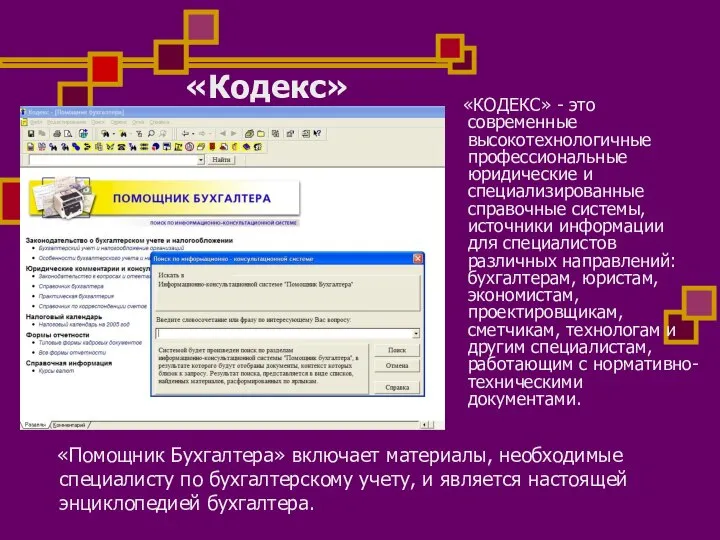

- 64. «Кодекс» «Помощник Бухгалтера» включает материалы, необходимые специалисту по бухгалтерскому учету, и является настоящей энциклопедией бухгалтера. «КОДЕКС»

- 66. Скачать презентацию

Законодательство

Законодательство Российской Федерации о бухгалтерском учете состоит из настоящего «Федерального

Законодательство

Законодательство Российской Федерации о бухгалтерском учете состоит из настоящего «Федерального

Законодательство

При ведении бухгалтерского учета с помощью ИСУП используются единые справочники и

Законодательство

При ведении бухгалтерского учета с помощью ИСУП используются единые справочники и

Законы и нормативные акты

О БУХГАЛТЕРСКОМ УЧЕТЕ (РЕДАКЦИЯ НА 03.11.2006)

(Закон (Федеральный), Федеральное

Законы и нормативные акты

О БУХГАЛТЕРСКОМ УЧЕТЕ (РЕДАКЦИЯ НА 03.11.2006)

(Закон (Федеральный), Федеральное

Законы и нормативные акты

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ. ЧАСТЬ ПЕРВАЯ (РЕДАКЦИЯ НА

Законы и нормативные акты

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ. ЧАСТЬ ПЕРВАЯ (РЕДАКЦИЯ НА

ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

ПБУ 1/98 "Учетная политика организации"

ПБУ 2/94 "Учет договоров

ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

ПБУ 1/98 "Учетная политика организации"

ПБУ 2/94 "Учет договоров

Модель бухгалтерского учета РФ

Модель бухгалтерского учета РФ

Налоговый учет в автоматизированных системах бухгалтерского учета

Система налогового учета организуется налогоплательщиком

Налоговый учет в автоматизированных системах бухгалтерского учета

Система налогового учета организуется налогоплательщиком

Подходы к организации налогового учета

В настоящее время в практической деятельности организаций

Подходы к организации налогового учета

В настоящее время в практической деятельности организаций

Схема налогового учета на счетах бухгалтерского учета

Схема налогового учета при параллельном

Схема налогового учета на счетах бухгалтерского учета

Схема налогового учета при параллельном

Подход, реализованный в программном продукте 1:С Предприятие

Подход, реализованный в программном продукте 1:С Предприятие

План счетов налогового учета

План счетов налогового учета

План счетов налогового учета

План счетов налогового учета

Установка соответствия счетов налогового и бухгалтерского учета

Установка соответствия счетов налогового и бухгалтерского учета

Поддержка законодательства и международных стандартов , правовое обеспечение и налоговый учет

Поддержка законодательства и международных стандартов , правовое обеспечение и налоговый учет

Налоговый учет

В конфигурации реализованы все требования, предъявляемые действующим налоговым законодательством.

В подсистеме

Налоговый учет

В конфигурации реализованы все требования, предъявляемые действующим налоговым законодательством.

В подсистеме

Учет НДС

В конфигурации учтены все требования бухгалтерского и налогового законодательства, касающиеся

Учет НДС

В конфигурации учтены все требования бухгалтерского и налогового законодательства, касающиеся

можно использовать специальную процедуру, которая обеспечивает групповое формирование счетов-фактур по документам,

можно использовать специальную процедуру, которая обеспечивает групповое формирование счетов-фактур по документам,

Второе условие выполняется следующим образом. Чтобы не создавать лишних задержек в

Второе условие выполняется следующим образом. Чтобы не создавать лишних задержек в

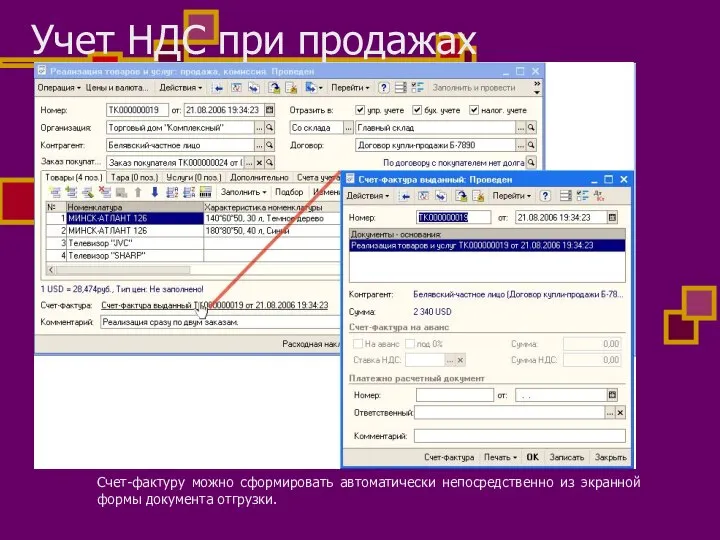

Учет НДС при продажах

Счет-фактуру можно сформировать автоматически непосредственно из экранной формы

Учет НДС при продажах

Счет-фактуру можно сформировать автоматически непосредственно из экранной формы

После завершения отчетного периода формируется документ "Регистрация оплаты от покупателей для

После завершения отчетного периода формируется документ "Регистрация оплаты от покупателей для

В конфигурации счета-фактуры на аванс формируются автоматически при помощи регламентной процедуры

В конфигурации счета-фактуры на аванс формируются автоматически при помощи регламентной процедуры

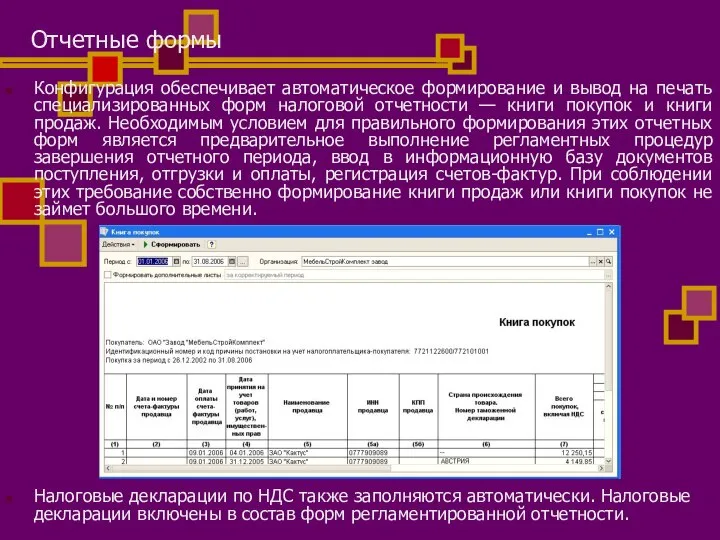

Отчетные формы

Конфигурация обеспечивает автоматическое формирование и вывод на печать специализированных форм

Отчетные формы

Конфигурация обеспечивает автоматическое формирование и вывод на печать специализированных форм

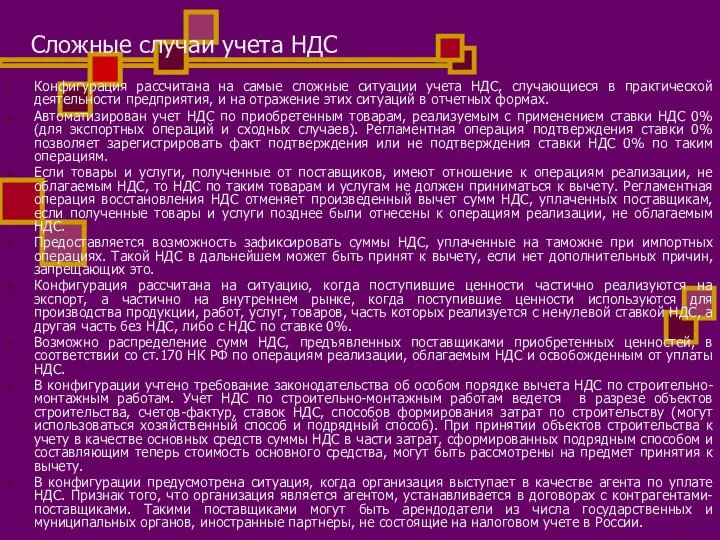

Сложные случаи учета НДС

Конфигурация рассчитана на самые сложные ситуации учета НДС,

Сложные случаи учета НДС

Конфигурация рассчитана на самые сложные ситуации учета НДС,

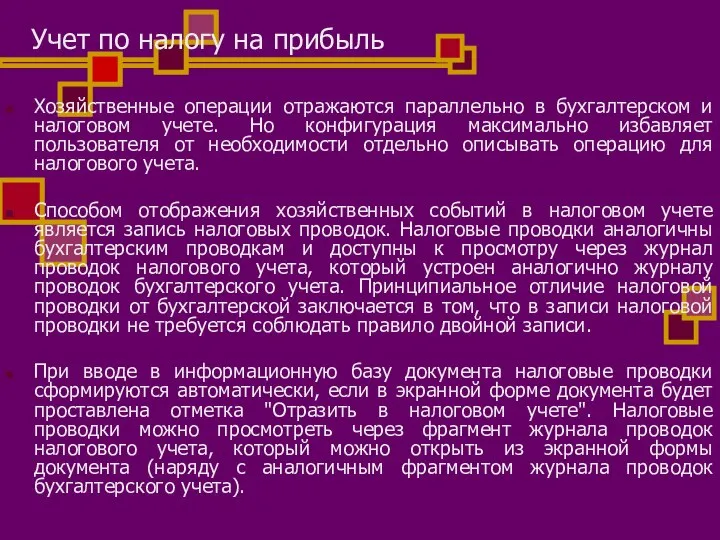

Учет по налогу на прибыль

Хозяйственные операции отражаются параллельно в бухгалтерском и

Учет по налогу на прибыль

Хозяйственные операции отражаются параллельно в бухгалтерском и

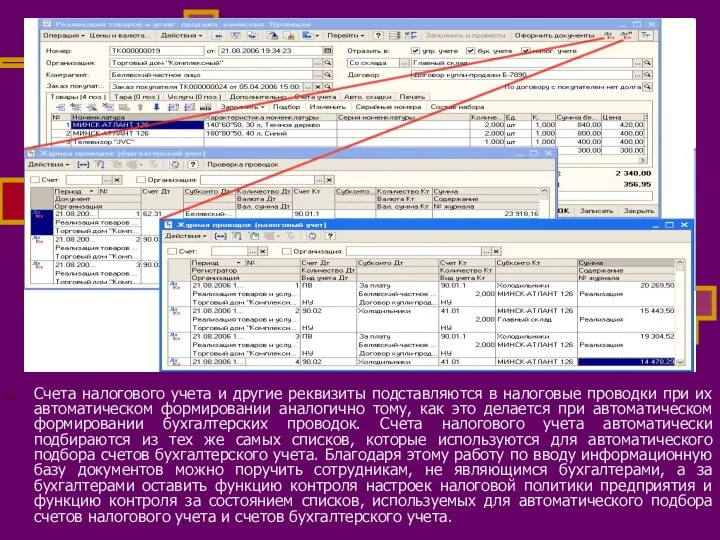

Счета налогового учета и другие реквизиты подставляются в налоговые проводки при

Счета налогового учета и другие реквизиты подставляются в налоговые проводки при

При завершении отчетного периода вводится документ "Регламентные операции налогового учета", записывающий

При завершении отчетного периода вводится документ "Регламентные операции налогового учета", записывающий

Для текущего контроля состояния налогового учета предназначен набор стандартных счетов налогового

Для текущего контроля состояния налогового учета предназначен набор стандартных счетов налогового

Данные налогового учета автоматически отображаются в формах промежуточной налоговой отчетности по

Данные налогового учета автоматически отображаются в формах промежуточной налоговой отчетности по

Упрощенная система налогообложения

Для организаций, использующих упрощенную систему налогообложения (УСН), конфигурация позволяет

Упрощенная система налогообложения

Для организаций, использующих упрощенную систему налогообложения (УСН), конфигурация позволяет

При завершении отчетного периода вводится документ "Регламентные операции налогового учета", который

При завершении отчетного периода вводится документ "Регламентные операции налогового учета", который

После записи в информационную базу всех документов отчетного периода и регламентных

После записи в информационную базу всех документов отчетного периода и регламентных

С 1 января 2009 года вступают в силу изменения в главу

С 1 января 2009 года вступают в силу изменения в главу

Начиная же с 2009 года статья 346.17 НК РФ действует в

Начиная же с 2009 года статья 346.17 НК РФ действует в

Учет деятельности, облагаемой единым налогом на вмененный доход

Решением регионального органа власти

Учет деятельности, облагаемой единым налогом на вмененный доход

Решением регионального органа власти

Признак использования системы налогообложения ЕНВД должен быть указан в настройках налоговой

Признак использования системы налогообложения ЕНВД должен быть указан в настройках налоговой

Кроме того, фиксированная доля некоторых видов расхода может быть однозначно отнесена

Кроме того, фиксированная доля некоторых видов расхода может быть однозначно отнесена

Международные стандарты бухгалтерского учета

В практике международного бухгалтерского учета выделяют несколько основных

Международные стандарты бухгалтерского учета

В практике международного бухгалтерского учета выделяют несколько основных

Классификация моделей БУ

Классификация моделей БУ

Верхний уровень иерархии определяет то, на какие экономические цели ориентируется учетная

Верхний уровень иерархии определяет то, на какие экономические цели ориентируется учетная

Различия общих принципов учета

Различия общих принципов учета

Различия общих принципов учета

Различия общих принципов учета

Различия общих принципов учета

Различия общих принципов учета

Различия общих принципов учета

Различия общих принципов учета

Бухгалтерская отчетность в России

В России бухгалтерская отчетность состоит из нескольких частей:

“Бухгалтерский

Бухгалтерская отчетность в России

В России бухгалтерская отчетность состоит из нескольких частей:

“Бухгалтерский

Состав финансовой отчетности в США

В США состав финансовой отчетности определен

Состав финансовой отчетности в США

В США состав финансовой отчетности определен

Соответствие Положений БУ в РФ международным стандартам финансовой отчетности

Соответствие Положений БУ в РФ международным стандартам финансовой отчетности

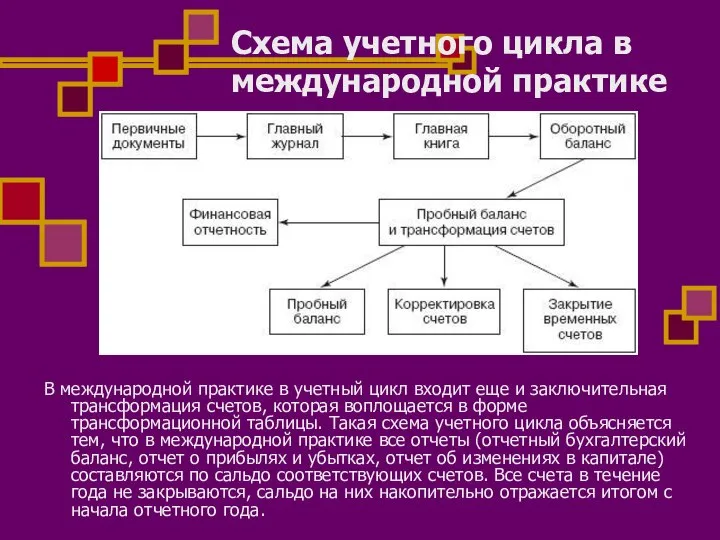

Схема учетного цикла в международной практике

В международной практике в учетный цикл

Схема учетного цикла в международной практике

В международной практике в учетный цикл

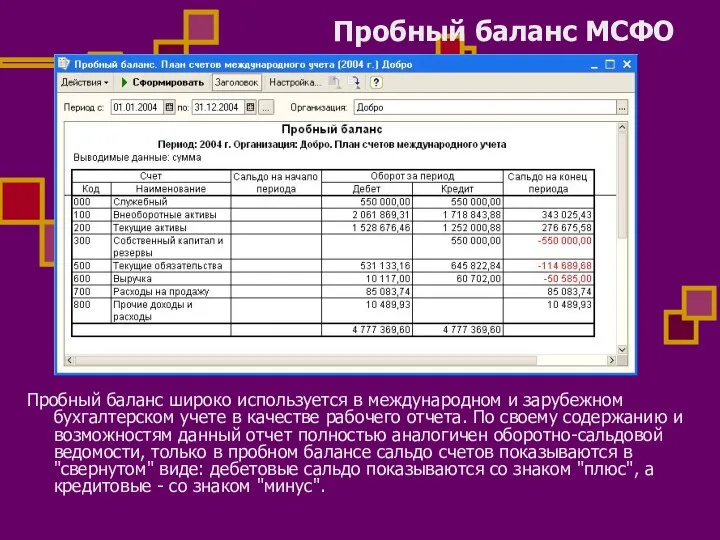

Пробный баланс МСФО

Пробный баланс широко используется в международном и зарубежном бухгалтерском

Пробный баланс МСФО

Пробный баланс широко используется в международном и зарубежном бухгалтерском

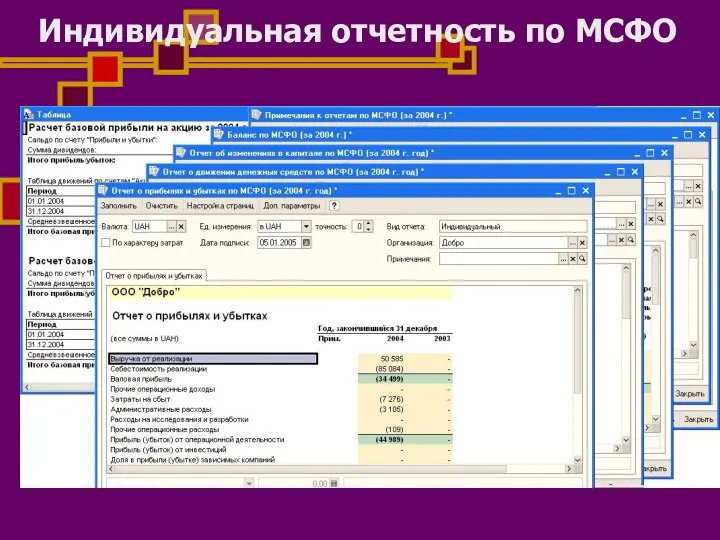

Индивидуальная отчетность по МСФО

Индивидуальная отчетность по МСФО

План счетов по МСФО

План счетов по МСФО

Проводки учета по МСФО в 1С

Хозяйственная деятельность организации отражается в учете

Проводки учета по МСФО в 1С

Хозяйственная деятельность организации отражается в учете

Трансляция проводок в 1С

Документ обеспечивает трансляцию (преобразование) данных российского бухгалтерского учета

Трансляция проводок в 1С

Документ обеспечивает трансляцию (преобразование) данных российского бухгалтерского учета

Возможности формирования бухгалтерской и финансовой отчетности по международным стандартам для российских

Возможности формирования бухгалтерской и финансовой отчетности по международным стандартам для российских

Построение бухгалтерского, налогового учета и учета по МСФО в ERP-системе Oracle

Построение бухгалтерского, налогового учета и учета по МСФО в ERP-системе Oracle

Схема формирования финансовых данных в ERP-системе Oracle E-Business Suite

Пакет Oracle E-Business

Схема формирования финансовых данных в ERP-системе Oracle E-Business Suite

Пакет Oracle E-Business

Правовое обеспечение

Нормы бухгалтерского права регулируются документами, изданными властными органами разного уровня

Правовое обеспечение

Нормы бухгалтерского права регулируются документами, изданными властными органами разного уровня

Справочно-правовые системы

«Консультант Плюс»

Консультант Бухгалтер: Версия Проф

КонсультантПлюс:Региональный выпуск

Деловые бумаги

Справочно-правовые системы

«Консультант Плюс»

Консультант Бухгалтер: Версия Проф

КонсультантПлюс:Региональный выпуск

Деловые бумаги

«Консультант Плюс»

Сегодня компания "Консультант Плюс" лидирует на российском рынке справочных правовых

«Консультант Плюс»

Сегодня компания "Консультант Плюс" лидирует на российском рынке справочных правовых

Справочно-правовые системы «Гарант»

ПРЕДЛОЖЕНИЯ ДЛЯ МАЛОГО БИЗНЕСА

ГАРАНТ – Предприниматель (Классик Плюс)

Справочно-правовые системы «Гарант»

ПРЕДЛОЖЕНИЯ ДЛЯ МАЛОГО БИЗНЕСА

ГАРАНТ – Предприниматель (Классик Плюс)

«Гарант»

СПС “Гарант” на сегодняшний день включает в себя более 900 тысяч

«Гарант»

СПС “Гарант” на сегодняшний день включает в себя более 900 тысяч

Справочно-правовые системы «Кодекс»

Законодательство России

Информационно-правовые абонементы

Международное право

Охрана труда

Помощник Бухгалтера бюджетной организации

Помощник Бухгалтера

Помощник

Справочно-правовые системы «Кодекс»

Законодательство России

Информационно-правовые абонементы

Международное право

Охрана труда

Помощник Бухгалтера бюджетной организации

Помощник Бухгалтера

Помощник

«Кодекс»

«Помощник Бухгалтера» включает материалы, необходимые специалисту по бухгалтерскому учету, и

«Кодекс»

«Помощник Бухгалтера» включает материалы, необходимые специалисту по бухгалтерскому учету, и

Что повлияло на ментальность русского народа Выполнила: студентка 1 курса экономического факультета группы М111Б Подмарькова Крис

Что повлияло на ментальность русского народа Выполнила: студентка 1 курса экономического факультета группы М111Б Подмарькова Крис Административный процесс

Административный процесс Презентация по теме: « Определение арифметической прогрессии. Формула n-го члена арифметической прогрессии» Учитель : Зашкалова

Презентация по теме: « Определение арифметической прогрессии. Формула n-го члена арифметической прогрессии» Учитель : Зашкалова  Сучасні тенденції Мовна освіта

Сучасні тенденції Мовна освіта  Java for web. Log4j

Java for web. Log4j Kobieta

Kobieta Гродненский государственный автоучебный комбинат подготовки, повышения квалификации и переподготовки кадров

Гродненский государственный автоучебный комбинат подготовки, повышения квалификации и переподготовки кадров Культура России в XVII веке

Культура России в XVII веке Коллекции

Коллекции Кто такой потребитель

Кто такой потребитель Плоский прямой изгиб

Плоский прямой изгиб Анализ ассортимента медицинских и фармацевтических товаров. Управление ассортиментом.

Анализ ассортимента медицинских и фармацевтических товаров. Управление ассортиментом. Тестирование и тест-дизайн. Основы функционального тестирования. Модульные тесты

Тестирование и тест-дизайн. Основы функционального тестирования. Модульные тесты Система процессов деятельности таможни

Система процессов деятельности таможни  Форма государства

Форма государства Технические средства радиоэлектронной разведки

Технические средства радиоэлектронной разведки Единый урок прав человека

Единый урок прав человека Разборка ноутбука Asus K50IJ

Разборка ноутбука Asus K50IJ Travyanskaya_SOSh_MTO_ENTUZIAST

Travyanskaya_SOSh_MTO_ENTUZIAST Муниципальное учреждение образования города Мурманска Городской информационно-методический центр работников образования Мето

Муниципальное учреждение образования города Мурманска Городской информационно-методический центр работников образования Мето Русские олимпийцы

Русские олимпийцы Теория права. Право, как система

Теория права. Право, как система Раздаточный материал к ВКР: Разработка и реализация стратегии развития предприятия

Раздаточный материал к ВКР: Разработка и реализация стратегии развития предприятия ЛЬВІВ – СЛАВНЕ МІСТО УКРАЇНИ Керівник проекту : Сень Н.Д. Войславицької ЗШ І-ІІ ст.

ЛЬВІВ – СЛАВНЕ МІСТО УКРАЇНИ Керівник проекту : Сень Н.Д. Войславицької ЗШ І-ІІ ст. Философия революционных демократов

Философия революционных демократов РЕКЛАМНОЕ ТВОРЧЕСТВО как искусство САМООГРАНИЧЕНИЙ

РЕКЛАМНОЕ ТВОРЧЕСТВО как искусство САМООГРАНИЧЕНИЙ Урок 1 8класс

Урок 1 8класс Столовые приборы

Столовые приборы