- Показатель SVA

Содержание

- 2. SVA – это капитализированное изменение текущей стоимости операционного денежного потока, скорректированное на текущую стоимость инвестиций во

- 3. Показатель SVA, в рамках управления стоимостью компании используется: 2) для получения информации о степени эффективности осуществленных

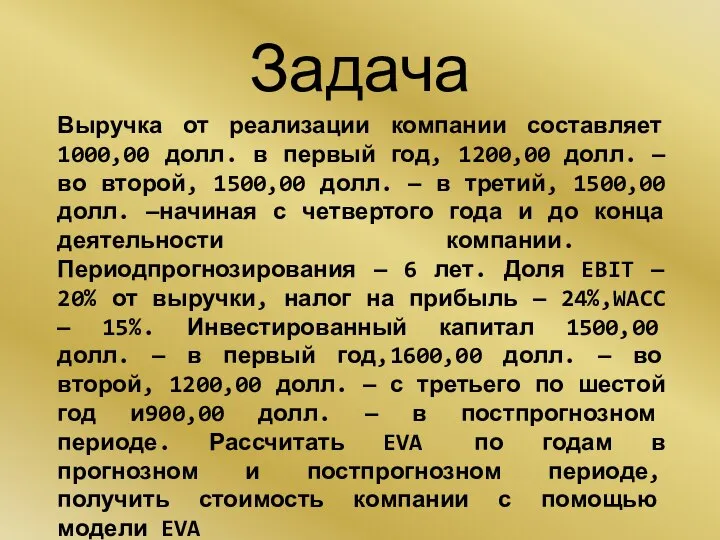

- 5. Задача Выручка от реализации компании составляет 1000,00 долл. в первый год, 1200,00 долл. — во второй,

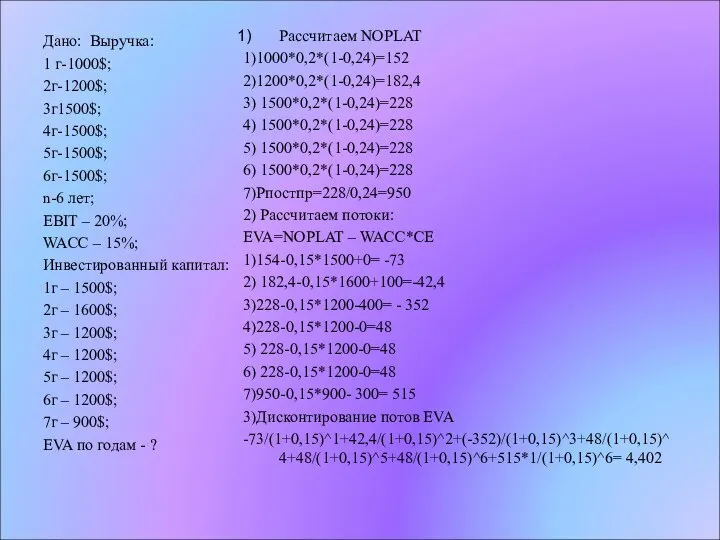

- 6. Дано: Выручка: 1 г-1000$; 2г-1200$; 3г1500$; 4г-1500$; 5г-1500$; 6г-1500$; n-6 лет; EBIT – 20%; WACC –

- 8. Скачать презентацию

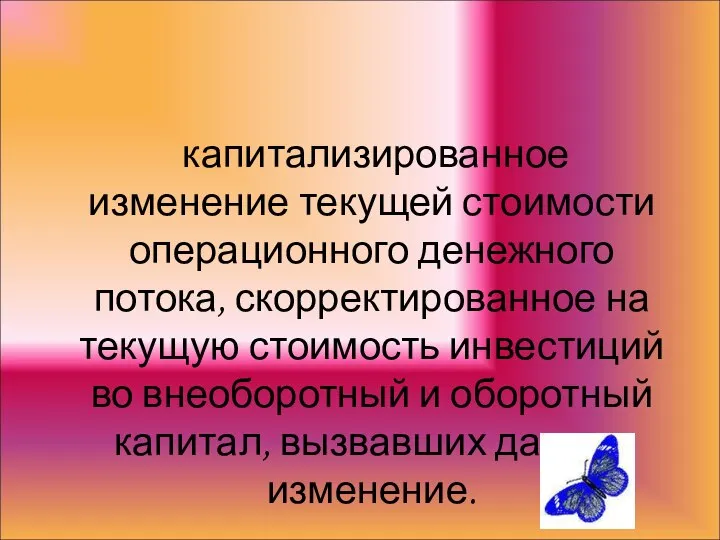

SVA – это

капитализированное изменение текущей стоимости операционного денежного потока,

SVA – это

капитализированное изменение текущей стоимости операционного денежного потока,

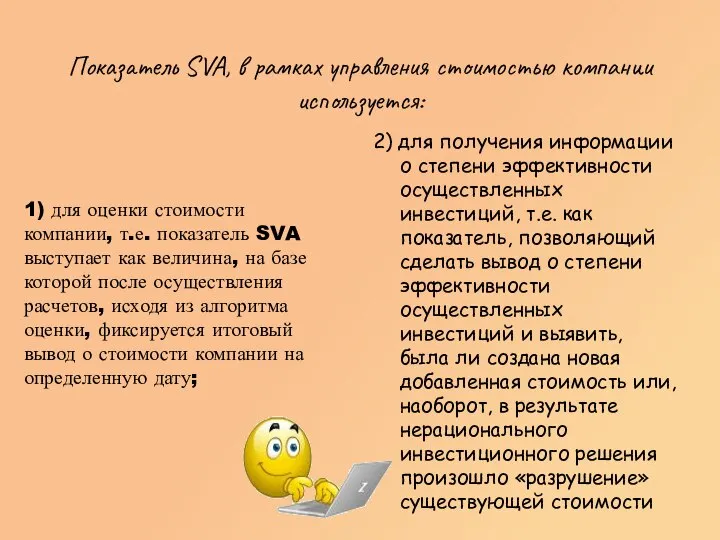

Показатель SVA, в рамках управления стоимостью компании используется:

2) для получения информации

Показатель SVA, в рамках управления стоимостью компании используется:

2) для получения информации

Задача

Выручка от реализации компании составляет 1000,00 долл. в первый год, 1200,00 долл.

Задача

Выручка от реализации компании составляет 1000,00 долл. в первый год, 1200,00 долл.

Дано: Выручка:

1 г-1000$;

2г-1200$;

3г1500$;

4г-1500$;

5г-1500$;

6г-1500$;

n-6 лет;

EBIT – 20%;

WACC – 15%;

Инвестированный капитал:

1г – 1500$;

2г

Дано: Выручка:

1 г-1000$;

2г-1200$;

3г1500$;

4г-1500$;

5г-1500$;

6г-1500$;

n-6 лет;

EBIT – 20%;

WACC – 15%;

Инвестированный капитал:

1г – 1500$;

2г

Праздник Пасха

Праздник Пасха Конёк горбунок - презентация для начальной школы

Конёк горбунок - презентация для начальной школы Методи аналізу ризику та надійності атомних електричних станцій

Методи аналізу ризику та надійності атомних електричних станцій ИнтернетБЕЗопасности

ИнтернетБЕЗопасности Передвиборча програма кандидата на посаду голови студентської ради Полтавського національного педагогічного університету

Передвиборча програма кандидата на посаду голови студентської ради Полтавського національного педагогічного університету Курбан-Байрам

Курбан-Байрам Самоконтроль. Дневник самоконтроля

Самоконтроль. Дневник самоконтроля Стратегиялық жоспар. Тиімді менеджмент стратегиясы. Стратегиялық баламаларды ондеу және талдау

Стратегиялық жоспар. Тиімді менеджмент стратегиясы. Стратегиялық баламаларды ондеу және талдау Позляева Инна Леонидовна МОУ Речицкая средняя школа Московская область учитель начальных классов

Позляева Инна Леонидовна МОУ Речицкая средняя школа Московская область учитель начальных классов  Шахматы 1класс. Игры со слоном. Часть 1

Шахматы 1класс. Игры со слоном. Часть 1 Общество и культура. Определение культуры

Общество и культура. Определение культуры Демократизация международных отношений: реальность или тенденция Выполнили: студентки 3 курса, группа ю-092 Ганеева М., Виноградска

Демократизация международных отношений: реальность или тенденция Выполнили: студентки 3 курса, группа ю-092 Ганеева М., Виноградска 1928 Summer Olympics in Amsterdam

1928 Summer Olympics in Amsterdam Распараллеливание некоторых численных методов

Распараллеливание некоторых численных методов Сегментация

Сегментация  Дизайн интерьера. Стиль модернизм

Дизайн интерьера. Стиль модернизм Новые педагогические технологии

Новые педагогические технологии Ұғымдардың атауы: программа, программалаудың деңгейлері және дәрежелері (бағыттары), программаларды өңдеу және аспаптары

Ұғымдардың атауы: программа, программалаудың деңгейлері және дәрежелері (бағыттары), программаларды өңдеу және аспаптары 第四课 《汉语口语速成 基础 篇》 住的麻烦 作者 支悠儿

第四课 《汉语口语速成 基础 篇》 住的麻烦 作者 支悠儿 Укрупнённые единицы измерения - презентация для начальной школы_

Укрупнённые единицы измерения - презентация для начальной школы_ Основы организации и ведения бизнеса

Основы организации и ведения бизнеса The holiday of maslenitsa

The holiday of maslenitsa Строки

Строки Резьбовые соединения. Образование резьбы

Резьбовые соединения. Образование резьбы задачи с улыбкой - презентация для начальной школы

задачи с улыбкой - презентация для начальной школы Основы садово-паркового хозяйства

Основы садово-паркового хозяйства противоаритмические

противоаритмические Вентиляция выработок при их проведении

Вентиляция выработок при их проведении