- Понятие, функции, классификация страхования

Содержание

- 2. Страхование – это совокупность перераспределительных отношений по защите интересов юридических и физических лиц за счет целевых

- 3. Выделяют три формы организации страхового фонда: централизованные страховые фонды децентрализованные страховые фонды (самострахование), страховые фонды страховых

- 4. Централизованные страховые фонды создаются за счет бюджетных и других государственных средств. Ресурсы этих фондов обеспечивают возмещение

- 5. государственные стратегические страховые резервы (продовольственные топливные запасы, сырье, могут включаться финансовые резервы); централизованные государственные фонды социальной

- 6. Децентрализованные страховые фонды выступают как обособленные фонды хозяйственных субъектов. Назначение этих фондов в преодолении временных затруднений

- 7. Фонды страховых организаций образуются на основе договорных отношений заинтересованных в страховании сторон. Формирование данных фондов производится

- 8. Функции страхования делят на основные и специфические. К основным относятся: формирование страхового денежного фонда; использование страхового

- 9. К специфическим: рисковая; предупредительная; инвестиционная.

- 10. Функция формирования страхового фонда Это формирование специализированного страхового фонда денежных средств как платы за риски, которые

- 11. Контрольная функция заключается в выполнении требования целевого использования страхового фонда – это страховые выплаты при наступлении

- 12. Рисковая функция считается главной для страхования. Наличием риска обусловлено функционирование и развитие страхования. Разнообразие рисков вызывает

- 13. Предупредительная функция в основе своей выражает экономическую заинтересованность в предупреждении реализации рисков. Предупреждение страхового случая и

- 14. Инвестиционная функция, обеспечивает стимулирование экономического роста на основе ответственного использования временно свободных средств страхователей.

- 16. 1. Покрытие риска состоит в том, что страхователь через договор страхования перекладывает финансовые последствия определенных рисков

- 17. 2. Облегчение финансирования имеет несколько аспектов: - при наступлении страхового случая обеспечивается получение средств, компенсирующих понесенный

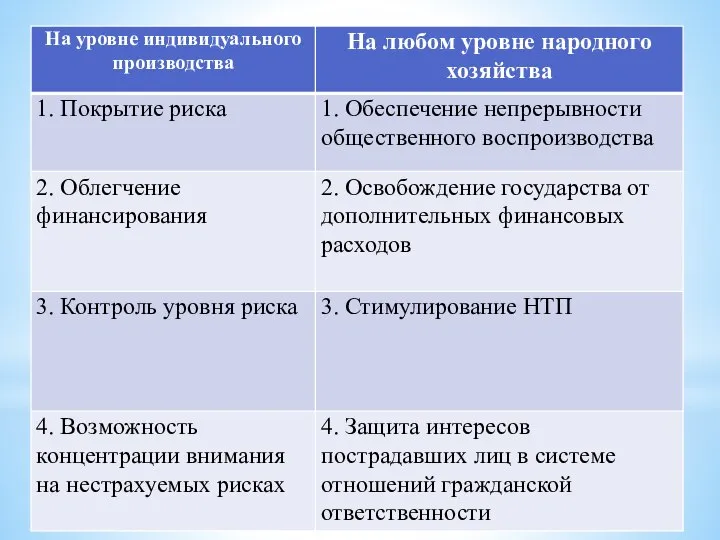

- 18. 3. При заключении договора специалистами страховой компании (андеррайтеры) проводится оценка риска и предлагается система мер предупредительного

- 19. На уровне народного хозяйства: 1. Страхование создает финансовые условия для быстрого восстановления и возобновления деятельности предприятий,

- 20. 3. Стимулирование НТП: страховые компании фиксируют внимание производителей на опасных элементах технологий и продуктов, стимулируя их

- 21. Классификация страхования По историческому признаку различают: морское страхование (с XV века); личное страхование (тонтина с XVI

- 22. По форме проведения – обязательное и добровольное страхование. Обязательное или принудительное страхование проводится в силу закона

- 23. Принципы обязательного страхования: бессрочность – объект является застрахованным в течение всего времени действия нормативного акта, на

- 24. Принципы добровольного страхования: срочность – страхование действует в течение определенного срока, указанного в договоре страхования; выборочность

- 25. По форме организации: государственное страхование; акционерное; взаимное или кооперативное страхование.

- 26. По виду деятельности: первичное или прямое страхование, при котором риск выплаты страхового возмещения или страховой суммы

- 27. По особенностям формирования страхового фонда: накопительное страхование. Договор накопительного страхования заключается на длительный срок. К нему

- 28. 1) страхование жизни на случай смерти, дожития до определенного возраста или срока, либо наступления иного события;

- 30. Скачать презентацию

Страхование – это совокупность перераспределительных отношений по защите интересов юридических и

Страхование – это совокупность перераспределительных отношений по защите интересов юридических и

Выделяют три формы организации страхового фонда:

централизованные страховые фонды

децентрализованные страховые фонды

Выделяют три формы организации страхового фонда:

централизованные страховые фонды

децентрализованные страховые фонды

Централизованные страховые фонды создаются за счет бюджетных и других государственных средств.

Централизованные страховые фонды создаются за счет бюджетных и других государственных средств.

государственные стратегические страховые резервы (продовольственные топливные запасы, сырье, могут включаться финансовые

государственные стратегические страховые резервы (продовольственные топливные запасы, сырье, могут включаться финансовые

Децентрализованные страховые фонды выступают как обособленные фонды хозяйственных субъектов. Назначение этих

Децентрализованные страховые фонды выступают как обособленные фонды хозяйственных субъектов. Назначение этих

Фонды страховых организаций образуются на основе договорных отношений заинтересованных в страховании

Фонды страховых организаций образуются на основе договорных отношений заинтересованных в страховании

Функции страхования делят на основные и специфические.

К основным относятся:

формирование страхового

Функции страхования делят на основные и специфические.

К основным относятся:

формирование страхового

К специфическим:

рисковая;

предупредительная;

инвестиционная.

К специфическим:

рисковая;

предупредительная;

инвестиционная.

Функция формирования страхового фонда

Это формирование специализированного страхового фонда денежных средств как

Функция формирования страхового фонда

Это формирование специализированного страхового фонда денежных средств как

Контрольная функция заключается в выполнении требования целевого использования страхового фонда –

Контрольная функция заключается в выполнении требования целевого использования страхового фонда –

Рисковая функция считается главной для страхования. Наличием риска обусловлено функционирование и

Рисковая функция считается главной для страхования. Наличием риска обусловлено функционирование и

Предупредительная функция в основе своей выражает экономическую заинтересованность в предупреждении реализации

Предупредительная функция в основе своей выражает экономическую заинтересованность в предупреждении реализации

Инвестиционная функция, обеспечивает стимулирование экономического роста на основе ответственного использования временно

Инвестиционная функция, обеспечивает стимулирование экономического роста на основе ответственного использования временно

1. Покрытие риска состоит в том, что страхователь через договор страхования

1. Покрытие риска состоит в том, что страхователь через договор страхования

2. Облегчение финансирования имеет несколько аспектов:

- при наступлении страхового случая обеспечивается

2. Облегчение финансирования имеет несколько аспектов:

- при наступлении страхового случая обеспечивается

3. При заключении договора специалистами страховой компании (андеррайтеры) проводится оценка риска

3. При заключении договора специалистами страховой компании (андеррайтеры) проводится оценка риска

На уровне народного хозяйства:

1. Страхование создает финансовые условия для быстрого восстановления

На уровне народного хозяйства:

1. Страхование создает финансовые условия для быстрого восстановления

3. Стимулирование НТП:

страховые компании фиксируют внимание производителей на опасных элементах технологий

3. Стимулирование НТП:

страховые компании фиксируют внимание производителей на опасных элементах технологий

Классификация страхования

По историческому признаку различают:

морское страхование (с XV века);

личное страхование (тонтина

Классификация страхования

По историческому признаку различают:

морское страхование (с XV века);

личное страхование (тонтина

По форме проведения – обязательное и добровольное страхование.

Обязательное или принудительное

По форме проведения – обязательное и добровольное страхование.

Обязательное или принудительное

Принципы обязательного страхования:

бессрочность – объект является застрахованным в течение всего времени

Принципы обязательного страхования:

бессрочность – объект является застрахованным в течение всего времени

Принципы добровольного страхования:

срочность – страхование действует в течение определенного срока, указанного

Принципы добровольного страхования:

срочность – страхование действует в течение определенного срока, указанного

По форме организации:

государственное страхование;

акционерное;

взаимное или кооперативное страхование.

государственное страхование;

акционерное;

взаимное или кооперативное страхование.

По виду деятельности:

первичное или прямое страхование, при котором риск выплаты страхового

По виду деятельности:

первичное или прямое страхование, при котором риск выплаты страхового

По особенностям формирования страхового фонда:

накопительное страхование. Договор накопительного страхования заключается на

По особенностям формирования страхового фонда:

накопительное страхование. Договор накопительного страхования заключается на

1) страхование жизни на случай смерти, дожития до определенного возраста или

1) страхование жизни на случай смерти, дожития до определенного возраста или

Рождество в Норвегии

Рождество в Норвегии Стандарт DSA - Digital Signature Algorithm

Стандарт DSA - Digital Signature Algorithm Импульсные токи низкой и средней частоты. Определение импульсных токов

Импульсные токи низкой и средней частоты. Определение импульсных токов Карьерное консультирование в контексте организации

Карьерное консультирование в контексте организации Концептуальное искусство

Концептуальное искусство О Плюралиа Тантум и других проявлениях числовой дискретности

О Плюралиа Тантум и других проявлениях числовой дискретности  Метод отраслевых коэффициентов

Метод отраслевых коэффициентов Бюджетная политика

Бюджетная политика Кадастровое деление территории

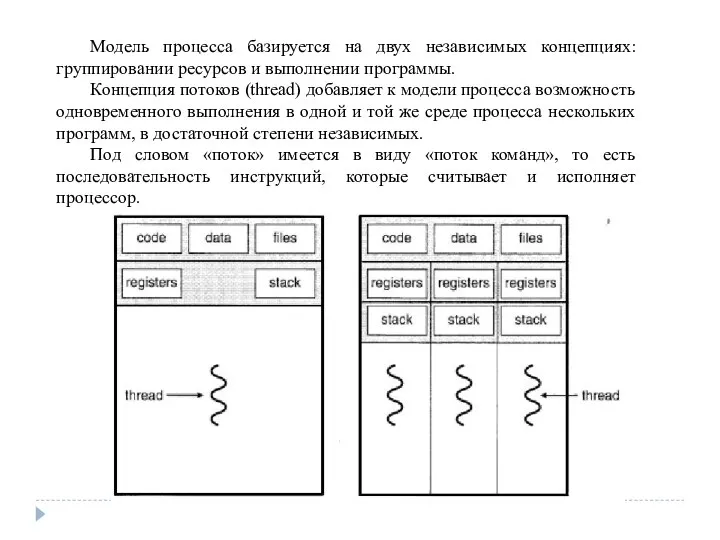

Кадастровое деление территории Процессы и потоки

Процессы и потоки Шанхайская организация сотрудничества

Шанхайская организация сотрудничества Одоо үргэлжилж байгаа цаг The Present continuous tense Amarsaikhan. - презентация

Одоо үргэлжилж байгаа цаг The Present continuous tense Amarsaikhan. - презентация Интернет-маркетинг, как составляющая электронной коммерции

Интернет-маркетинг, как составляющая электронной коммерции Конфликт грамматики и статистики (автоматический анализ русского предложения)

Конфликт грамматики и статистики (автоматический анализ русского предложения) Оптимизация запаса в логистике складирования на примере книжного магазина

Оптимизация запаса в логистике складирования на примере книжного магазина Дресскод на государственной службе

Дресскод на государственной службе Знакомство с Интернетом. Браузеры. Безопасная работа в Интернете. 7 класс

Знакомство с Интернетом. Браузеры. Безопасная работа в Интернете. 7 класс British traditions and customs

British traditions and customs Развитие творческих способностей младших школьников.

Развитие творческих способностей младших школьников. Пасхальная книжка-раскраска

Пасхальная книжка-раскраска Монтаж конструкций

Монтаж конструкций Презентация на тему "МОУ Меленковская средняя общеобразовательная школа № 1" - скачать презентации по Педагогике

Презентация на тему "МОУ Меленковская средняя общеобразовательная школа № 1" - скачать презентации по Педагогике Basketball. How to play

Basketball. How to play «Год ударной работы»: о чем писали советские журналы по искусству в 1980 году

«Год ударной работы»: о чем писали советские журналы по искусству в 1980 году Методические рекомендации для выполнения внеурочных самостоятельных работ по общественным дисциплинам Выполнил: преподаватель

Методические рекомендации для выполнения внеурочных самостоятельных работ по общественным дисциплинам Выполнил: преподаватель Экономика строительной отрасли. Понятие, роль и задачи строительной отрасли

Экономика строительной отрасли. Понятие, роль и задачи строительной отрасли Аксонометрические проекции предметов, имеющих круглые поверхности

Аксонометрические проекции предметов, имеющих круглые поверхности Презентация по географии.

Презентация по географии.