Понятие и классификация субъектов налогового права Выполнила: студентка группы Ю-104, Панова Екатерина.

- Понятие и классификация субъектов налогового права Выполнила: студентка группы Ю-104, Панова Екатерина.

Содержание

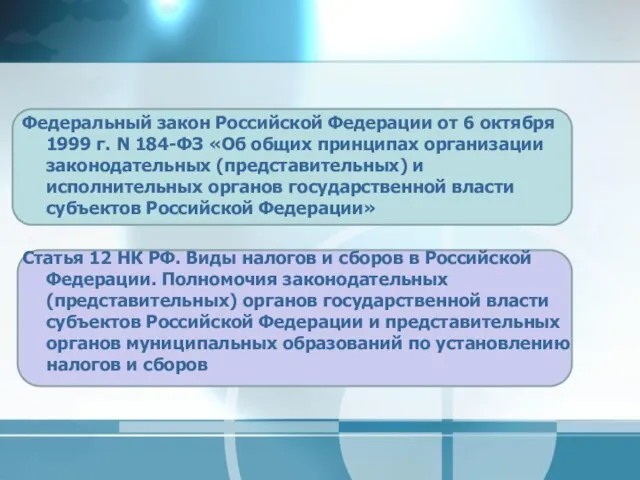

- 2. Федеральный закон Российской Федерации от 6 октября 1999 г. N 184-ФЗ «Об общих принципах организации законодательных

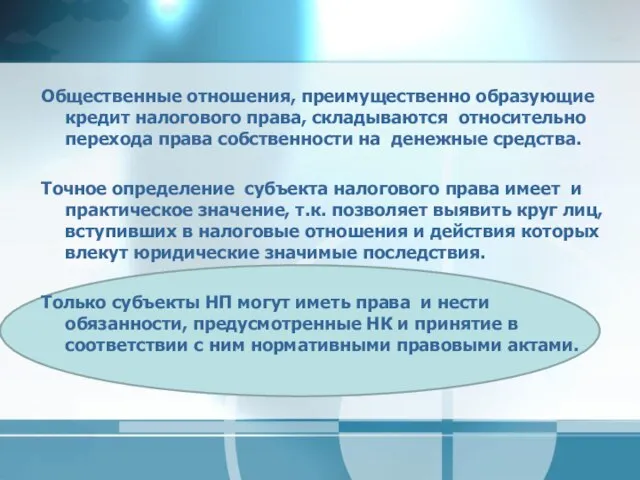

- 3. Общественные отношения, преимущественно образующие кредит налогового права, складываются относительно перехода права собственности на денежные средства. Точное

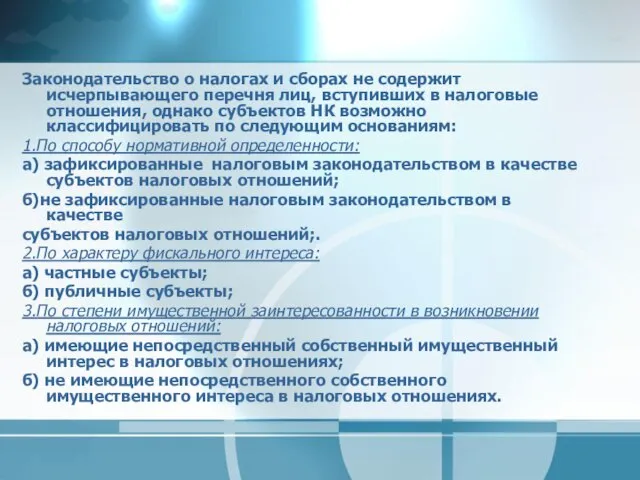

- 4. Законодательство о налогах и сборах не содержит исчерпывающего перечня лиц, вступивших в налоговые отношения, однако субъектов

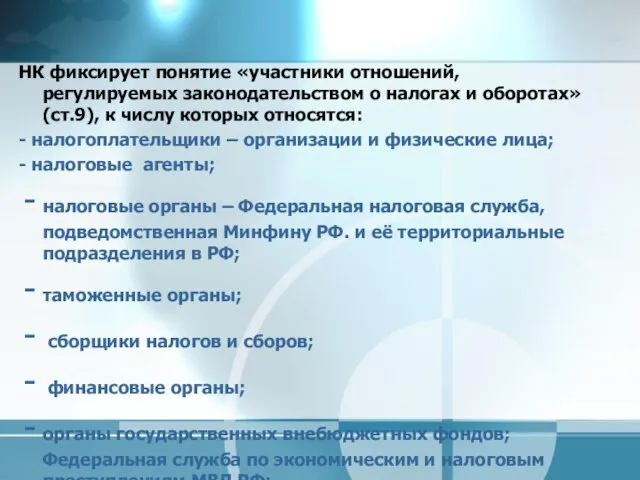

- 5. НК фиксирует понятие «участники отношений, регулируемых законодательством о налогах и оборотах» (ст.9), к числу которых относятся:

- 6. Налоговый кодекс наделяет статусом участников налоговых отношений только две категории субъектов: налогоплательщиков и плательщиков сборов (частные

- 7. Налоговые отношения, складывающие по поводу учета налогоплательщиков, требуют присутствие регистрационных органов, выполняющих определенные функции (ст.85, 86

- 8. Различают понятие, «субъект НП» и «субъект налогового правоотношения». Субъект НП – лицо. Наделенное правосубъектностью, т.е. признаваемой

- 9. Реализация норм НП в правомерном поведении участников налоговых правоотношений осуществляется в четырех формах: соблюдении; использование; исполнение;

- 11. Скачать презентацию

Федеральный закон Российской Федерации от 6 октября 1999 г. N 184-ФЗ

Федеральный закон Российской Федерации от 6 октября 1999 г. N 184-ФЗ

Общественные отношения, преимущественно образующие кредит налогового права, складываются относительно перехода права

Общественные отношения, преимущественно образующие кредит налогового права, складываются относительно перехода права

Законодательство о налогах и сборах не содержит исчерпывающего перечня лиц, вступивших

Законодательство о налогах и сборах не содержит исчерпывающего перечня лиц, вступивших

НК фиксирует понятие «участники отношений, регулируемых законодательством о налогах и оборотах»

НК фиксирует понятие «участники отношений, регулируемых законодательством о налогах и оборотах»

Налоговый кодекс наделяет статусом участников налоговых отношений только две категории субъектов:

Налоговый кодекс наделяет статусом участников налоговых отношений только две категории субъектов:

Налоговые отношения, складывающие по поводу учета налогоплательщиков, требуют присутствие регистрационных органов,

Налоговые отношения, складывающие по поводу учета налогоплательщиков, требуют присутствие регистрационных органов,

Различают понятие, «субъект НП» и «субъект налогового правоотношения».

Субъект НП – лицо.

Различают понятие, «субъект НП» и «субъект налогового правоотношения».

Субъект НП – лицо.

Реализация норм НП в правомерном поведении участников налоговых правоотношений осуществляется в

Реализация норм НП в правомерном поведении участников налоговых правоотношений осуществляется в

Миссионерское движение контактмиссия

Миссионерское движение контактмиссия Политическая элита в России

Политическая элита в России THE ARTICLE "LOOK INTO THE FUTURE: MODERNIZATION OF THE PUBLIC CONSCIOUSNESS»

THE ARTICLE "LOOK INTO THE FUTURE: MODERNIZATION OF THE PUBLIC CONSCIOUSNESS» Благочестивая деятельность

Благочестивая деятельность Бюрократия

Бюрократия Обслуговування материнської плати ASUS P5K у складі ПК

Обслуговування материнської плати ASUS P5K у складі ПК Программное обеспечение ПК

Программное обеспечение ПК Дельфин король океана - презентация для начальной школы_

Дельфин король океана - презентация для начальной школы_ Творчество и биография художника Мартини Симоне Martini Simone (1284-1344) Государственное бюджетное образовательное учреждение начальног

Творчество и биография художника Мартини Симоне Martini Simone (1284-1344) Государственное бюджетное образовательное учреждение начальног Расчёт корреляционных функций и свёртки дискретных сигналов

Расчёт корреляционных функций и свёртки дискретных сигналов Портфолио воспитателя_

Портфолио воспитателя_ Презентация Таможенно-тарифное регулирование

Презентация Таможенно-тарифное регулирование Бразильский карнавал

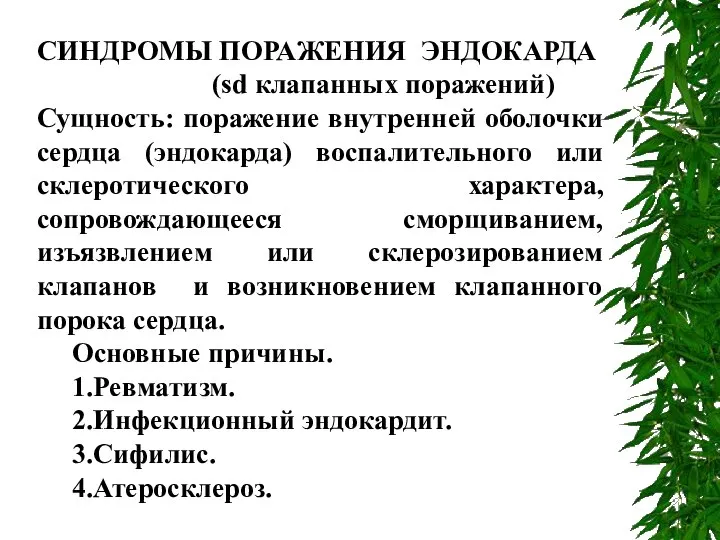

Бразильский карнавал Поражения эндокарда. Пороки

Поражения эндокарда. Пороки  Скоростные способности

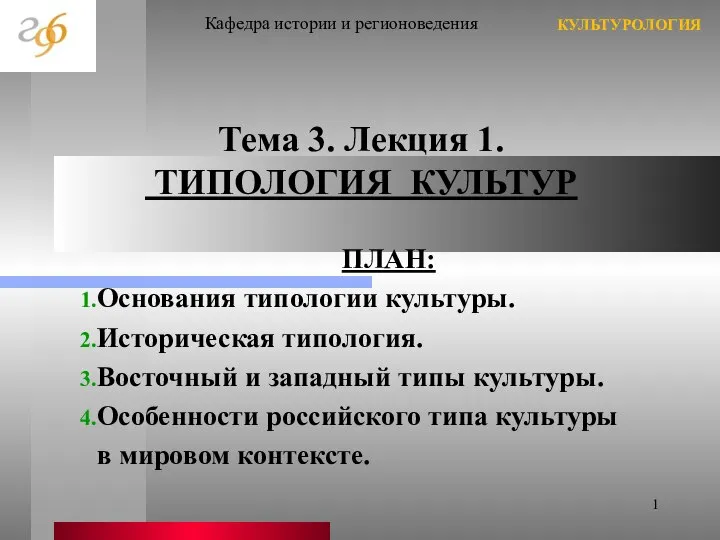

Скоростные способности ТИПОЛОГИЯ КУЛЬТУР ПЛАН: Основания типологии культуры. Историческая типология

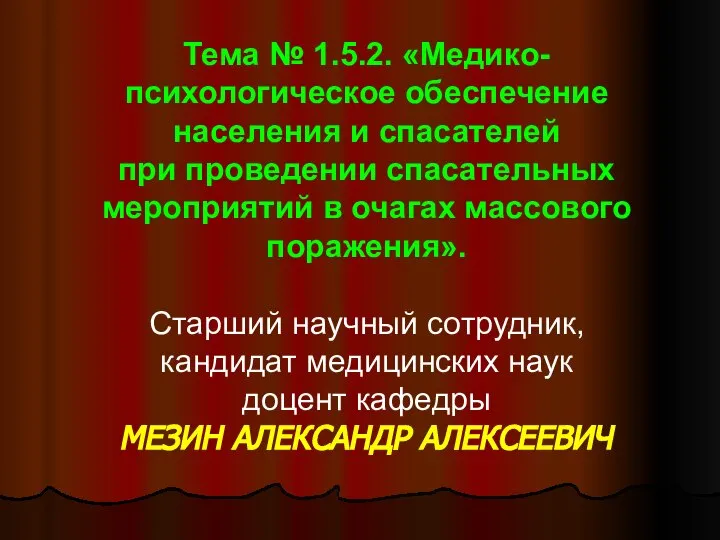

ТИПОЛОГИЯ КУЛЬТУР ПЛАН: Основания типологии культуры. Историческая типология Медико-психологическое обеспечение населения и спасателей при проведении спасательных мероприятий в очагах массового поражения

Медико-психологическое обеспечение населения и спасателей при проведении спасательных мероприятий в очагах массового поражения Модульный принцип построения программ

Модульный принцип построения программ Дайте определение термина «глобализация». Какова роль глобализации в современном мире? Дайте определение термина «глобализация»

Дайте определение термина «глобализация». Какова роль глобализации в современном мире? Дайте определение термина «глобализация» коммуникативная компетенция

коммуникативная компетенция Религиозная жизнь в условиях Карлага

Религиозная жизнь в условиях Карлага Интервью с руководителем Супер Лиги: Петром Зубовым

Интервью с руководителем Супер Лиги: Петром Зубовым Жанры живописи

Жанры живописи Основная программа. Подпрограмма

Основная программа. Подпрограмма Лекция №5 Переливание крови и кровезаменителей.

Лекция №5 Переливание крови и кровезаменителей. Родительское собрание в 1 классе «ПРОБЛЕМЫ АДАПТАЦИИ ПЕРВОКЛАССНИКОВ В ШКОЛЕ»

Родительское собрание в 1 классе «ПРОБЛЕМЫ АДАПТАЦИИ ПЕРВОКЛАССНИКОВ В ШКОЛЕ» Презентация Л. Дюги

Презентация Л. Дюги Презентация на тему "Профессия врач" - скачать презентации по Медицине

Презентация на тему "Профессия врач" - скачать презентации по Медицине