Порядок налогообложения недропользователей и уплаты рентного налога с 1 января 2009 года в соответствии с Налоговым кодексом

-

Порядок налогообложения недропользователей и уплаты рентного налога с 1 января 2009 года в соответствии с Налоговым кодексом

Содержание

- 2. Отмена стабильности налогового режима контракта на недропользование С 1 января 2009 года все недропользователи должны исчислять

- 3. Гарантии стабильности налогового режима, закрепленные в законодательстве Республики Казахстан разных периодов, как и ряд других гарантий,

- 4. Республика Казахстан, в силу своего суверенитета вправе в любое время в одностороннем порядке, как вводить какие-либо

- 5. Отмена стабильности налогового режима контракта на недропользование (продолжение) Гарантии стабильности условий налогообложения, определенных в контрактах на

- 6. ВЫВОД: С 1 января 2009 года норма стабильности отменена, в связи с чем недропользователям необходимо исполнять

- 7. Налог на добычу полезных ископаемых (НДПИ) Одним из важных изменений налогообложения недропользователей является введение налога на

- 8. НДПИ по низкорентабельным месторождениям Правительством РК устанавливаются понижающие ставки НДПИ для недропользователей, разрабатывающих обводненные, малодебитные, выработанные

- 9. НДПИ по низкорентабельным месторождениям (продолжение) Данная норма позволит по отдельным низкорентабельным контрактам на недропользование временно, в

- 10. 1) подписной бонус; 2) бонус коммерческого обнаружения; 3) платеж по возмещению исторических затрат; 4) налог на

- 11. Подписной бонус является разовым фиксированным платежом за приобретение права недропользования и уплачивается физическими и юридическими лицами

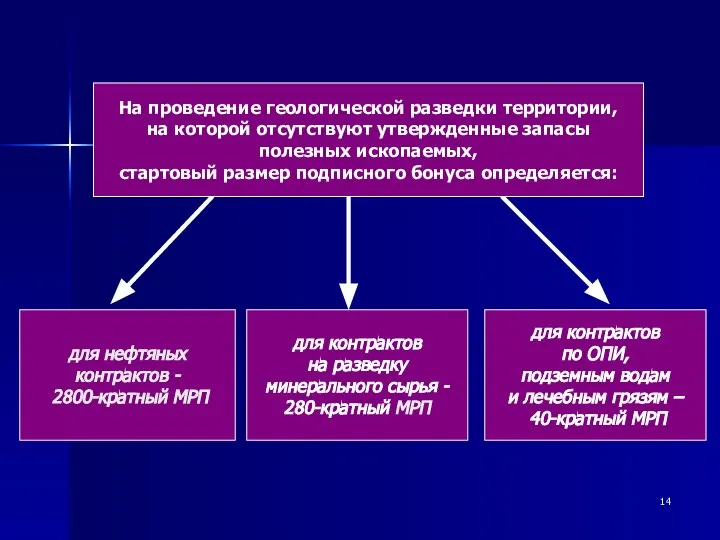

- 12. Стартовый размер устанавливается отдельно для каждого контракта в зависимости от вида: геологическая разведка или добыча. Порядок

- 13. Стартовый размер подписного бонуса геологическая разведка добыча Стартовый размер подписного бонуса устанавливается в зависимости от вида

- 14. для нефтяных контрактов - 2800-кратный МРП для контрактов на разведку минерального сырья - 280-кратный МРП На

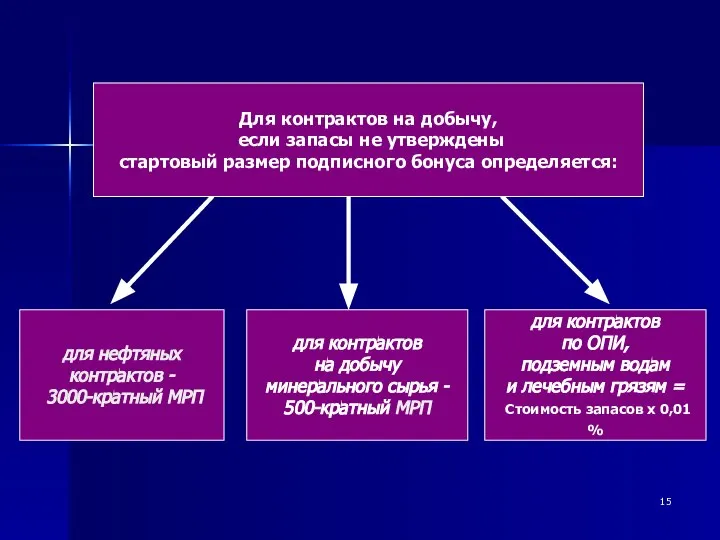

- 15. для нефтяных контрактов - 3000-кратный МРП для контрактов на добычу минерального сырья - 500-кратный МРП Для

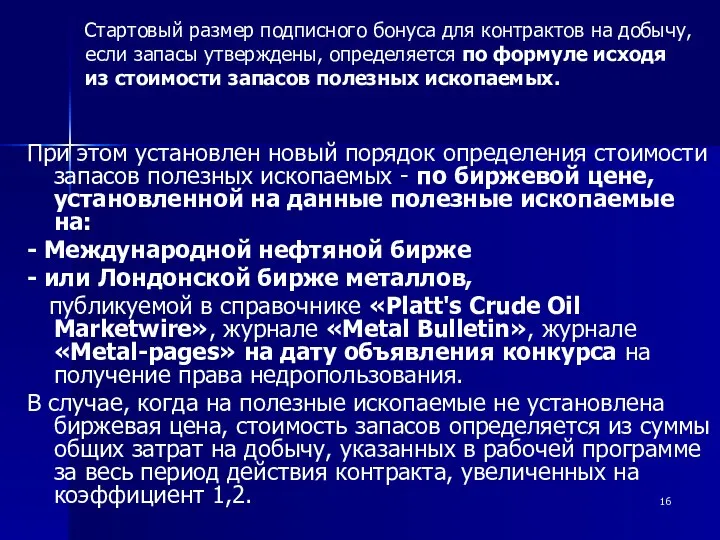

- 16. При этом установлен новый порядок определения стоимости запасов полезных ископаемых - по биржевой цене, установленной на

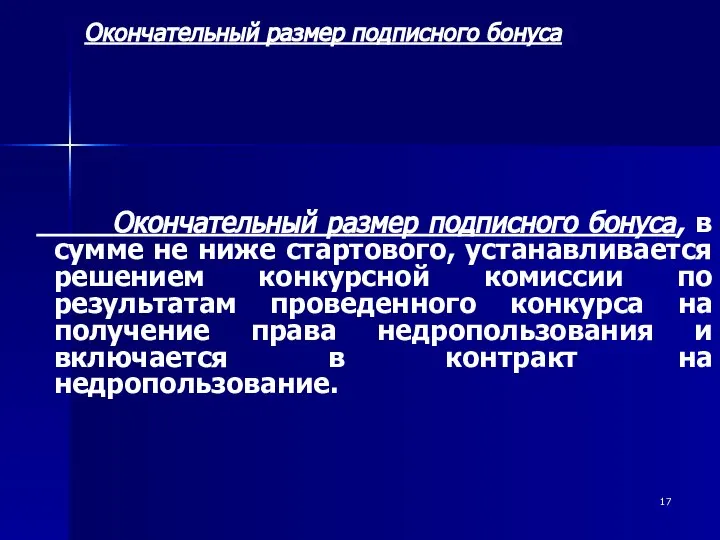

- 17. Окончательный размер подписного бонуса, в сумме не ниже стартового, устанавливается решением конкурсной комиссии по результатам проведенного

- 18. Установлен новый порядок уплаты подписного бонуса: 50% от установленной суммы уплачивается в течение 30 календарных дней

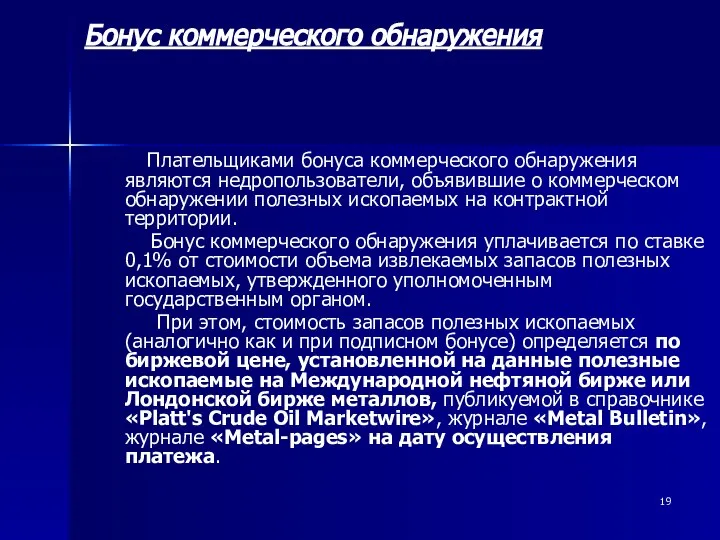

- 19. Плательщиками бонуса коммерческого обнаружения являются недропользователи, объявившие о коммерческом обнаружении полезных ископаемых на контрактной территории. Бонус

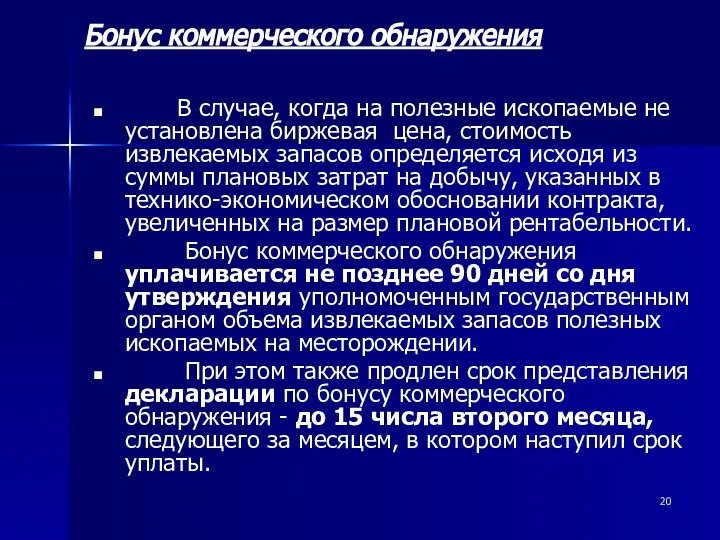

- 20. В случае, когда на полезные ископаемые не установлена биржевая цена, стоимость извлекаемых запасов определяется исходя из

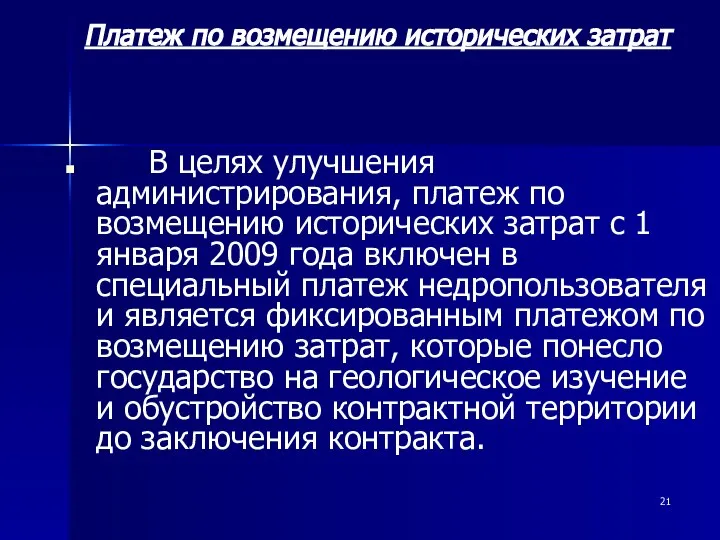

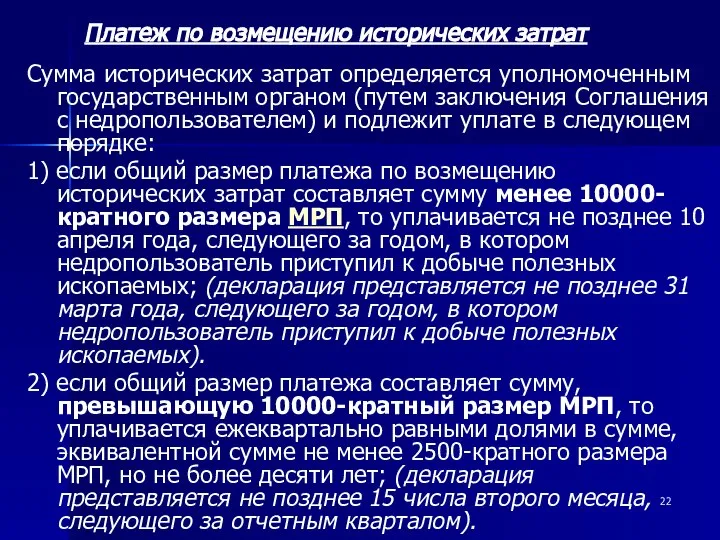

- 21. В целях улучшения администрирования, платеж по возмещению исторических затрат с 1 января 2009 года включен в

- 22. Сумма исторических затрат определяется уполномоченным государственным органом (путем заключения Соглашения с недропользователем) и подлежит уплате в

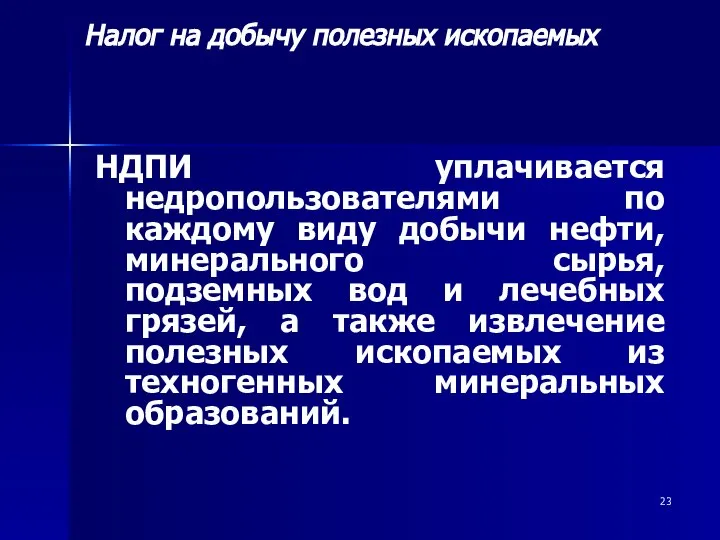

- 23. НДПИ уплачивается недропользователями по каждому виду добычи нефти, минерального сырья, подземных вод и лечебных грязей, а

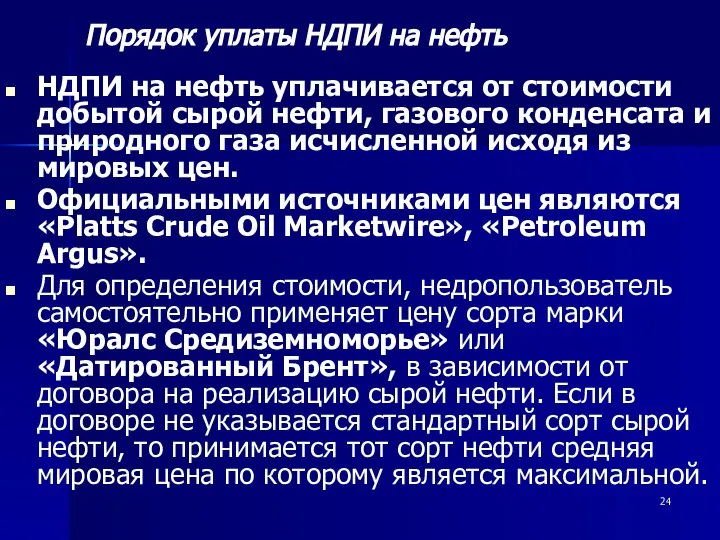

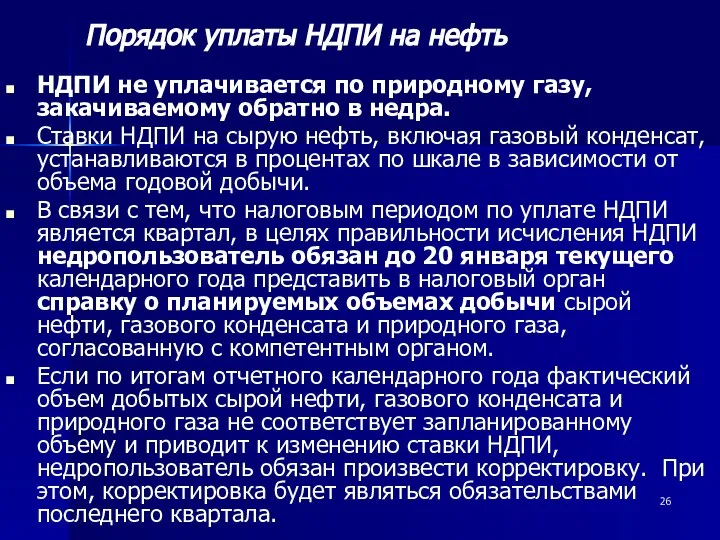

- 24. НДПИ на нефть уплачивается от стоимости добытой сырой нефти, газового конденсата и природного газа исчисленной исходя

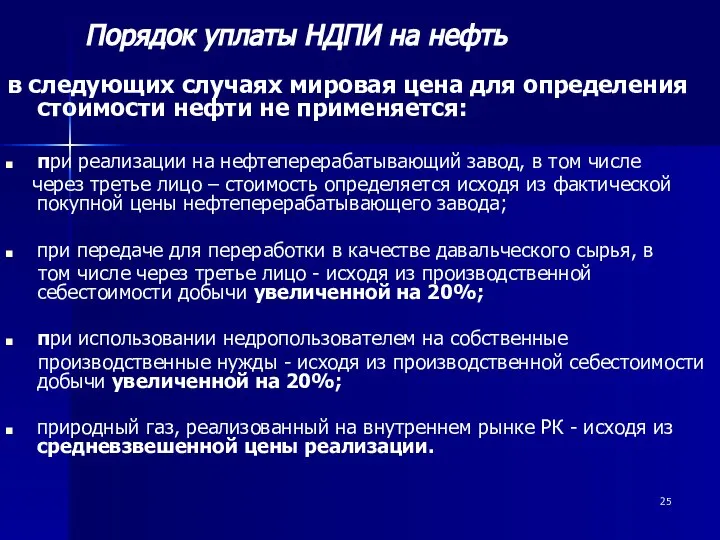

- 25. в следующих случаях мировая цена для определения стоимости нефти не применяется: при реализации на нефтеперерабатывающий завод,

- 26. НДПИ не уплачивается по природному газу, закачиваемому обратно в недра. Ставки НДПИ на сырую нефть, включая

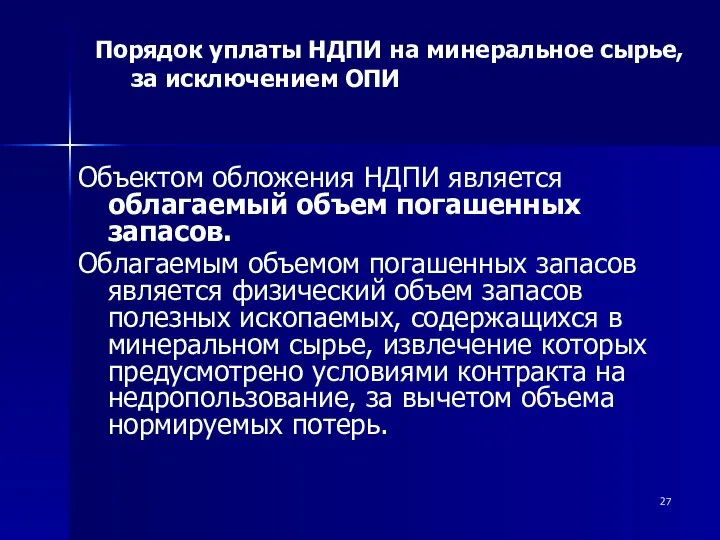

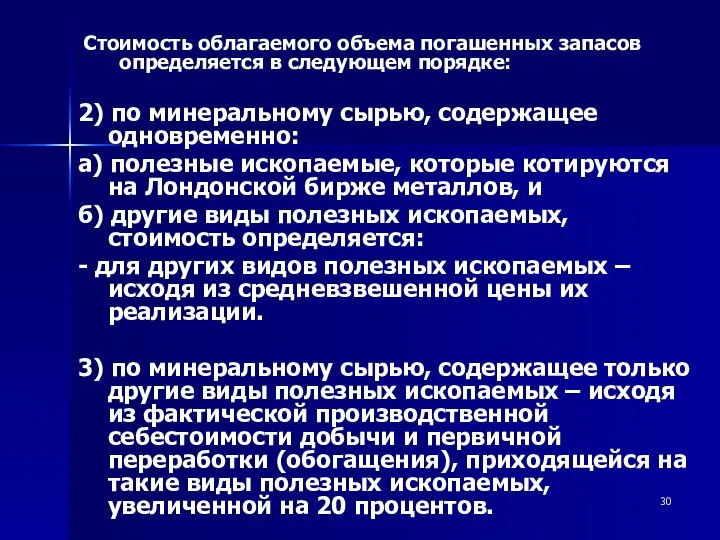

- 27. Объектом обложения НДПИ является облагаемый объем погашенных запасов. Облагаемым объемом погашенных запасов является физический объем запасов

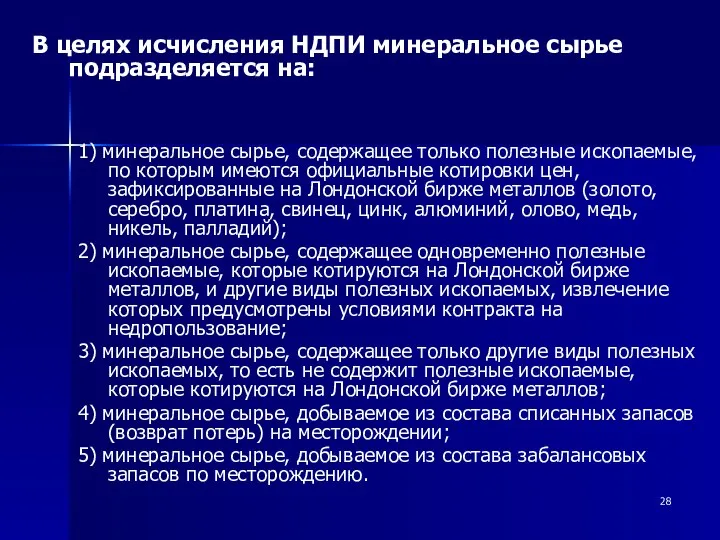

- 28. 1) минеральное сырье, содержащее только полезные ископаемые, по которым имеются официальные котировки цен, зафиксированные на Лондонской

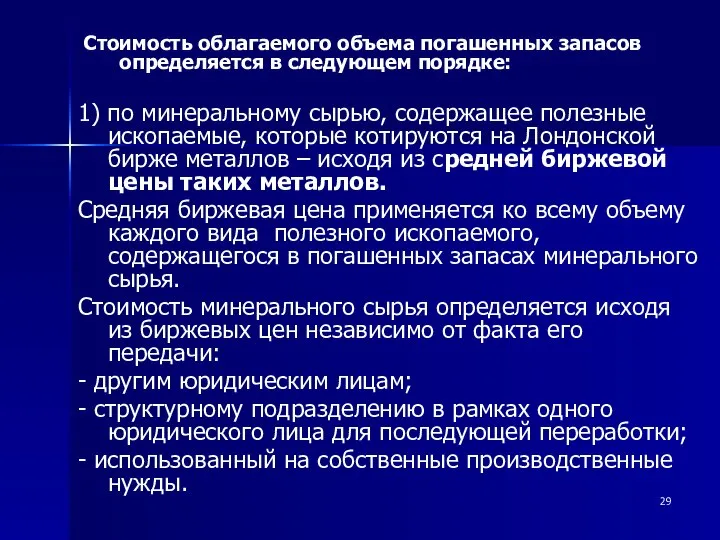

- 29. 1) по минеральному сырью, содержащее полезные ископаемые, которые котируются на Лондонской бирже металлов – исходя из

- 30. 2) по минеральному сырью, содержащее одновременно: а) полезные ископаемые, которые котируются на Лондонской бирже металлов, и

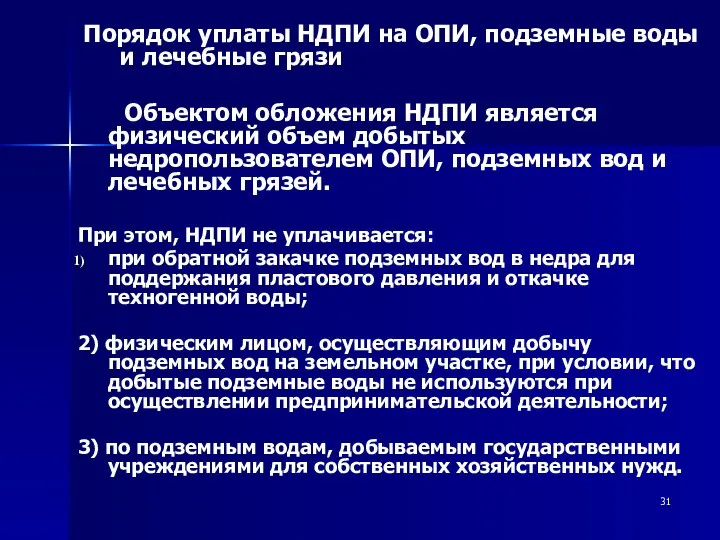

- 31. Объектом обложения НДПИ является физический объем добытых недропользователем ОПИ, подземных вод и лечебных грязей. При этом,

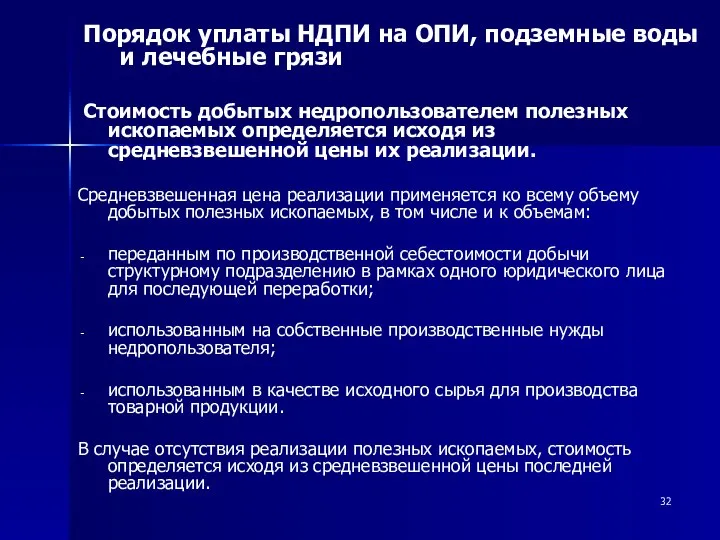

- 32. Стоимость добытых недропользователем полезных ископаемых определяется исходя из средневзвешенной цены их реализации. Средневзвешенная цена реализации применяется

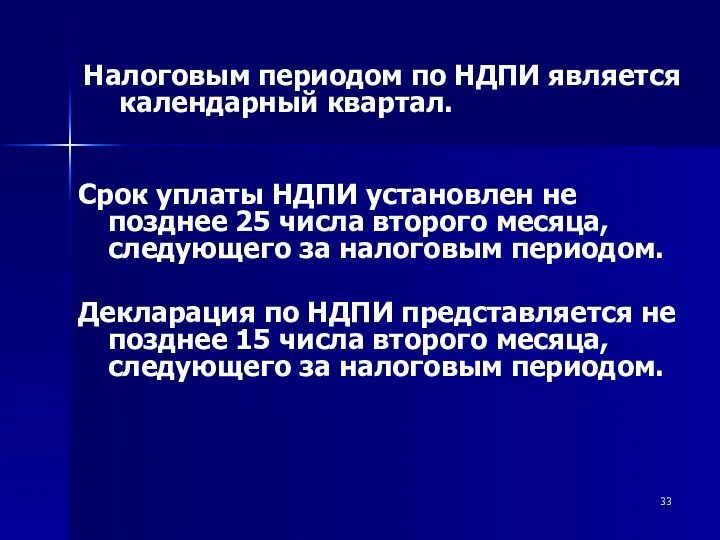

- 33. Срок уплаты НДПИ установлен не позднее 25 числа второго месяца, следующего за налоговым периодом. Декларация по

- 34. Налоговым кодексом установлены послабления в части возникновения обязательств по уплате НСП. Если, Налоговым кодексом действовавшим до

- 35. фактические расходы на приобретение или создание фиксированных активов; расходы в пределах сумм оставшейся амортизации по действующим

- 37. Скачать презентацию

Отмена стабильности налогового режима контракта на недропользование

С 1 января

Отмена стабильности налогового режима контракта на недропользование

С 1 января

Гарантии стабильности налогового режима, закрепленные в законодательстве Республики Казахстан разных

Гарантии стабильности налогового режима, закрепленные в законодательстве Республики Казахстан разных

Республика Казахстан, в силу своего суверенитета вправе в любое время

Республика Казахстан, в силу своего суверенитета вправе в любое время

Отмена стабильности налогового режима контракта на

недропользование (продолжение)

Отмена стабильности налогового режима контракта на

недропользование (продолжение)

ВЫВОД:

С 1 января 2009 года норма стабильности отменена, в связи с

ВЫВОД: С 1 января 2009 года норма стабильности отменена, в связи с

Налог на добычу полезных ископаемых (НДПИ)

Одним из важных изменений

Налог на добычу полезных ископаемых (НДПИ)

Одним из важных изменений

НДПИ по низкорентабельным месторождениям

Правительством РК устанавливаются понижающие ставки НДПИ для

НДПИ по низкорентабельным месторождениям

Правительством РК устанавливаются понижающие ставки НДПИ для

НДПИ по низкорентабельным месторождениям (продолжение)

Данная норма позволит по отдельным низкорентабельным

НДПИ по низкорентабельным месторождениям (продолжение)

Данная норма позволит по отдельным низкорентабельным

1) подписной бонус;

2) бонус коммерческого обнаружения;

3) платеж по возмещению исторических

1) подписной бонус; 2) бонус коммерческого обнаружения; 3) платеж по возмещению исторических

Подписной бонус является разовым фиксированным платежом за приобретение права недропользования и

Подписной бонус является разовым фиксированным платежом за приобретение права недропользования и

Стартовый размер устанавливается отдельно для каждого контракта в зависимости от вида:

Стартовый размер устанавливается отдельно для каждого контракта в зависимости от вида:

Стартовый размер подписного бонуса

геологическая разведка

добыча

Стартовый размер

подписного бонуса

устанавливается в зависимости

Стартовый размер подписного бонуса

геологическая разведка

добыча

Стартовый размер

подписного бонуса

устанавливается в зависимости

для нефтяных

контрактов -

2800-кратный МРП

для контрактов

на разведку

минерального сырья

для нефтяных

контрактов -

2800-кратный МРП

для контрактов

на разведку

минерального сырья

для нефтяных

контрактов -

3000-кратный МРП

для контрактов

на добычу

минерального сырья

для нефтяных

контрактов -

3000-кратный МРП

для контрактов

на добычу

минерального сырья

При этом установлен новый порядок определения стоимости запасов полезных ископаемых -

При этом установлен новый порядок определения стоимости запасов полезных ископаемых -

Окончательный размер подписного бонуса, в сумме не ниже стартового, устанавливается

Окончательный размер подписного бонуса, в сумме не ниже стартового, устанавливается

Установлен новый порядок уплаты подписного бонуса:

50% от установленной суммы уплачивается

Установлен новый порядок уплаты подписного бонуса:

50% от установленной суммы уплачивается

Плательщиками бонуса коммерческого обнаружения являются недропользователи, объявившие о коммерческом обнаружении

Плательщиками бонуса коммерческого обнаружения являются недропользователи, объявившие о коммерческом обнаружении

В случае, когда на полезные ископаемые не установлена биржевая цена,

В случае, когда на полезные ископаемые не установлена биржевая цена,

В целях улучшения администрирования, платеж по возмещению исторических затрат с

В целях улучшения администрирования, платеж по возмещению исторических затрат с

Сумма исторических затрат определяется уполномоченным государственным органом (путем заключения Соглашения с

Сумма исторических затрат определяется уполномоченным государственным органом (путем заключения Соглашения с

НДПИ уплачивается недропользователями по каждому виду добычи нефти, минерального сырья, подземных

НДПИ уплачивается недропользователями по каждому виду добычи нефти, минерального сырья, подземных

НДПИ на нефть уплачивается от стоимости добытой сырой нефти, газового конденсата

НДПИ на нефть уплачивается от стоимости добытой сырой нефти, газового конденсата

в следующих случаях мировая цена для определения стоимости нефти не применяется:

при

в следующих случаях мировая цена для определения стоимости нефти не применяется:

при

НДПИ не уплачивается по природному газу, закачиваемому обратно в недра.

Ставки НДПИ

НДПИ не уплачивается по природному газу, закачиваемому обратно в недра.

Ставки НДПИ

Объектом обложения НДПИ является облагаемый объем погашенных запасов.

Облагаемым объемом погашенных запасов

Объектом обложения НДПИ является облагаемый объем погашенных запасов.

Облагаемым объемом погашенных запасов

1) минеральное сырье, содержащее только полезные ископаемые, по которым имеются официальные

1) минеральное сырье, содержащее только полезные ископаемые, по которым имеются официальные

1) по минеральному сырью, содержащее полезные ископаемые, которые котируются на Лондонской

1) по минеральному сырью, содержащее полезные ископаемые, которые котируются на Лондонской

2) по минеральному сырью, содержащее одновременно:

а) полезные ископаемые, которые котируются на

2) по минеральному сырью, содержащее одновременно:

а) полезные ископаемые, которые котируются на

Объектом обложения НДПИ является физический объем добытых недропользователем ОПИ, подземных

Объектом обложения НДПИ является физический объем добытых недропользователем ОПИ, подземных

Стоимость добытых недропользователем полезных ископаемых определяется исходя из средневзвешенной цены

Стоимость добытых недропользователем полезных ископаемых определяется исходя из средневзвешенной цены

Срок уплаты НДПИ установлен не позднее 25 числа второго месяца, следующего

Срок уплаты НДПИ установлен не позднее 25 числа второго месяца, следующего

Налоговым кодексом установлены послабления в части

возникновения обязательств по

Налоговым кодексом установлены послабления в части

возникновения обязательств по

фактические расходы на приобретение или создание фиксированных активов;

расходы в пределах сумм

фактические расходы на приобретение или создание фиксированных активов;

расходы в пределах сумм

Блок питания ПК

Блок питания ПК Праздник Хэллоуин

Праздник Хэллоуин Звук [а] Буквы А,а - презентация для начальной школы_

Звук [а] Буквы А,а - презентация для начальной школы_ Презентация на тему "Гендерна рівність" - скачать презентации по Педагогике

Презентация на тему "Гендерна рівність" - скачать презентации по Педагогике Живопись

Живопись Операторы в языке Си. (Лекция 5)

Операторы в языке Си. (Лекция 5) Business lunch

Business lunch Поддержка законодательства и международных стандартов

Поддержка законодательства и международных стандартов Стандартный контейнер Vector.Стандартный контейнер Deque

Стандартный контейнер Vector.Стандартный контейнер Deque Формы собственности и их характеристика

Формы собственности и их характеристика Транзакционные издержки и контракты

Транзакционные издержки и контракты Технология проведения поверки и технического обслуживания микропроцессорного многоканального Термодат-12К5

Технология проведения поверки и технического обслуживания микропроцессорного многоканального Термодат-12К5 Диагностика школьной дезадаптации Антонова Лилиана Ивановна, социальный педагог МОБУ Мархинская СОШ №1

Диагностика школьной дезадаптации Антонова Лилиана Ивановна, социальный педагог МОБУ Мархинская СОШ №1  Динамика культуры

Динамика культуры Электрический контакт

Электрический контакт Олимпиада 2014 г. Сочи

Олимпиада 2014 г. Сочи Виды обеспечения средств электронно-вычислительной техники

Виды обеспечения средств электронно-вычислительной техники Conditional statements. Java Core

Conditional statements. Java Core «Восточный вопрос» в международной политике и попытки его решения

«Восточный вопрос» в международной политике и попытки его решения Культура и традиции Англии и России. Сравнительный анализ

Культура и традиции Англии и России. Сравнительный анализ Древняя Индия

Древняя Индия Решение задач с помощью пропорций - презентация по Алгебре

Решение задач с помощью пропорций - презентация по Алгебре ИКТ для гендерного образования как вызов времени Хозяева Наталия, директор ОО»

ИКТ для гендерного образования как вызов времени Хозяева Наталия, директор ОО» Синтез цифрового регулятора асинхронного електропривода в MATLAB

Синтез цифрового регулятора асинхронного електропривода в MATLAB Подготовительные работы к текущему и капитальному ремонту скважин

Подготовительные работы к текущему и капитальному ремонту скважин Безопасность жизнедеятельности

Безопасность жизнедеятельности Алгебраические дроби

Алгебраические дроби Библейский цикл (древняя книга)

Библейский цикл (древняя книга)