Практика применения таможенных пошлин в рамках таможенной процедуры временного ввоза. Выполинла: Студентка 4-го курса ФТД Гру

-

Практика применения таможенных пошлин в рамках таможенной процедуры временного ввоза. Выполинла: Студентка 4-го курса ФТД Гру

Содержание

- 2. Таможенное регулирование Правовое регулирование, связанное с перемещением товаров через таможенную С перевозкой товаров С декларированием товаров

- 4. и без применения мер нетарифного регулирования Временный ввоз (допуск) - таможенная процедура, при которой иностранные товары

- 5. Условия помещения товаров под таможенную процедуру временного ввоза (допуска) Статья 278.

- 6. Не допускается помещение под таможенную процедуру временного ввоза (допуска):

- 7. Срок ввоза По письменному заявлению декларанта срок временного ввоза товаров может быть продлен таможенным органом устанавливается

- 8. соответствующих таможенных платежей или обязательства вывезти товар обратно. государство от лица, ввозящего товар гарантии в виде

- 9. Товары Реэкспорт с условным освобождением, полным или частичным, от уплаты ввозных таможенных пошлин,налогов выпуска для внутреннего

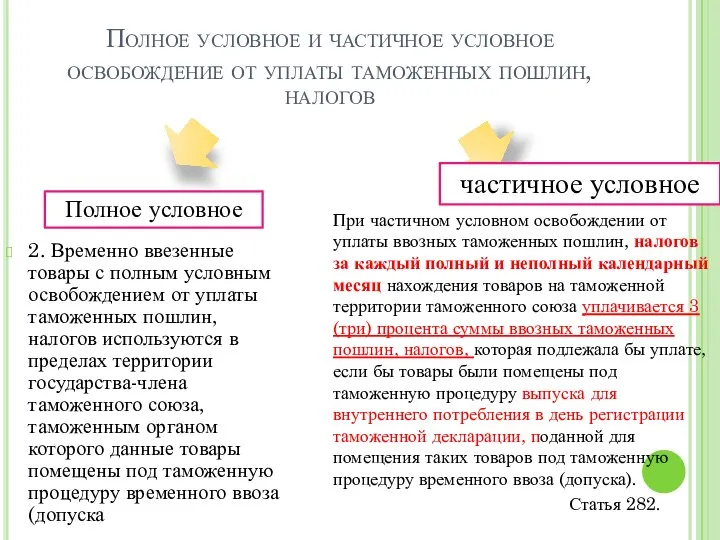

- 10. Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов 2. Временно ввезенные товары с

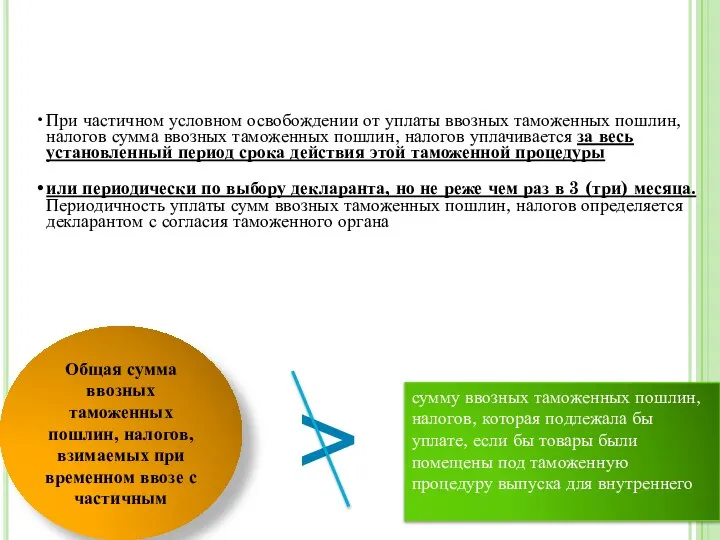

- 11. Общая сумма ввозных таможенных пошлин, налогов, взимаемых при временном ввозе с частичным > сумму ввозных таможенных

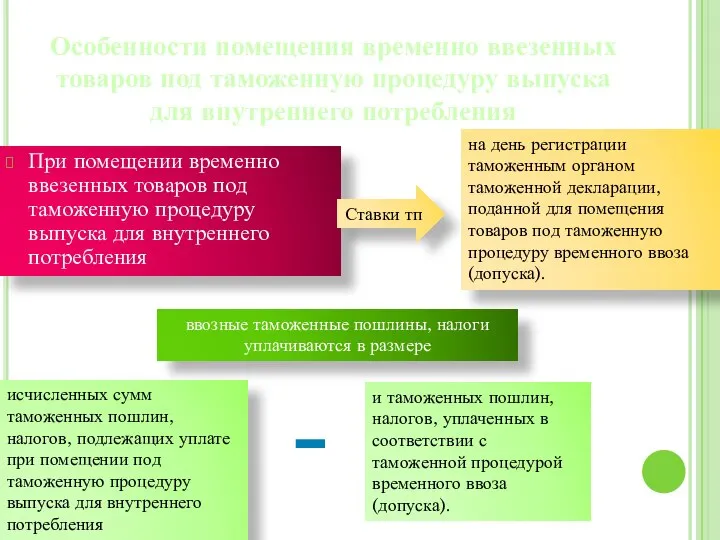

- 12. Особенности помещения временно ввезенных товаров под таможенную процедуру выпуска для внутреннего потребления При помещении временно ввезенных

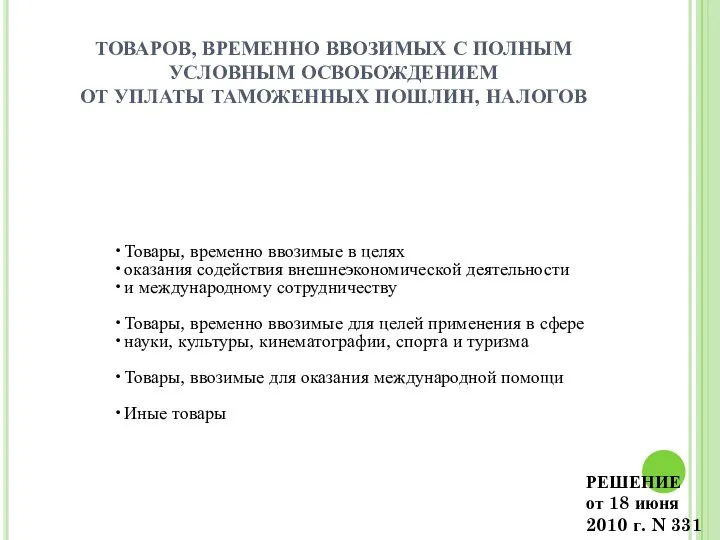

- 13. ТОВАРОВ, ВРЕМЕННО ВВОЗИМЫХ С ПОЛНЫМ УСЛОВНЫМ ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ РЕШЕНИЕ от 18 июня

- 14. Есть такие категории товаров, на которые оформляется карнет АТА (особый международный таможенный документ), выполняющий роль таможенной

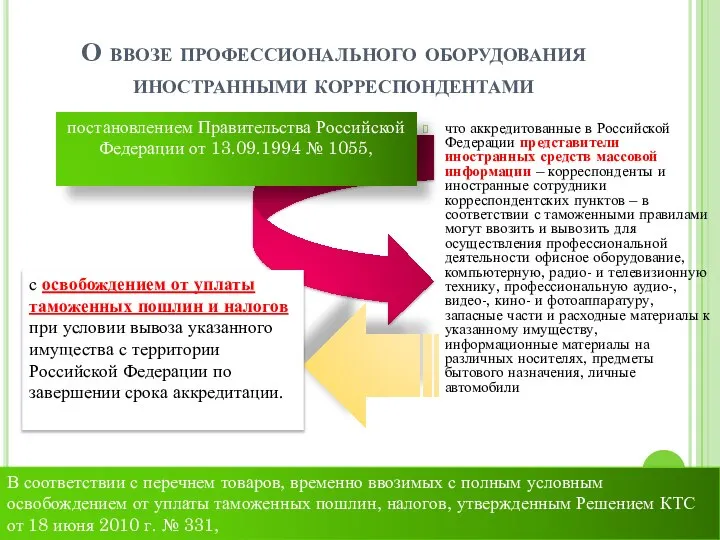

- 15. О ввозе профессионального оборудования иностранными корреспондентами что аккредитованные в Российской Федерации представители иностранных средств массовой информации

- 16. на срок до одного года, если в отношении таких товаров предоставляется полное условное освобождение от уплаты

- 18. Скачать презентацию

Таможенное регулирование

Правовое регулирование, связанное с

перемещением товаров через таможенную

С перевозкой товаров

С

Таможенное регулирование

Правовое регулирование, связанное с

перемещением товаров через таможенную

С перевозкой товаров

С

и без применения мер нетарифного регулирования

Временный ввоз (допуск)

- таможенная процедура,

и без применения мер нетарифного регулирования

Временный ввоз (допуск)

- таможенная процедура,

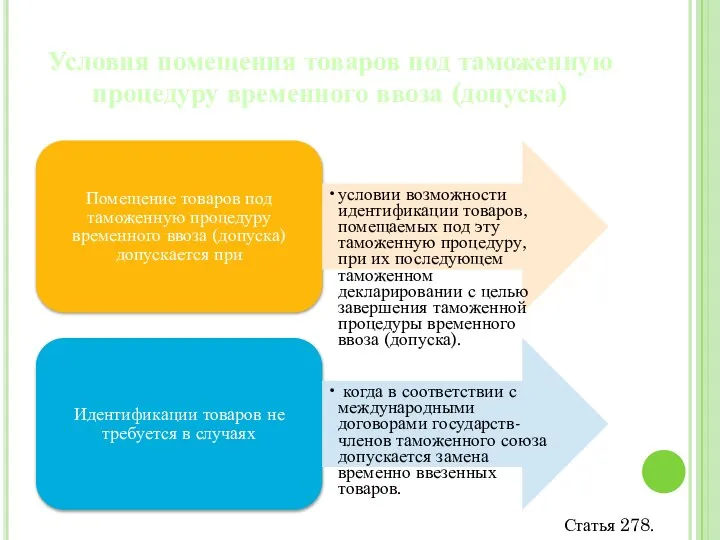

Условия помещения товаров под таможенную процедуру временного ввоза (допуска)

Статья 278.

Условия помещения товаров под таможенную процедуру временного ввоза (допуска)

Статья 278.

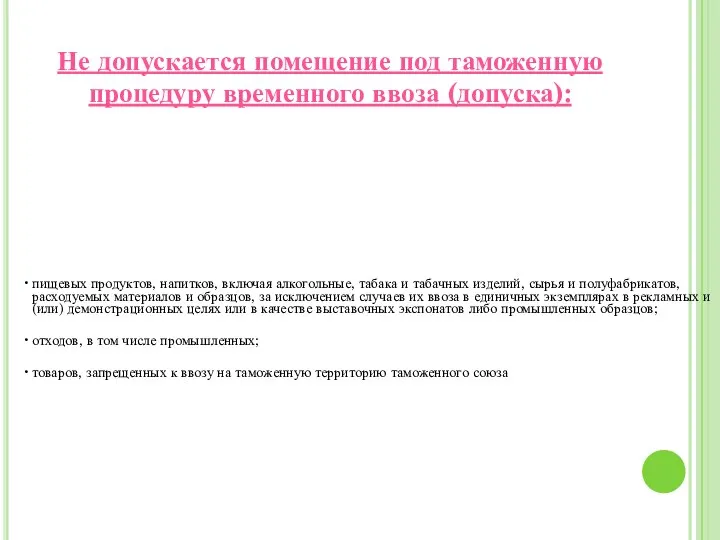

Не допускается помещение под таможенную процедуру временного ввоза (допуска):

Не допускается помещение под таможенную процедуру временного ввоза (допуска):

Срок ввоза

По письменному заявлению декларанта срок временного ввоза товаров может быть

Срок ввоза

По письменному заявлению декларанта срок временного ввоза товаров может быть

соответствующих таможенных платежей или обязательства вывезти товар обратно.

государство

от

соответствующих таможенных платежей или обязательства вывезти товар обратно.

государство

от

Товары

Реэкспорт

с условным освобождением, полным или частичным, от уплаты ввозных таможенных пошлин,налогов

выпуска

Товары

Реэкспорт

с условным освобождением, полным или частичным, от уплаты ввозных таможенных пошлин,налогов

выпуска

Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов

2.

Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов

2.

Общая сумма ввозных таможенных пошлин, налогов, взимаемых при временном ввозе с

Общая сумма ввозных таможенных пошлин, налогов, взимаемых при временном ввозе с

Особенности помещения временно ввезенных товаров под таможенную процедуру выпуска для внутреннего

Особенности помещения временно ввезенных товаров под таможенную процедуру выпуска для внутреннего

ТОВАРОВ, ВРЕМЕННО ВВОЗИМЫХ С ПОЛНЫМ УСЛОВНЫМ ОСВОБОЖДЕНИЕМ

ОТ УПЛАТЫ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

РЕШЕНИЕ

от

ТОВАРОВ, ВРЕМЕННО ВВОЗИМЫХ С ПОЛНЫМ УСЛОВНЫМ ОСВОБОЖДЕНИЕМ

ОТ УПЛАТЫ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

РЕШЕНИЕ

от

Есть такие категории товаров, на которые оформляется карнет АТА (особый международный

Есть такие категории товаров, на которые оформляется карнет АТА (особый международный

О ввозе профессионального оборудования иностранными корреспондентами

что аккредитованные в Российской Федерации представители

О ввозе профессионального оборудования иностранными корреспондентами

что аккредитованные в Российской Федерации представители

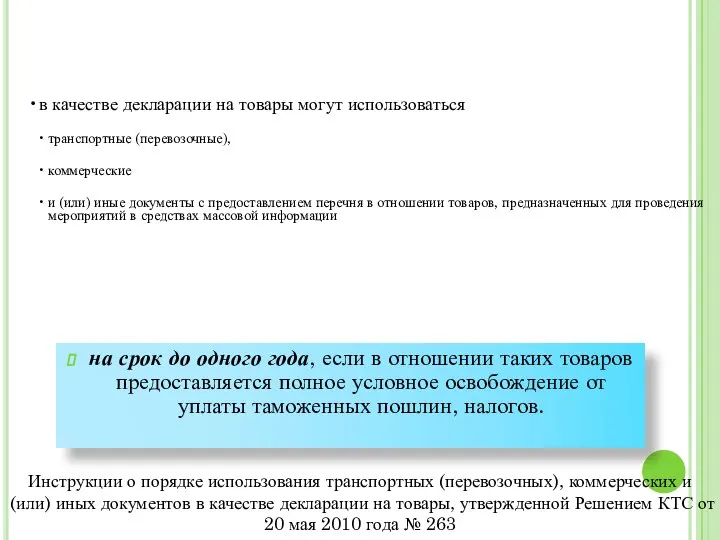

на срок до одного года, если в отношении таких товаров предоставляется

на срок до одного года, если в отношении таких товаров предоставляется

Дифракция света

Дифракция света  Социальные группы

Социальные группы Стиль модерн

Стиль модерн Скульптура ацтеков

Скульптура ацтеков Зачем нам нужен телефон и телевизор. Школа АБВ

Зачем нам нужен телефон и телевизор. Школа АБВ Усилители электрических сигналов. Классификация усилителей. Основные технические характеристики. (Лекция 2)

Усилители электрических сигналов. Классификация усилителей. Основные технические характеристики. (Лекция 2) Adjective-1

Adjective-1 Преступность и ее основные характеристики

Преступность и ее основные характеристики Периметрия

Периметрия 01.03 Игра Рыбка Одноходовка

01.03 Игра Рыбка Одноходовка Технологии устройства кровель. (Тема 4)

Технологии устройства кровель. (Тема 4) Налоги

Налоги  Процессоры от зарождения до наших дней

Процессоры от зарождения до наших дней Характеристика последствий антропогенного воздействия на окружающую природную среду

Характеристика последствий антропогенного воздействия на окружающую природную среду  Дифференциальная диагностика детей с ОНР и другими нарушениями

Дифференциальная диагностика детей с ОНР и другими нарушениями Выполнила работу: Козлова Полина ученица 3 «А» кл.МОУ СОШ №1 Руководитель:

Выполнила работу: Козлова Полина ученица 3 «А» кл.МОУ СОШ №1 Руководитель: Воинские и военные преступления

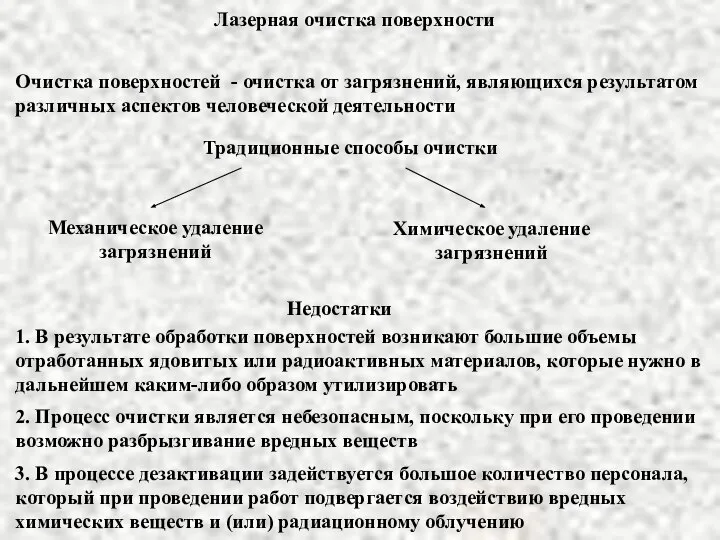

Воинские и военные преступления  Лазерная очистка поверхности

Лазерная очистка поверхности  Разработка проекта IP - видеонаблюдения

Разработка проекта IP - видеонаблюдения Spring teplates. Thymeleaf & spring framework

Spring teplates. Thymeleaf & spring framework Масленица

Масленица Урок – обобщения: Различные действия с дробями.

Урок – обобщения: Различные действия с дробями. Управленческие решения в системе управления. Лекция 4

Управленческие решения в системе управления. Лекция 4 Презентация на тему: Фольклор

Презентация на тему: Фольклор Сеть фургонов и бистро Good moming. Бизнес-план

Сеть фургонов и бистро Good moming. Бизнес-план Детская школа искусств

Детская школа искусств Апелляция. Апелляционное производство

Апелляция. Апелляционное производство Энзимопатии Энзимодиагностика Энзимотерапия

Энзимопатии Энзимодиагностика Энзимотерапия