-

Методы калькулирования затрат: метод полных затрат

Содержание

- 2. Калькулирование.

- 3. Absorption Costing "Калькуляция с полным распределением затрат" или "полная" калькуляция затрат является методом управленческого учета, применяемым

- 4. Отчеты по методу калькуляции себестоимости с полным распределением затрат

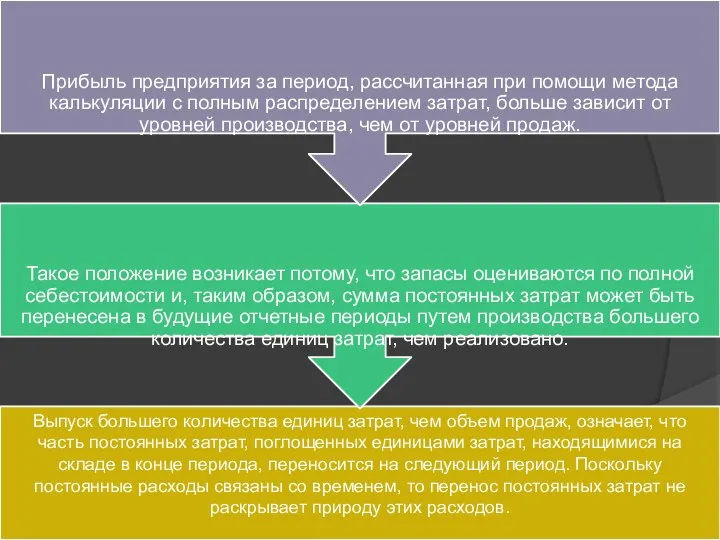

- 5. Преимущества и недостатки метода калькуляции себестоимости с полным распределением затрат Как и все методы управленческого учета,

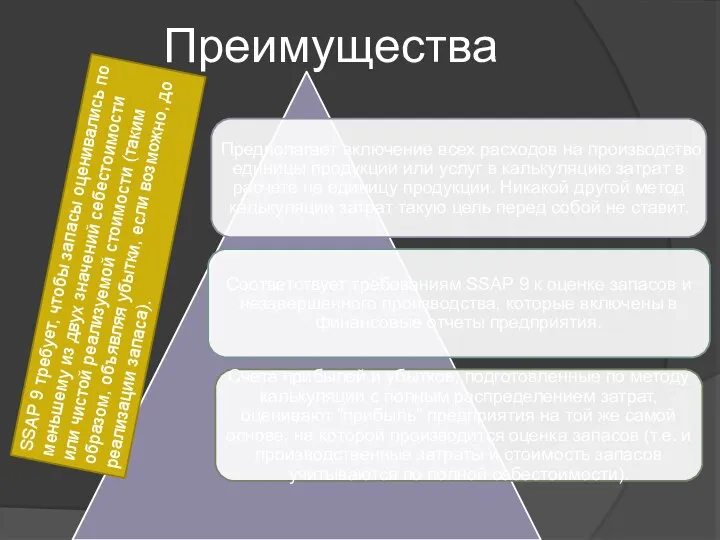

- 6. Преимущества SSAP 9 требует, чтобы запасы оценивались по меньшему из двух значений себестоимости или чистой реализуемой

- 7. Ввиду того, что метод калькуляции с полным распределением затрат рассчитывает полные расходы на единицу продукции, он

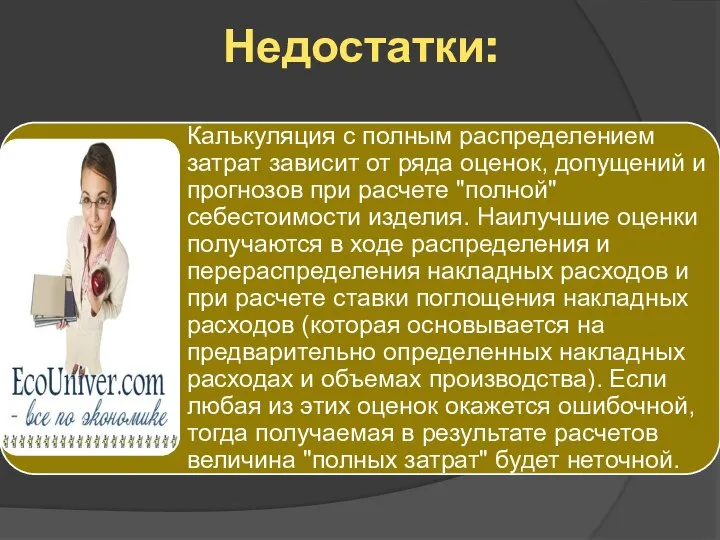

- 8. Недостатки:

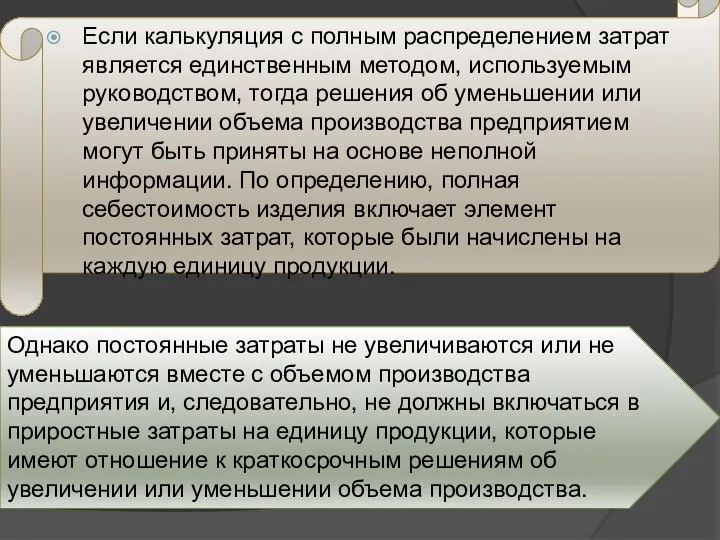

- 9. Если калькуляция с полным распределением затрат является единственным методом, используемым руководством, тогда решения об уменьшении или

- 12. Скачать презентацию

Калькулирование.

Калькулирование.

Absorption Costing

"Калькуляция с полным распределением затрат" или "полная" калькуляция затрат является

Absorption Costing

"Калькуляция с полным распределением затрат" или "полная" калькуляция затрат является

Отчеты по методу калькуляции себестоимости с полным распределением затрат

Отчеты по методу калькуляции себестоимости с полным распределением затрат

Преимущества и недостатки метода калькуляции себестоимости с полным распределением затрат

Как и

Преимущества и недостатки метода калькуляции себестоимости с полным распределением затрат

Как и

Преимущества

SSAP 9 требует, чтобы запасы оценивались по меньшему из двух значений

Преимущества

SSAP 9 требует, чтобы запасы оценивались по меньшему из двух значений

Ввиду того, что метод калькуляции с полным распределением затрат рассчитывает полные

Ввиду того, что метод калькуляции с полным распределением затрат рассчитывает полные

Недостатки:

Недостатки:

Если калькуляция с полным распределением затрат является единственным методом, используемым руководством,

Если калькуляция с полным распределением затрат является единственным методом, используемым руководством,

Разработка оригинального историко-культурного тура по Смоленской области

Разработка оригинального историко-культурного тура по Смоленской области Циклические алгоритмы (1)

Циклические алгоритмы (1) Устойчивое развитие и качество жизни

Устойчивое развитие и качество жизни Строки в Java

Строки в Java История национальной русской одежды

История национальной русской одежды Крещенские вечера

Крещенские вечера Архитектура в стиле классицизм Выполнил ученик 5А класса , МОУ сош №16, г.Балаково. Решетников Семен Руководитель : Со

Архитектура в стиле классицизм Выполнил ученик 5А класса , МОУ сош №16, г.Балаково. Решетников Семен Руководитель : Со Политика памяти и политическая память

Политика памяти и политическая память Отчёт о проверке автомобиля

Отчёт о проверке автомобиля 4_5877587462389236442

4_5877587462389236442 Раскол христианства

Раскол христианства  Геополитические цели России

Геополитические цели России Нелинейные резистивные элементы. Расчет нелинейных резистивных цепей

Нелинейные резистивные элементы. Расчет нелинейных резистивных цепей конкурс этюдов

конкурс этюдов Аудиопанель garmin gma 340

Аудиопанель garmin gma 340 БОЛЕЗНИ ПОЧЕК

БОЛЕЗНИ ПОЧЕК „Nie będziesz miał cudzych bogów przede Mną”. Rzecz o pierwszym przykazaniu

„Nie będziesz miał cudzych bogów przede Mną”. Rzecz o pierwszym przykazaniu Как изменился русский язык

Как изменился русский язык СЛОВО 9 КЛ

СЛОВО 9 КЛ РОДОРАЗРЕШАЮЩИЕ ОПЕРАЦИИ (КЕСАРЕВО СЕЧЕНИЕ, АКУШЕРСКИЕ ЩИПЦЫ, ВАКУУМ-ЭКСТРАКЦИЯ, ПЛОДОРАЗРУШАЮЩИЕ ОПЕРАЦИИ) (лекция)

РОДОРАЗРЕШАЮЩИЕ ОПЕРАЦИИ (КЕСАРЕВО СЕЧЕНИЕ, АКУШЕРСКИЕ ЩИПЦЫ, ВАКУУМ-ЭКСТРАКЦИЯ, ПЛОДОРАЗРУШАЮЩИЕ ОПЕРАЦИИ) (лекция)  «Основные направления работы с классными руководителями и лучшими учителями Подмосковья по реализации задач ПНПО в 2010 году» Лол

«Основные направления работы с классными руководителями и лучшими учителями Подмосковья по реализации задач ПНПО в 2010 году» Лол Синхронное плавание

Синхронное плавание Архитектура компьютера

Архитектура компьютера Тема урока: Обособленные обстоятельства. Цель урока: Систематизировать изученное по теме, научить различать обосо

Тема урока: Обособленные обстоятельства. Цель урока: Систематизировать изученное по теме, научить различать обосо Я выбираю спорт как альтернативу пагубным привычкам

Я выбираю спорт как альтернативу пагубным привычкам Беседа как основной вид делового общения

Беседа как основной вид делового общения Искусство Румынии в XVII-XVIII в

Искусство Румынии в XVII-XVIII в Сухие строительные смеси ГЕРКУЛЕС. Штукатурки

Сухие строительные смеси ГЕРКУЛЕС. Штукатурки