Правила определения таможенной стоимости ввозимых товаров в случаях их повреждения вследствие аварии или действия непреодолимой

- Правила определения таможенной стоимости ввозимых товаров в случаях их повреждения вследствие аварии или действия непреодолимой

Содержание

- 2. Правила применяются при определении таможенной стоимости ввозимых товаров, поврежденных вследствие аварии или действия непреодолимой силы, произошедших

- 3. Характер и степень повреждения товаров устанавливаются для определения таможенной стоимости товаров по возможности визуально. При необходимости

- 4. Проверка подлинности документов используемых при определении таможенной стоимости товаров, поврежденных вследствие аварии или действия непреодолимой силы,

- 5. Правила применения методов определения таможенной стоимости ввозимых товаров Метод по стоимости сделки с ввозимыми товарами, предусмотренный

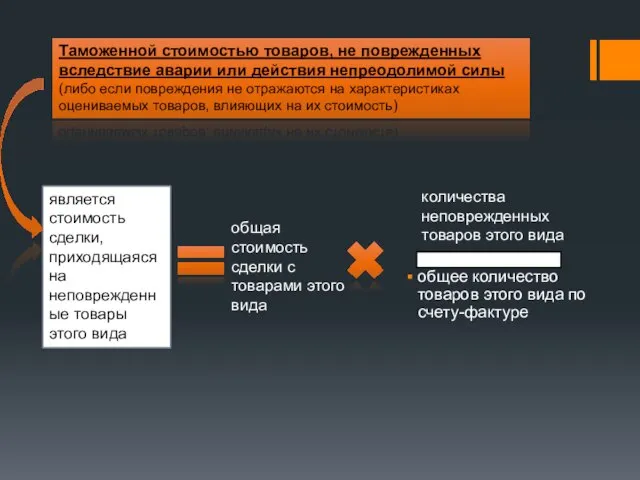

- 6. общее количество товаров этого вида по счету-фактуре Таможенной стоимостью товаров, не поврежденных вследствие аварии или действия

- 7. При применении метода вычитания, сведения об идентичных или однородных товарах могут быть использованы, если характер и

- 10. Скачать презентацию

Правила применяются при определении таможенной стоимости

ввозимых товаров, поврежденных вследствие аварии

Правила применяются при определении таможенной стоимости

ввозимых товаров, поврежденных вследствие аварии

Характер и степень повреждения товаров устанавливаются для определения таможенной стоимости товаров

Характер и степень повреждения товаров устанавливаются для определения таможенной стоимости товаров

Проверка подлинности документов

используемых при определении таможенной стоимости товаров, поврежденных вследствие аварии

Проверка подлинности документов

используемых при определении таможенной стоимости товаров, поврежденных вследствие аварии

Правила применения методов определения

таможенной стоимости ввозимых товаров

Метод по стоимости сделки с

Правила применения методов определения

таможенной стоимости ввозимых товаров

Метод по стоимости сделки с

общее количество товаров этого вида по счету-фактуре

Таможенной стоимостью товаров, не поврежденных

общее количество товаров этого вида по счету-фактуре

Таможенной стоимостью товаров, не поврежденных

При применении метода вычитания, сведения об идентичных или однородных товарах могут

При применении метода вычитания, сведения об идентичных или однородных товарах могут

Одномерные массивы целых чисел. Описание, заполнение, вывод массива

Одномерные массивы целых чисел. Описание, заполнение, вывод массива Хранение на товарном складе

Хранение на товарном складе С.К. Дубинин Глобализация экономики и национальные интересы

С.К. Дубинин Глобализация экономики и национальные интересы  Этапы создания архитектурно-образного решения

Этапы создания архитектурно-образного решения Народностно-национальные религии

Народностно-национальные религии Турбина. Назначение турбин

Турбина. Назначение турбин Анимация объектов

Анимация объектов  Фотоальбом: Тигри у снігу

Фотоальбом: Тигри у снігу Метод проектов, проблемно-поисковая и исследовательская работа

Метод проектов, проблемно-поисковая и исследовательская работа Культурно-зрелищные здания

Культурно-зрелищные здания Среда программирования OpenMP. Синхронизация. (Лекция 2)

Среда программирования OpenMP. Синхронизация. (Лекция 2) Моделирование воспитательной системы класса

Моделирование воспитательной системы класса Язык UML (часть 2)

Язык UML (часть 2)  Акции на Одинцовских курганах 2019

Акции на Одинцовских курганах 2019 Счетчики делители

Счетчики делители Realism – neo-realism. Structural realism. (Chapter 3)

Realism – neo-realism. Structural realism. (Chapter 3) Мой Стильбук. Игра с образами

Мой Стильбук. Игра с образами Моя рідна Україна

Моя рідна Україна Интерактивный плакат "Компьютерные коммуникации"

Интерактивный плакат "Компьютерные коммуникации" Коррекция и развитие двигательной сферы подростков с тяжелыми нарушениями интеллектуального развития

Коррекция и развитие двигательной сферы подростков с тяжелыми нарушениями интеллектуального развития Памятка заемщику о порядке получения льготных кредитов

Памятка заемщику о порядке получения льготных кредитов Борьба Руси с агрессией запада в 13 веке Подготовили студенты Трунин Сергей и Казьмин Георгий Ю-103

Борьба Руси с агрессией запада в 13 веке Подготовили студенты Трунин Сергей и Казьмин Георгий Ю-103 Уголовно-процессуальные функции Подготовила: студентка 3 курса группы Ю-123б Простакова Вероника

Уголовно-процессуальные функции Подготовила: студентка 3 курса группы Ю-123б Простакова Вероника  Праздник масленица

Праздник масленица Политические системы и политические институты

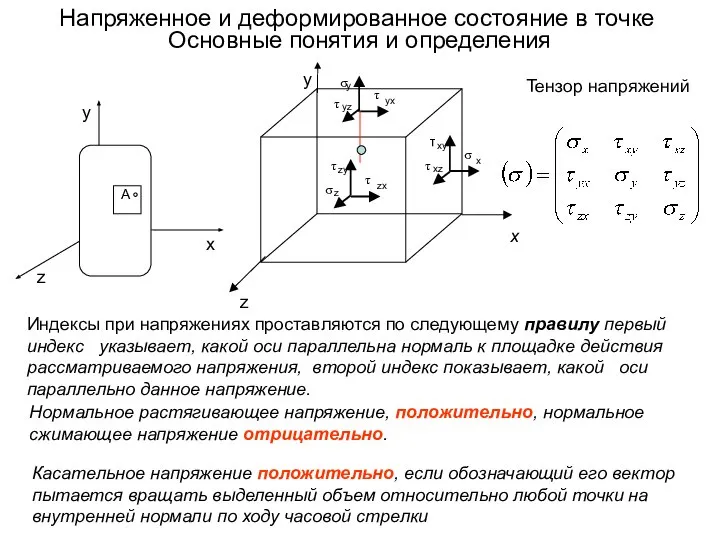

Политические системы и политические институты Напряженное и деформированное состояние в точке. Основные понятия и определения

Напряженное и деформированное состояние в точке. Основные понятия и определения ФЗ «О внесении изменений в жилищный кодекс Российской Федерации»

ФЗ «О внесении изменений в жилищный кодекс Российской Федерации» Manuel Cliquez à votre rythme

Manuel Cliquez à votre rythme