- Презентация____

Содержание

- 2. необходимостью комплексного научного анализа уголовно-правовых аспектов обеспечения противодействия уклонению от уплаты таможенных платежей, взимаемых с организации

- 3. Количество уголовных дел, возбужденных таможенными органами Российской Федерации с 2010 г. по 2014 г. по различным

- 4. общественные отношения, возникающие по поводу и в связи с совершением преступлений, связанных с уклонением от уплаты

- 5. Цель исследования: на основе всестороннего анализа элементов и признаков состава преступления, предусмотренного ст. 194 УК РФ,

- 6. СТРУКТУРА РАБОТЫ Введение Глава 1. Становление законодательства об уголовной ответственности за уклонение от уплаты таможенных платежей

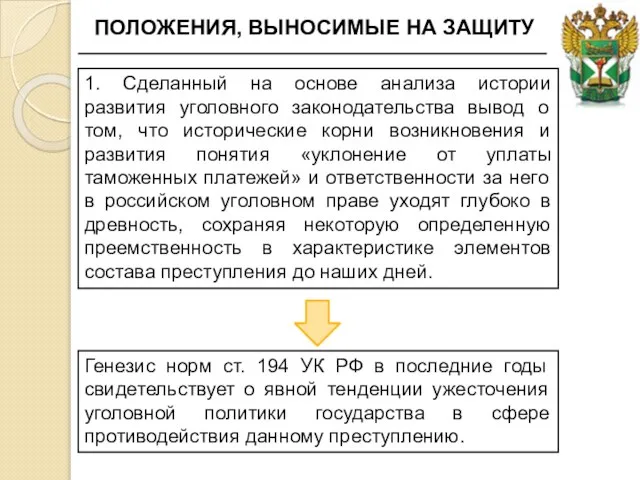

- 7. ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ 1. Сделанный на основе анализа истории развития уголовного законодательства вывод о том,

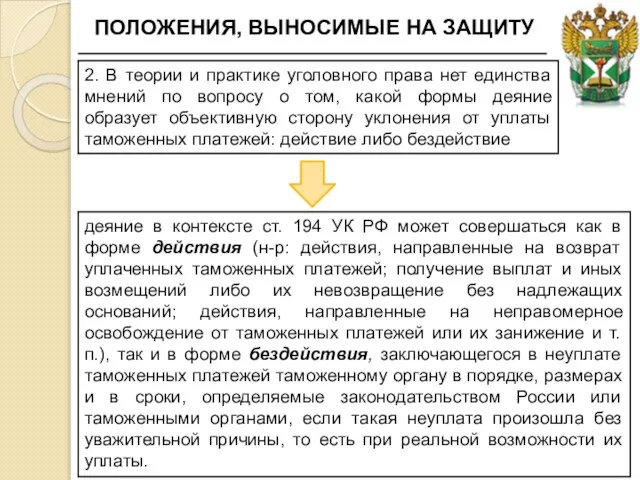

- 8. ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ 2. В теории и практике уголовного права нет единства мнений по вопросу

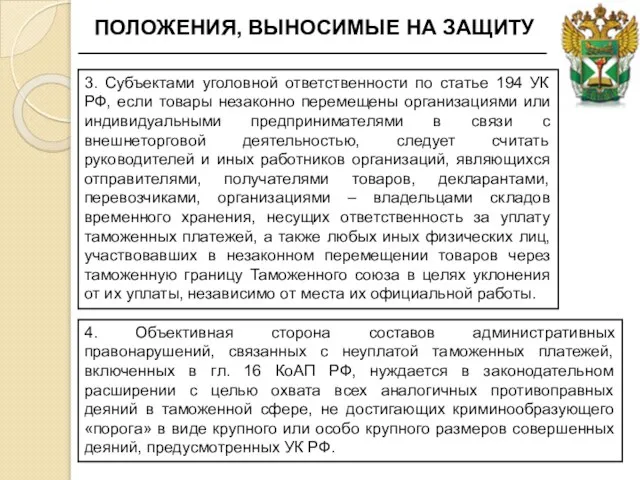

- 9. ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ 3. Субъектами уголовной ответственности по статье 194 УК РФ, если товары незаконно

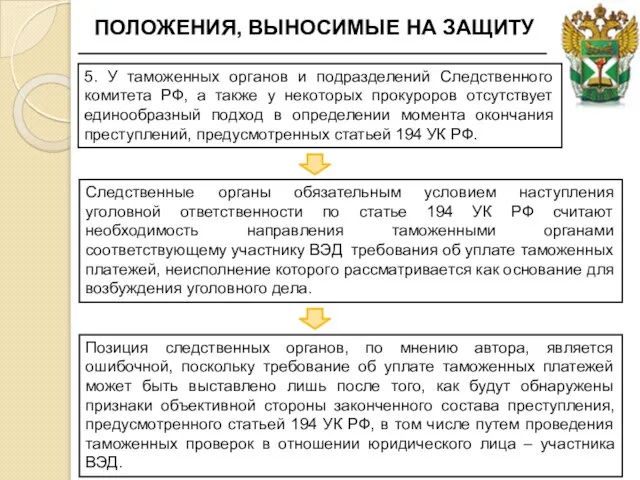

- 10. ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ 5. У таможенных органов и подразделений Следственного комитета РФ, а также у

- 11. ВЫВОД ПО ИТОГАМ ИССЛЕДОВАНИЯ Таможенные органы должны строго следовать требованиям уголовного и уголовно-процессуального законодательства при решении

- 13. Скачать презентацию

необходимостью комплексного научного анализа уголовно-правовых аспектов обеспечения противодействия уклонению от уплаты

необходимостью комплексного научного анализа уголовно-правовых аспектов обеспечения противодействия уклонению от уплаты

Количество уголовных дел, возбужденных таможенными органами Российской Федерации с 2010 г.

Количество уголовных дел, возбужденных таможенными органами Российской Федерации с 2010 г.

общественные отношения, возникающие по поводу и в связи с совершением преступлений,

общественные отношения, возникающие по поводу и в связи с совершением преступлений,

Цель исследования:

на основе всестороннего анализа элементов и признаков состава преступления, предусмотренного

Цель исследования:

на основе всестороннего анализа элементов и признаков состава преступления, предусмотренного

СТРУКТУРА РАБОТЫ

Введение

Глава 1. Становление законодательства об уголовной ответственности за уклонение от

СТРУКТУРА РАБОТЫ

Введение

Глава 1. Становление законодательства об уголовной ответственности за уклонение от

ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Сделанный на основе анализа истории развития уголовного

ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Сделанный на основе анализа истории развития уголовного

ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

2. В теории и практике уголовного права нет

ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

2. В теории и практике уголовного права нет

ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

3. Субъектами уголовной ответственности по статье 194 УК

ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

3. Субъектами уголовной ответственности по статье 194 УК

ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

5. У таможенных органов и подразделений Следственного комитета

ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

5. У таможенных органов и подразделений Следственного комитета

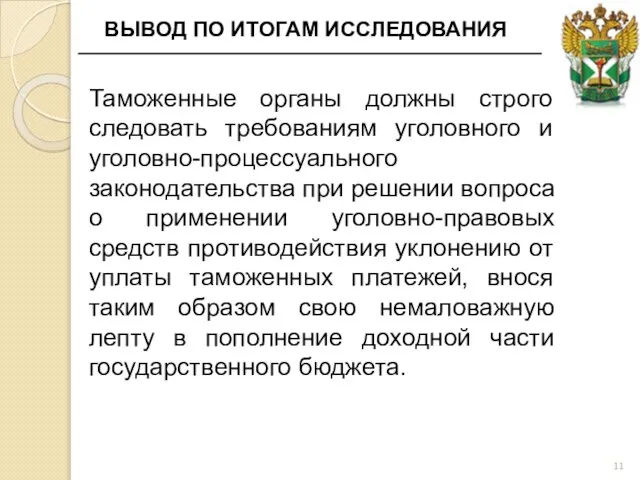

ВЫВОД ПО ИТОГАМ ИССЛЕДОВАНИЯ

Таможенные органы должны строго следовать требованиям уголовного и

ВЫВОД ПО ИТОГАМ ИССЛЕДОВАНИЯ

Таможенные органы должны строго следовать требованиям уголовного и

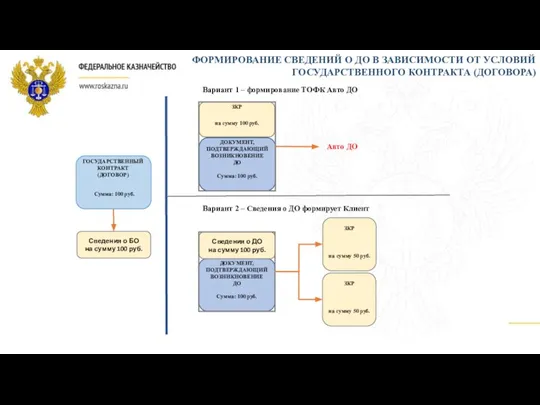

Формирование сведений о ДО в зависимости от условий государственного контракта (договора )

Формирование сведений о ДО в зависимости от условий государственного контракта (договора ) Арома масла в спорте

Арома масла в спорте Основные понятия математической статистики: оценки параметров распределения, проверка гипотез, системы случайных величин: коррел

Основные понятия математической статистики: оценки параметров распределения, проверка гипотез, системы случайных величин: коррел Русская прялка

Русская прялка Разработка управленческих решений Введение в курс Проф. Дульзон А.А.

Разработка управленческих решений Введение в курс Проф. Дульзон А.А.  История создания “Каролины”

История создания “Каролины”  Презентация Состав основных фондов

Презентация Состав основных фондов  Поиск информации в интернете

Поиск информации в интернете Қазақ халқының қолданбалы-сәндік өнері

Қазақ халқының қолданбалы-сәндік өнері Спорт и допинг

Спорт и допинг Нормализация Этапы проектирования

Нормализация Этапы проектирования ВКР: Проблемы стимулирования деятельности государственных служащих

ВКР: Проблемы стимулирования деятельности государственных служащих Интерфейс Делфи 7

Интерфейс Делфи 7 ДРАГОЦЕННЫЕ МЕТАЛЛЫ И КАМНИ

ДРАГОЦЕННЫЕ МЕТАЛЛЫ И КАМНИ Романтический стиль одежды

Романтический стиль одежды HTML - Язык разметки гипертекста

HTML - Язык разметки гипертекста Тренинг Игоря Зорина «Управленческие поединки» 26-27 февраля 2011 года Центр развития персонала «Бизнес-Инсайт»

Тренинг Игоря Зорина «Управленческие поединки» 26-27 февраля 2011 года Центр развития персонала «Бизнес-Инсайт»  Исторические личности XVIII века

Исторические личности XVIII века Брагар С. Диденко А. Трофимова Е.

Брагар С. Диденко А. Трофимова Е. Информационная безопасность на предприятии

Информационная безопасность на предприятии  Daň z příjmů fyzických osob

Daň z příjmů fyzických osob Живопись-это немая поэзия , а поэзия – говорящая живопись (Вольтер .)

Живопись-это немая поэзия , а поэзия – говорящая живопись (Вольтер .) Святитель Стефан Пермский

Святитель Стефан Пермский Политическая наука на Кубе

Политическая наука на Кубе Признаки предметов по цвету и размеру

Признаки предметов по цвету и размеру Особливості усної і писемної наукової мови

Особливості усної і писемної наукової мови Идея и схема опыта Майкельсона-Морли

Идея и схема опыта Майкельсона-Морли  Бухгалтерские и юридические услуги, кадровый учет, услуги эколога для ИП, ООО (ОДО), ЧУП

Бухгалтерские и юридические услуги, кадровый учет, услуги эколога для ИП, ООО (ОДО), ЧУП