- Daň z příjmů fyzických osob

Содержание

- 2. Zákon č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších předpisů (ZDP) ZDP se člení

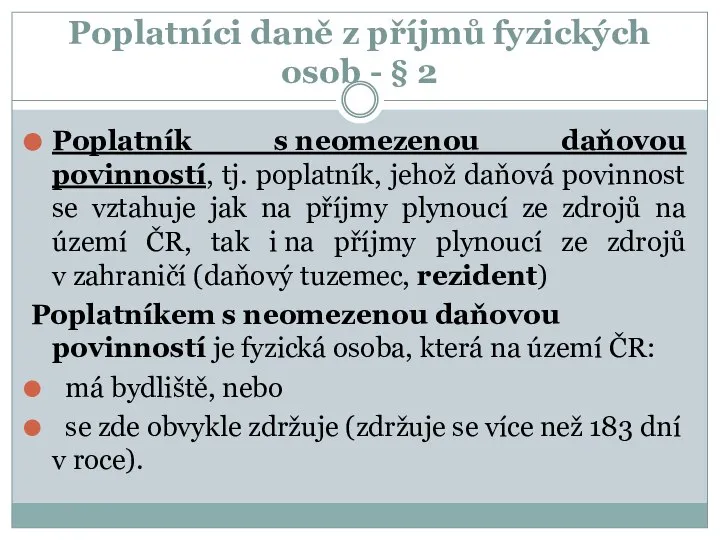

- 3. Poplatníci daně z příjmů fyzických osob - § 2 Poplatník s neomezenou daňovou povinností, tj. poplatník,

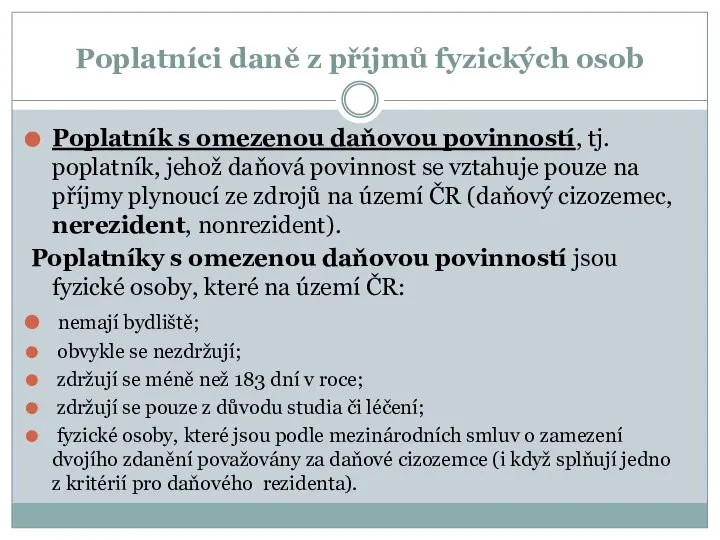

- 4. Poplatníci daně z příjmů fyzických osob Poplatník s omezenou daňovou povinností, tj. poplatník, jehož daňová povinnost

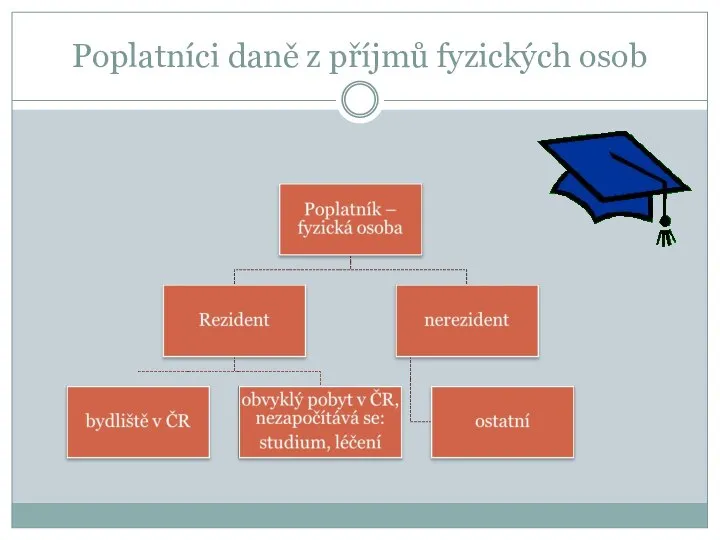

- 5. Poplatníci daně z příjmů fyzických osob

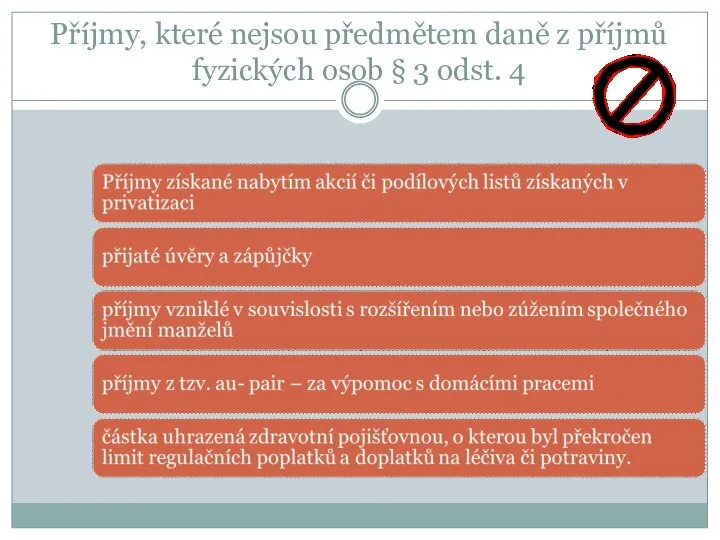

- 6. Příjmy, které nejsou předmětem daně z příjmů fyzických osob § 3 odst. 4

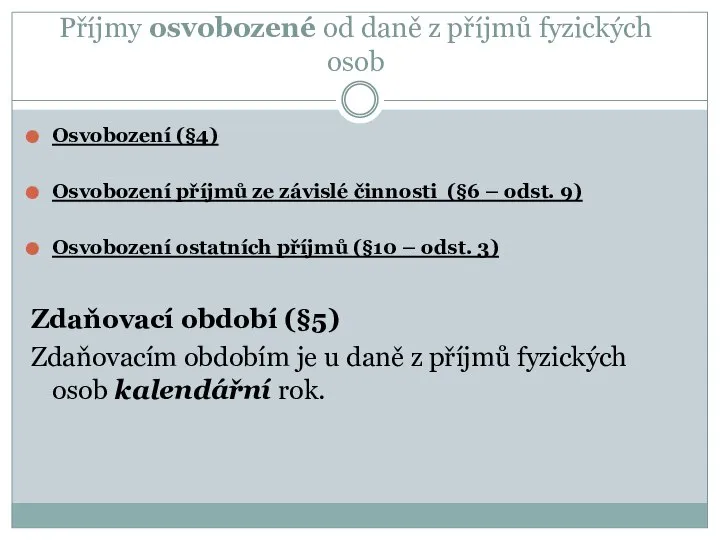

- 7. Příjmy osvobozené od daně z příjmů fyzických osob Osvobození (§4) Osvobození příjmů ze závislé činnosti (§6

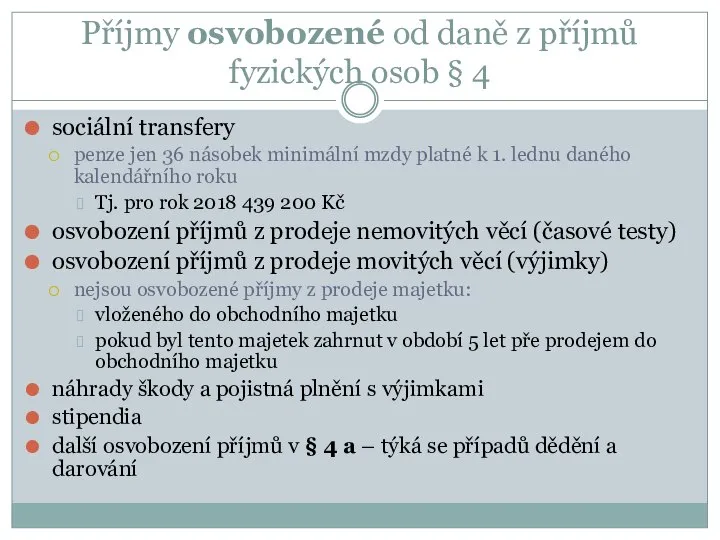

- 8. Příjmy osvobozené od daně z příjmů fyzických osob § 4 sociální transfery penze jen 36 násobek

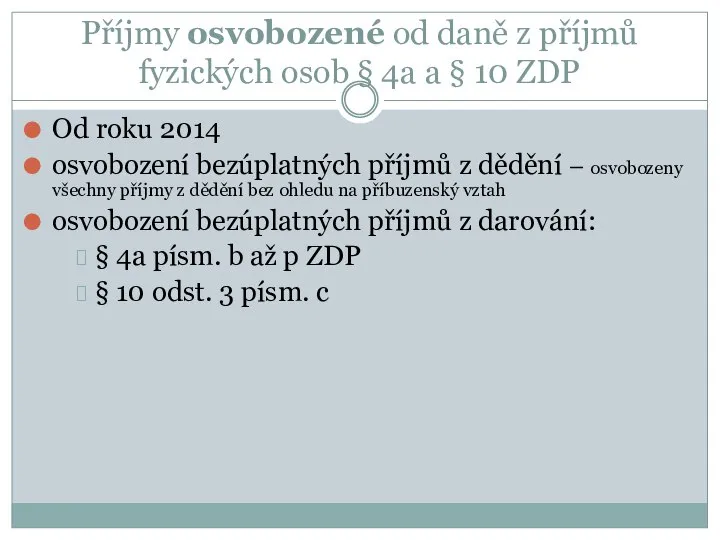

- 9. Příjmy osvobozené od daně z příjmů fyzických osob § 4a a § 10 ZDP Od roku

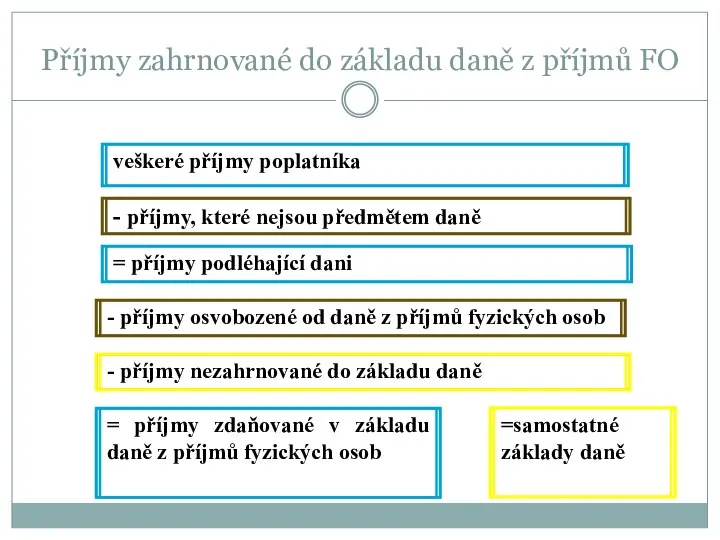

- 10. Příjmy zahrnované do základu daně z příjmů FO

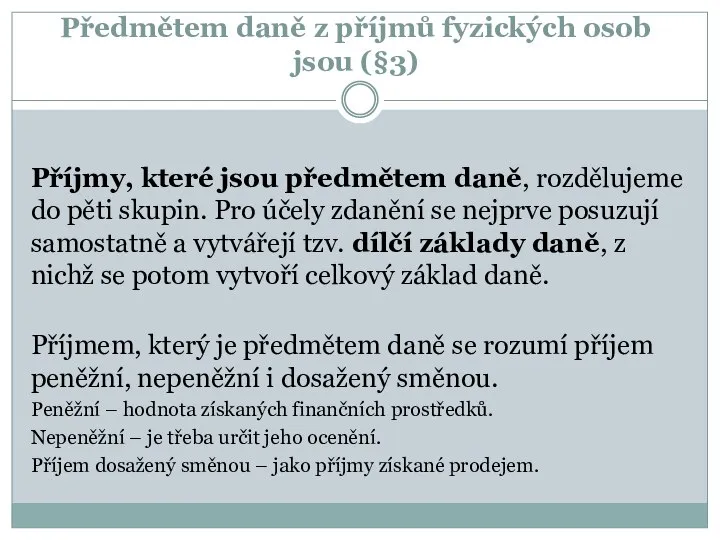

- 11. Předmětem daně z příjmů fyzických osob jsou (§3) Příjmy, které jsou předmětem daně, rozdělujeme do pěti

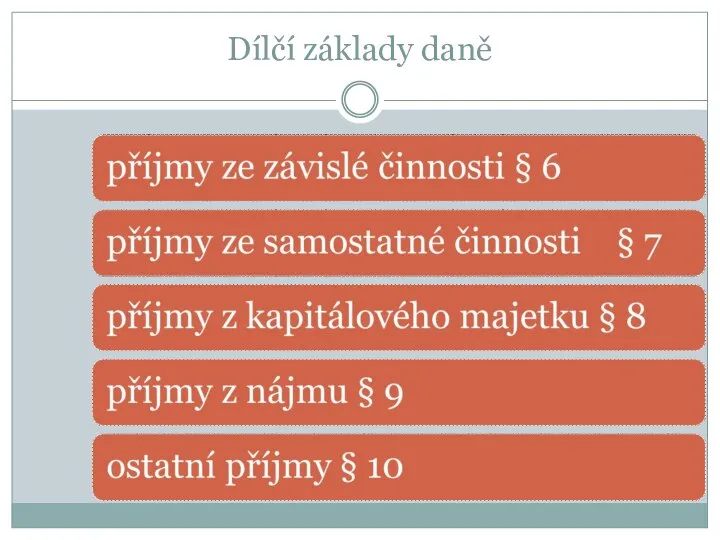

- 12. Dílčí základy daně

- 13. Schéma zdanění příjmů FO v základu daně Samostatný soubor

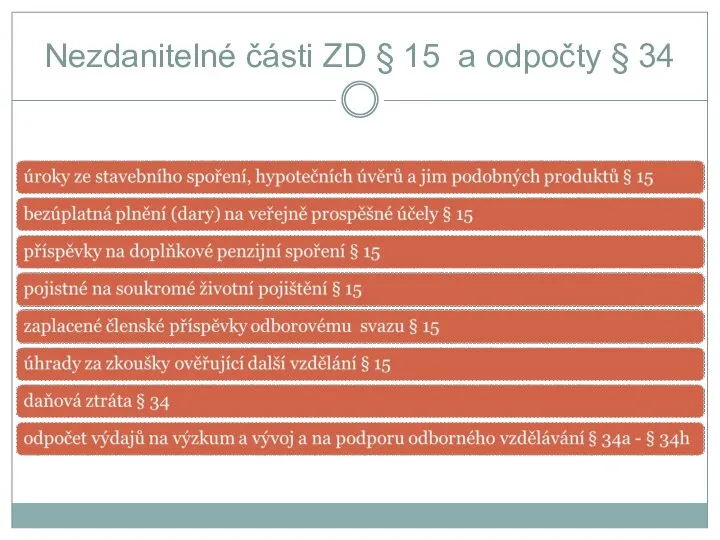

- 14. Nezdanitelné části ZD § 15 a odpočty § 34

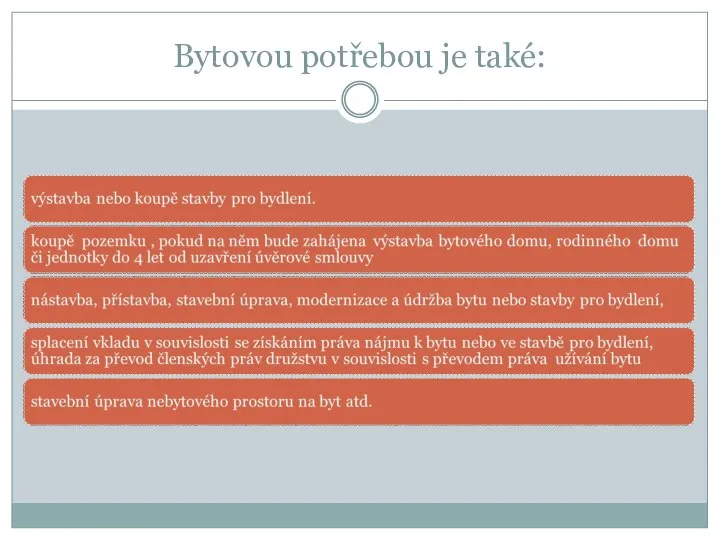

- 15. Bytovou potřebou je také:

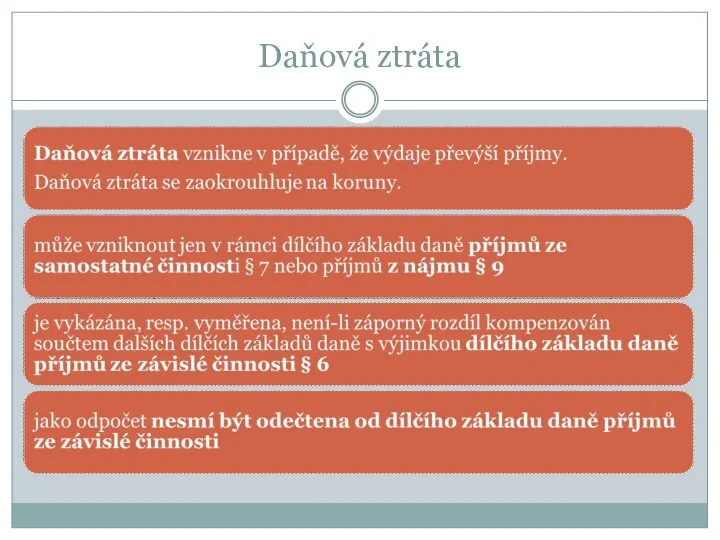

- 16. Daňová ztráta

- 17. Limity odpočtů: maximum: bezúplatná plnění (dary) na veřejně prospěšné účely → 15 % základu daně úroky

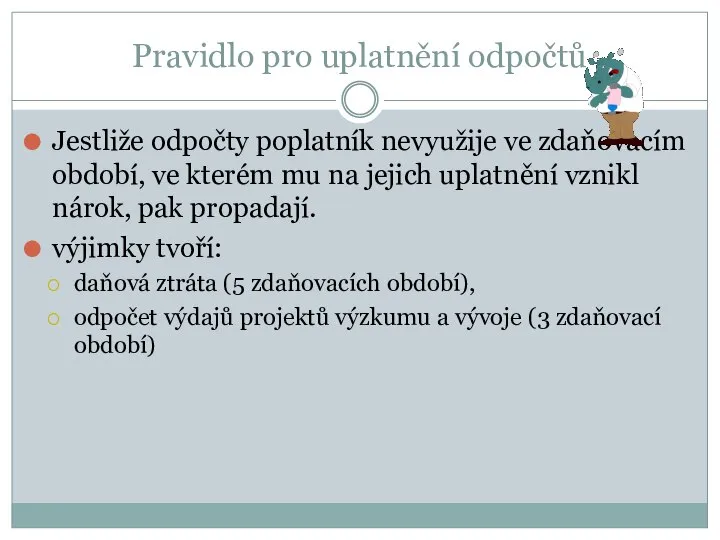

- 18. Pravidlo pro uplatnění odpočtů Jestliže odpočty poplatník nevyužije ve zdaňovacím období, ve kterém mu na jejich

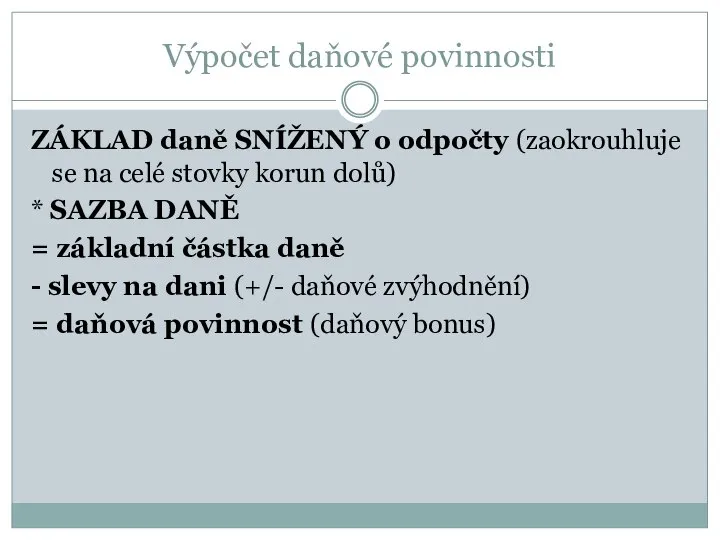

- 19. Výpočet daňové povinnosti ZÁKLAD daně SNÍŽENÝ o odpočty (zaokrouhluje se na celé stovky korun dolů) *

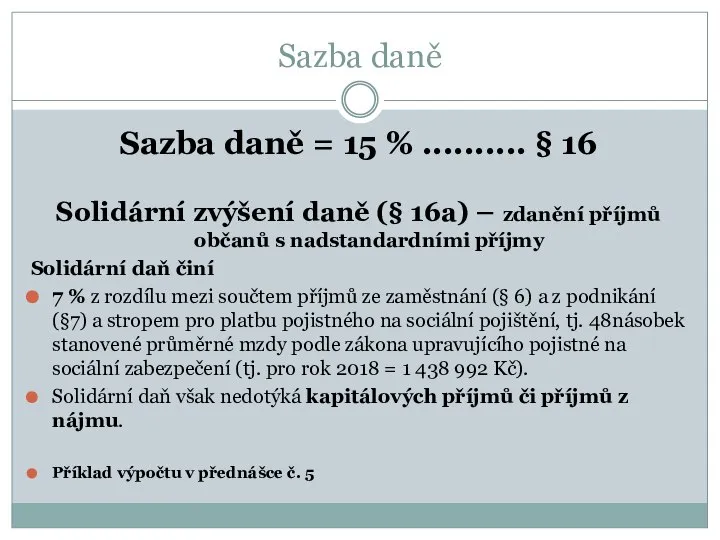

- 20. Sazba daně Sazba daně = 15 % .......... § 16 Solidární zvýšení daně (§ 16a) –

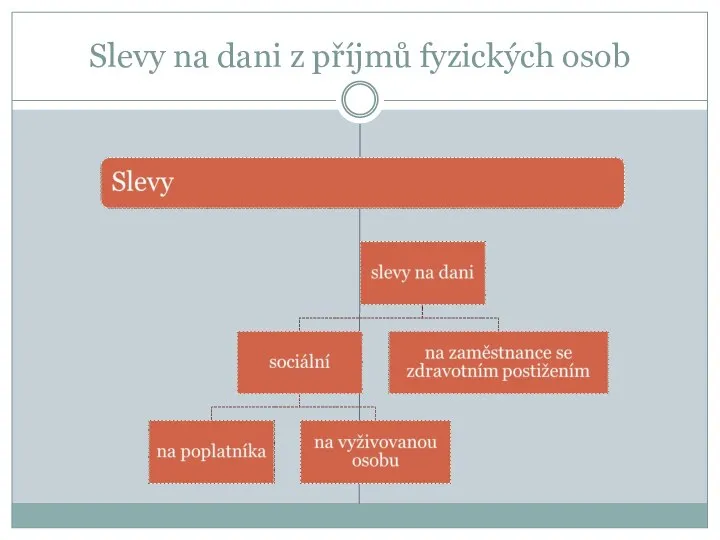

- 21. Slevy na dani z příjmů fyzických osob

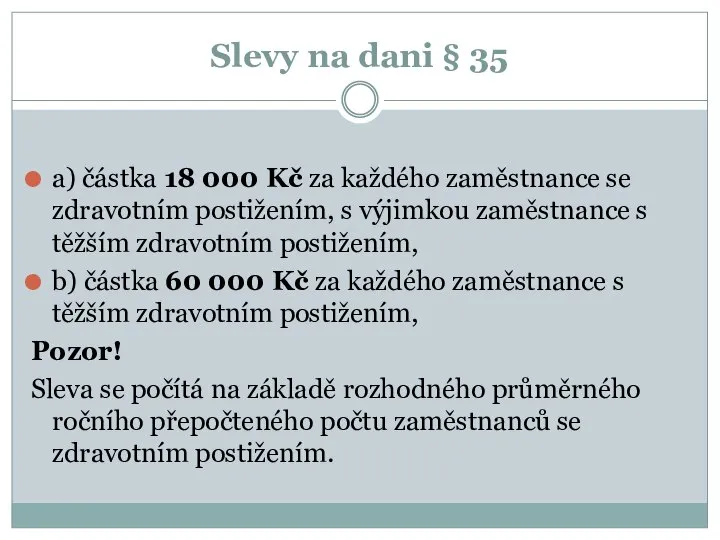

- 22. Slevy na dani § 35 a) částka 18 000 Kč za každého zaměstnance se zdravotním postižením,

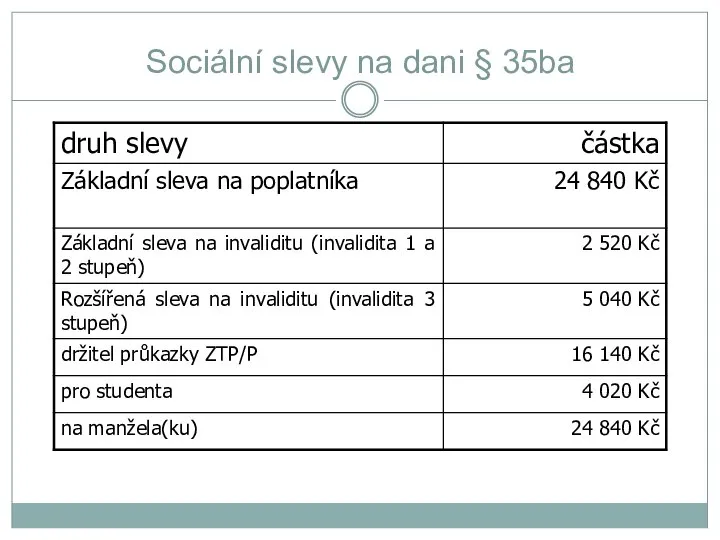

- 23. Sociální slevy na dani § 35ba

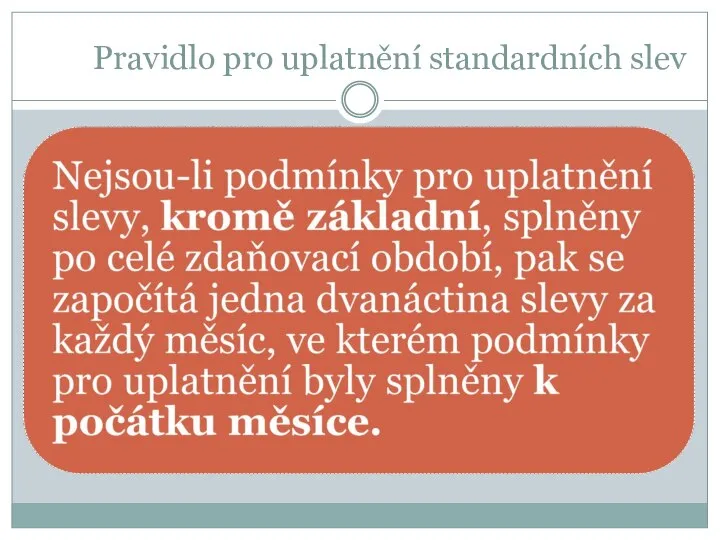

- 24. Pravidlo pro uplatnění standardních slev

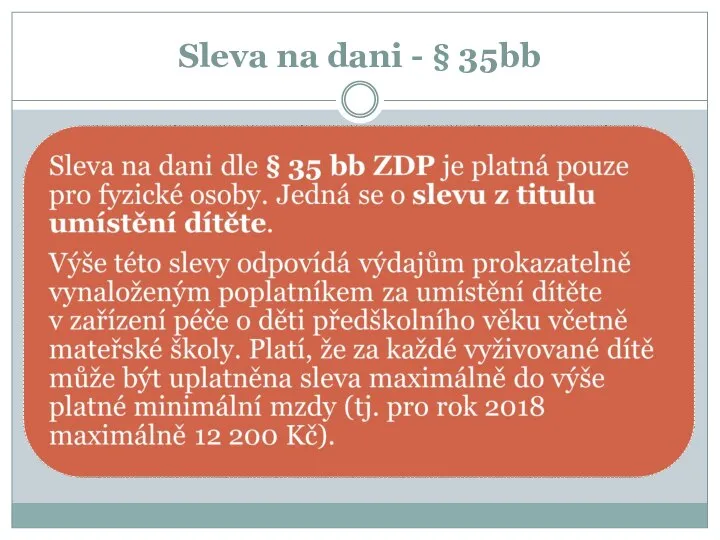

- 25. Sleva na dani - § 35bb

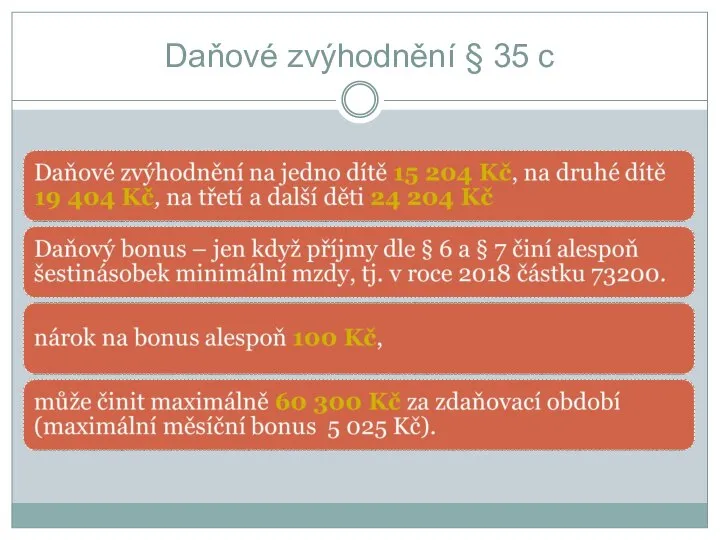

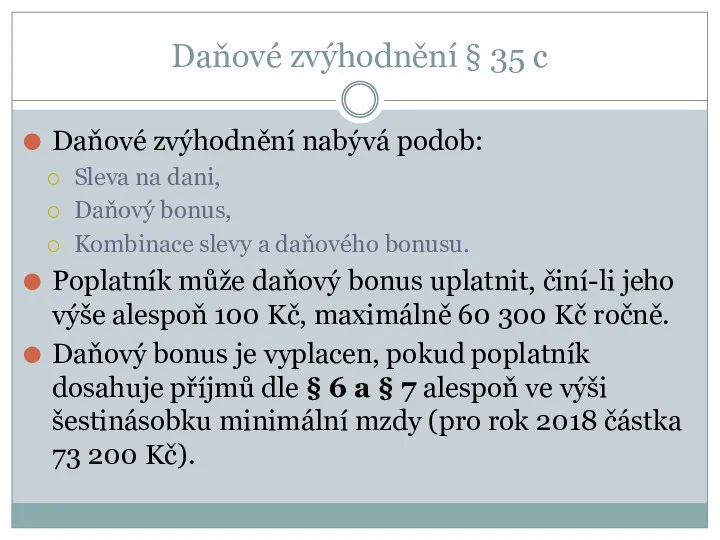

- 26. Daňové zvýhodnění § 35 c

- 27. Daňové zvýhodnění § 35 c Daňové zvýhodnění nabývá podob: Sleva na dani, Daňový bonus, Kombinace slevy

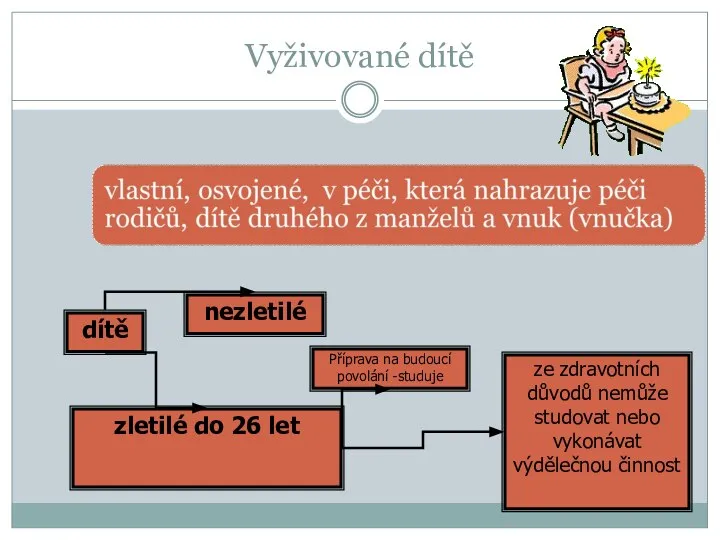

- 28. Vyživované dítě dítě nezletilé zletilé do 26 let Příprava na budoucí povolání -studuje ze zdravotních důvodů

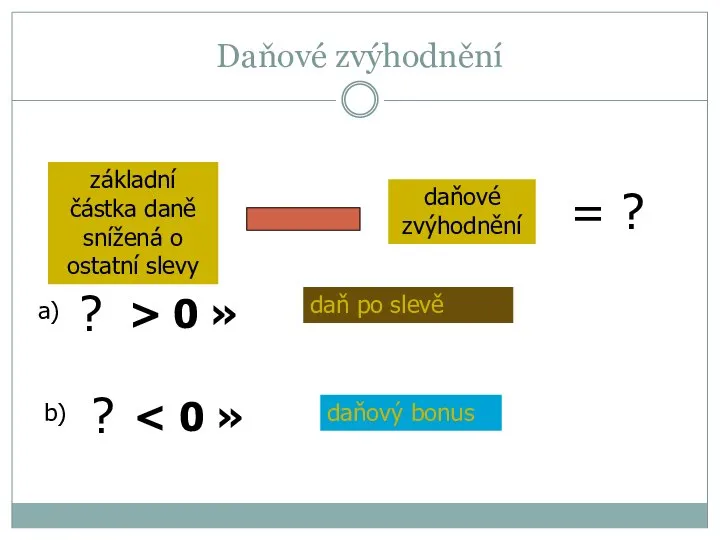

- 29. Daňové zvýhodnění základní částka daně snížená o ostatní slevy daňové zvýhodnění a) > 0 » daň

- 31. Скачать презентацию

Zákon č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších

Zákon č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších

Poplatníci daně z příjmů fyzických osob - § 2

Poplatník s neomezenou daňovou

Poplatníci daně z příjmů fyzických osob - § 2

Poplatník s neomezenou daňovou

Poplatníci daně z příjmů fyzických osob

Poplatník s omezenou daňovou povinností, tj. poplatník,

Poplatníci daně z příjmů fyzických osob

Poplatník s omezenou daňovou povinností, tj. poplatník,

Poplatníci daně z příjmů fyzických osob

Poplatníci daně z příjmů fyzických osob

Příjmy, které nejsou předmětem daně z příjmů fyzických osob § 3

Příjmy, které nejsou předmětem daně z příjmů fyzických osob § 3

Příjmy osvobozené od daně z příjmů fyzických osob

Osvobození (§4)

Osvobození příjmů ze

Příjmy osvobozené od daně z příjmů fyzických osob

Osvobození (§4)

Osvobození příjmů ze

Příjmy osvobozené od daně z příjmů fyzických osob § 4

sociální transfery

penze

Příjmy osvobozené od daně z příjmů fyzických osob § 4

sociální transfery

penze

Příjmy osvobozené od daně z příjmů fyzických osob § 4a a

Příjmy osvobozené od daně z příjmů fyzických osob § 4a a

Příjmy zahrnované do základu daně z příjmů FO

Příjmy zahrnované do základu daně z příjmů FO

Předmětem daně z příjmů fyzických osob jsou (§3)

Příjmy, které jsou předmětem

Předmětem daně z příjmů fyzických osob jsou (§3)

Příjmy, které jsou předmětem

Dílčí základy daně

Dílčí základy daně

Schéma zdanění příjmů FO v základu daně

Samostatný soubor

Schéma zdanění příjmů FO v základu daně

Samostatný soubor

Nezdanitelné části ZD § 15 a odpočty § 34

Nezdanitelné části ZD § 15 a odpočty § 34

Bytovou potřebou je také:

Bytovou potřebou je také:

Daňová ztráta

Daňová ztráta

Limity odpočtů:

maximum:

bezúplatná plnění (dary) na veřejně prospěšné účely → 15 %

Limity odpočtů:

maximum:

bezúplatná plnění (dary) na veřejně prospěšné účely → 15 %

Pravidlo pro uplatnění odpočtů

Jestliže odpočty poplatník nevyužije ve zdaňovacím období, ve

Pravidlo pro uplatnění odpočtů

Jestliže odpočty poplatník nevyužije ve zdaňovacím období, ve

Výpočet daňové povinnosti

ZÁKLAD daně SNÍŽENÝ o odpočty (zaokrouhluje se na

Výpočet daňové povinnosti

ZÁKLAD daně SNÍŽENÝ o odpočty (zaokrouhluje se na

Sazba daně

Sazba daně = 15 % .......... § 16

Solidární zvýšení daně

Sazba daně

Sazba daně = 15 % .......... § 16

Solidární zvýšení daně

Slevy na dani z příjmů fyzických osob

Slevy na dani z příjmů fyzických osob

Slevy na dani § 35

a) částka 18 000 Kč za každého

Slevy na dani § 35

a) částka 18 000 Kč za každého

Sociální slevy na dani § 35ba

Sociální slevy na dani § 35ba

Pravidlo pro uplatnění standardních slev

Pravidlo pro uplatnění standardních slev

Sleva na dani - § 35bb

Sleva na dani - § 35bb

Daňové zvýhodnění § 35 c

Daňové zvýhodnění § 35 c

Daňové zvýhodnění § 35 c

Daňové zvýhodnění nabývá podob:

Sleva na dani,

Daňový bonus,

Kombinace

Daňové zvýhodnění § 35 c

Daňové zvýhodnění nabývá podob:

Sleva na dani,

Daňový bonus,

Kombinace

Vyživované dítě

dítě

nezletilé

zletilé do 26 let

Příprava na budoucí povolání -studuje

ze zdravotních důvodů

Vyživované dítě

dítě

nezletilé

zletilé do 26 let

Příprava na budoucí povolání -studuje

ze zdravotních důvodů

Daňové zvýhodnění

základní částka daně snížená o ostatní slevy

daňové zvýhodnění

a)

> 0 »

daň

Daňové zvýhodnění

základní částka daně snížená o ostatní slevy

daňové zvýhodnění

a)

> 0 »

daň

Презентация "Трудовой договор" - скачать презентации по Экономике

Презентация "Трудовой договор" - скачать презентации по Экономике Рослинні символи України

Рослинні символи України Lubrication engine

Lubrication engine Подкрановые балки

Подкрановые балки Мини-футбол

Мини-футбол Знание Ломоносова о языке и искусстве Отчетная работа по элективному курсу «Истории открытий удивительных веществ» Выполнили у

Знание Ломоносова о языке и искусстве Отчетная работа по элективному курсу «Истории открытий удивительных веществ» Выполнили у Microsoft Dynamics CRM. Продажи

Microsoft Dynamics CRM. Продажи Feiertage in Deutschland

Feiertage in Deutschland Применение приема деления окружности на равные части в огранке алмазов

Применение приема деления окружности на равные части в огранке алмазов Классы и объекты

Классы и объекты Презентация к уроку обществознания на тему: «Формы государственного устройства» Преподаватель ГБОУ СПО РО ОАТТ Рожина Вале

Презентация к уроку обществознания на тему: «Формы государственного устройства» Преподаватель ГБОУ СПО РО ОАТТ Рожина Вале Формирование абсолютной монархии в России. Место таможенных органов в новой системе управления

Формирование абсолютной монархии в России. Место таможенных органов в новой системе управления АЛГОРИТМЫ И МОДЕЛИ ТРАССИРОВКИ ПЕЧАТНЫХ СОЕДИНЕНИЙ В ЭА

АЛГОРИТМЫ И МОДЕЛИ ТРАССИРОВКИ ПЕЧАТНЫХ СОЕДИНЕНИЙ В ЭА Лекция дыхание ЛД

Лекция дыхание ЛД инвекторный режым

инвекторный режым  Лекция № 2 Старение кожи Факторы старения внутренние факторы: наследственность стресс эндотоксикоз, связанный с патологией в

Лекция № 2 Старение кожи Факторы старения внутренние факторы: наследственность стресс эндотоксикоз, связанный с патологией в Информационное управление 05.04.10

Информационное управление 05.04.10  Общая информация о белгородской таможне Подготовили: студентки группы ДС04, Шунайлова Жанна, Епифанова Евгения

Общая информация о белгородской таможне Подготовили: студентки группы ДС04, Шунайлова Жанна, Епифанова Евгения Чертежи технологических металлоконструкций. Условные обозначения сварных швов

Чертежи технологических металлоконструкций. Условные обозначения сварных швов ПИРОМИДЫ ХЕОПСА

ПИРОМИДЫ ХЕОПСА Национальные интересы России в экономической сфере

Национальные интересы России в экономической сфере Крылов Алексей Николаевич (1863-1945)

Крылов Алексей Николаевич (1863-1945) Выдающаяся эффективность

Выдающаяся эффективность Модернизация системы электроснабжения складского терминала

Модернизация системы электроснабжения складского терминала Теоретико-методологические основы изучения истории общественных движений и политических партий

Теоретико-методологические основы изучения истории общественных движений и политических партий Презентация "Все народы воспевают материнство" - скачать презентации по МХК

Презентация "Все народы воспевают материнство" - скачать презентации по МХК Задача_11_ЕГЭ_6_задач_2

Задача_11_ЕГЭ_6_задач_2 Рынок ценных бумаг Я могу рассчитать движение небесных тел, но не безумие людей. Исаак Ньютон (1720), после потери 20 000 фунтов сте

Рынок ценных бумаг Я могу рассчитать движение небесных тел, но не безумие людей. Исаак Ньютон (1720), после потери 20 000 фунтов сте