- Презентация____

Содержание

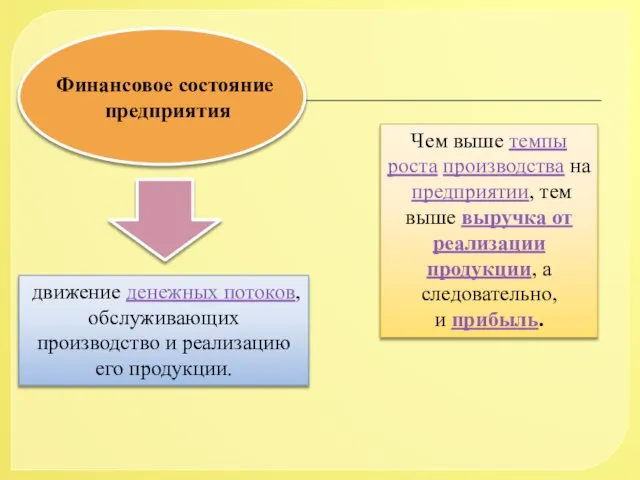

- 2. движение денежных потоков, обслуживающих производство и реализацию его продукции. Чем выше темпы роста производства на предприятии,

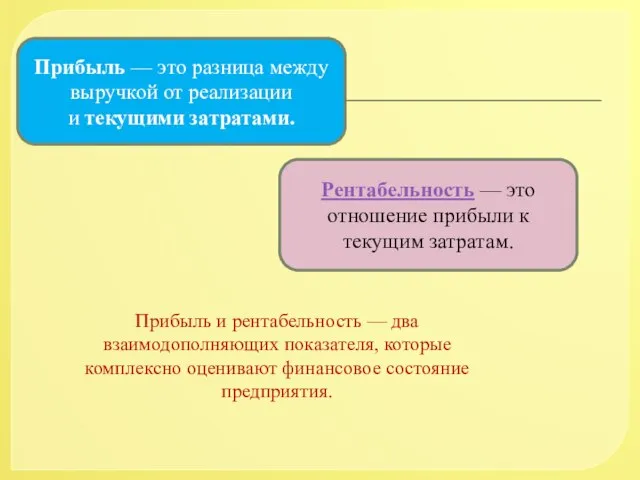

- 3. Прибыль — это разница между выручкой от реализации и текущими затратами. Рентабельность — это отношение прибыли

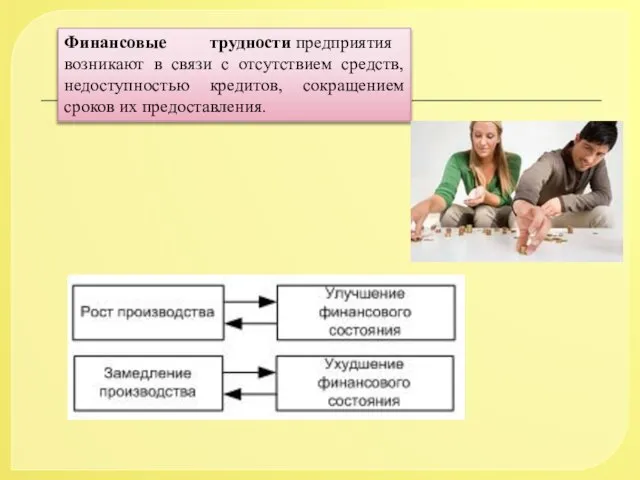

- 4. Финансовые трудности предприятия возникают в связи с отсутствием средств, недоступностью кредитов, сокращением сроков их предоставления.

- 5. Смысл финансового анализа в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.

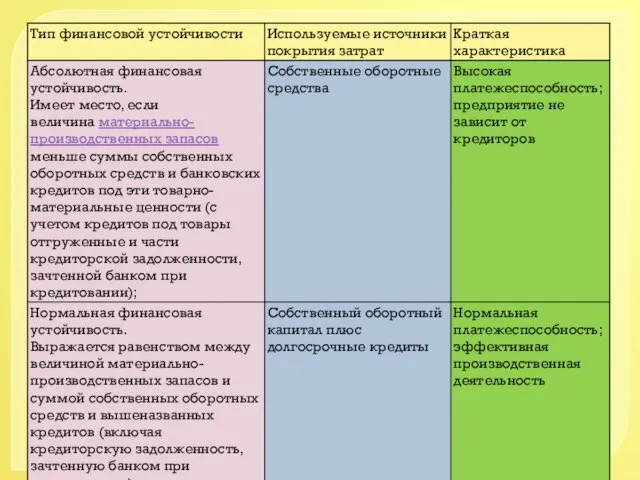

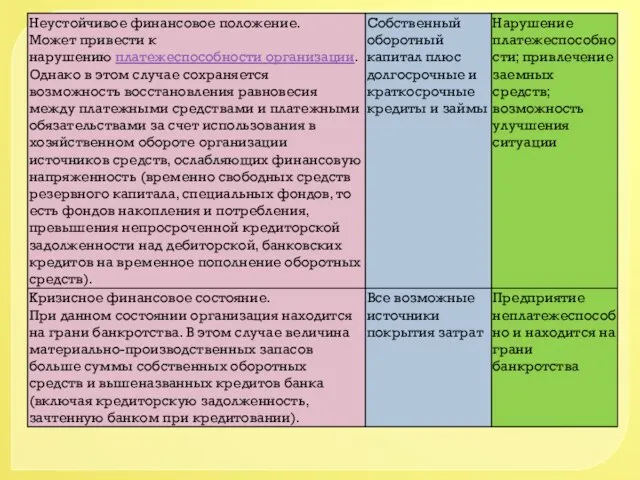

- 6. Основные блоки анализа финансового состояния предприятия

- 7. Цель анализа финансового состояния предприятия изучение и оценка обеспеченности субъектов хозяйствования экономическими ресурсами, выявление и мобилизация

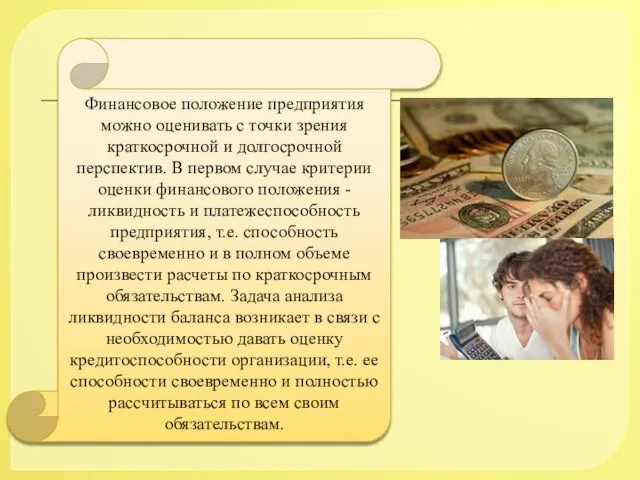

- 10. Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии

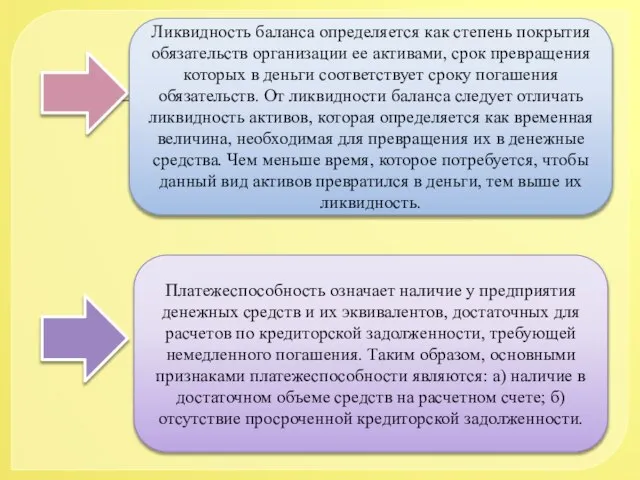

- 11. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует

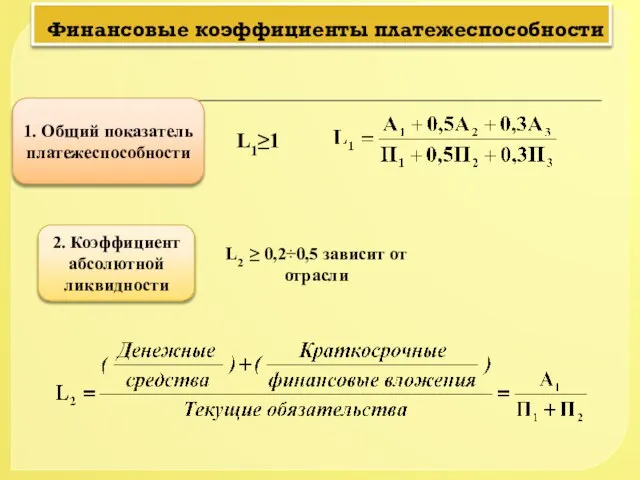

- 12. Финансовые коэффициенты платежеспособности 1. Общий показатель платежеспособности L1≥1 2. Коэффициент абсолютной ликвидности L2 ≥ 0,2÷0,5 зависит

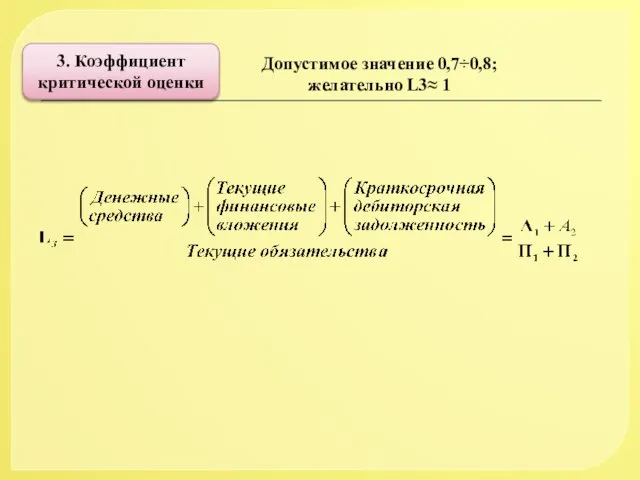

- 13. 3. Коэффициент критической оценки Допустимое значение 0,7÷0,8; желательно L3≈ 1

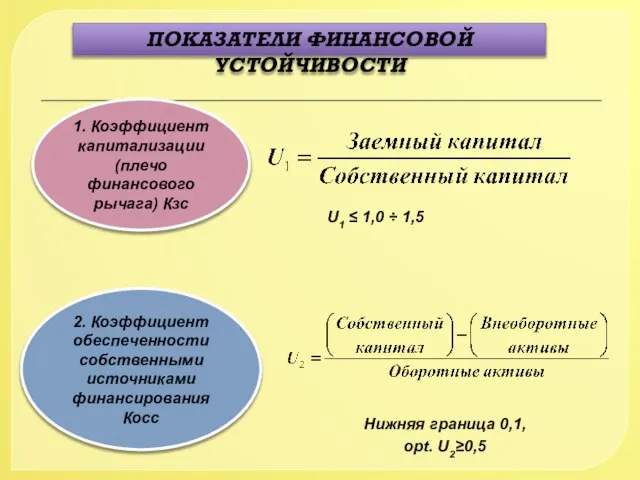

- 14. ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ 1. Коэффициент капитализации (плечо финансового рычага) Кзс U1 ≤ 1,0 ÷ 1,5 2.

- 16. Скачать презентацию

движение денежных потоков, обслуживающих производство и реализацию его продукции.

Чем выше темпы роста производства на предприятии, тем

движение денежных потоков, обслуживающих производство и реализацию его продукции.

Чем выше темпы роста производства на предприятии, тем

Прибыль — это разница между выручкой от реализации и текущими затратами.

Рентабельность — это отношение

Прибыль — это разница между выручкой от реализации и текущими затратами.

Рентабельность — это отношение

Финансовые трудности предприятия возникают в связи с отсутствием средств, недоступностью кредитов, сокращением

Финансовые трудности предприятия возникают в связи с отсутствием средств, недоступностью кредитов, сокращением

Смысл финансового анализа в оценке и прогнозировании финансового состояния предприятия по данным

Смысл финансового анализа в оценке и прогнозировании финансового состояния предприятия по данным

Основные блоки анализа финансового состояния предприятия

Основные блоки анализа финансового состояния предприятия

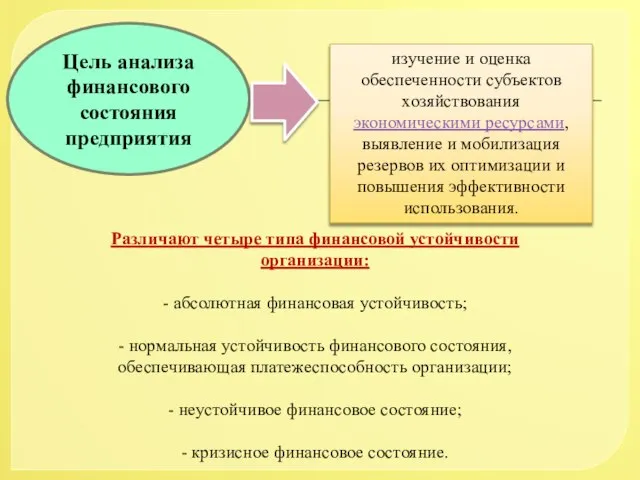

Цель анализа финансового состояния предприятия

изучение и оценка обеспеченности субъектов хозяйствования экономическими

Цель анализа финансового состояния предприятия

изучение и оценка обеспеченности субъектов хозяйствования экономическими

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок

Финансовые коэффициенты платежеспособности

1. Общий показатель платежеспособности

L1≥1

2. Коэффициент абсолютной ликвидности

L2 ≥ 0,2÷0,5

Финансовые коэффициенты платежеспособности

1. Общий показатель платежеспособности

L1≥1

2. Коэффициент абсолютной ликвидности

L2 ≥ 0,2÷0,5

3. Коэффициент критической оценки

Допустимое значение 0,7÷0,8; желательно L3≈ 1

3. Коэффициент критической оценки

Допустимое значение 0,7÷0,8; желательно L3≈ 1

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

1. Коэффициент капитализации (плечо финансового рычага) Кзс

U1 ≤ 1,0

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

1. Коэффициент капитализации (плечо финансового рычага) Кзс

U1 ≤ 1,0

Россия и США. Игра престолов. Англосаксонский мир

Россия и США. Игра престолов. Англосаксонский мир Преподобный Сергий Радонежский

Преподобный Сергий Радонежский Организация Североатлантического договора

Организация Североатлантического договора Общеканальная система сигнализации N7 (ОКС-7)

Общеканальная система сигнализации N7 (ОКС-7) Введение в когнитивную лингвистику

Введение в когнитивную лингвистику Русская прялка. Конструкция и декор предметов быта. 5 класс

Русская прялка. Конструкция и декор предметов быта. 5 класс Особистість учителя, його основні характеристики. Особливості педагогічної діяльності

Особистість учителя, його основні характеристики. Особливості педагогічної діяльності ОСОБЕННОСТИ ДОКУМЕНТООБОРОТА В СИСТЕМЕ МЕНЕДЖМЕНТА КАЧЕСТВА ПОДГОТОВКИ СПЕЦИАЛИСТОВ В СФЕРЕ ТУРИЗМА И ГОСТЕПРИИМСТВА

ОСОБЕННОСТИ ДОКУМЕНТООБОРОТА В СИСТЕМЕ МЕНЕДЖМЕНТА КАЧЕСТВА ПОДГОТОВКИ СПЕЦИАЛИСТОВ В СФЕРЕ ТУРИЗМА И ГОСТЕПРИИМСТВА ПОВЫШЕНИЕ КВАЛИФИКАЦИИ УЧИТЕЛЕЙ ИНФОРМАТИКИ СВЕРДЛОВСКОЙ ОБЛАСТИ Волкова Ирина Александровна, г.Екатеринбург, ст. преподавате

ПОВЫШЕНИЕ КВАЛИФИКАЦИИ УЧИТЕЛЕЙ ИНФОРМАТИКИ СВЕРДЛОВСКОЙ ОБЛАСТИ Волкова Ирина Александровна, г.Екатеринбург, ст. преподавате Game Develop. Создание игр

Game Develop. Создание игр Презентация "Стратегия социальных медиа" - скачать презентации по Экономике

Презентация "Стратегия социальных медиа" - скачать презентации по Экономике Полезен ли йогурт? Работа учащихся 3-Б класса МБОУ «Новоторъяльская СОШ» Руководитель: Черных Татьяна Михайловна

Полезен ли йогурт? Работа учащихся 3-Б класса МБОУ «Новоторъяльская СОШ» Руководитель: Черных Татьяна Михайловна Т Е М А «ПРАВА НА СРЕДСТВА ИНДИВИДУАЛИЗАЦИИ ЮРИДИЧЕСКИХ ЛИЦ, ТОВАРОВ, РАБОТ, УСЛУГ И ПРЕДПРИЯТИЙ»

Т Е М А «ПРАВА НА СРЕДСТВА ИНДИВИДУАЛИЗАЦИИ ЮРИДИЧЕСКИХ ЛИЦ, ТОВАРОВ, РАБОТ, УСЛУГ И ПРЕДПРИЯТИЙ» Технологии информационного моделирования на этапе строительства

Технологии информационного моделирования на этапе строительства Формы государственного управления

Формы государственного управления  ВО «Машиноимпорт» Презентация по дисциплине: «Основы ВЭД» Выполнила: студентка 3-го курса экономического факультета группа МЭ0

ВО «Машиноимпорт» Презентация по дисциплине: «Основы ВЭД» Выполнила: студентка 3-го курса экономического факультета группа МЭ0 Центральное растяжение-сжатие. Расчет ступенчатого бруса

Центральное растяжение-сжатие. Расчет ступенчатого бруса Аттестационная работа. Мы помним свои корни (Развитие творческих способностей учащихся во внеурочной деятельности)

Аттестационная работа. Мы помним свои корни (Развитие творческих способностей учащихся во внеурочной деятельности) Гранные поверхности. Поверхности вращения

Гранные поверхности. Поверхности вращения Кампания по снижению количества тонированных автомобилей в Казани. Шаг 1. Исследование.

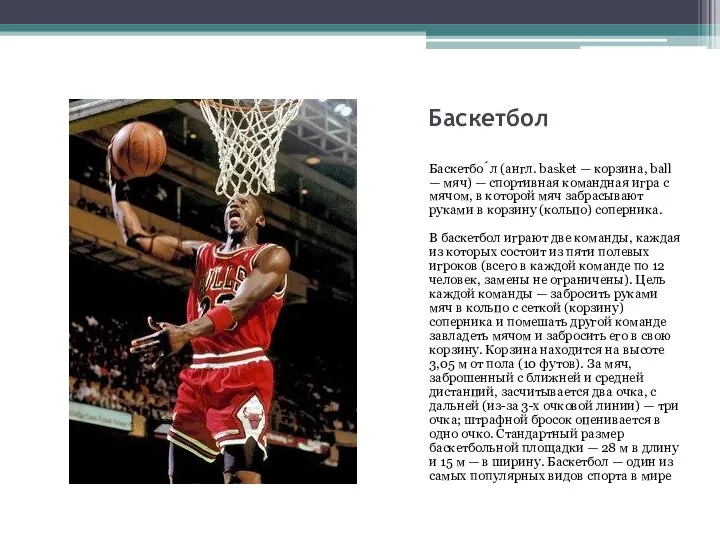

Кампания по снижению количества тонированных автомобилей в Казани. Шаг 1. Исследование. Баскетбол. Этапы развития баскетбола

Баскетбол. Этапы развития баскетбола Вооруженные Силы Российской Федерации. Общая тактика

Вооруженные Силы Российской Федерации. Общая тактика Бинарные отношения

Бинарные отношения Формирование коммуникативной компетентности учащихся на уроках русского языка Из опыта работы учителя МОУ СОШ с.Порез Унинско

Формирование коммуникативной компетентности учащихся на уроках русского языка Из опыта работы учителя МОУ СОШ с.Порез Унинско Историческо развитие на компютърната графика М. Иванова

Историческо развитие на компютърната графика М. Иванова Перший конкурс молодіжних інновацій в Україні Youth Innovation Challenge in

Перший конкурс молодіжних інновацій в Україні Youth Innovation Challenge in Жұмыста мультисервистік желілердің құрылымы

Жұмыста мультисервистік желілердің құрылымы Возникновение физических упражнений

Возникновение физических упражнений