- Презентация____

Содержание

- 2. Отличительная особенность игры с природой состоит в том, что в ней имеется один активный игрок (игрок

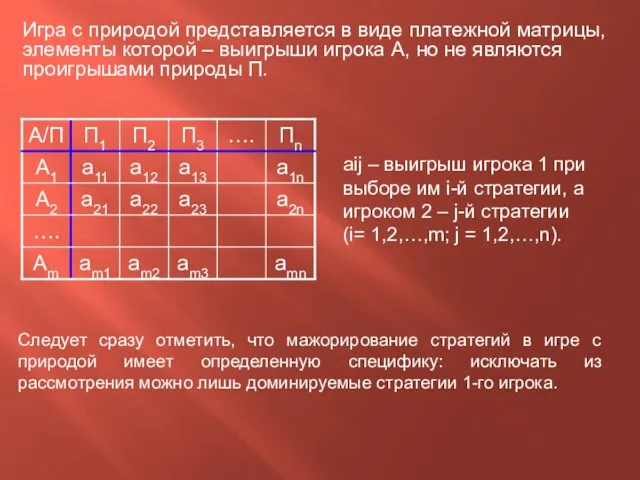

- 3. Игра с природой представляется в виде платежной матрицы, элементы которой – выигрыши игрока А, но не

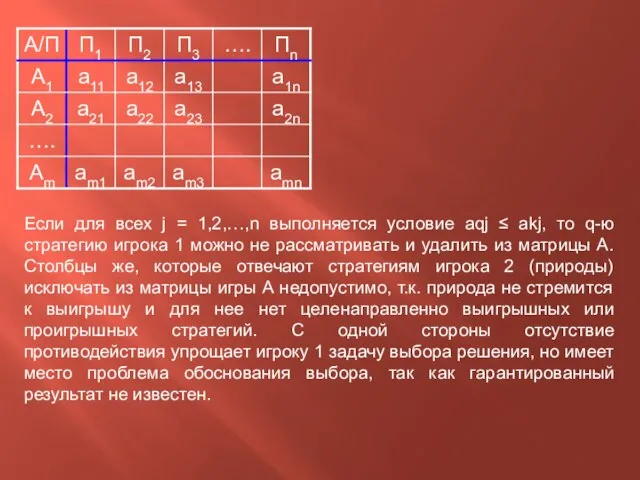

- 4. Если для всех j = 1,2,…,n выполняется условие aqj ≤ akj, то q-ю стратегию игрока 1

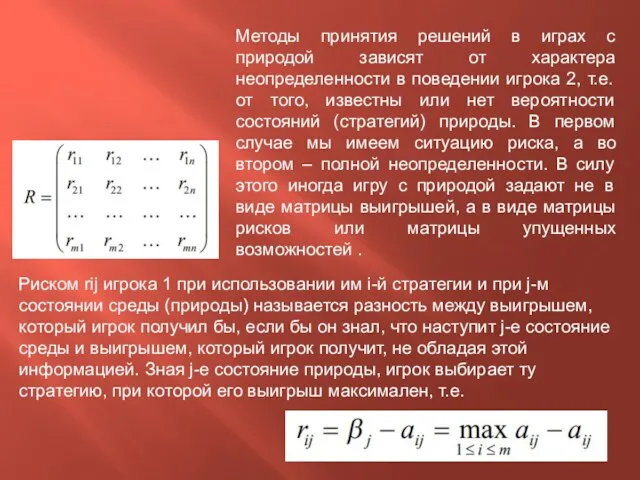

- 5. Методы принятия решений в играх с природой зависят от характера неопределенности в поведении игрока 2, т.е.

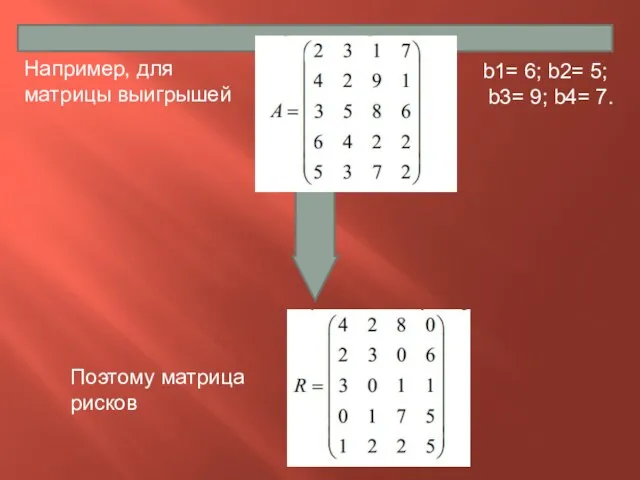

- 6. Например, для матрицы выигрышей b1= 6; b2= 5; b3= 9; b4= 7. Поэтому матрица рисков

- 7. ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ ПОЛНОЙ НЕОПРЕДЕЛЕННОСТИ В данной ситуации используются следующие критерии: максимакса, Вальда, Сэвиджа, Гурвица.

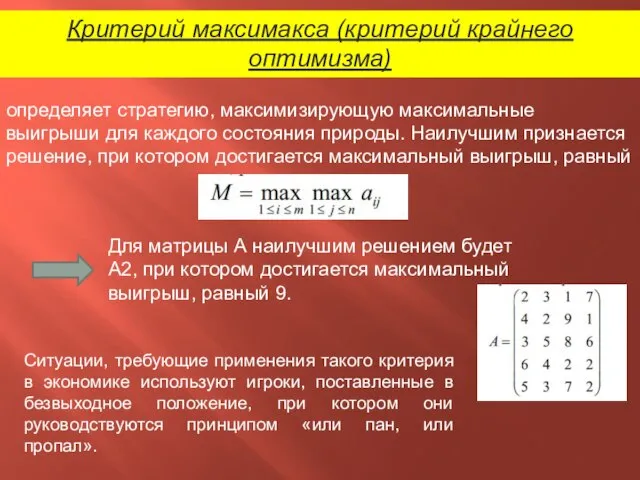

- 8. определяет стратегию, максимизирующую максимальные выигрыши для каждого состояния природы. Наилучшим признается решение, при котором достигается максимальный

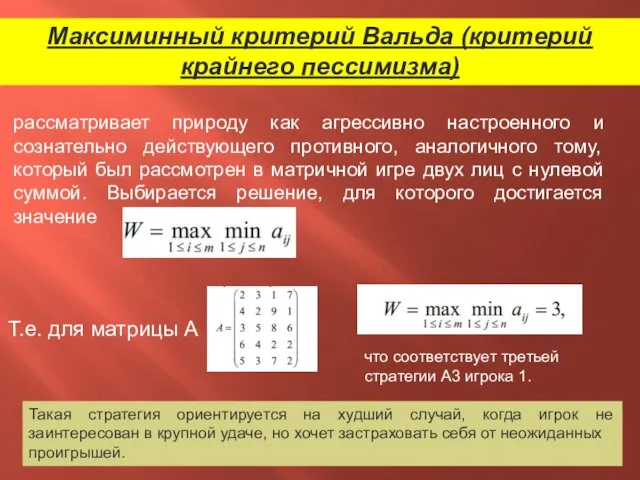

- 9. Максиминный критерий Вальда (критерий крайнего пессимизма) рассматривает природу как агрессивно настроенного и сознательно действующего противного, аналогичного

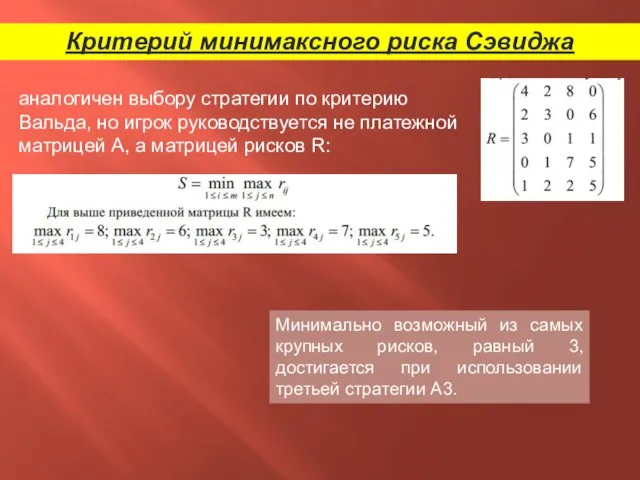

- 10. Критерий минимаксного риска Сэвиджа аналогичен выбору стратегии по критерию Вальда, но игрок руководствуется не платежной матрицей

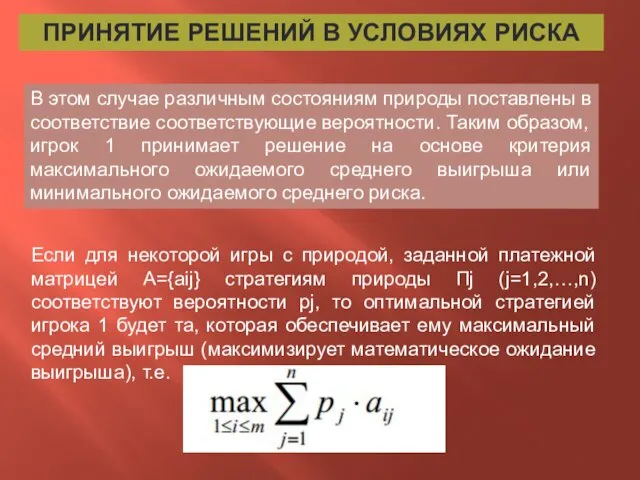

- 11. ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ РИСКА В этом случае различным состояниям природы поставлены в соответствие соответствующие вероятности.

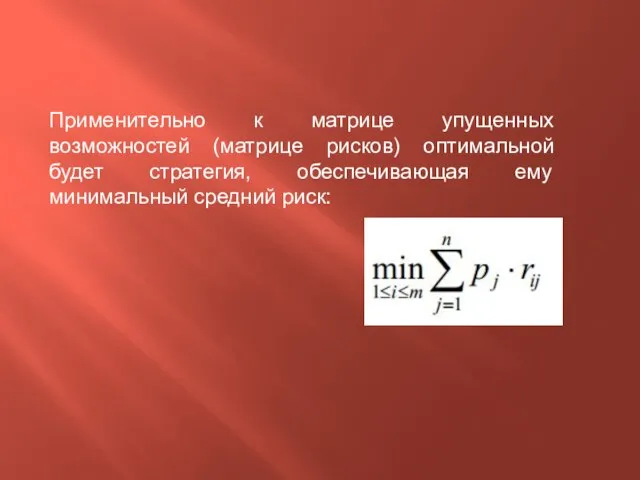

- 12. Применительно к матрице упущенных возможностей (матрице рисков) оптимальной будет стратегия, обеспечивающая ему минимальный средний риск:

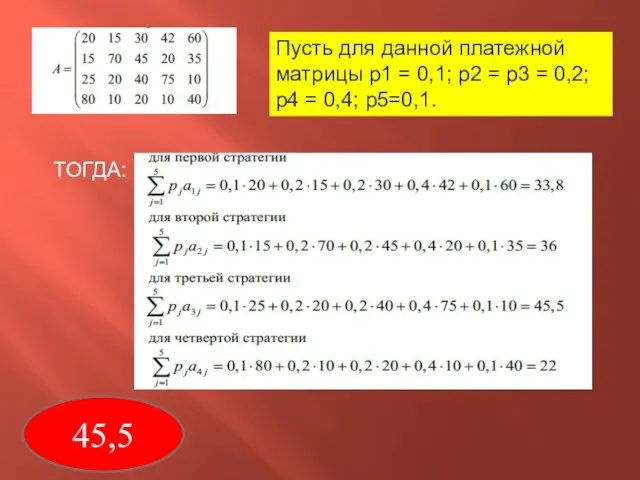

- 13. Пусть для данной платежной матрицы р1 = 0,1; р2 = р3 = 0,2; р4 = 0,4;

- 15. Скачать презентацию

Отличительная особенность игры с природой состоит в том, что в ней

Отличительная особенность игры с природой состоит в том, что в ней

Игра с природой представляется в виде платежной матрицы, элементы которой –

Игра с природой представляется в виде платежной матрицы, элементы которой –

Если для всех j = 1,2,…,n выполняется условие aqj ≤ akj,

Если для всех j = 1,2,…,n выполняется условие aqj ≤ akj,

Методы принятия решений в играх с природой зависят от характера неопределенности

Методы принятия решений в играх с природой зависят от характера неопределенности

Например, для матрицы выигрышей

b1= 6; b2= 5;

b3= 9; b4=

Например, для матрицы выигрышей

b1= 6; b2= 5;

b3= 9; b4=

ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ ПОЛНОЙ

НЕОПРЕДЕЛЕННОСТИ

В данной ситуации используются следующие

ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ ПОЛНОЙ

НЕОПРЕДЕЛЕННОСТИ

В данной ситуации используются следующие

определяет стратегию, максимизирующую максимальные выигрыши для каждого состояния природы. Наилучшим признается

определяет стратегию, максимизирующую максимальные выигрыши для каждого состояния природы. Наилучшим признается

Максиминный критерий Вальда (критерий крайнего пессимизма)

рассматривает природу как агрессивно настроенного

Максиминный критерий Вальда (критерий крайнего пессимизма)

рассматривает природу как агрессивно настроенного

Критерий минимаксного риска Сэвиджа

аналогичен выбору стратегии по критерию Вальда, но игрок

Критерий минимаксного риска Сэвиджа

аналогичен выбору стратегии по критерию Вальда, но игрок

ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ РИСКА

В этом случае различным состояниям природы поставлены

ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ РИСКА

В этом случае различным состояниям природы поставлены

Применительно к матрице упущенных возможностей (матрице рисков) оптимальной будет стратегия, обеспечивающая

Применительно к матрице упущенных возможностей (матрице рисков) оптимальной будет стратегия, обеспечивающая

Пусть для данной платежной матрицы р1 = 0,1; р2 = р3

Пусть для данной платежной матрицы р1 = 0,1; р2 = р3

Знаете ли вы простое и сложное предложение? - презентация для начальной школы_

Знаете ли вы простое и сложное предложение? - презентация для начальной школы_ Презентация Базовые модели систем

Презентация Базовые модели систем Аналіз діяльності показників роботи Головного управління Держгеокадастру у Закарпатській області

Аналіз діяльності показників роботи Головного управління Держгеокадастру у Закарпатській області Как появился мобильный телефон

Как появился мобильный телефон Технические аспекты использования интернета

Технические аспекты использования интернета Подготовка к ГИА по обществознанию « Сфера духовной культуры»

Подготовка к ГИА по обществознанию « Сфера духовной культуры» Религия и искусство в системе культуры

Религия и искусство в системе культуры L’image des français dans le monde

L’image des français dans le monde Natsionalnaya_kukhnya

Natsionalnaya_kukhnya Brake system

Brake system Военная экономика России: смена парадигмы? В.Б. Зацепин к.воен.н., с.н.с

Военная экономика России: смена парадигмы? В.Б. Зацепин к.воен.н., с.н.с КООРДИНАЦИЯ

КООРДИНАЦИЯ  Предложение по организации городских пространств в рамках проекта «Формирование комфортной городской среды» для г. Тарко-Сале

Предложение по организации городских пространств в рамках проекта «Формирование комфортной городской среды» для г. Тарко-Сале Итоги работы 5 класса - презентация для начальной школы

Итоги работы 5 класса - презентация для начальной школы Презентация Маркетинговые исследования

Презентация Маркетинговые исследования Становление и развитие органов внутренних дел в 1917-1924гг

Становление и развитие органов внутренних дел в 1917-1924гг Прямой поперечный изгиб

Прямой поперечный изгиб Методологические подходы к управлению Выполнили студенты группы Т-1210 Тагиев Р Ишонов Ф

Методологические подходы к управлению Выполнили студенты группы Т-1210 Тагиев Р Ишонов Ф Избирательное право в РФ

Избирательное право в РФ На юге Европы 3 КЛАСС - презентация для начальной школы_

На юге Европы 3 КЛАСС - презентация для начальной школы_ Педагогические технологии Педагогическая технология - это такое построение деятельности педагога, в котором все действия находя

Педагогические технологии Педагогическая технология - это такое построение деятельности педагога, в котором все действия находя Звук и буквы и й - презентация для начальной школы_

Звук и буквы и й - презентация для начальной школы_ РОЛЬ МОРАЛЬНО-ПСИХОЛОГИЧЕСКОГО ФАКТОРА В УСЛОВИЯХ СОВРЕМЕННОЙ ВОЙНЫ

РОЛЬ МОРАЛЬНО-ПСИХОЛОГИЧЕСКОГО ФАКТОРА В УСЛОВИЯХ СОВРЕМЕННОЙ ВОЙНЫ Экономическое районирование России Группа Э122б Восканян Светлана,Багатурия Гульнаяра

Экономическое районирование России Группа Э122б Восканян Светлана,Багатурия Гульнаяра Государство в политической системе

Государство в политической системе Энергосбережение в зданиях. Объемно-планировочные решения

Энергосбережение в зданиях. Объемно-планировочные решения Игра. Застольный этикет (2)

Игра. Застольный этикет (2) Зимние виды спорта

Зимние виды спорта