- Презентация Баланс коммерческого банка: состав и структура пассивов и активов

Содержание

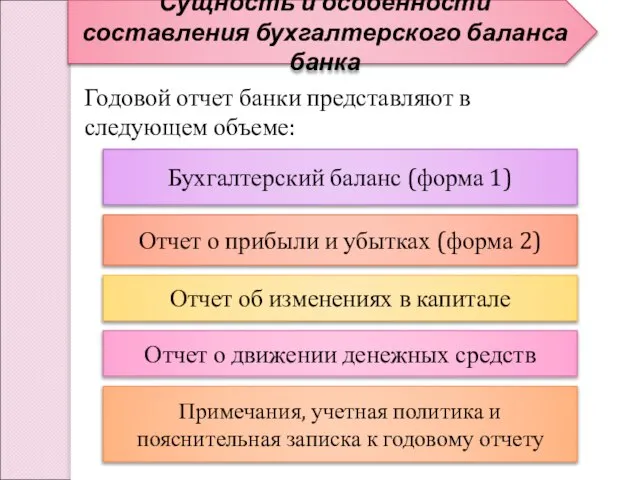

- 2. Сущность и особенности составления бухгалтерского баланса банка Годовой отчет банки представляют в следующем объеме: Бухгалтерский баланс

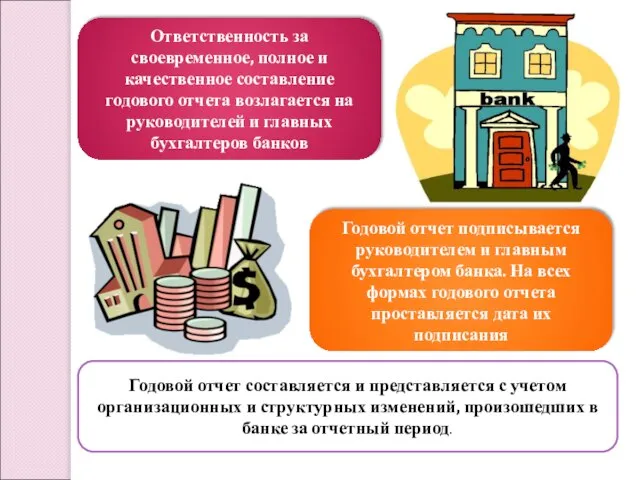

- 3. Ответственность за своевременное, полное и качественное составление годового отчета возлагается на руководителей и главных бухгалтеров банков

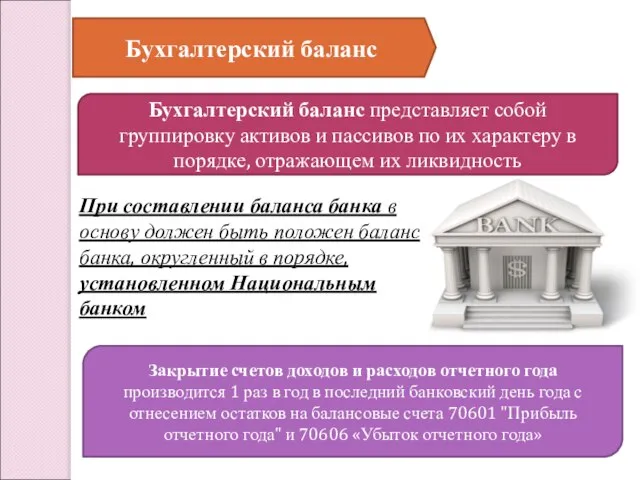

- 4. Бухгалтерский баланс Бухгалтерский баланс представляет собой группировку активов и пассивов по их характеру в порядке, отражающем

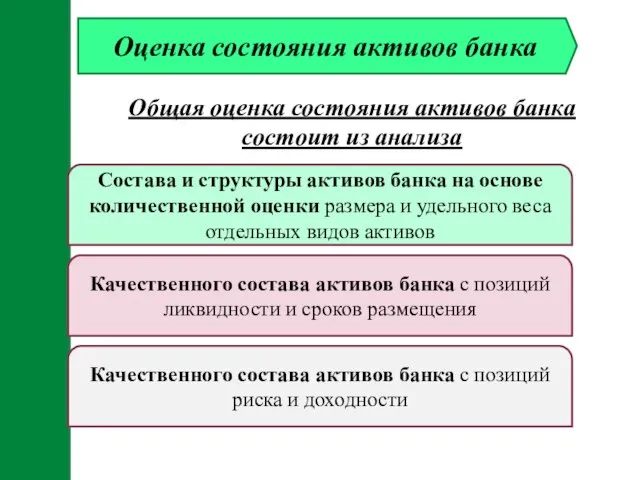

- 5. Оценка состояния активов банка Общая оценка состояния активов банка состоит из анализа Состава и структуры активов

- 6. Анализ состава и структуры активов банка Для оценки целевого характера размещения активов применяется следующая классификация: 1.

- 7. Денежные средства и драгоценные металлы Денежные средства и драгоценные металлы -наличные денежные средства банка в национальной

- 8. Кредиты и депозиты Кредиты и депозиты банкам объединяют средства, которые данный банк размещает в других кредитных

- 9. Кредиты клиентам Кредиты клиентам - средства, которые банк размещает в форме кредита, т. е. на условиях

- 10. Основные средства и нематериальные активы Основные средства и нематериальные активы объединяют вложения, которые необходимы для функционирования

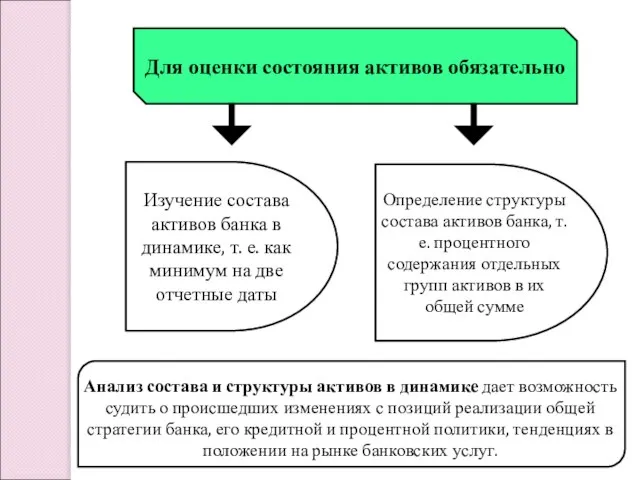

- 11. Для оценки состояния активов обязательно Изучение состава активов банка в динамике, т. е. как минимум на

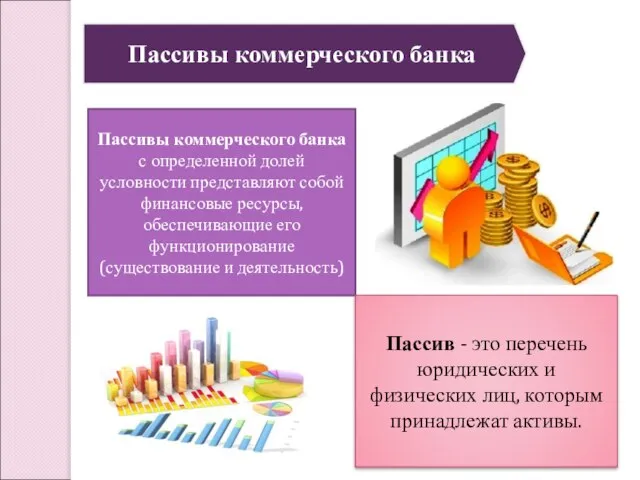

- 12. Пассивы коммерческого банка Пассивы коммерческого банка с определенной долей условности представляют собой финансовые ресурсы, обеспечивающие его

- 14. Скачать презентацию

Сущность и особенности составления бухгалтерского баланса банка

Годовой отчет банки представляют в

Сущность и особенности составления бухгалтерского баланса банка

Годовой отчет банки представляют в

Ответственность за своевременное, полное и качественное составление годового отчета возлагается на

Ответственность за своевременное, полное и качественное составление годового отчета возлагается на

Бухгалтерский баланс

Бухгалтерский баланс представляет собой группировку активов и пассивов по

Бухгалтерский баланс

Бухгалтерский баланс представляет собой группировку активов и пассивов по

Оценка состояния активов банка

Общая оценка состояния активов банка состоит из анализа

Состава

Оценка состояния активов банка

Общая оценка состояния активов банка состоит из анализа

Состава

Анализ состава и структуры активов банка

Для оценки целевого характера размещения

Анализ состава и структуры активов банка

Для оценки целевого характера размещения

Денежные средства и

драгоценные металлы

Денежные средства и драгоценные металлы -наличные

Денежные средства и

драгоценные металлы

Денежные средства и драгоценные металлы -наличные

Кредиты и депозиты

Кредиты и депозиты банкам объединяют средства, которые данный банк

Кредиты и депозиты

Кредиты и депозиты банкам объединяют средства, которые данный банк

Кредиты клиентам

Кредиты клиентам - средства, которые банк размещает в форме

Кредиты клиентам

Кредиты клиентам - средства, которые банк размещает в форме

Основные средства и нематериальные активы

Основные средства и нематериальные активы объединяют

Основные средства и нематериальные активы

Основные средства и нематериальные активы объединяют

Для оценки состояния активов обязательно

Изучение состава активов банка в динамике, т.

Для оценки состояния активов обязательно

Изучение состава активов банка в динамике, т.

Пассивы коммерческого банка

Пассивы коммерческого банка с определенной долей условности представляют

Пассивы коммерческого банка

Пассивы коммерческого банка с определенной долей условности представляют

Халықаралық теңіз құқығы

Халықаралық теңіз құқығы Спутниковая аппаратура пользователей

Спутниковая аппаратура пользователей Програмне забезпечення ОC Програмування мовою JAVA

Програмне забезпечення ОC Програмування мовою JAVA Орденская система в России

Орденская система в России Презентация_быстрые сервисы_и_ как правильно передать показания ПУ

Презентация_быстрые сервисы_и_ как правильно передать показания ПУ Ассемблер Atmel AVR. Занятие №1: Архитектура AVR, схемотехника ЭВМ

Ассемблер Atmel AVR. Занятие №1: Архитектура AVR, схемотехника ЭВМ Проектирование конструкций по Еврокодам. Обзор EN 1990

Проектирование конструкций по Еврокодам. Обзор EN 1990 Поиск информации в интернетк

Поиск информации в интернетк Откуда берутся шоколад, изюм и мёд? Шаршукова В.А., учитель начальных классов МАОУСОШ № 8 г.Старая Русса

Откуда берутся шоколад, изюм и мёд? Шаршукова В.А., учитель начальных классов МАОУСОШ № 8 г.Старая Русса Региональные организации

Региональные организации Пробне ЗНО 2015

Пробне ЗНО 2015 Безработица Кто такие безработные? Уровень безработицы Типы безработицы Действия государства в отношении безработицы Зада

Безработица Кто такие безработные? Уровень безработицы Типы безработицы Действия государства в отношении безработицы Зада СПОСОБЫ ЗАДАНИЯ ПРЯМОЙ НА ЭПЮРЕ ПРИНАДЛЕЖНОСТЬ ТОЧКИ ПРЯМОЙ

СПОСОБЫ ЗАДАНИЯ ПРЯМОЙ НА ЭПЮРЕ ПРИНАДЛЕЖНОСТЬ ТОЧКИ ПРЯМОЙ  КАЛЬЦИЙ

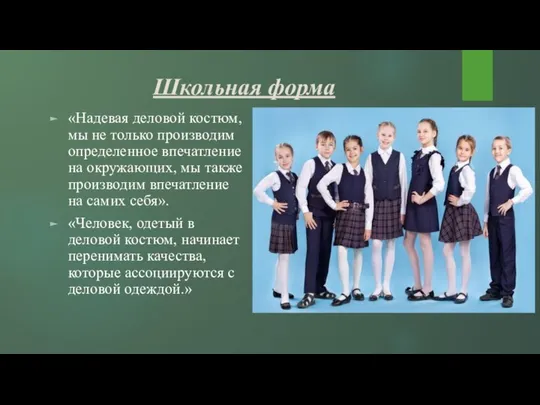

КАЛЬЦИЙ Школьная форма

Школьная форма Патогенные кокки

Патогенные кокки Представление имиджа специалистов

Представление имиджа специалистов Презентация Пособие на погребение

Презентация Пособие на погребение  Политика и финансы

Политика и финансы Дефекты

Дефекты Таможенная процедура Временный ввоз

Таможенная процедура Временный ввоз  Этно-фольклорный праздник фестиваль «Бай-дар-ра»

Этно-фольклорный праздник фестиваль «Бай-дар-ра» Двухмерный мир. НИИ Мозги

Двухмерный мир. НИИ Мозги Строительство зданий в особых условиях

Строительство зданий в особых условиях Разрезы (вырезы) на аксонометрических изображениях деталей. 8 класс

Разрезы (вырезы) на аксонометрических изображениях деталей. 8 класс Погрузка и перевозка пролетных строений

Погрузка и перевозка пролетных строений Предпринимательская ярмарка

Предпринимательская ярмарка Роль изобразительного искусства в жизни людей

Роль изобразительного искусства в жизни людей