- Презентация Безналичный оборот: платежное поручение; аккредитив; инкассо; чек.

Содержание

- 2. Безналичное денежное обращение и его виды Безналичные расчеты - это платежи, осуществляемые путем документооборота в виде

- 3. Расчеты платежными поручениями Платежное поручение – это распоряжение владельца счета банка, в котором ему открыт счет,

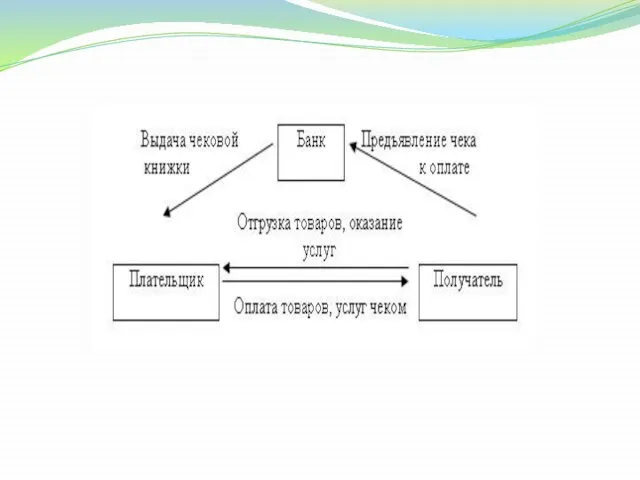

- 5. Расчеты чеками Чек – письменное распоряжение плательщика своему банку оплатить со счета чекодержателю указанную денежную сумму.

- 7. Расчеты аккредитивами Аккредитив – это обязательство банка плательщика произвести по поручению клиента и за его счет

- 8. Виды аккредитивов: отзывной аккредитив может быть аннулирован по указанию плательщика); безотзывной - не может быть отменен

- 9. Достоинства: гарантированы своевременные платежи поставщику. Недостатки: выставление аккредитива связано с отвлечением средств из оборота в течение

- 11. Расчеты по инкассо Инкассо - банковская операция, посредством которой банк берет на себя обязательство получить от

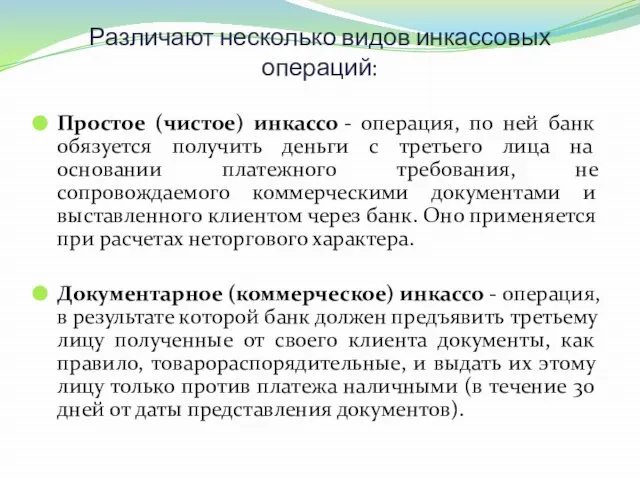

- 12. Различают несколько видов инкассовых операций: Простое (чистое) инкассо - операция, по ней банк обязуется получить деньги

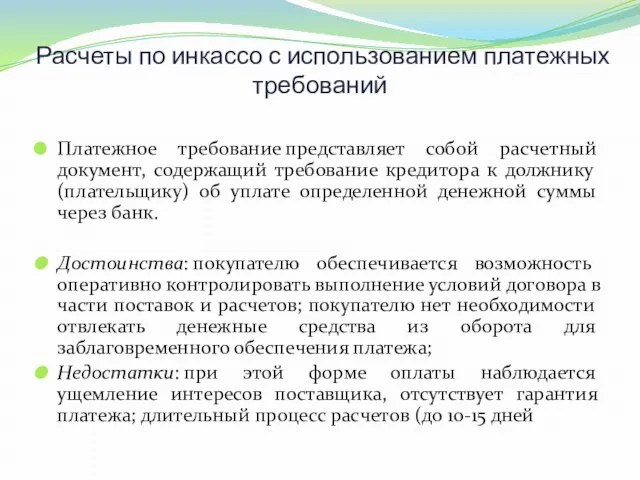

- 13. Расчеты по инкассо с использованием платежных требований Платежное требование представляет собой расчетный документ, содержащий требование кредитора

- 16. Скачать презентацию

Безналичное денежное обращение и его виды

Безналичные расчеты - это платежи, осуществляемые путем

Безналичное денежное обращение и его виды

Безналичные расчеты - это платежи, осуществляемые путем

Расчеты платежными поручениями

Платежное поручение – это распоряжение владельца счета банка, в котором

Расчеты платежными поручениями

Платежное поручение – это распоряжение владельца счета банка, в котором

Расчеты чеками

Чек – письменное распоряжение плательщика своему банку оплатить со счета чекодержателю

Расчеты чеками

Чек – письменное распоряжение плательщика своему банку оплатить со счета чекодержателю

Расчеты аккредитивами

Аккредитив – это обязательство банка плательщика произвести по поручению клиента и

Расчеты аккредитивами

Аккредитив – это обязательство банка плательщика произвести по поручению клиента и

Виды аккредитивов:

отзывной аккредитив может быть аннулирован по указанию плательщика);

безотзывной - не

Виды аккредитивов:

отзывной аккредитив может быть аннулирован по указанию плательщика);

безотзывной - не

Достоинства: гарантированы своевременные платежи поставщику.

Недостатки: выставление аккредитива связано с отвлечением средств из оборота

Достоинства: гарантированы своевременные платежи поставщику.

Недостатки: выставление аккредитива связано с отвлечением средств из оборота

Расчеты по инкассо

Инкассо - банковская операция, посредством которой банк берет на себя

Расчеты по инкассо

Инкассо - банковская операция, посредством которой банк берет на себя

Различают несколько видов инкассовых операций:

Простое (чистое) инкассо - операция, по ней банк

Различают несколько видов инкассовых операций:

Простое (чистое) инкассо - операция, по ней банк

Расчеты по инкассо с использованием платежных требований

Платежное требование представляет собой расчетный документ,

Расчеты по инкассо с использованием платежных требований

Платежное требование представляет собой расчетный документ,

«Граф. Построение графов»

«Граф. Построение графов» Design studio oblivion

Design studio oblivion Физиология сосудов. Гемодинамика и артериальное давление

Физиология сосудов. Гемодинамика и артериальное давление Методы разработки параллельных программ при использования интерфейса передачи сообщений mpi–2 (Лекция 8)

Методы разработки параллельных программ при использования интерфейса передачи сообщений mpi–2 (Лекция 8) Аид Подготовил: Некрылов Дима 5 А класс

Аид Подготовил: Некрылов Дима 5 А класс Бикметова Н.А., учитель математики МБОУ «СОШ №97» г. Кемерово

Бикметова Н.А., учитель математики МБОУ «СОШ №97» г. Кемерово  Энергетическая безопасность Белоруссии Ходиев Ф. Группа Т-093

Энергетическая безопасность Белоруссии Ходиев Ф. Группа Т-093  Культура 16 века

Культура 16 века Методы планирования потребности в персонале

Методы планирования потребности в персонале Типы туристических костров. Заготовка и хранение дров. Способы разведения и тушение костров

Типы туристических костров. Заготовка и хранение дров. Способы разведения и тушение костров Презентация "Брокерская компания «Приоритет Консалтинг»" - скачать презентации по Экономике

Презентация "Брокерская компания «Приоритет Консалтинг»" - скачать презентации по Экономике С 8 марта девочки

С 8 марта девочки iteach2007 (1) - презентация

iteach2007 (1) - презентация Китайский новый год

Китайский новый год Кодекс профессиональной этики инженерии программного обеспечения

Кодекс профессиональной этики инженерии программного обеспечения Қазақстан Республикасының Парламенті

Қазақстан Республикасының Парламенті Инициирующие, бризантные, метательные взрывчатые вещества Терешкова М. Лазарюк А. ДС5 ФТД5

Инициирующие, бризантные, метательные взрывчатые вещества Терешкова М. Лазарюк А. ДС5 ФТД5 Устройство токарного станка для обработки древесины. (Технический труд. 6 класс)

Устройство токарного станка для обработки древесины. (Технический труд. 6 класс) Ярило. Купало. Кострома Проект создал: Попов Митя

Ярило. Купало. Кострома Проект создал: Попов Митя Системные платы

Системные платы Дональд Трамп

Дональд Трамп Алексей Кузьмич Денисов-Уральский (1864-1926 г.г.) «Уральский самоцвет»

Алексей Кузьмич Денисов-Уральский (1864-1926 г.г.) «Уральский самоцвет»  Сопряженный метод в обучении школьников спортивным играм (на примере баскетбола)

Сопряженный метод в обучении школьников спортивным играм (на примере баскетбола) РОДИТЕЛЬСКОЕ СОБРАНИЕ «МОЙ ДОМ – МОЯ КРЕПОСТЬ»

РОДИТЕЛЬСКОЕ СОБРАНИЕ «МОЙ ДОМ – МОЯ КРЕПОСТЬ» Операционные усилители

Операционные усилители  Religion Christianity. Pilgrimage

Religion Christianity. Pilgrimage В МИРЕ ИЗОБРАЗИТЕЛЬНОГО ИСКУССТВА Угадай Ка! (урок – соревнование) 7 класса. III триместр. Условия урока – соревнования : за пра

В МИРЕ ИЗОБРАЗИТЕЛЬНОГО ИСКУССТВА Угадай Ка! (урок – соревнование) 7 класса. III триместр. Условия урока – соревнования : за пра ООП 2. Класс и Объект

ООП 2. Класс и Объект