Презентация Экономические аспекты осуществления ведения товарной номенклатуры, контроля таможенной стоимости и взимания таможе

- Презентация Экономические аспекты осуществления ведения товарной номенклатуры, контроля таможенной стоимости и взимания таможе

Содержание

- 2. Российская таможенная академия 2 В О П Р О С Ы Л Е К Ц И

- 3. Российская таможенная академия 3 П Е Р В Ы Й У Ч Е Б Н Ы

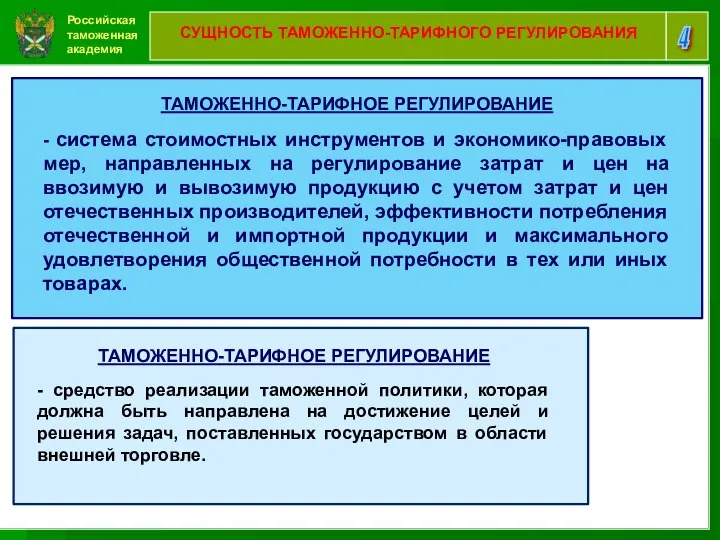

- 4. Российская таможенная академия 4 СУЩНОСТЬ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ - система стоимостных инструментов и экономико-правовых мер,

- 5. Российская таможенная академия 5 МЕРЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ МЕРЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ Связаны с разработкой таможенных пошлин и

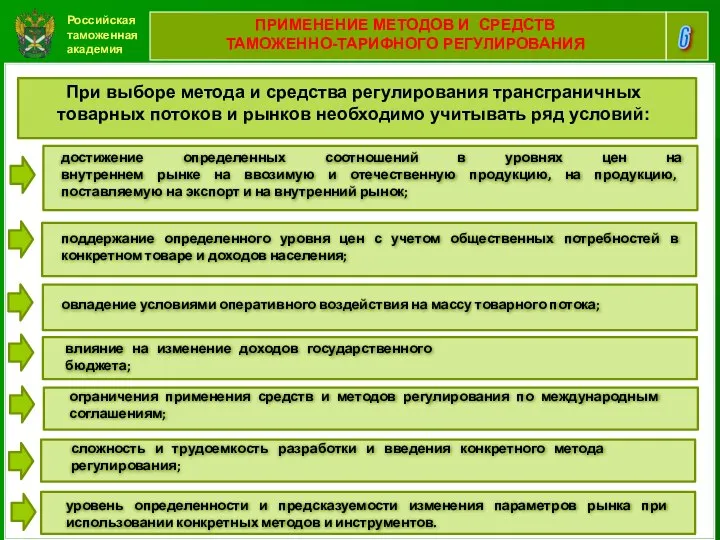

- 6. Российская таможенная академия 6 ПРИМЕНЕНИЕ МЕТОДОВ И СРЕДСТВ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ При выборе метода и средства регулирования

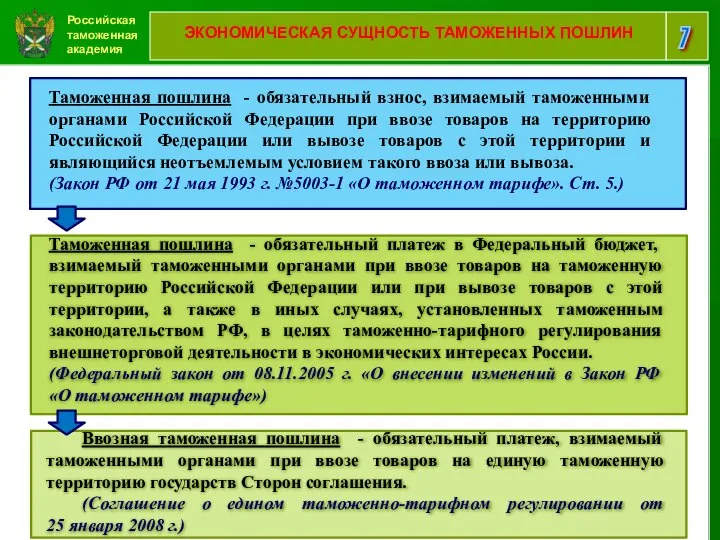

- 7. Российская таможенная академия 7 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ТАМОЖЕННЫХ ПОШЛИН Таможенная пошлина - обязательный взнос, взимаемый таможенными органами

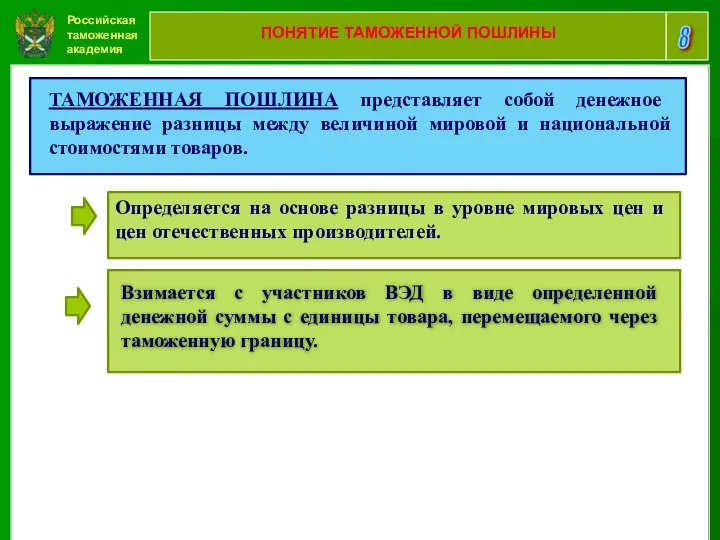

- 8. Российская таможенная академия 8 ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ ТАМОЖЕННАЯ ПОШЛИНА представляет собой денежное выражение разницы между величиной

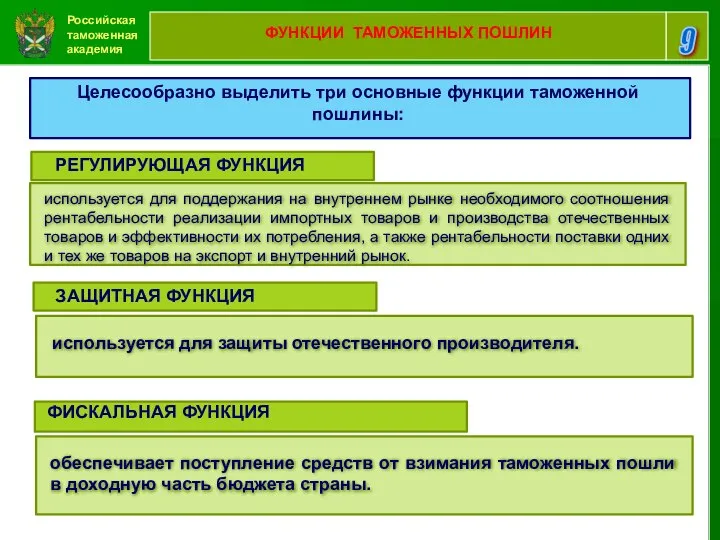

- 9. Российская таможенная академия 9 ФУНКЦИИ ТАМОЖЕННЫХ ПОШЛИН Целесообразно выделить три основные функции таможенной пошлины: РЕГУЛИРУЮЩАЯ ФУНКЦИЯ

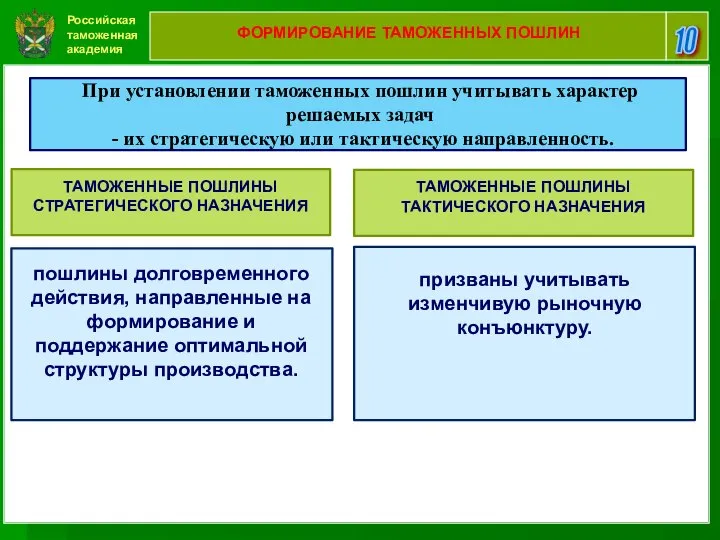

- 10. Российская таможенная академия 10 ФОРМИРОВАНИЕ ТАМОЖЕННЫХ ПОШЛИН При установлении таможенных пошлин учитывать характер решаемых задач -

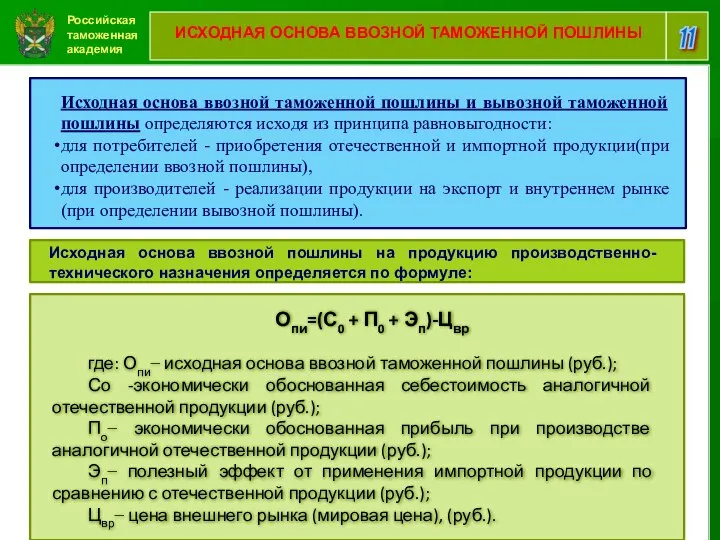

- 11. Российская таможенная академия 11 ИСХОДНАЯ ОСНОВА ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ Исходная основа ввозной таможенной пошлины и вывозной

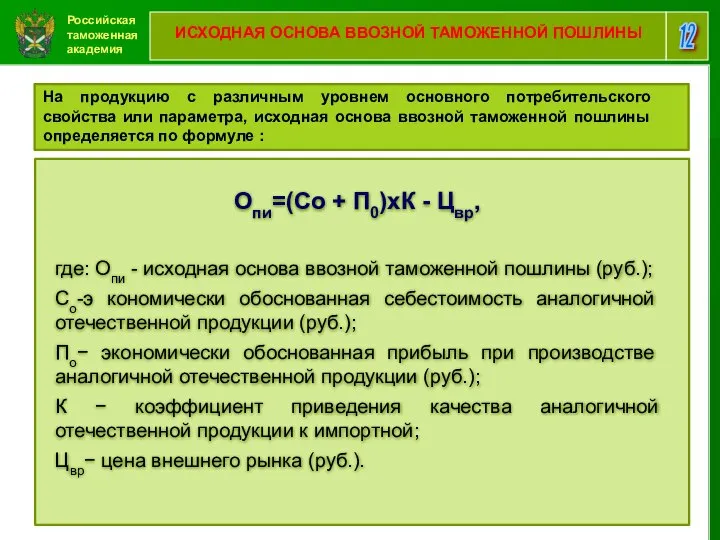

- 12. Российская таможенная академия 12 ИСХОДНАЯ ОСНОВА ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ На продукцию с различным уровнем основного потребительского

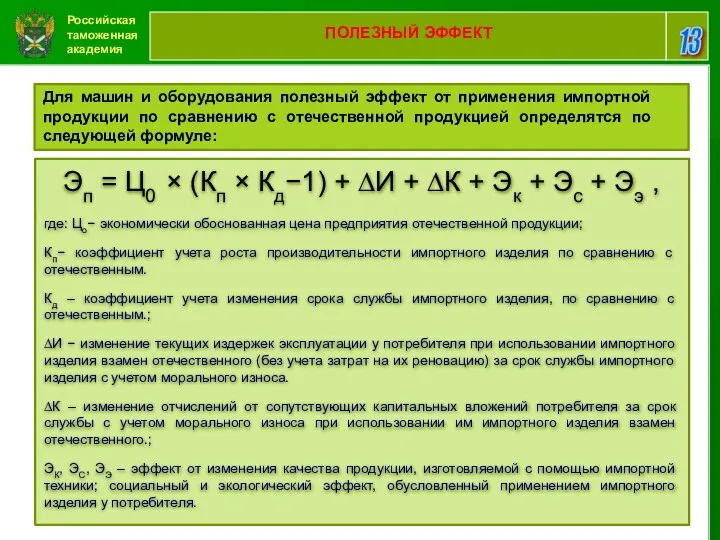

- 13. Российская таможенная академия 13 ПОЛЕЗНЫЙ ЭФФЕКТ Для машин и оборудования полезный эффект от применения импортной продукции

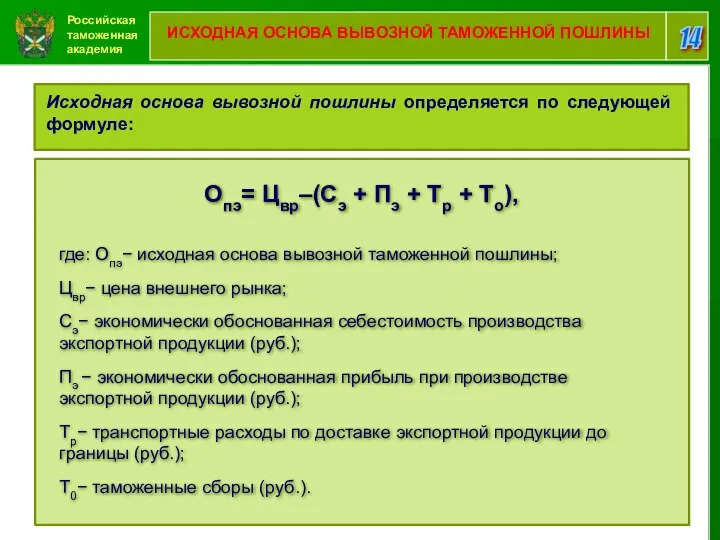

- 14. Российская таможенная академия 14 ИСХОДНАЯ ОСНОВА ВЫВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ Исходная основа вывозной пошлины определяется по следующей

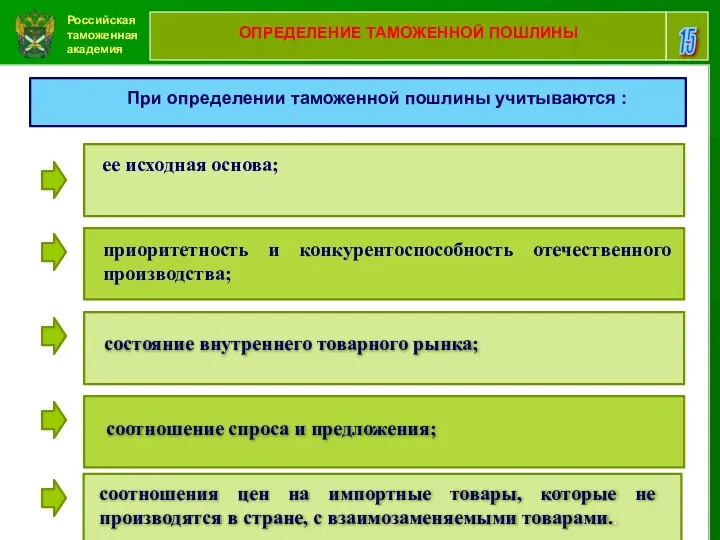

- 15. Российская таможенная академия 15 ОПРЕДЕЛЕНИЕ ТАМОЖЕННОЙ ПОШЛИНЫ При определении таможенной пошлины учитываются : ее исходная основа;

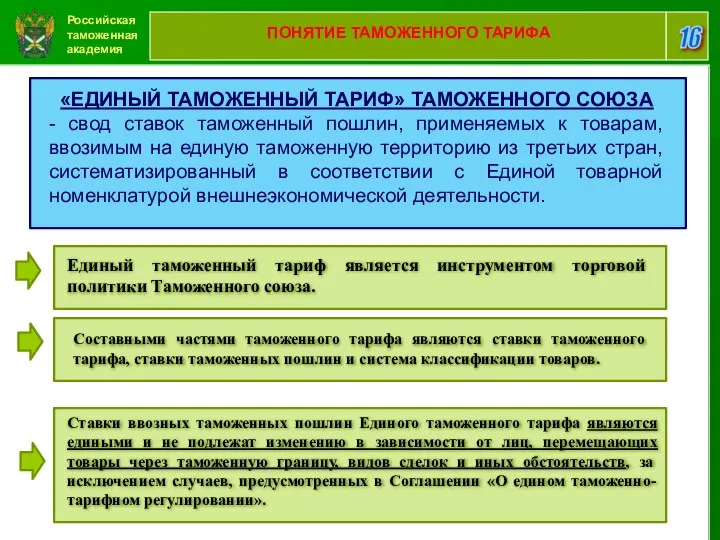

- 16. Российская таможенная академия 16 ПОНЯТИЕ ТАМОЖЕННОГО ТАРИФА Ставки ввозных таможенных пошлин Единого таможенного тарифа являются едиными

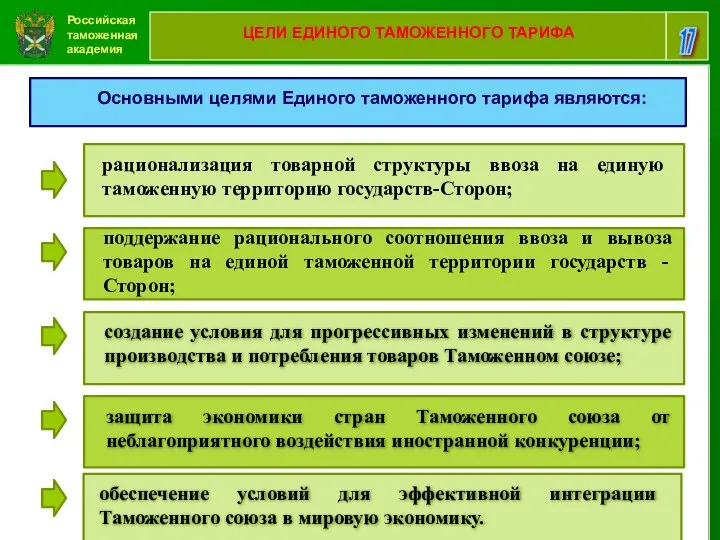

- 17. Российская таможенная академия 17 ЦЕЛИ ЕДИНОГО ТАМОЖЕННОГО ТАРИФА Основными целями Единого таможенного тарифа являются: рационализация товарной

- 18. Российская таможенная академия 18 СТАВКИ ТАМОЖЕННОГО ТАРИФА СТАВКИ ТАМОЖЕННОГО ТАРИФА - ставки, начисляемые на товар в

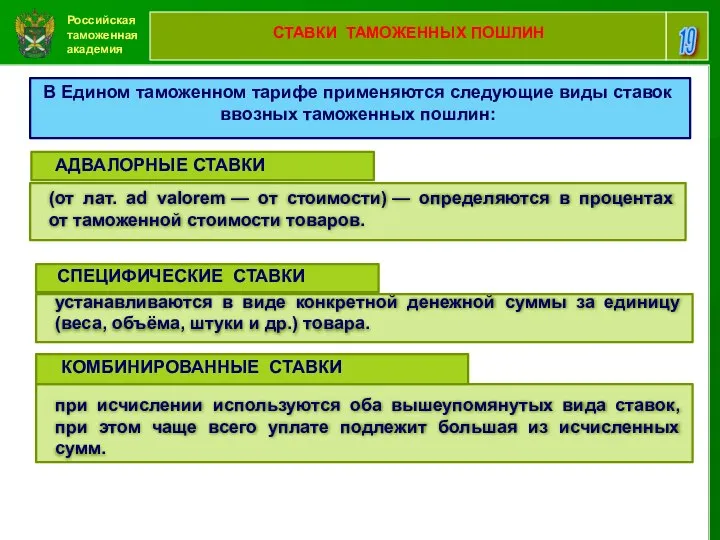

- 19. Российская таможенная академия 19 СТАВКИ ТАМОЖЕННЫХ ПОШЛИН В Едином таможенном тарифе применяются следующие виды ставок ввозных

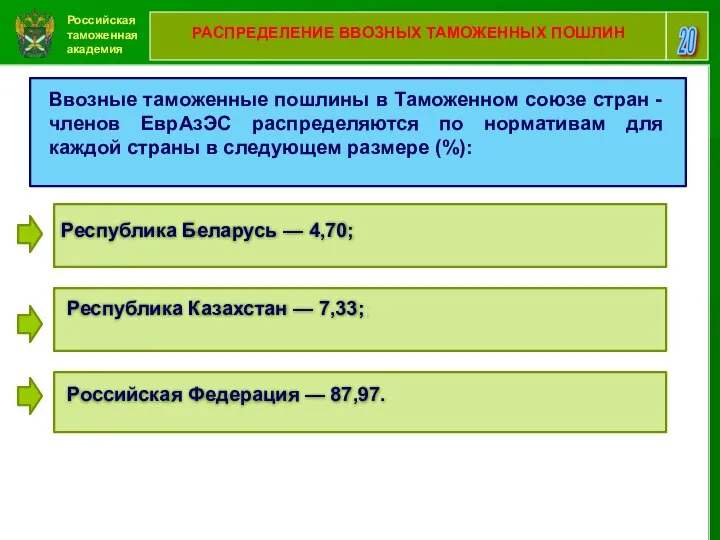

- 20. Российская таможенная академия 20 РАСПРЕДЕЛЕНИЕ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН Российская Федерация — 87,97. Ввозные таможенные пошлины в

- 21. Российская таможенная академия 21 ПРИНЦИП ЭСКАЛАЦИИ В таможенном тарифе ставки пошлин должны выстраиваться по ПРИНЦИПУ ТАРИФНОЙ

- 22. Российская таможенная академия 22 СРЕДНИЙ УРОВЕНЬ СТАВОК Одной из важных характеристик таможенного тарифа является средний уровень

- 23. Российская таможенная академия 23 ВТОРОЙ У Ч Е Б Н Ы Й В О П Р

- 24. Российская таможенная академия 24 Товарная номенклатура внешнеэкономической деятельности Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД) ‒ классификатор

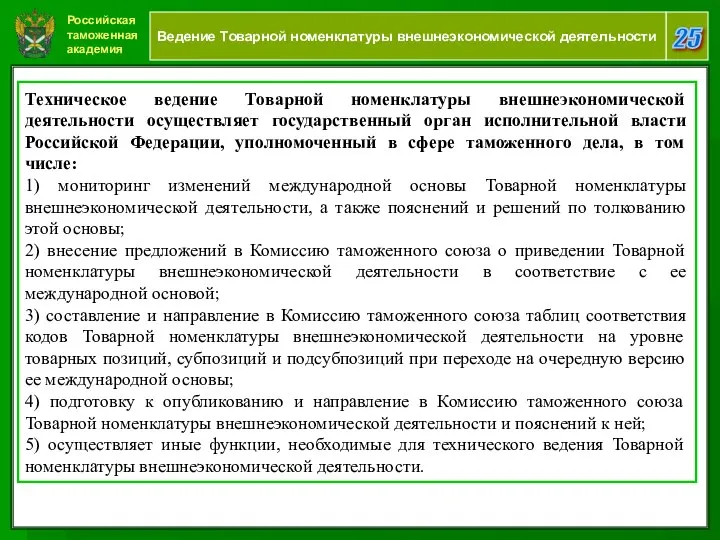

- 25. Российская таможенная академия 25 Ведение Товарной номенклатуры внешнеэкономической деятельности Техническое ведение Товарной номенклатуры внешнеэкономической деятельности осуществляет

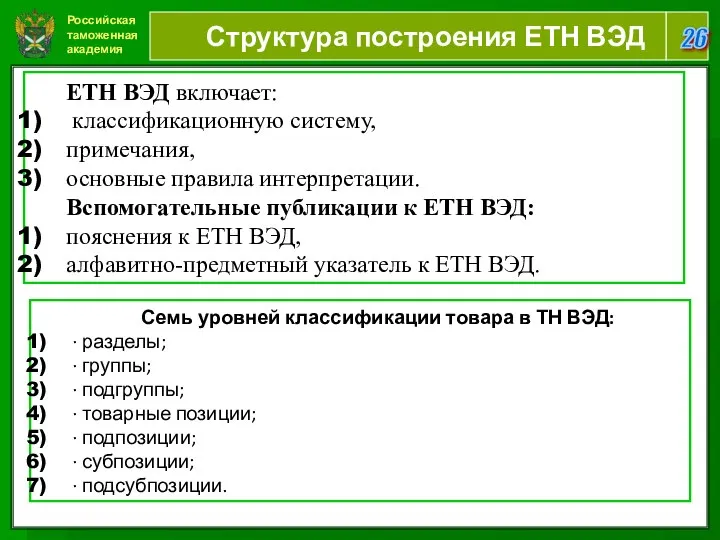

- 26. Российская таможенная академия 26 Структура построения ЕТН ВЭД ЕТН ВЭД включает: классификационную систему, примечания, основные правила

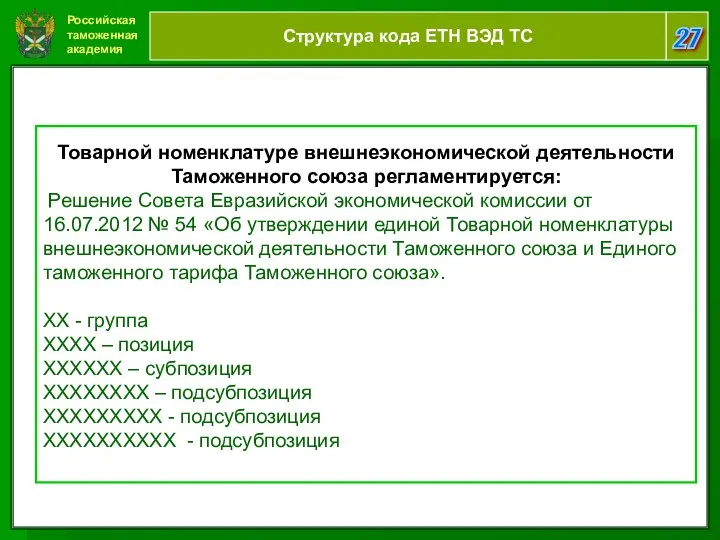

- 27. Российская таможенная академия 27 Структура кода ЕТН ВЭД ТС Товарной номенклатуре внешнеэкономической деятельности Таможенного союза регламентируется:

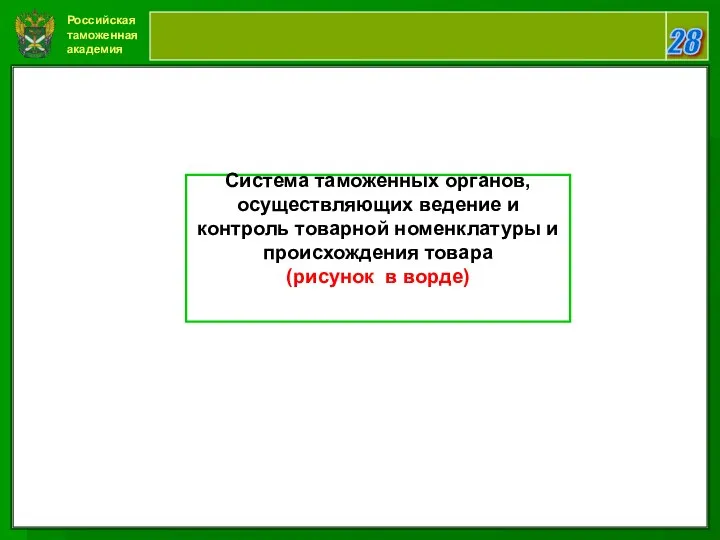

- 28. Российская таможенная академия 28 Система таможенных органов, осуществляющих ведение и контроль товарной номенклатуры и происхождения товара

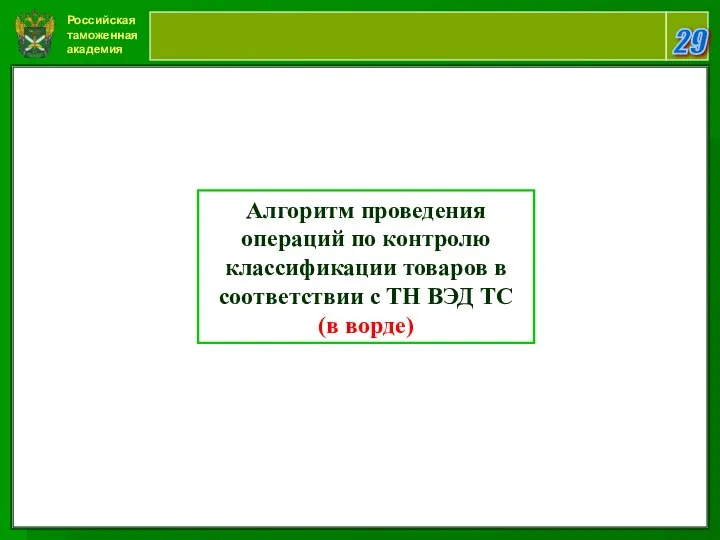

- 29. Российская таможенная академия 29 Алгоритм проведения операций по контролю классификации товаров в соответствии с ТН ВЭД

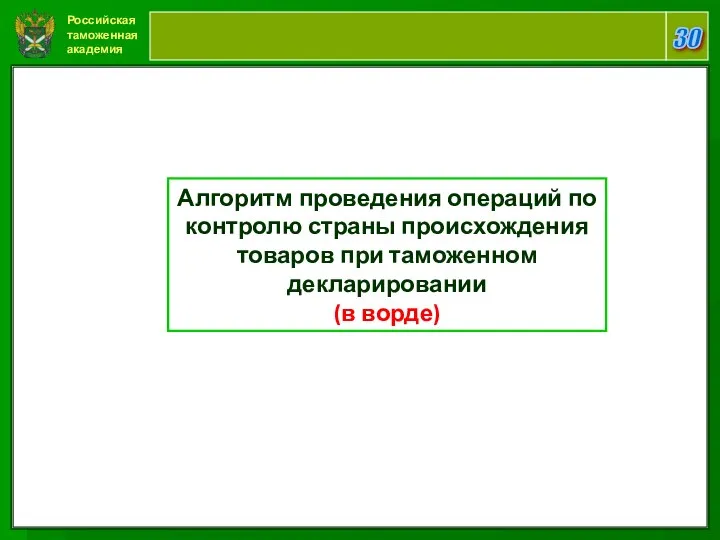

- 30. Российская таможенная академия 30 Алгоритм проведения операций по контролю страны происхождения товаров при таможенном декларировании (в

- 31. Российская таможенная академия 31 ТРЕТИЙ У Ч Е Б Н Ы Й В О П Р

- 32. Российская таможенная академия 32 Таможенная стоимость Таможенная стоимость товаров, перемещаемых через таможенную границу государства-члена Таможенного союза

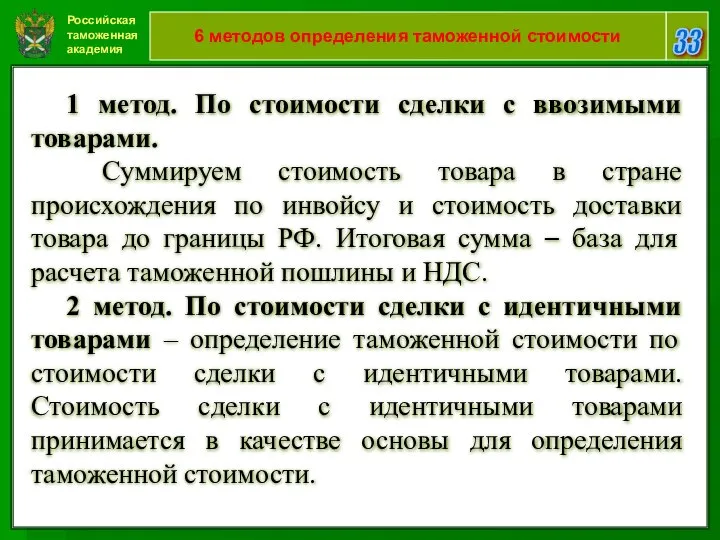

- 33. Российская таможенная академия 33 6 методов определения таможенной стоимости 1 метод. По стоимости сделки с ввозимыми

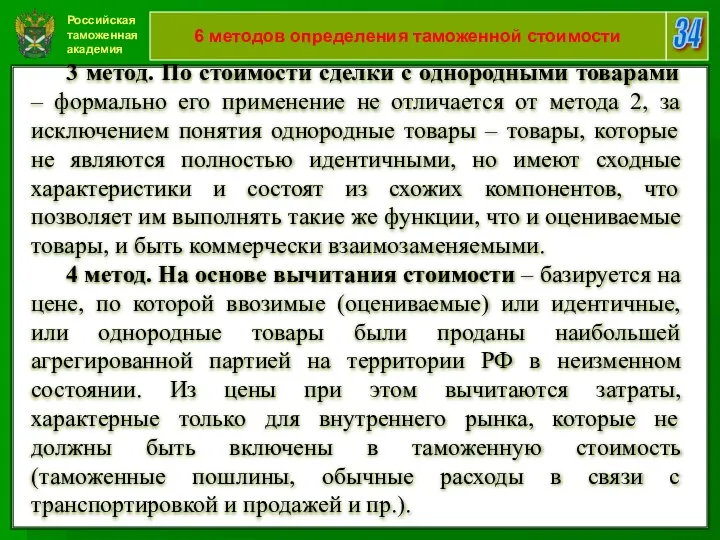

- 34. Российская таможенная академия 34 6 методов определения таможенной стоимости 3 метод. По стоимости сделки с однородными

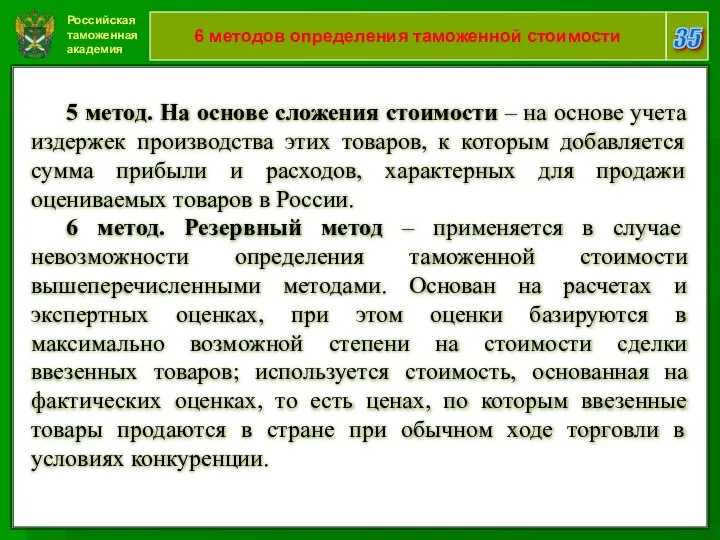

- 35. Российская таможенная академия 35 6 методов определения таможенной стоимости 5 метод. На основе сложения стоимости ‒

- 36. Российская таможенная академия 36 Виды контроля таможенной стоимости товара

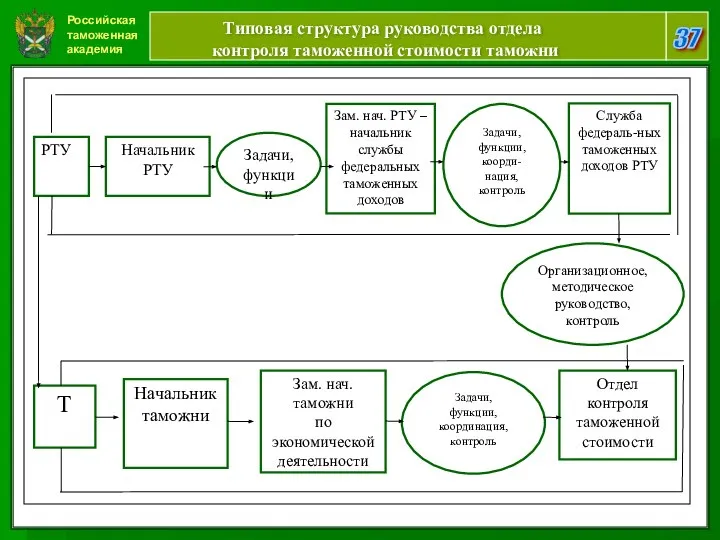

- 37. Российская таможенная академия 37 Типовая структура руководства отдела контроля таможенной стоимости таможни

- 38. Российская таможенная академия 38 ЧЕТВЕРТЫЙ У Ч Е Б Н Ы Й В О П Р

- 39. Российская таможенная академия 39 Группы таможенных платежей Основные группы таможенных платежей : 1) таможенные пошлины ‒

- 40. Российская таможенная академия 40 Таможенная пошлина В зависимости от обложения таможенной пошлиной ввозимых либо вывозимых товаров

- 41. Российская таможенная академия 41 Порядок взимания и уплаты ввозных таможенных пошлин Законодательные акты, регулирующие порядок взимания

- 42. Российская таможенная академия 42 Порядок взимания и уплаты ввозных таможенных пошлин Законодательные акты РФ, регулирующим взимание

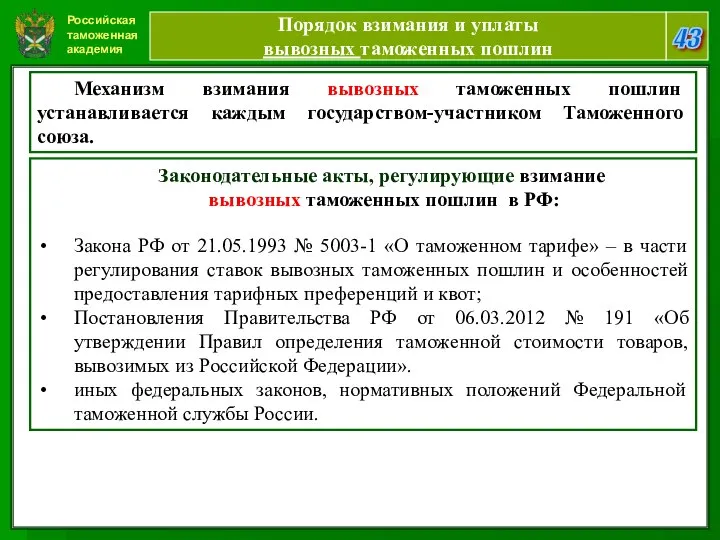

- 43. Российская таможенная академия 43 Порядок взимания и уплаты вывозных таможенных пошлин Законодательные акты, регулирующие взимание вывозных

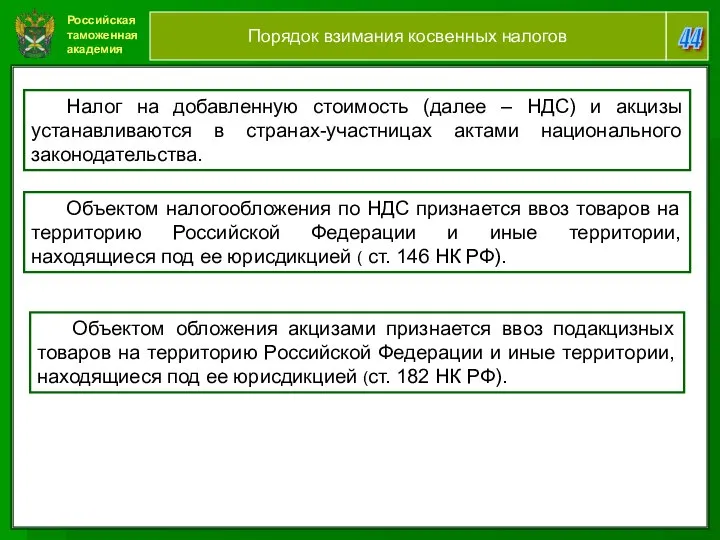

- 44. Российская таможенная академия 44 Порядок взимания косвенных налогов Налог на добавленную стоимость (далее ‒ НДС) и

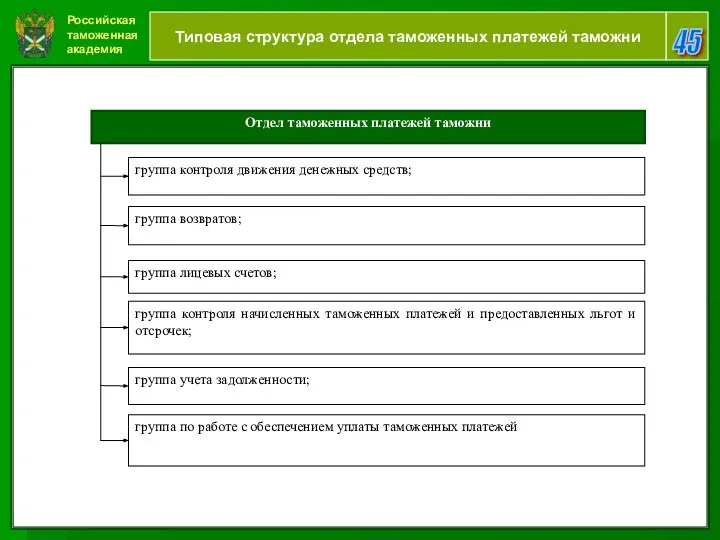

- 45. Российская таможенная академия 45 Типовая структура отдела таможенных платежей таможни

- 47. Скачать презентацию

Российская таможенная академия

2

В О П Р О С Ы Л

Российская таможенная академия

2

В О П Р О С Ы Л

Российская таможенная академия

3

П Е Р В Ы Й У Ч

Российская таможенная академия

3

П Е Р В Ы Й У Ч

Российская таможенная академия

4

СУЩНОСТЬ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ

- система стоимостных инструментов

Российская таможенная академия

4

СУЩНОСТЬ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ

- система стоимостных инструментов

Российская таможенная академия

5

МЕРЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

МЕРЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

Связаны с разработкой таможенных

Российская таможенная академия

5

МЕРЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

МЕРЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

Связаны с разработкой таможенных

Российская таможенная академия

6

ПРИМЕНЕНИЕ МЕТОДОВ И СРЕДСТВ

ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

При выборе метода

Российская таможенная академия

6

ПРИМЕНЕНИЕ МЕТОДОВ И СРЕДСТВ

ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

При выборе метода

Российская таможенная академия

7

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ТАМОЖЕННЫХ ПОШЛИН

Таможенная пошлина - обязательный взнос,

Российская таможенная академия

7

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ТАМОЖЕННЫХ ПОШЛИН

Таможенная пошлина - обязательный взнос,

Российская таможенная академия

8

ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ

ТАМОЖЕННАЯ ПОШЛИНА представляет собой денежное выражение

Российская таможенная академия

8

ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ

ТАМОЖЕННАЯ ПОШЛИНА представляет собой денежное выражение

Российская таможенная академия

9

ФУНКЦИИ ТАМОЖЕННЫХ ПОШЛИН

Целесообразно выделить три основные функции таможенной

Российская таможенная академия

9

ФУНКЦИИ ТАМОЖЕННЫХ ПОШЛИН

Целесообразно выделить три основные функции таможенной

Российская таможенная академия

10

ФОРМИРОВАНИЕ ТАМОЖЕННЫХ ПОШЛИН

При установлении таможенных пошлин учитывать характер

Российская таможенная академия

10

ФОРМИРОВАНИЕ ТАМОЖЕННЫХ ПОШЛИН

При установлении таможенных пошлин учитывать характер

Российская таможенная академия

11

ИСХОДНАЯ ОСНОВА ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ

Исходная основа ввозной таможенной

Российская таможенная академия

11

ИСХОДНАЯ ОСНОВА ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ

Исходная основа ввозной таможенной

Российская таможенная академия

12

ИСХОДНАЯ ОСНОВА ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ

На продукцию с различным

Российская таможенная академия

12

ИСХОДНАЯ ОСНОВА ВВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ

На продукцию с различным

Российская таможенная академия

13

ПОЛЕЗНЫЙ ЭФФЕКТ

Для машин и оборудования полезный эффект от

Российская таможенная академия

13

ПОЛЕЗНЫЙ ЭФФЕКТ

Для машин и оборудования полезный эффект от

Российская таможенная академия

14

ИСХОДНАЯ ОСНОВА ВЫВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ

Исходная основа вывозной пошлины

Российская таможенная академия

14

ИСХОДНАЯ ОСНОВА ВЫВОЗНОЙ ТАМОЖЕННОЙ ПОШЛИНЫ

Исходная основа вывозной пошлины

Российская таможенная академия

15

ОПРЕДЕЛЕНИЕ ТАМОЖЕННОЙ ПОШЛИНЫ

При определении таможенной пошлины учитываются :

ее

Российская таможенная академия

15

ОПРЕДЕЛЕНИЕ ТАМОЖЕННОЙ ПОШЛИНЫ

При определении таможенной пошлины учитываются :

ее

Российская таможенная академия

16

ПОНЯТИЕ ТАМОЖЕННОГО ТАРИФА

Ставки ввозных таможенных пошлин Единого таможенного

Российская таможенная академия

16

ПОНЯТИЕ ТАМОЖЕННОГО ТАРИФА

Ставки ввозных таможенных пошлин Единого таможенного

Российская таможенная академия

17

ЦЕЛИ ЕДИНОГО ТАМОЖЕННОГО ТАРИФА

Основными целями Единого таможенного тарифа

Российская таможенная академия

17

ЦЕЛИ ЕДИНОГО ТАМОЖЕННОГО ТАРИФА

Основными целями Единого таможенного тарифа

Российская таможенная академия

18

СТАВКИ ТАМОЖЕННОГО ТАРИФА

СТАВКИ ТАМОЖЕННОГО ТАРИФА

- ставки,

Российская таможенная академия

18

СТАВКИ ТАМОЖЕННОГО ТАРИФА

СТАВКИ ТАМОЖЕННОГО ТАРИФА - ставки,

Российская таможенная академия

19

СТАВКИ ТАМОЖЕННЫХ ПОШЛИН

В Едином таможенном тарифе применяются следующие

Российская таможенная академия

19

СТАВКИ ТАМОЖЕННЫХ ПОШЛИН

В Едином таможенном тарифе применяются следующие

Российская таможенная академия

20

РАСПРЕДЕЛЕНИЕ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Российская Федерация — 87,97.

Ввозные таможенные

Российская таможенная академия

20

РАСПРЕДЕЛЕНИЕ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН

Российская Федерация — 87,97.

Ввозные таможенные

Российская таможенная академия

21

ПРИНЦИП ЭСКАЛАЦИИ

В таможенном тарифе ставки пошлин должны

Российская таможенная академия

21

ПРИНЦИП ЭСКАЛАЦИИ

В таможенном тарифе ставки пошлин должны

Российская таможенная академия

22

СРЕДНИЙ УРОВЕНЬ СТАВОК

Одной из важных характеристик таможенного тарифа

Российская таможенная академия

22

СРЕДНИЙ УРОВЕНЬ СТАВОК

Одной из важных характеристик таможенного тарифа

Российская таможенная академия

23

ВТОРОЙ У Ч Е Б Н Ы Й

Российская таможенная академия

23

ВТОРОЙ У Ч Е Б Н Ы Й

Российская таможенная академия

24

Товарная номенклатура внешнеэкономической деятельности

Товарная номенклатура внешнеэкономической деятельности

Российская таможенная академия

24

Товарная номенклатура внешнеэкономической деятельности

Товарная номенклатура внешнеэкономической деятельности

Российская таможенная академия

25

Ведение Товарной номенклатуры внешнеэкономической деятельности

Техническое ведение Товарной

Российская таможенная академия

25

Ведение Товарной номенклатуры внешнеэкономической деятельности

Техническое ведение Товарной

Российская таможенная академия

26

Структура построения ЕТН ВЭД

ЕТН ВЭД включает:

классификационную систему,

примечания,

Российская таможенная академия

26

Структура построения ЕТН ВЭД

ЕТН ВЭД включает:

классификационную систему,

примечания,

Российская таможенная академия

27

Структура кода ЕТН ВЭД ТС

Товарной номенклатуре внешнеэкономической деятельности

Российская таможенная академия

27

Структура кода ЕТН ВЭД ТС

Товарной номенклатуре внешнеэкономической деятельности

Российская таможенная академия

28

Система таможенных органов, осуществляющих ведение и контроль товарной

Российская таможенная академия

28

Система таможенных органов, осуществляющих ведение и контроль товарной

Российская таможенная академия

29

Алгоритм проведения операций по контролю классификации товаров в

Российская таможенная академия

29

Алгоритм проведения операций по контролю классификации товаров в

Российская таможенная академия

30

Алгоритм проведения операций по контролю страны происхождения товаров

Российская таможенная академия

30

Алгоритм проведения операций по контролю страны происхождения товаров

Российская таможенная академия

31

ТРЕТИЙ У Ч Е Б Н Ы Й

Российская таможенная академия

31

ТРЕТИЙ У Ч Е Б Н Ы Й

Российская таможенная академия

32

Таможенная стоимость

Таможенная стоимость товаров, перемещаемых через таможенную границу

Российская таможенная академия

32

Таможенная стоимость

Таможенная стоимость товаров, перемещаемых через таможенную границу

Российская таможенная академия

33

6 методов определения таможенной стоимости

1 метод. По стоимости

Российская таможенная академия

33

6 методов определения таможенной стоимости

1 метод. По стоимости

Российская таможенная академия

34

6 методов определения таможенной стоимости

3 метод. По стоимости

Российская таможенная академия

34

6 методов определения таможенной стоимости

3 метод. По стоимости

Российская таможенная академия

35

6 методов определения таможенной стоимости

5 метод. На основе

Российская таможенная академия

35

6 методов определения таможенной стоимости

5 метод. На основе

Российская таможенная академия

36

Виды контроля таможенной стоимости товара

Российская таможенная академия

36

Виды контроля таможенной стоимости товара

Российская таможенная академия

37

Типовая структура руководства отдела

контроля таможенной стоимости таможни

Российская таможенная академия

37

Типовая структура руководства отдела

контроля таможенной стоимости таможни

Российская таможенная академия

38

ЧЕТВЕРТЫЙ У Ч Е Б Н Ы Й

Российская таможенная академия

38

ЧЕТВЕРТЫЙ У Ч Е Б Н Ы Й

Российская таможенная академия

39

Группы таможенных платежей

Основные группы таможенных платежей :

1)

Российская таможенная академия

39

Группы таможенных платежей

Основные группы таможенных платежей :

1)

Российская таможенная академия

40

Таможенная пошлина

В зависимости от обложения таможенной пошлиной ввозимых либо

Российская таможенная академия

40

Таможенная пошлина

В зависимости от обложения таможенной пошлиной ввозимых либо

Российская таможенная академия

41

Порядок взимания и уплаты ввозных таможенных пошлин

Законодательные

Российская таможенная академия

41

Порядок взимания и уплаты ввозных таможенных пошлин

Законодательные

Российская таможенная академия

42

Порядок взимания и уплаты

ввозных таможенных пошлин

Законодательные

Российская таможенная академия

42

Порядок взимания и уплаты

ввозных таможенных пошлин

Законодательные

Российская таможенная академия

43

Порядок взимания и уплаты

вывозных таможенных пошлин

Законодательные

Российская таможенная академия

43

Порядок взимания и уплаты

вывозных таможенных пошлин

Законодательные

Российская таможенная академия

44

Порядок взимания косвенных налогов

Налог на добавленную стоимость

Российская таможенная академия

44

Порядок взимания косвенных налогов

Налог на добавленную стоимость

Российская таможенная академия

45

Типовая структура отдела таможенных платежей таможни

Российская таможенная академия

45

Типовая структура отдела таможенных платежей таможни

Принцип комплаентности – залог успешного лечения хронических воспалительных заболеваний половых органов у женщин фертильного в

Принцип комплаентности – залог успешного лечения хронических воспалительных заболеваний половых органов у женщин фертильного в Команда SIFE КНЭУ на Мировом Кубке в Сингапуре

Команда SIFE КНЭУ на Мировом Кубке в Сингапуре Пример плана трассы. Классификация автомобильных дорог. (Заочникам 1)

Пример плана трассы. Классификация автомобильных дорог. (Заочникам 1) Pronomen

Pronomen Роботу виконала Буга Любов Петрівна, вчитель зарубіжної літератури ЗОШ 1-111 ступенів 1 м. Монастирище Презентація до уроків за роман

Роботу виконала Буга Любов Петрівна, вчитель зарубіжної літератури ЗОШ 1-111 ступенів 1 м. Монастирище Презентація до уроків за роман Интересное в мире искусства

Интересное в мире искусства Церковная реформа Петра Первого

Церковная реформа Петра Первого  Сюжет и содержание в картине. 7 класс

Сюжет и содержание в картине. 7 класс КВН по пожарной безопасности - презентация для начальной школы

КВН по пожарной безопасности - презентация для начальной школы Христианская апологетика и логика

Христианская апологетика и логика Зимний пейзаж УРОК РАЗВИТИЯ РЕЧИ 6 класс

Зимний пейзаж УРОК РАЗВИТИЯ РЕЧИ 6 класс Живопись романтизма Эжен Делакруа Франсиско Гойя Урок МХК в 11 классе подготовила учитель Мишкина И.В.

Живопись романтизма Эжен Делакруа Франсиско Гойя Урок МХК в 11 классе подготовила учитель Мишкина И.В. Что такое психология? ПСИХОЛОГИЯ (от греч. psyche – душа и logos – учение, наука) – наука о закономерностях развития и функционирова

Что такое психология? ПСИХОЛОГИЯ (от греч. psyche – душа и logos – учение, наука) – наука о закономерностях развития и функционирова Паскаль. Pascal ABC, Turbo Pascal, PasRus. Урок 1 – 2

Паскаль. Pascal ABC, Turbo Pascal, PasRus. Урок 1 – 2 Народные Спортивные Игры

Народные Спортивные Игры Химическое равновесие

Химическое равновесие Еволюційні алгоритми

Еволюційні алгоритми Holidays in the USA

Holidays in the USA ЯБЖ Прометей

ЯБЖ Прометей Наука и рациональная картина мира. (Лекция 6)

Наука и рациональная картина мира. (Лекция 6) Общие представления о языке Java. Интегрированная среда разработки NetBeans

Общие представления о языке Java. Интегрированная среда разработки NetBeans Сальмонеллез

Сальмонеллез Презентация на тему "Развитие универсальных учебных действий школьников" - скачать презентации по Педагогике

Презентация на тему "Развитие универсальных учебных действий школьников" - скачать презентации по Педагогике Декор русской избы Учитель ИЗО ФКОУ СОШ им. А.Н. Радищева, г. Кузнецк Логинова Ирина Юрьевна

Декор русской избы Учитель ИЗО ФКОУ СОШ им. А.Н. Радищева, г. Кузнецк Логинова Ирина Юрьевна Контрабанда нефти Понятие контрабанды. Добыча нефти. Недавние факты по контрабанде нефти.

Контрабанда нефти Понятие контрабанды. Добыча нефти. Недавние факты по контрабанде нефти. Окружность, радиус, центр.pptx - презентация для начальной школы

Окружность, радиус, центр.pptx - презентация для начальной школы Аттестационная работа. Рабочая программа по внеурочной деятельности «Шахматная азбука»

Аттестационная работа. Рабочая программа по внеурочной деятельности «Шахматная азбука» Системы двух линейных уравнений с двумя переменными

Системы двух линейных уравнений с двумя переменными