- Презентация Инкассовая форма расчета

Содержание

- 2. Расчеты по инкассо – банковская операция, посредством которой банк- эмитент по поручению и за счет средств

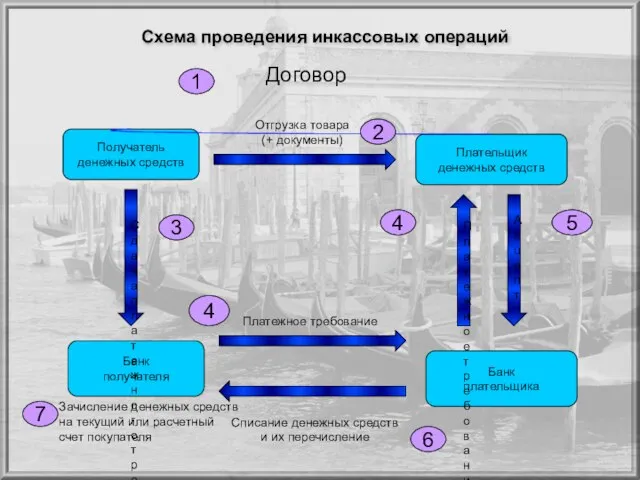

- 3. Схема проведения инкассовых операций Получатель денежных средств Банк получателя Плательщик денежных средств Банк плательщика Отгрузка товара

- 4. Использование инкассо в международной торговле Расчеты в форме инкассо регулируются международным документом: «Унифицированные правила по инкассо»

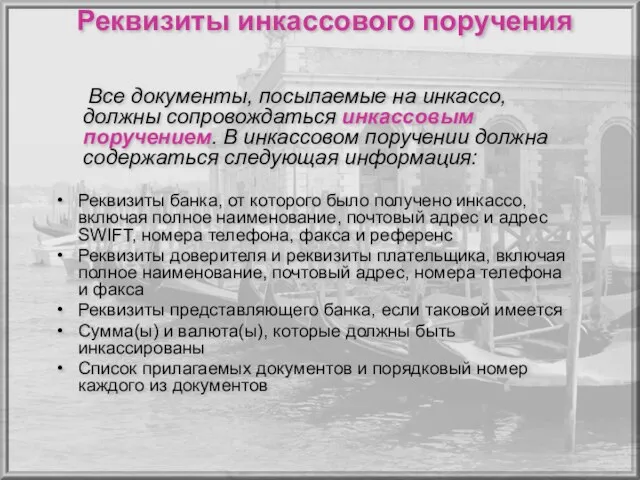

- 5. Реквизиты инкассового поручения Реквизиты банка, от которого было получено инкассо, включая полное наименование, почтовый адрес и

- 6. Реквизиты инкассового поручения (продолжение) A) Условия, на которых должен быть получен платеж и/или акцепт B) Условия

- 7. Виды инкассо Чистое инкассо означает инкассо финансовых документов (переводные векселя, простые векселя, чеки или другие документы,

- 8. получить по поручению экспортера от импортера сумму платежа по контракту против передачи импортеру товарных документов; перечислить

- 9. Использование векселей в расчётах по инкассо В международных расчётах по инкассо применяются переводные векселя (тратты). При

- 10. Основные формы документарного инкассо: Документы против платежа (D/P) - предусматривает передачу покупателю документов и соответственно права

- 11. Когда следует использовать документарное инкассо? Экспортеру: существует уверенность в надежности контрагента; нет сомнений в кредитоспособности покупателя;

- 12. Распределение расходов по инкассо Любая комиссия и/или расходы, понесенные банками в связи с какими-либо действиями, будут

- 13. Выгоды инкассовых форм расчета Для экспортера: инкассирование дешевле, чем расчет по системе документарных аккредитивов; при документарном

- 14. Выгоды инкассовых форм расчета Для импортера: при чистом инкассо покупатель может получить товар до того, как

- 15. Недостатки инкассовых форм расчетов Для экспортёра: отсрочка получения платежа экспортером (интервал между отгрузкой товара и предъявлением

- 17. Скачать презентацию

Расчеты по инкассо – банковская операция, посредством которой банк- эмитент по

Расчеты по инкассо – банковская операция, посредством которой банк- эмитент по

Схема проведения инкассовых операций

Получатель

денежных средств

Банк

получателя

Плательщик

денежных средств

Банк

плательщика

Отгрузка товара

(+ документы)

Сдача платежного

требования

Платежное требование

Списание

Схема проведения инкассовых операций

Получатель

денежных средств

Банк

получателя

Плательщик

денежных средств

Банк

плательщика

Отгрузка товара

(+ документы)

Сдача платежного

требования

Платежное требование

Списание

Использование инкассо в международной торговле

Расчеты в форме инкассо регулируются международным

Использование инкассо в международной торговле

Расчеты в форме инкассо регулируются международным

Реквизиты инкассового поручения

Реквизиты банка, от которого было получено инкассо, включая полное

Реквизиты инкассового поручения

Реквизиты банка, от которого было получено инкассо, включая полное

Реквизиты инкассового поручения

(продолжение)

A) Условия, на которых должен быть получен платеж и/или

Реквизиты инкассового поручения

(продолжение)

A) Условия, на которых должен быть получен платеж и/или

Виды инкассо

Чистое инкассо означает инкассо финансовых документов (переводные векселя, простые векселя,

Виды инкассо

Чистое инкассо означает инкассо финансовых документов (переводные векселя, простые векселя,

получить по поручению экспортера от импортера сумму платежа по контракту против

Использование векселей в расчётах по инкассо

В международных расчётах по инкассо применяются

Использование векселей в расчётах по инкассо

В международных расчётах по инкассо применяются

Основные формы документарного инкассо:

Документы против платежа (D/P) - предусматривает передачу покупателю

Основные формы документарного инкассо:

Документы против платежа (D/P) - предусматривает передачу покупателю

Когда следует использовать документарное инкассо?

Экспортеру:

существует уверенность в надежности контрагента;

нет сомнений

Когда следует использовать документарное инкассо?

Экспортеру:

существует уверенность в надежности контрагента;

нет сомнений

Распределение расходов по инкассо

Любая комиссия и/или расходы, понесенные банками в связи

Распределение расходов по инкассо

Любая комиссия и/или расходы, понесенные банками в связи

Выгоды инкассовых форм расчета

Для экспортера:

инкассирование дешевле, чем расчет по системе документарных

Выгоды инкассовых форм расчета

Для экспортера:

инкассирование дешевле, чем расчет по системе документарных

Выгоды инкассовых форм расчета

Для импортера:

при чистом инкассо покупатель может получить товар

Выгоды инкассовых форм расчета

Для импортера:

при чистом инкассо покупатель может получить товар

Недостатки инкассовых форм расчетов

Для экспортёра:

отсрочка получения платежа экспортером

(интервал между отгрузкой

Недостатки инкассовых форм расчетов

Для экспортёра:

отсрочка получения платежа экспортером

(интервал между отгрузкой

Новый год, Рождество, Старый Новый год

Новый год, Рождество, Старый Новый год Презентация "Государственная Третьяковская Галерея" - скачать презентации по МХК

Презентация "Государственная Третьяковская Галерея" - скачать презентации по МХК Экономическая природа денег

Экономическая природа денег  Понятие, сущность и принципы бюджетной системы.

Понятие, сущность и принципы бюджетной системы. Информационный поиск Лидия Михайловна Пивоварова Системы понимания текста

Информационный поиск Лидия Михайловна Пивоварова Системы понимания текста Роль техники в жизни человека

Роль техники в жизни человека Строительная компания. Шаблон сайта

Строительная компания. Шаблон сайта Уроки музичного мистецтва у школі, як засіб патріотичного виховання

Уроки музичного мистецтва у школі, як засіб патріотичного виховання Электронные средства коммуникации в учебном процессе Болдырева Н.А. Педагогический институт Южного федерального университет

Электронные средства коммуникации в учебном процессе Болдырева Н.А. Педагогический институт Южного федерального университет Характеристики языка Java

Характеристики языка Java у пруда - презентация для начальной школы

у пруда - презентация для начальной школы Зарождение МФК «Парадокс»

Зарождение МФК «Парадокс» Решение оздоровительных, образовательных и воспитательных задач на физкультурном занятии в дошкольном учреждении

Решение оздоровительных, образовательных и воспитательных задач на физкультурном занятии в дошкольном учреждении Расширяемая процессорная платформа семейства Zynq-7000

Расширяемая процессорная платформа семейства Zynq-7000 Германские языки. Возникновение письменности. Руническое письмо

Германские языки. Возникновение письменности. Руническое письмо Противовоспалительные средства (ПВС)

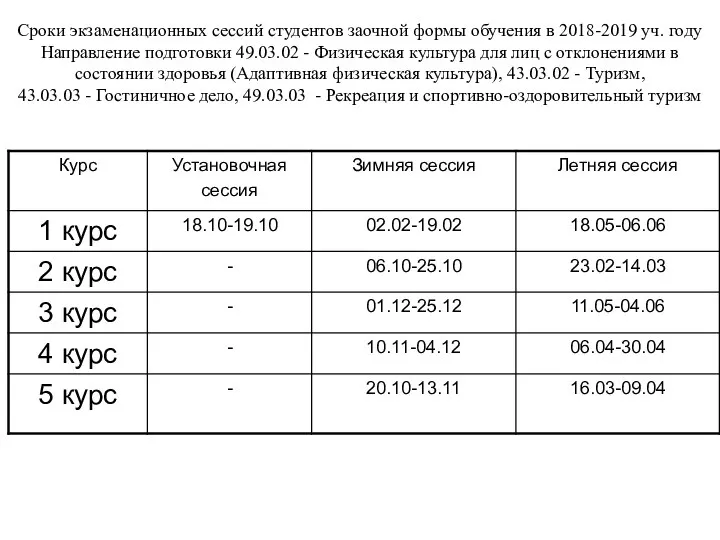

Противовоспалительные средства (ПВС) Сроки экзаменационных сессий студентов заочной формы обучения в 2018-2019 уч. году

Сроки экзаменационных сессий студентов заочной формы обучения в 2018-2019 уч. году ООН не признала Иерусалим столицей Израиля

ООН не признала Иерусалим столицей Израиля Политика и власть

Политика и власть Kobieta

Kobieta Государственный надзор за кадастровой деятельностью

Государственный надзор за кадастровой деятельностью Тарас Григорович Шевченко (1814-1861)

Тарас Григорович Шевченко (1814-1861) Информационная безопасность

Информационная безопасность  Техніко-тактична підготовка юних футболістів

Техніко-тактична підготовка юних футболістів Противопучинистая оболочка

Противопучинистая оболочка Person Verb

Person Verb Социальная политика государства и управление социальным развитием организации

Социальная политика государства и управление социальным развитием организации Мова HTML

Мова HTML