- Презентация Изменение сроков уплаты в соответствии с налоговым законодательством

Содержание

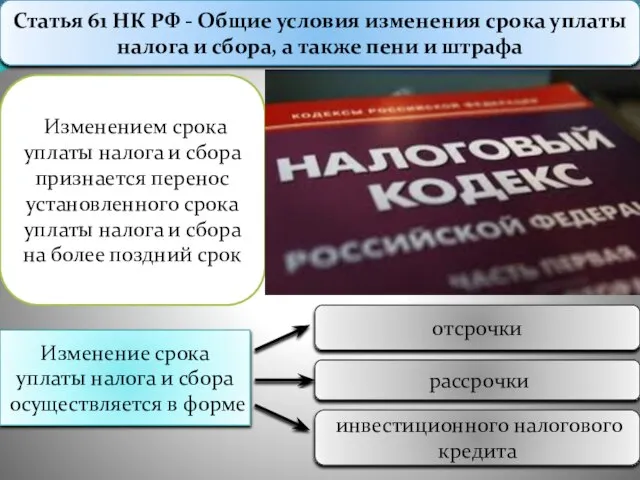

- 2. Статья 61 НК РФ - Общие условия изменения срока уплаты налога и сбора, а также пени

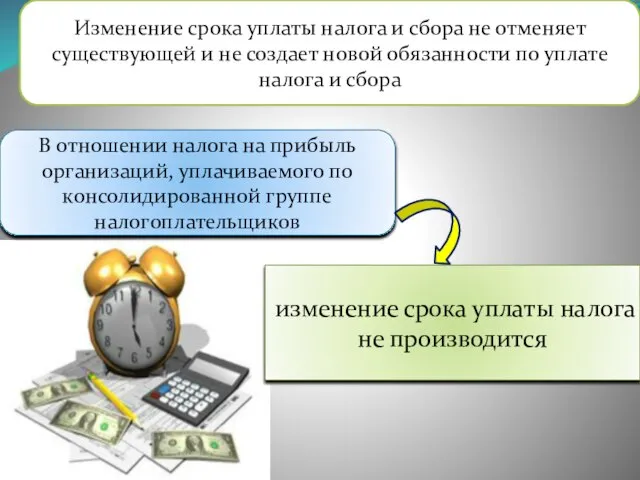

- 3. Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по уплате

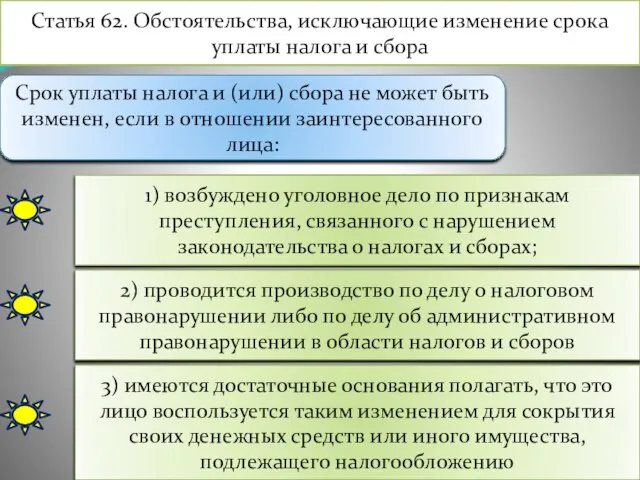

- 4. Статья 62. Обстоятельства, исключающие изменение срока уплаты налога и сбора Срок уплаты налога и (или) сбора

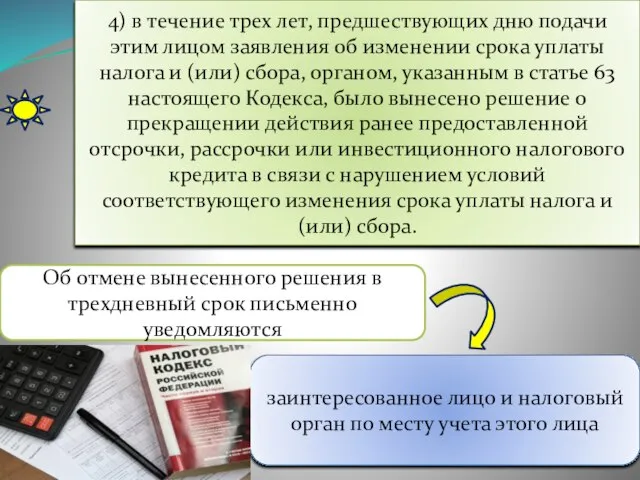

- 5. 4) в течение трех лет, предшествующих дню подачи этим лицом заявления об изменении срока уплаты налога

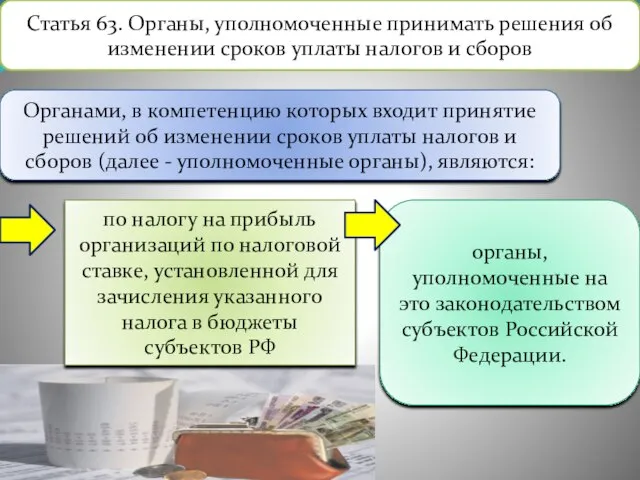

- 7. Статья 63. Органы, уполномоченные принимать решения об изменении сроков уплаты налогов и сборов Органами, в компетенцию

- 8. по региональным и местным налогам налоговые органы по месту нахождения (жительства) заинтересованного лица по налогам, подлежащим

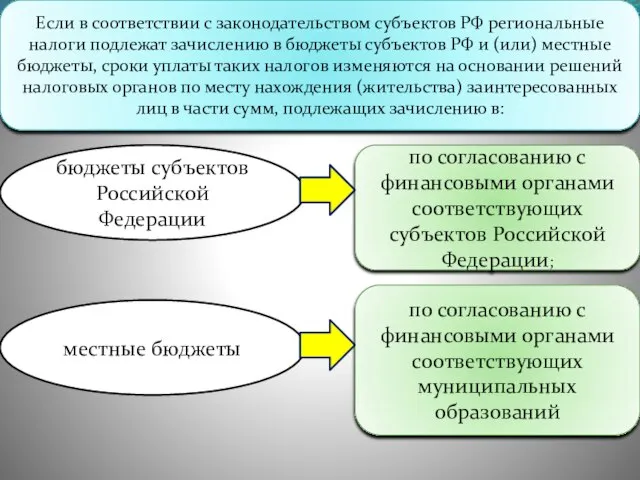

- 9. Если в соответствии с законодательством субъектов РФ региональные налоги подлежат зачислению в бюджеты субъектов РФ и

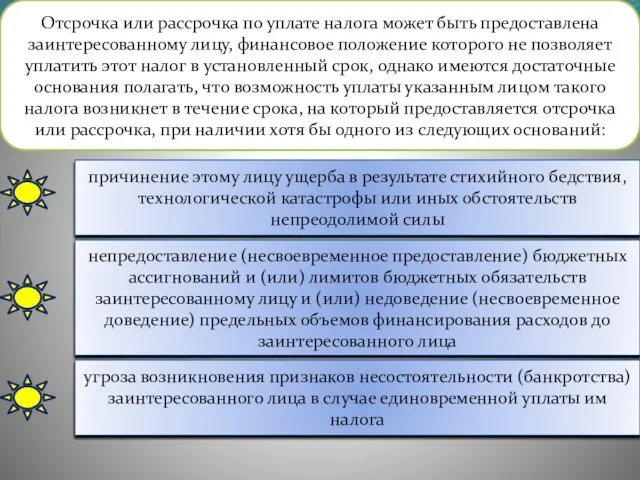

- 10. Отсрочка или рассрочка по уплате налога может быть предоставлена заинтересованному лицу, финансовое положение которого не позволяет

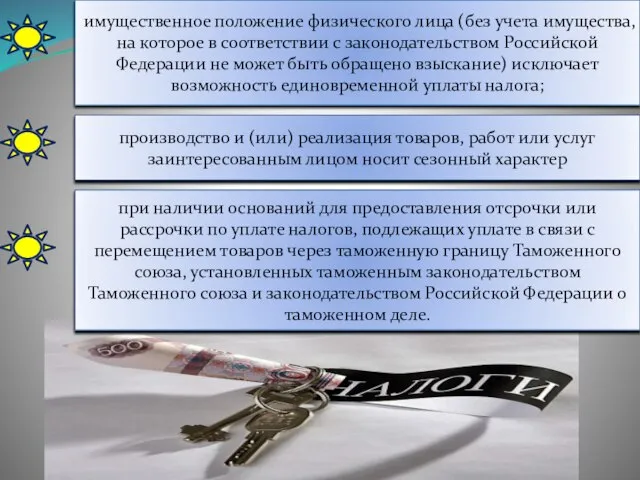

- 11. имущественное положение физического лица (без учета имущества, на которое в соответствии с законодательством Российской Федерации не

- 13. Скачать презентацию

Статья 61 НК РФ - Общие условия изменения срока уплаты налога

Статья 61 НК РФ - Общие условия изменения срока уплаты налога

Изменение срока уплаты налога и сбора не отменяет существующей и не

Изменение срока уплаты налога и сбора не отменяет существующей и не

Статья 62. Обстоятельства, исключающие изменение срока уплаты налога и сбора

Срок уплаты

Статья 62. Обстоятельства, исключающие изменение срока уплаты налога и сбора

Срок уплаты

4) в течение трех лет, предшествующих дню подачи этим лицом заявления

4) в течение трех лет, предшествующих дню подачи этим лицом заявления

Статья 63. Органы, уполномоченные принимать решения об изменении сроков уплаты налогов

Статья 63. Органы, уполномоченные принимать решения об изменении сроков уплаты налогов

по региональным и местным налогам

налоговые органы по месту нахождения (жительства) заинтересованного

по региональным и местным налогам

налоговые органы по месту нахождения (жительства) заинтересованного

Если в соответствии с законодательством субъектов РФ региональные налоги подлежат зачислению

Если в соответствии с законодательством субъектов РФ региональные налоги подлежат зачислению

Отсрочка или рассрочка по уплате налога может быть предоставлена заинтересованному лицу,

Отсрочка или рассрочка по уплате налога может быть предоставлена заинтересованному лицу,

имущественное положение физического лица (без учета имущества, на которое в соответствии

имущественное положение физического лица (без учета имущества, на которое в соответствии

Объявления. Братск

Объявления. Братск Qui se souvient

Qui se souvient Птицы Птицы Томской области

Птицы Птицы Томской области  Обмен веществ в организме Составила: Иванова А. Е., Учитель начальных классов Школы №22

Обмен веществ в организме Составила: Иванова А. Е., Учитель начальных классов Школы №22 ГБОУ ВПО Казанский государственный медицинский университет Педиатрический факультет

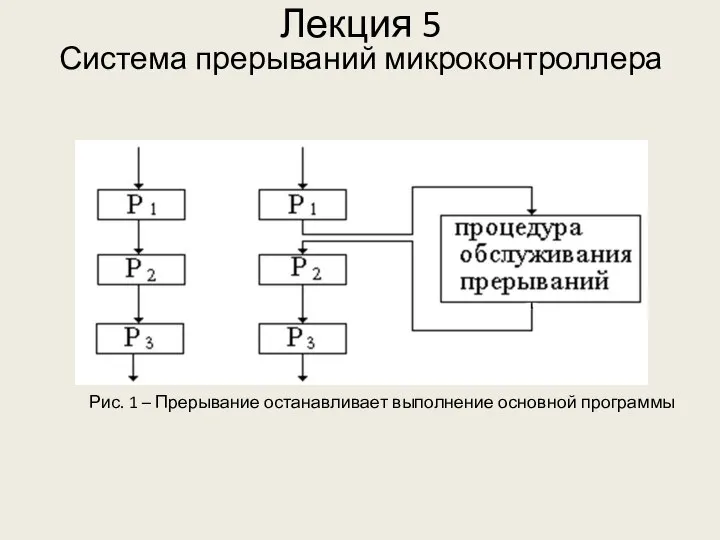

ГБОУ ВПО Казанский государственный медицинский университет Педиатрический факультет  Система прерываний микроконтроллера. (Лекция 5)

Система прерываний микроконтроллера. (Лекция 5) Устройство рулевого управления

Устройство рулевого управления Курсовой проект по дисциплинам «Основы архитектуры и строительных конструкций» и «Инженерная графика»

Курсовой проект по дисциплинам «Основы архитектуры и строительных конструкций» и «Инженерная графика» Презентация Современная религиозная философия.Неотомизм

Презентация Современная религиозная философия.Неотомизм Бағдарламалаудың объектілі-бейімделу стилі. (Тема 8)

Бағдарламалаудың объектілі-бейімделу стилі. (Тема 8) Скраћенице. У српском језику постоје две врсте скраћеница

Скраћенице. У српском језику постоје две врсте скраћеница Ранние половые связи подростков

Ранние половые связи подростков  Материальная ответственность, условия её наступления в отношении медицинского работника в медицинской организации

Материальная ответственность, условия её наступления в отношении медицинского работника в медицинской организации Презентация на тему "Магия в обучении" - скачать презентации по Педагогике

Презентация на тему "Магия в обучении" - скачать презентации по Педагогике Лазанье по канату

Лазанье по канату Комплексный подход к обучению детей со сложной структурой дефекта Подготовлена зам. директора по УВР Пузаткиной Н.В.

Комплексный подход к обучению детей со сложной структурой дефекта Подготовлена зам. директора по УВР Пузаткиной Н.В. Промоушен компании С 22 октября по 18 ноября Промоушен компании С 22 октября по 18 ноября. - презентация

Промоушен компании С 22 октября по 18 ноября Промоушен компании С 22 октября по 18 ноября. - презентация Особенности реализации общеобразовательных программ в рамках подготовки спортивного резерва

Особенности реализации общеобразовательных программ в рамках подготовки спортивного резерва Реестры государственных услуг и реестры муниципальных услуг

Реестры государственных услуг и реестры муниципальных услуг Усэйн Сент-Лео Болт

Усэйн Сент-Лео Болт Специфика современной антиинфляционной политики Выполнили: Анноярова К., Здота В. ДЭМ-201

Специфика современной антиинфляционной политики Выполнили: Анноярова К., Здота В. ДЭМ-201 Пути формирования читательской деятельности младших школьников

Пути формирования читательской деятельности младших школьников Управление эмоциональным напряжением

Управление эмоциональным напряжением Презентация "Основы рыночного хозяйства" - скачать презентации по Экономике

Презентация "Основы рыночного хозяйства" - скачать презентации по Экономике Видеоигры, как метод обучения

Видеоигры, как метод обучения Теоретические основы специальной педагогики

Теоретические основы специальной педагогики Анализ затрат на производство

Анализ затрат на производство Ток кескіш. Токтың сатылы қорғанысы

Ток кескіш. Токтың сатылы қорғанысы