- Презентация Контроль качества аудиторских услуг

Содержание

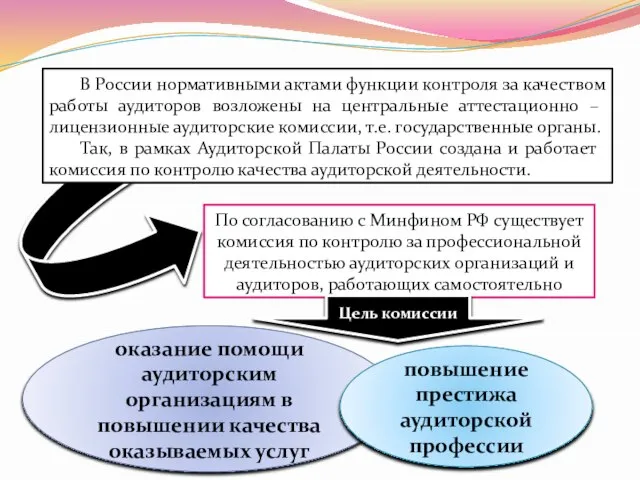

- 2. В России нормативными актами функции контроля за качеством работы аудиторов возложены на центральные аттестационно – лицензионные

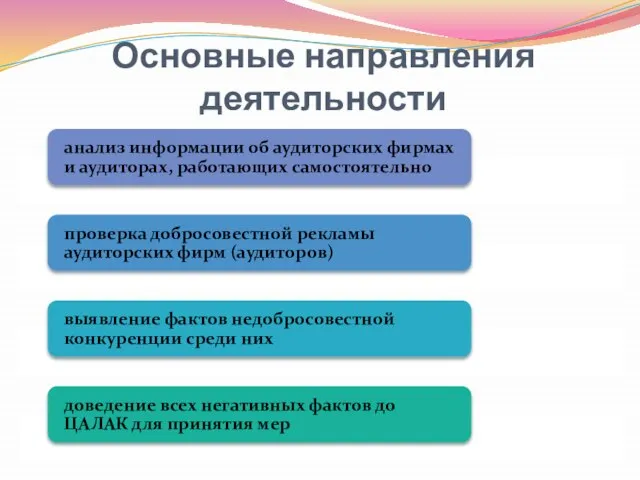

- 3. Основные направления деятельности

- 5. Состав, количество и содержание документов, входящих в рабочую документацию аудита, определяются организацией исходя из:

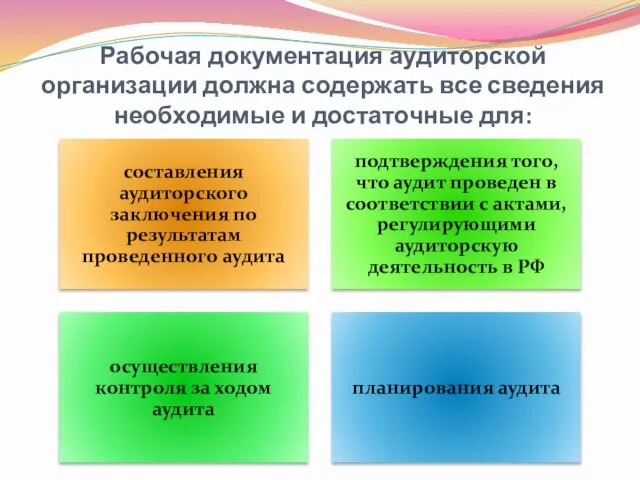

- 6. Рабочая документация аудиторской организации должна содержать все сведения необходимые и достаточные для:

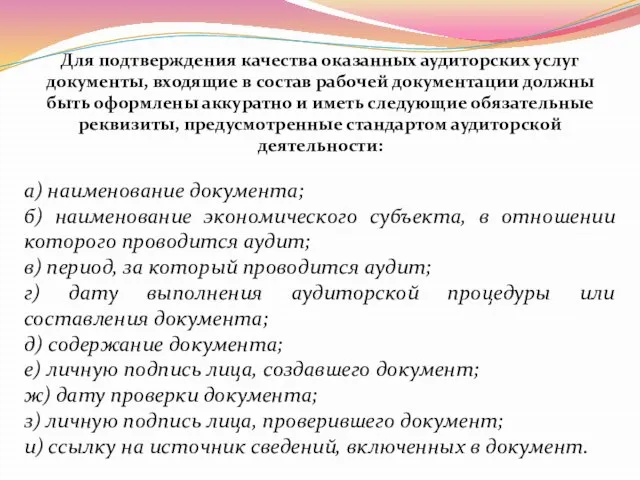

- 7. Для подтверждения качества оказанных аудиторских услуг документы, входящие в состав рабочей документации должны быть оформлены аккуратно

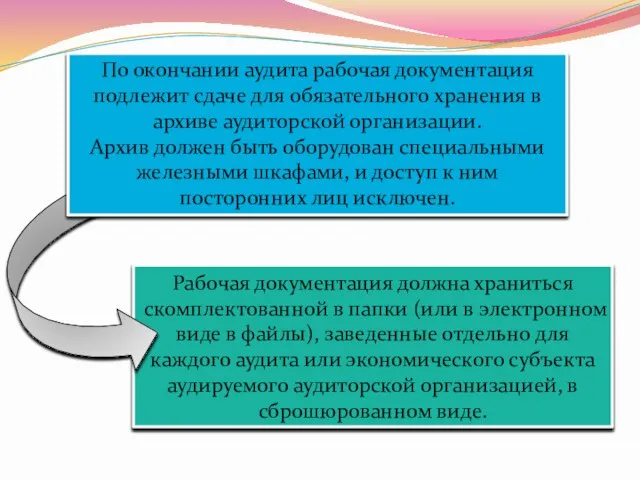

- 8. Рабочая документация должна храниться скомплектованной в папки (или в электронном виде в файлы), заведенные отдельно для

- 10. Скачать презентацию

В России нормативными актами функции контроля за качеством работы аудиторов возложены

В России нормативными актами функции контроля за качеством работы аудиторов возложены

Основные направления деятельности

Основные направления деятельности

Состав, количество и содержание документов, входящих в рабочую документацию аудита, определяются

Состав, количество и содержание документов, входящих в рабочую документацию аудита, определяются

Рабочая документация аудиторской организации должна содержать все сведения необходимые и достаточные

Рабочая документация аудиторской организации должна содержать все сведения необходимые и достаточные

Для подтверждения качества оказанных аудиторских услуг документы, входящие в состав рабочей

Для подтверждения качества оказанных аудиторских услуг документы, входящие в состав рабочей

Рабочая документация должна храниться скомплектованной в папки (или в электронном виде

Рабочая документация должна храниться скомплектованной в папки (или в электронном виде

Степенная функция (11 класс) - презентация по Алгебре_

Степенная функция (11 класс) - презентация по Алгебре_ Сварочный выпрямитель

Сварочный выпрямитель Цитогенетический метод изучения генетики человека

Цитогенетический метод изучения генетики человека личность в социальном мире

личность в социальном мире Духовная сфера

Духовная сфера Правовые основы предпринимательской деятельности

Правовые основы предпринимательской деятельности Шанхайская организация сотрудничества

Шанхайская организация сотрудничества 5 Java Memory Model

5 Java Memory Model Презентация "Оборудование предприятий" - скачать презентации по Экономике

Презентация "Оборудование предприятий" - скачать презентации по Экономике Vocabulaire. Exercices grammaticaux. Le nouvel édito B1. Leçon 5

Vocabulaire. Exercices grammaticaux. Le nouvel édito B1. Leçon 5 Патоморфологическая диагностика sh

Патоморфологическая диагностика sh 567247

567247 Спортивный досуг 9-классника

Спортивный досуг 9-классника Зав. отделом практики И.А. Дмитриева

Зав. отделом практики И.А. Дмитриева Организация взаимодействия с родителями учащихся. Классный руководитель 7 «Б» класса Школа №4 г. Фрязино Московская обл. Порхун

Организация взаимодействия с родителями учащихся. Классный руководитель 7 «Б» класса Школа №4 г. Фрязино Московская обл. Порхун Динамика образа в процессе работы. Проработка от эскиза до иллюстрации

Динамика образа в процессе работы. Проработка от эскиза до иллюстрации Object oriented programming. (Lesson 6, part 2)

Object oriented programming. (Lesson 6, part 2) учитель: Грашина Ю.В.

учитель: Грашина Ю.В.  Поворот плана скоростей

Поворот плана скоростей Объекты всемирного и культурного наследия США

Объекты всемирного и культурного наследия США Япония

Япония Преобразования Екатерины ΙΙ в сфере государственного управления и государственного устройства Подготовила : студентка 1 курс

Преобразования Екатерины ΙΙ в сфере государственного управления и государственного устройства Подготовила : студентка 1 курс Генеалогічна класифікація мов. Лінгвокомпаративістика

Генеалогічна класифікація мов. Лінгвокомпаративістика Jamp Starter Aurora. Power Bank Aurora. Компактные аккумуляторные пуско-зарядные устройства (ПЗУ)

Jamp Starter Aurora. Power Bank Aurora. Компактные аккумуляторные пуско-зарядные устройства (ПЗУ) Активный дом

Активный дом Парадигми програмування

Парадигми програмування ОСОБЕННОСТИ НАЧАЛЬНОГО ОБЩЕГО ОБРАЗОВАНИЯ В УСЛОВИЯХ ПЕРЕХОДА НА ФГОС.

ОСОБЕННОСТИ НАЧАЛЬНОГО ОБЩЕГО ОБРАЗОВАНИЯ В УСЛОВИЯХ ПЕРЕХОДА НА ФГОС. Средневековье. Альберт Великий

Средневековье. Альберт Великий