- Презентация Начисление пеней

Содержание

- 2. При нарушении установленного таможенным законодательством срока уплаты таможенных пошлин и налогов уплачиваются пени Денежные суммы, которые

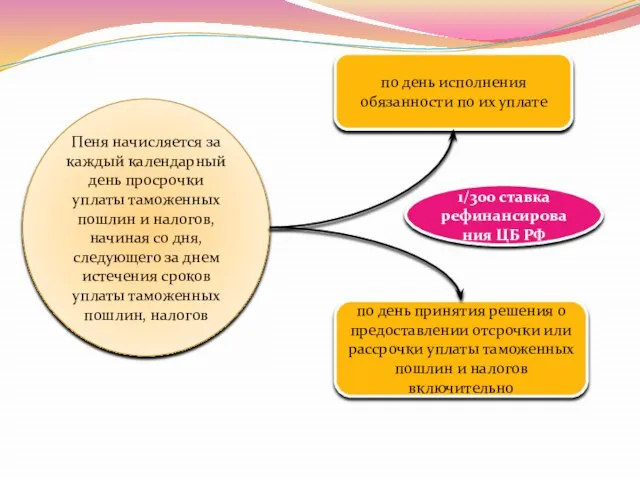

- 3. Пеня начисляется за каждый календарный день просрочки уплаты таможенных пошлин и налогов, начиная со дня, следующего

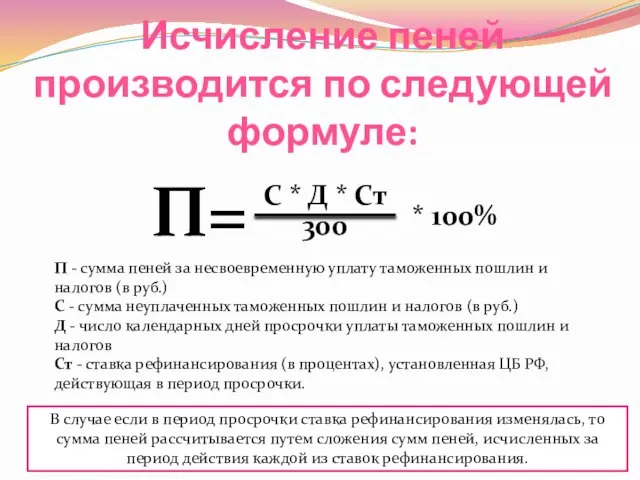

- 4. Исчисление пеней производится по следующей формуле: П= С * Д * Ст 300 * 100% П

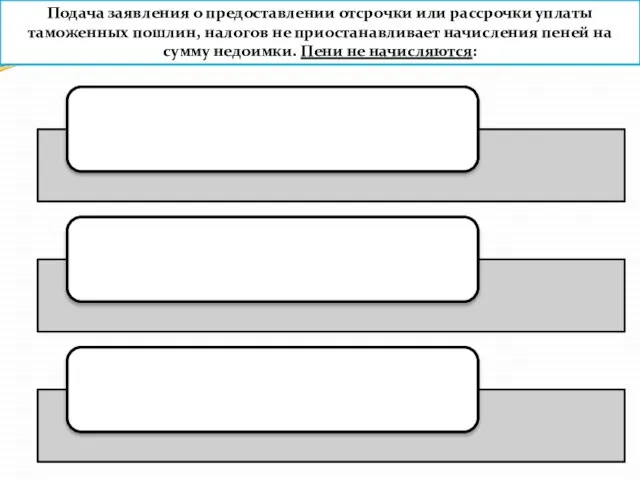

- 5. Подача заявления о предоставлении отсрочки или рассрочки уплаты таможенных пошлин, налогов не приостанавливает начисления пеней на

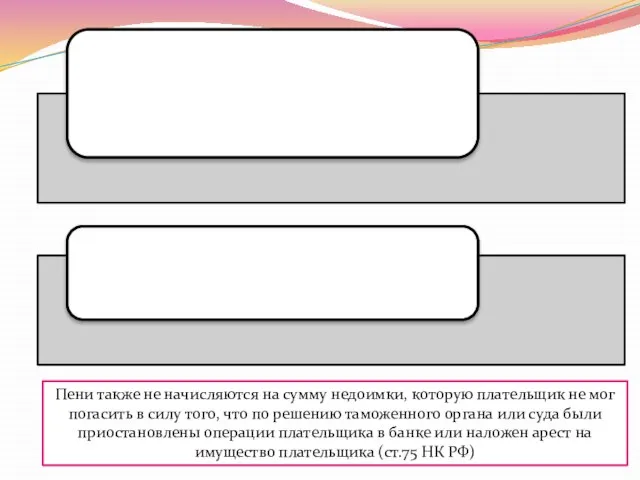

- 6. Пени также не начисляются на сумму недоимки, которую плательщик не мог погасить в силу того, что

- 8. Скачать презентацию

При нарушении установленного таможенным законодательством срока уплаты таможенных пошлин и налогов

уплачиваются

пени

Денежные

При нарушении установленного таможенным законодательством срока уплаты таможенных пошлин и налогов

уплачиваются

пени

Денежные

Пеня начисляется за каждый календарный день просрочки уплаты таможенных пошлин и

Пеня начисляется за каждый календарный день просрочки уплаты таможенных пошлин и

Исчисление пеней производится по следующей формуле:

П=

С * Д * Ст

300

* 100%

П -

Исчисление пеней производится по следующей формуле:

П=

С * Д * Ст

300

* 100%

П -

Подача заявления о предоставлении отсрочки или рассрочки уплаты таможенных пошлин, налогов

Подача заявления о предоставлении отсрочки или рассрочки уплаты таможенных пошлин, налогов

Пени также не начисляются на сумму недоимки, которую плательщик не мог

Пени также не начисляются на сумму недоимки, которую плательщик не мог

Сегментация рынка Компания «Coca-cola»

Сегментация рынка Компания «Coca-cola» Ранения(повреждения) черепа, головного мозга, позвоночника и спинного мозга.

Ранения(повреждения) черепа, головного мозга, позвоночника и спинного мозга. КОНВЕРГЕНЦИЯ ИНТЕРНЕТА И ТЕЛЕВИДЕНИЯ КАК НОВЫЙ МЕДИЙНЫЙ СУПЕРГЕРОЙ

КОНВЕРГЕНЦИЯ ИНТЕРНЕТА И ТЕЛЕВИДЕНИЯ КАК НОВЫЙ МЕДИЙНЫЙ СУПЕРГЕРОЙ ФЕНОМЕНЫ ГРУППОВОЙ ЖИЗНЕДЕЯТЕЛЬНОСТИ

ФЕНОМЕНЫ ГРУППОВОЙ ЖИЗНЕДЕЯТЕЛЬНОСТИ Теоретические основы дисциплины "Территориальное планирование". Лекция 1

Теоретические основы дисциплины "Территориальное планирование". Лекция 1 Состояние и перспективы развития малой гидроэнергетики в России

Состояние и перспективы развития малой гидроэнергетики в России Разговорник. Турецкий язык

Разговорник. Турецкий язык Эксплуатационные характеристики (Э.Х.) энергоустановок

Эксплуатационные характеристики (Э.Х.) энергоустановок Цветущая сакура. Урок ИЗО в 4 классе

Цветущая сакура. Урок ИЗО в 4 классе Норийные ковши, скребки, ролики (пластиковые) для цепных транспортеров

Норийные ковши, скребки, ролики (пластиковые) для цепных транспортеров Программирование на Python

Программирование на Python Валютный курс рубля

Валютный курс рубля Orifleym. Менеджер 9%

Orifleym. Менеджер 9% Презентация "Экономическая сфера общества" - скачать презентации по Экономике

Презентация "Экономическая сфера общества" - скачать презентации по Экономике ОРГАНЫ УПРАВЛЕНИЯ И КОНТРОЛЯ УСТРОЙСТВА УПРАВЛЕНИЯ (УУС) СТАНЦИИ. ПОРЯДОК ПРОВЕРКИ РАБОТОСПОСОБНОСТИ УУС

ОРГАНЫ УПРАВЛЕНИЯ И КОНТРОЛЯ УСТРОЙСТВА УПРАВЛЕНИЯ (УУС) СТАНЦИИ. ПОРЯДОК ПРОВЕРКИ РАБОТОСПОСОБНОСТИ УУС Леонард Эйлер (1707-1783)

Леонард Эйлер (1707-1783) ПРИНЦИПЫ И ВИДЫ ПРИРОДОПОЛЬЗОВАНИЯ Выполнили: студенты группы Ю-101 Меженько Юлия Шевцова Екатерина

ПРИНЦИПЫ И ВИДЫ ПРИРОДОПОЛЬЗОВАНИЯ Выполнили: студенты группы Ю-101 Меженько Юлия Шевцова Екатерина Политические партии

Политические партии Проектирование двухэтажного коттеджа с гаражом

Проектирование двухэтажного коттеджа с гаражом Путешествие в страну дробных чисел Урок математики в 6 классе Автор: учитель математики МОУ «СОШ №4» Шарова Валентина Степ

Путешествие в страну дробных чисел Урок математики в 6 классе Автор: учитель математики МОУ «СОШ №4» Шарова Валентина Степ Дом из дров и глины по технологии Cordwood

Дом из дров и глины по технологии Cordwood Антифосфолипидный синдром

Антифосфолипидный синдром Ключ к тесту

Ключ к тесту Адаптация детей и их родителей в д/у ЛЯПУНОВА М.В. ВОСПИТАТЕЛЬ ГРУППЫ №12 МАДОУ №95 «БАЛКЫШ» Г. НАБЕРЕЖНЫЕ ЧЕЛНЫ ТАТАРСТАН

Адаптация детей и их родителей в д/у ЛЯПУНОВА М.В. ВОСПИТАТЕЛЬ ГРУППЫ №12 МАДОУ №95 «БАЛКЫШ» Г. НАБЕРЕЖНЫЕ ЧЕЛНЫ ТАТАРСТАН  Базовые движения

Базовые движения Строительство универсальной спортивной площадки

Строительство универсальной спортивной площадки Презентация на тему Сказка Колобок Мультфильм

Презентация на тему Сказка Колобок Мультфильм  Пожар - презентация для начальной школы_

Пожар - презентация для начальной школы_