- Презентация Налог на добычу полезных ископаемых

Содержание

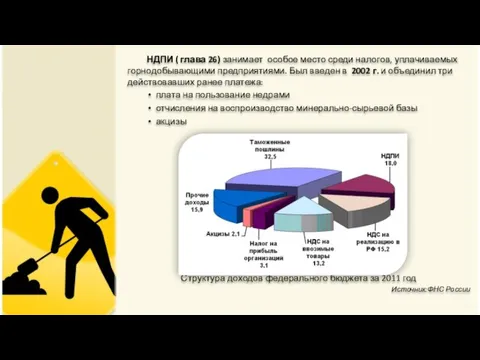

- 2. НДПИ ( глава 26) занимает особое место среди налогов, уплачиваемых горнодобывающими предприятиями. Был введен в 2002

- 3. Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели, признаваемые пользователями недр (ст. 334).

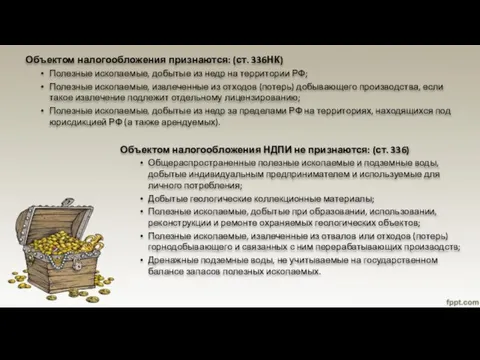

- 4. Объектом налогообложения признаются: (ст. 336НК) Полезные ископаемые, добытые из недр на территории РФ; Полезные ископаемые, извлеченные

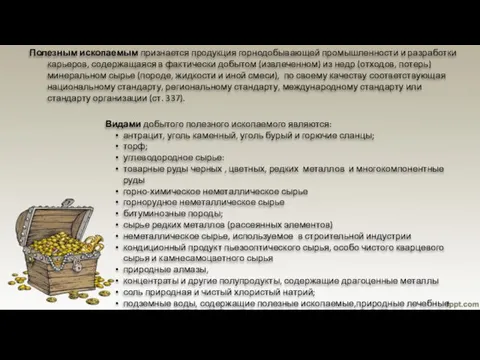

- 5. Полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом (извлеченном) из недр

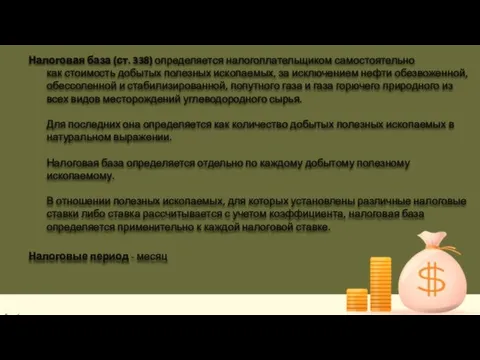

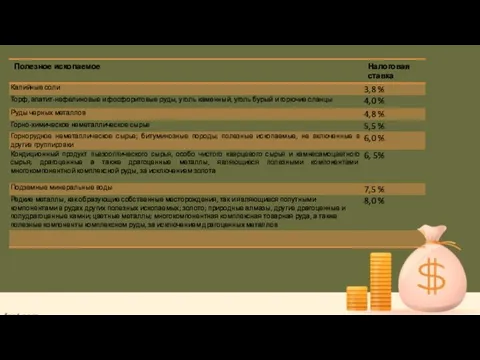

- 6. Налоговая база (ст. 338) определяется налогоплательщиком самостоятельно как стоимость добытых полезных ископаемых, за исключением нефти обезвоженной,

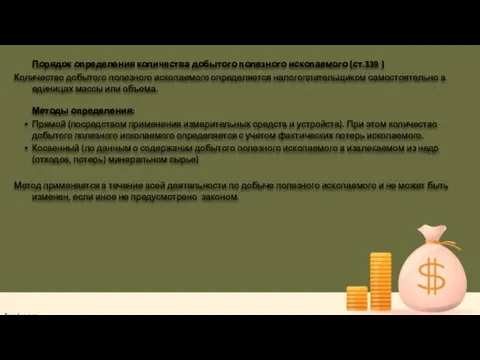

- 7. Порядок определения количества добытого полезного ископаемого (ст.339 ) Количество добытого полезного ископаемого определяется налогоплательщиком самостоятельно в

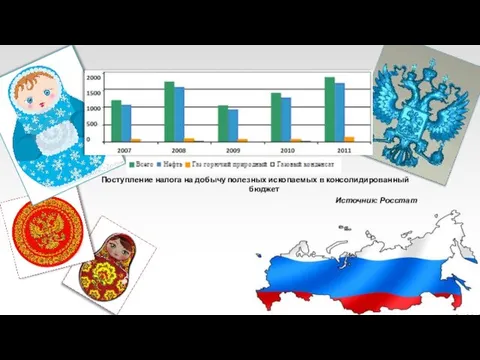

- 9. Поступление налога на добычу полезных ископаемых в консолидированный бюджет Источник: Росстат

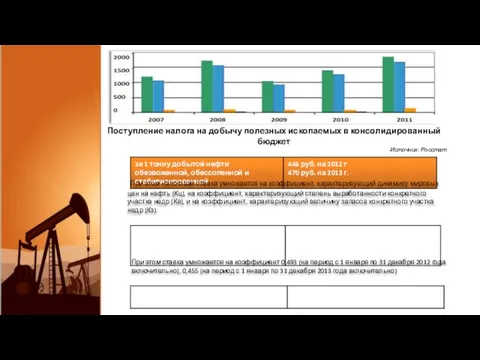

- 10. При этом налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц), на коэффициент,

- 11. При этом ставка умножается на коэффициент 0,493 (на период с 1 января по 31 декабря 2012

- 13. Скачать презентацию

НДПИ ( глава 26) занимает особое место среди налогов, уплачиваемых горнодобывающими

НДПИ ( глава 26) занимает особое место среди налогов, уплачиваемых горнодобывающими

Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели,

Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели,

Объектом налогообложения признаются: (ст. 336НК)

Полезные ископаемые, добытые из недр на территории

Объектом налогообложения признаются: (ст. 336НК)

Полезные ископаемые, добытые из недр на территории

Полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в

Полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в

Налоговая база (ст. 338) определяется налогоплательщиком самостоятельно как стоимость добытых полезных ископаемых,

Налоговая база (ст. 338) определяется налогоплательщиком самостоятельно как стоимость добытых полезных ископаемых,

Порядок определения количества добытого полезного ископаемого (ст.339 )

Количество добытого полезного ископаемого

Порядок определения количества добытого полезного ископаемого (ст.339 )

Количество добытого полезного ископаемого

Поступление налога на добычу полезных ископаемых в консолидированный бюджет

Источник: Росстат

Поступление налога на добычу полезных ископаемых в консолидированный бюджет

Источник: Росстат

При этом налоговая ставка умножается на коэффициент, характеризующий динамику мировых

При этом налоговая ставка умножается на коэффициент, характеризующий динамику мировых

При этом ставка умножается на коэффициент 0,493 (на период с 1

При этом ставка умножается на коэффициент 0,493 (на период с 1

Механическое оборудование и система вентиляции

Механическое оборудование и система вентиляции Тема: Сравнение слов-названий, слов-действий и слов-признаков со словами, которые выражают различные чувства. урок русского языка

Тема: Сравнение слов-названий, слов-действий и слов-признаков со словами, которые выражают различные чувства. урок русского языка Столовая посуда, приборы и столовое белье

Столовая посуда, приборы и столовое белье 2 класс 2 четверть Авторы: Хомутовская Л.Н., МОУ Саваслейская ср. шк. Каргина В.В., МОУ Новосельская ср. шк. 2005

2 класс 2 четверть Авторы: Хомутовская Л.Н., МОУ Саваслейская ср. шк. Каргина В.В., МОУ Новосельская ср. шк. 2005 Гимнастика после дневного сна

Гимнастика после дневного сна Использование компьютерных систем в оптимизации производства бензинов

Использование компьютерных систем в оптимизации производства бензинов Сказочное путешествие в страну Дроби - презентация для начальной школы

Сказочное путешествие в страну Дроби - презентация для начальной школы Презентация____

Презентация____ Теория пар сил

Теория пар сил Тема 15. Управление человеческими ресурсами

Тема 15. Управление человеческими ресурсами  Ручное изготовление диадемы с использованием традиционных материалов

Ручное изготовление диадемы с использованием традиционных материалов Обобщение опыта работы. Презентация опыта работы по теме самообразования « Самостоятельная работа как средство развития поз

Обобщение опыта работы. Презентация опыта работы по теме самообразования « Самостоятельная работа как средство развития поз Проектно - исследовательская работа на тему: «И С Т О Р И Я И Г Р У Ш К И. С В И С ТУ Л Ь К А .» Автор работы: Тюрина Юлия Ученица 1 «А» кл

Проектно - исследовательская работа на тему: «И С Т О Р И Я И Г Р У Ш К И. С В И С ТУ Л Ь К А .» Автор работы: Тюрина Юлия Ученица 1 «А» кл Религия. Искусство. Мораль

Религия. Искусство. Мораль Кратные интегралы

Кратные интегралы Лекція 18. Основи структурного програмування

Лекція 18. Основи структурного програмування Массовая культура (pop culture)

Массовая культура (pop culture) Практическая работа: изображение подводного мира. 6 класс

Практическая работа: изображение подводного мира. 6 класс 5 ლექცია

5 ლექცია Пьер Ферма - француз математик, физик. Мамандығы бойынша заңгер

Пьер Ферма - француз математик, физик. Мамандығы бойынша заңгер ПРОДУКТИВНОЕ И СПЕЦИФИЧЕСКОЕ ВОСПАЛЕНИЕ

ПРОДУКТИВНОЕ И СПЕЦИФИЧЕСКОЕ ВОСПАЛЕНИЕ Здоровый образ жизни

Здоровый образ жизни Красноярский медицинский университет им.проф.В.Ф.Войно-Ясенецкого.

Красноярский медицинский университет им.проф.В.Ф.Войно-Ясенецкого.  Негативні явища економічних криз

Негативні явища економічних криз Абзац.ppt

Абзац.ppt ЭЛЕКТРОННАЯ ВИКТОРИНА для детей 6-7 лет «Мы – наследники Великой Победы»

ЭЛЕКТРОННАЯ ВИКТОРИНА для детей 6-7 лет «Мы – наследники Великой Победы»  Металлические материалы

Металлические материалы Распределительный метод

Распределительный метод