- Презентация Налог на прибыль

Содержание

- 2. Налог на прибыль Плательщики налога на прибыль Российские организации Иностранные организации, получающие доходы от источников в

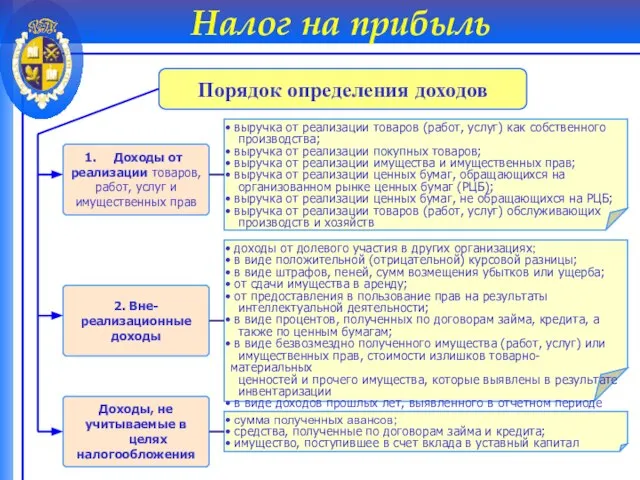

- 3. Налог на прибыль Порядок определения доходов Доходы от реализации товаров, работ, услуг и имущественных прав выручка

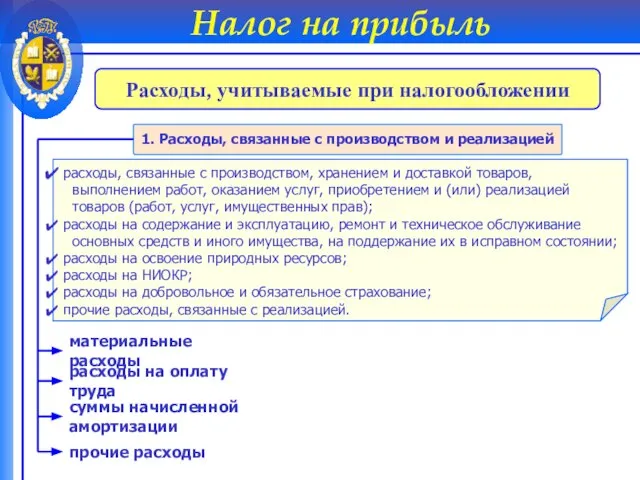

- 4. Налог на прибыль Расходы, учитываемые при налогообложении 1. Расходы, связанные с производством и реализацией материальные расходы

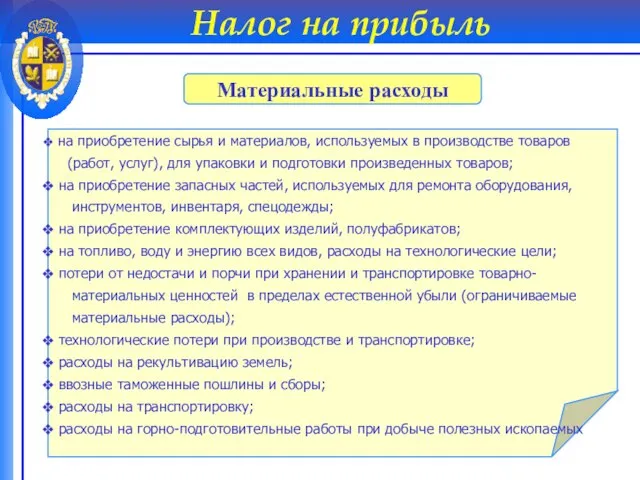

- 5. на приобретение сырья и материалов, используемых в производстве товаров (работ, услуг), для упаковки и подготовки произведенных

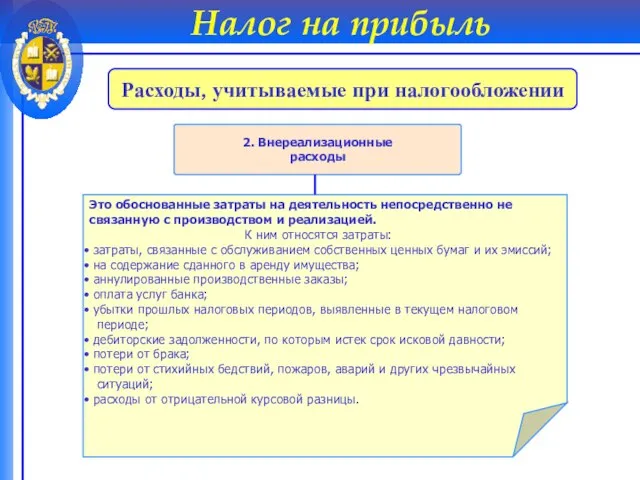

- 6. Налог на прибыль Расходы, учитываемые при налогообложении 2. Внереализационные расходы Это обоснованные затраты на деятельность непосредственно

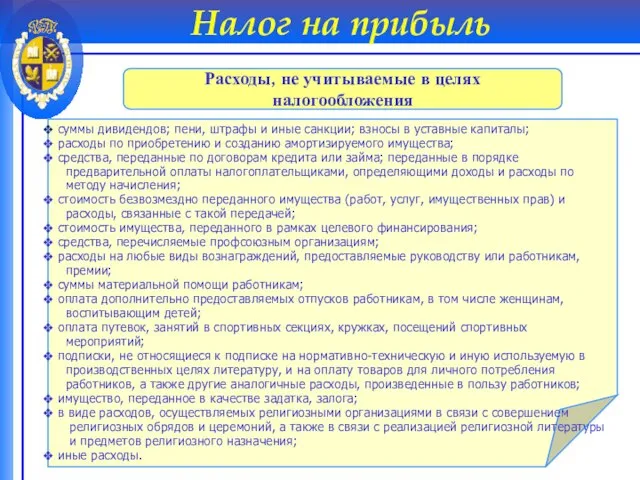

- 7. Налог на прибыль Расходы, не учитываемые в целях налогообложения суммы дивидендов; пени, штрафы и иные санкции;

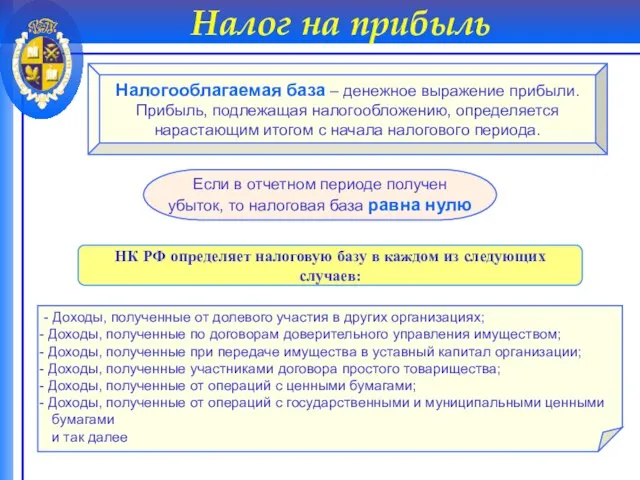

- 8. Налог на прибыль Налогооблагаемая база – денежное выражение прибыли. Прибыль, подлежащая налогообложению, определяется нарастающим итогом с

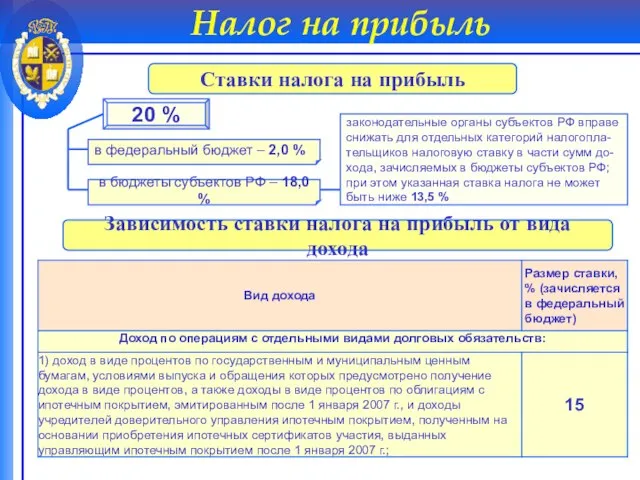

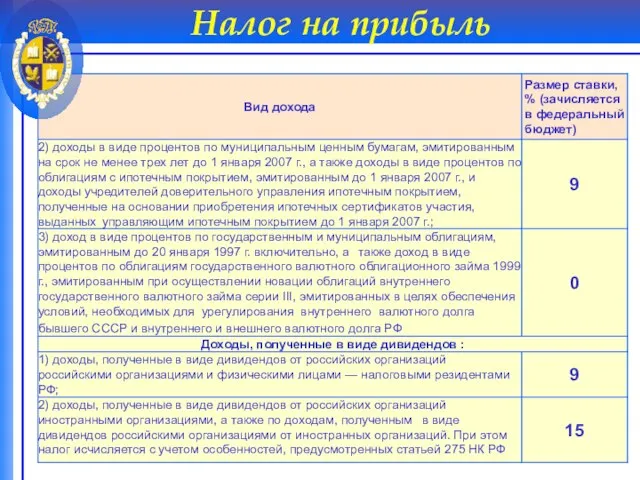

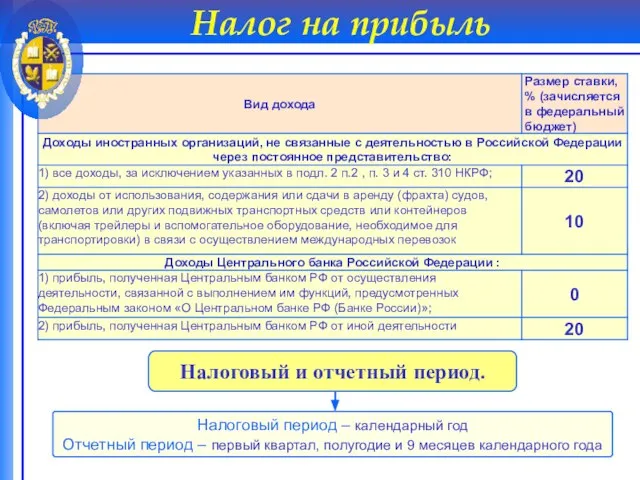

- 9. Налог на прибыль Ставки налога на прибыль 20 % в федеральный бюджет – 2,0 % в

- 10. Налог на прибыль

- 11. Налог на прибыль Налоговый и отчетный период. Налоговый период – календарный год Отчетный период – первый

- 13. Скачать презентацию

Налог на прибыль

Плательщики налога на прибыль

Российские

организации

Иностранные организации,

получающие

Налог на прибыль

Плательщики налога на прибыль

Российские

организации

Иностранные организации,

получающие

Налог на прибыль

Порядок определения доходов

Доходы от

реализации товаров,

работ, услуг и

имущественных

Налог на прибыль

Порядок определения доходов

Доходы от

реализации товаров,

работ, услуг и

имущественных

Налог на прибыль

Расходы, учитываемые при налогообложении

1. Расходы, связанные с производством

Налог на прибыль

Расходы, учитываемые при налогообложении

1. Расходы, связанные с производством

на приобретение сырья и материалов, используемых в производстве товаров

на приобретение сырья и материалов, используемых в производстве товаров

Налог на прибыль

Расходы, учитываемые при налогообложении

2. Внереализационные

расходы

Это обоснованные затраты на

Налог на прибыль

Расходы, учитываемые при налогообложении

2. Внереализационные

расходы

Это обоснованные затраты на

Налог на прибыль

Расходы, не учитываемые в целях налогообложения

суммы дивидендов;

Налог на прибыль

Расходы, не учитываемые в целях налогообложения

суммы дивидендов;

Налог на прибыль

Налогооблагаемая база – денежное выражение прибыли.

Прибыль, подлежащая налогообложению,

Налог на прибыль

Налогооблагаемая база – денежное выражение прибыли.

Прибыль, подлежащая налогообложению,

Налог на прибыль

Ставки налога на прибыль

20 %

в федеральный бюджет –

Налог на прибыль

Ставки налога на прибыль

20 %

в федеральный бюджет –

Налог на прибыль

Налог на прибыль

Налог на прибыль

Налоговый и отчетный период.

Налоговый период – календарный год

Отчетный

Налог на прибыль

Налоговый и отчетный период.

Налоговый период – календарный год

Отчетный

Водопонижение и организация поверхностного стока и водоотвода

Водопонижение и организация поверхностного стока и водоотвода Презентация "Готический стиль" - скачать презентации по МХК

Презентация "Готический стиль" - скачать презентации по МХК «Вся правда о наркотиках» Классный час 8-а кл. МБОУ СОШ №1 г.Данилов Ярославской обл. Классный руководитель Иванова Н.А.

«Вся правда о наркотиках» Классный час 8-а кл. МБОУ СОШ №1 г.Данилов Ярославской обл. Классный руководитель Иванова Н.А.  JEAN CLOUET (1485-1541)

JEAN CLOUET (1485-1541)  Презентация Начало гражданской войны

Презентация Начало гражданской войны Художественная культура античного мира

Художественная культура античного мира  Междунар. опыт рестр. долговых обязательств

Междунар. опыт рестр. долговых обязательств  Результаты работы органов прокуратуры РФ по привлечению к административной ответственности по ст. 19.28 КоАП РФ

Результаты работы органов прокуратуры РФ по привлечению к административной ответственности по ст. 19.28 КоАП РФ Презентация Рынок молочных продуктов :проблемы оппортунистического поведения и способы его минимизации

Презентация Рынок молочных продуктов :проблемы оппортунистического поведения и способы его минимизации Уголовное право

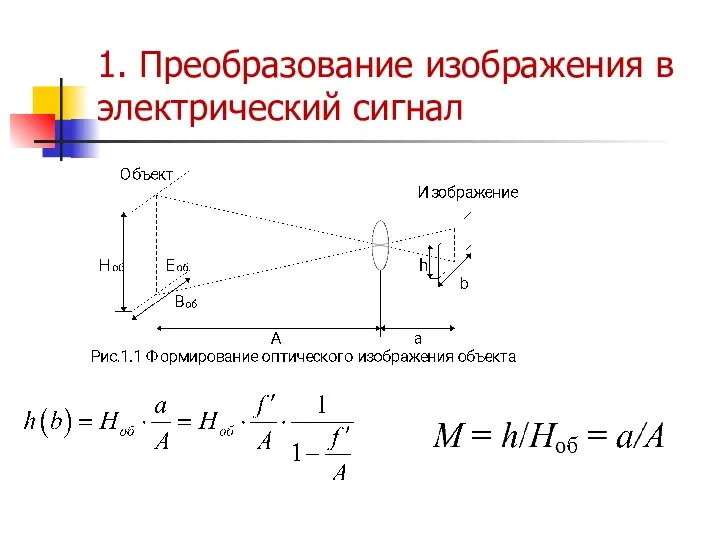

Уголовное право Преобразование изображения в электрический сигнал

Преобразование изображения в электрический сигнал Роль государства в формировании институтов

Роль государства в формировании институтов Россия во второй половине XIX в. Подготовила: Студентка группы Т-104 Куликова Юлия

Россия во второй половине XIX в. Подготовила: Студентка группы Т-104 Куликова Юлия CEMS. Cheap Education for Motivated Students. Набор на сезон 2021

CEMS. Cheap Education for Motivated Students. Набор на сезон 2021 Элетронно–микроскопические методы исследования микроорганизмов СПбГУ 2015г.

Элетронно–микроскопические методы исследования микроорганизмов СПбГУ 2015г.  Ремонт роликового подшипника

Ремонт роликового подшипника Люминесцентный сенсор кислородный на основе иридиевых комплексов

Люминесцентный сенсор кислородный на основе иридиевых комплексов New 700er Light shaft

New 700er Light shaft Инерциальные навигационные системы

Инерциальные навигационные системы 11 класс

11 класс  Основы системного анализа 6

Основы системного анализа 6 Основные понятия баз данных

Основные понятия баз данных  Презентация "Типы экономических систем" - скачать презентации по Экономике

Презентация "Типы экономических систем" - скачать презентации по Экономике Проект «Надежда»

Проект «Надежда» Краткая характеристика объекта и района строительства. Расчет и конструирование системы отопления и систем вентиляции здания

Краткая характеристика объекта и района строительства. Расчет и конструирование системы отопления и систем вентиляции здания Государственное бюджетное дошкольное образовательное учреждение детский сад № 24 комбинированного вида Василеостровского район

Государственное бюджетное дошкольное образовательное учреждение детский сад № 24 комбинированного вида Василеостровского район Искусство средневековой Руси. Урок МХК в 10 классе.

Искусство средневековой Руси. Урок МХК в 10 классе. Презентация Формы и виды денег

Презентация Формы и виды денег