- Презентация Обзор практики рассмотрения споров, связанных с использованием договоров страхования

Содержание

- 2. Информационное письмо Президиума Высшего Арбитражного Суда РФ от 28 ноября 2003 г. № 75 ИСТОЧНИК

- 3. Организация обратилась в арбитражный суд с иском к авиапредприятию о взыскании убытков, причиненных в результате авиакатастрофы.

- 4. Суд по ходатайству истца привлек к участию в деле страховщика в качестве второго ответчика. Страховщик возражал

- 5. Суд правомерно отклонил доводы страховщика, указав следующее. На основании пункта 4 статьи 931 ГК РФ выгодоприобретатель

- 6. Страхователь обратился в арбитражный суд с иском к страховщику о выплате возмещения в связи с повреждением

- 7. Руководствуясь пунктом 2 статьи 929 ГК РФ и полагая, что страховщик обязан возместить ему расходы в

- 8. Cтраховщик обратился в арбитражный суд с иском о признании незаключенным договора страхования имущества, ссылаясь на то,

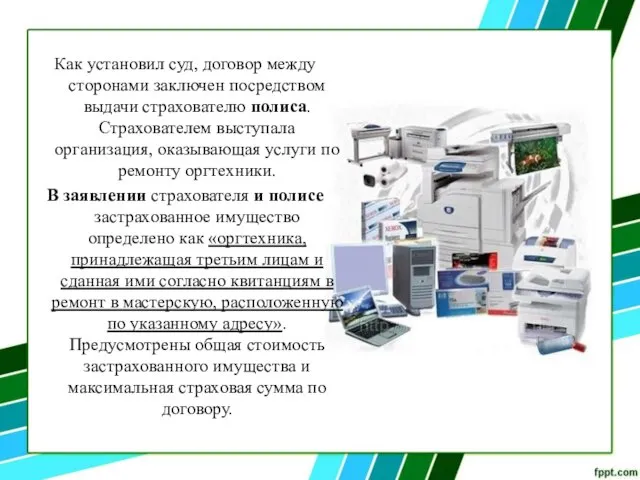

- 9. Как установил суд, договор между сторонами заключен посредством выдачи страхователю полиса. Страхователем выступала организация, оказывающая услуги

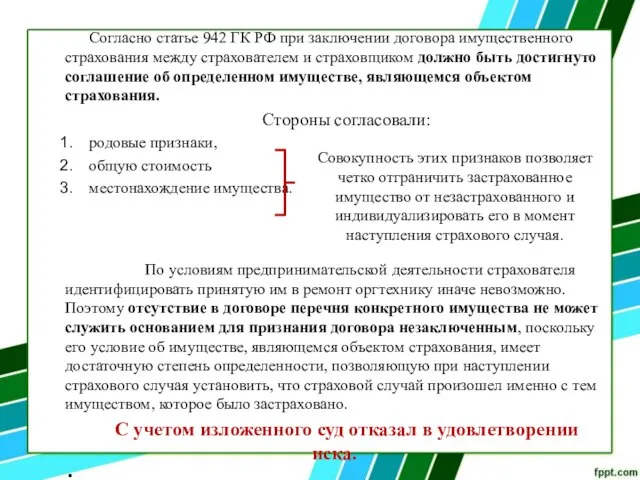

- 10. Согласно статье 942 ГК РФ при заключении договора имущественного страхования между страхователем и страховщиком должно быть

- 12. Скачать презентацию

Информационное письмо Президиума Высшего Арбитражного Суда РФ от 28 ноября 2003

Информационное письмо Президиума Высшего Арбитражного Суда РФ от 28 ноября 2003

Организация обратилась в арбитражный суд с иском к авиапредприятию о взыскании

Организация обратилась в арбитражный суд с иском к авиапредприятию о взыскании

Суд по ходатайству истца привлек к участию в деле страховщика в

Суд по ходатайству истца привлек к участию в деле страховщика в

Суд правомерно отклонил доводы страховщика, указав следующее. На основании пункта 4

Суд правомерно отклонил доводы страховщика, указав следующее. На основании пункта 4

Страхователь обратился в арбитражный суд с иском к страховщику о выплате

Страхователь обратился в арбитражный суд с иском к страховщику о выплате

Руководствуясь пунктом 2 статьи 929 ГК РФ и полагая, что страховщик

Руководствуясь пунктом 2 статьи 929 ГК РФ и полагая, что страховщик

Cтраховщик обратился в арбитражный суд с иском о признании незаключенным договора

Cтраховщик обратился в арбитражный суд с иском о признании незаключенным договора

Как установил суд, договор между сторонами заключен посредством выдачи страхователю полиса.

Как установил суд, договор между сторонами заключен посредством выдачи страхователю полиса.

Согласно статье 942 ГК РФ при заключении договора имущественного страхования между

Согласно статье 942 ГК РФ при заключении договора имущественного страхования между

Значение имущественное правоотношения

Значение имущественное правоотношения Три закона Кеплера

Три закона Кеплера Истоки русского театра

Истоки русского театра Уроки национальных культур на территории Кировградского городского округа

Уроки национальных культур на территории Кировградского городского округа Асмус Кристина

Асмус Кристина Теория вероятностей и математическая статистика

Теория вероятностей и математическая статистика Потребительская корзина в странах мира.

Потребительская корзина в странах мира. кросcворд Таможенное дело

кросcворд Таможенное дело Проектирование цифровой системы телевещания поселка

Проектирование цифровой системы телевещания поселка Операторы ЯП- присваивание,условный, комментарий

Операторы ЯП- присваивание,условный, комментарий  Методична розробка Використання опорних схем і конспектів на уроках української мови Учитель вищої категорії Мігуш Т.А.

Методична розробка Використання опорних схем і конспектів на уроках української мови Учитель вищої категорії Мігуш Т.А. Царь Давид

Царь Давид Политическая культура

Политическая культура Информационные технологии Диаграммы Диаграммы вариантов использования (прецедентов)

Информационные технологии Диаграммы Диаграммы вариантов использования (прецедентов) ИЛЛЮСТРИРОВАННЫЙ СЛОВАРЬ АРХИТЕКТУРНЫХ ТЕРМИНОВ Выполнил учитель высшей категории Богатырева Наталья Витальевна

ИЛЛЮСТРИРОВАННЫЙ СЛОВАРЬ АРХИТЕКТУРНЫХ ТЕРМИНОВ Выполнил учитель высшей категории Богатырева Наталья Витальевна Определение и фиксация центральной окклюзии при наличии зубов-антогонистов

Определение и фиксация центральной окклюзии при наличии зубов-антогонистов  Серебряный век русской культуры

Серебряный век русской культуры Критические нагрузки, расчетное сопротивление грунта

Критические нагрузки, расчетное сопротивление грунта Философия культуры А. Тойнби

Философия культуры А. Тойнби Haskell тіліндегі деректердің күрделі құрылымын өңдеу. Зертханалық жұмыс №6

Haskell тіліндегі деректердің күрделі құрылымын өңдеу. Зертханалық жұмыс №6 Легенды и мифы Китая

Легенды и мифы Китая «Транс-Онего». Ежегодный международный зимний многодневный кайт-марафон, протяженностью 350 км, по акватории Онежского озера

«Транс-Онего». Ежегодный международный зимний многодневный кайт-марафон, протяженностью 350 км, по акватории Онежского озера ТАЙМ-менеджмент Управление временем Базовый курс Семинар на тему общего менеджмента

ТАЙМ-менеджмент Управление временем Базовый курс Семинар на тему общего менеджмента La cocina española

La cocina española Развитие силовых способностей учащихся на уроках физической культуры средствами легкоатлетических упражнений. (8 класс)

Развитие силовых способностей учащихся на уроках физической культуры средствами легкоатлетических упражнений. (8 класс) Современные методы управления

Современные методы управления Семинарная работа студента группы 15-1016 отделения очного обучения МУХАМЕТЗЯНОВОЙ РАЛИНЫ ИЛЬДАРОВНЫ

Семинарная работа студента группы 15-1016 отделения очного обучения МУХАМЕТЗЯНОВОЙ РАЛИНЫ ИЛЬДАРОВНЫ Короткі відомості про життя і творчість Івана Карпенка–Карого, театр корифеїв. Трагікомедія «Сто тисяч»

Короткі відомості про життя і творчість Івана Карпенка–Карого, театр корифеїв. Трагікомедія «Сто тисяч»