- Презентация Особенности актуарных расчетов

Содержание

- 2. Основные вопросы 1. Понятие актуарных расчетов 2. Задачи актуарных расчетов 3. Базовые принципы страховых расчетов 4.

- 3. 1. Понятие актуарных расчетов Актуарные расчёты — расчёты тарифных ставок страхования на основе методов математической статистики.

- 4. При расширенном толковании к актуарным расчетам относят расчеты тарифов по любому виду страхования с использованием математической

- 5. Актуарий (англ. actuarу, лат. actuarmus - скорописец, счетовод) - специалист по страхованию, занимающийся разработкой научно обоснованных

- 6. С помощью теории вероятностей определяется вероятность страхового случая. Демографическая статистика нужна для дифференциации страховых тарифов в

- 7. 2. Задачи актуарных расчетов Основными задачами актуарных расчетов являются : изучение и классификация рисков по определенным

- 8. математическое обоснование необходимых резервных фондов страховщика и источников их формирования; исследование нормы вложения капитала (процентной ставки)

- 9. На основании актуарных расчетов: определяется доля участия каждого страхователя в создании страхового фонда; производится перерасчет страховых

- 10. Базовые принципы страховых расчетов Финансовые расчеты в страховании (актуарные расчеты) базируются на следующих основных принципах –

- 11. Этот принцип реализуется с помощью уравнения, в котором нетто-премия приравнивается к актуарной стоимости страховых платежей, которая

- 12. Например, пусть страхователь в возрасте n лет заключил договор со страховщиком, согласно которому последний выплатит ему

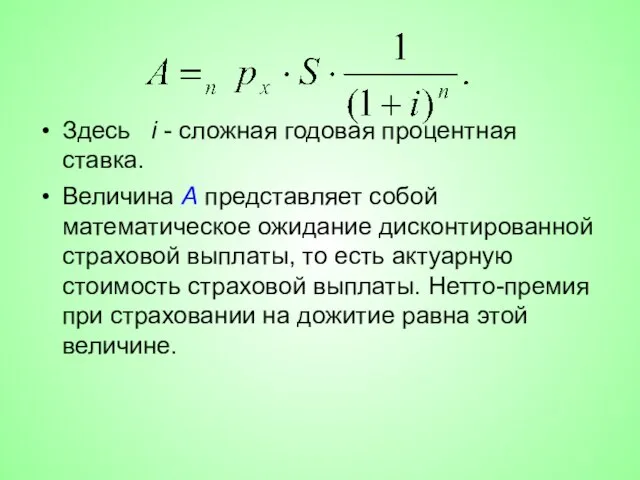

- 13. Здесь i - сложная годовая процентная ставка. Величина А представляет собой математическое ожидание дисконтированной страховой выплаты,

- 14. Принцип солидарности застрахованных подразумевает согласованность интересов. Например, в негосударственном пенсионном страховании пенсии выплачиваются из накоплений всех

- 15. Аналогично при страховании на дожитие страховая выплата обеспечивается не только собственным взносом застрахованного лица, но и

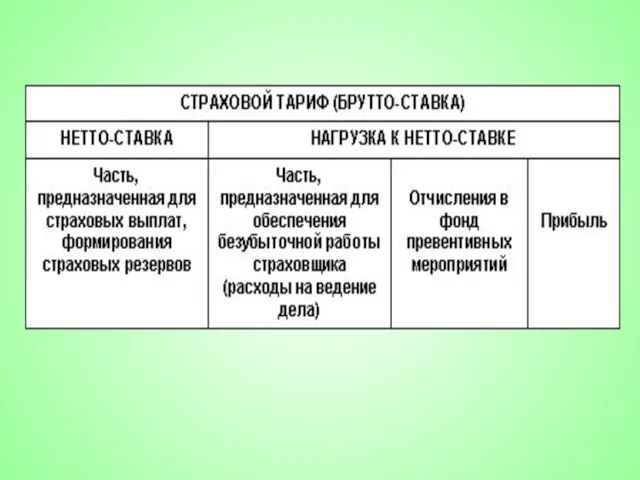

- 16. Структура тарифной ставки Для определения размера денежных выплат каждого страхователя, как участника солидарной ответственности, рассчитывается тарифная

- 17. Страховой и запасной фонд предназначены для расчетов со страхователями: выплаты суммы страховых возмещений, отчислений в резервный

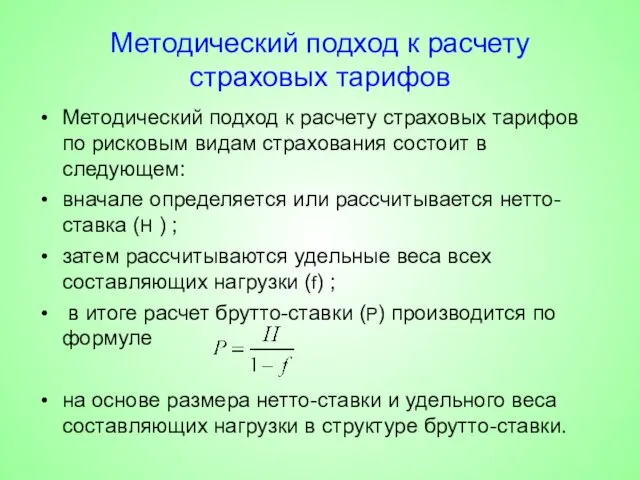

- 19. Методический подход к расчету страховых тарифов Методический подход к расчету страховых тарифов по рисковым видам страхования

- 20. При актуарных расчетах используются показатели страховой статистики. Страховая статистика представляет собой систематическое изучение наиболее массовых и

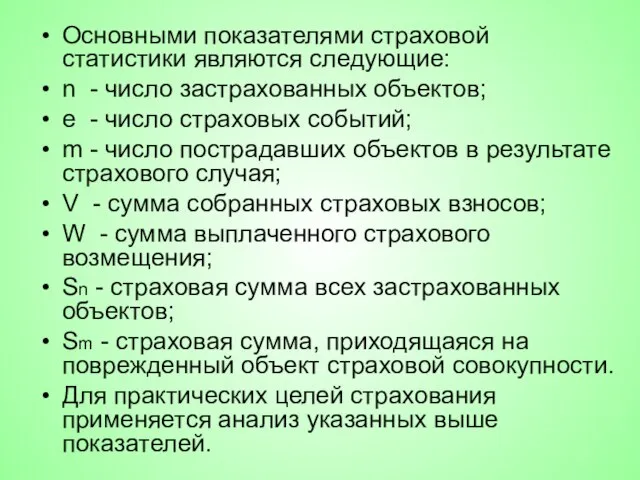

- 21. Основными показателями страховой статистики являются следующие: n - число застрахованных объектов; e - число страховых событий;

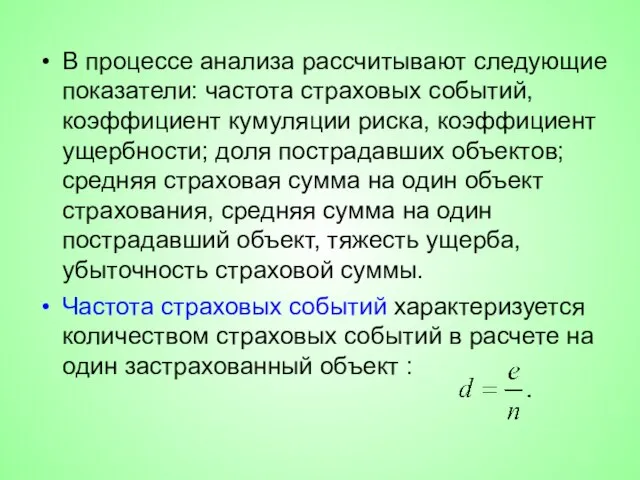

- 22. В процессе анализа рассчитывают следующие показатели: частота страховых событий, коэффициент кумуляции риска, коэффициент ущербности; доля пострадавших

- 23. Коэффициент ущербности: Ky=W:Sm. Коэффициент кумуляции риска (число объектов, пострадавших от одного страхового события): Кк= m:e. Доля

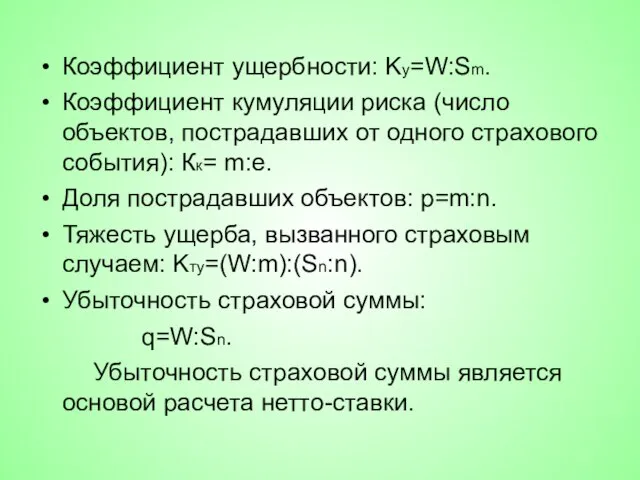

- 24. Основная часть нетто-ставки определяется по формуле: То=d· Kтy ·100. К ней вводится рисковая надбавка для того,

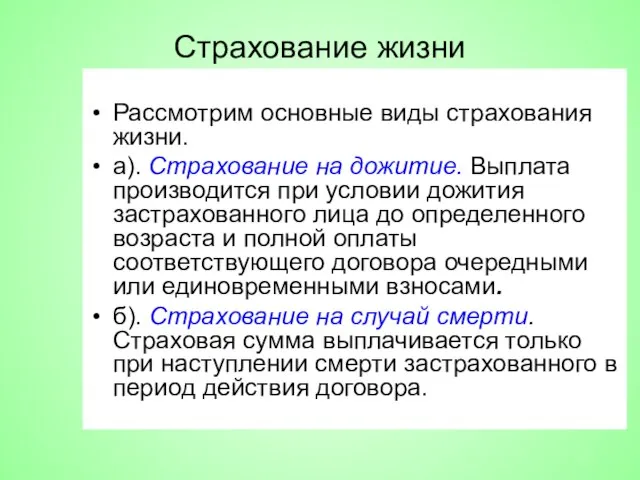

- 25. Страхование жизни Рассмотрим основные виды страхования жизни. а). Страхование на дожитие. Выплата производится при условии дожития

- 26. в) Страхование от несчастных случаев. Выплата производится, если физическое лицо пострадает от несчастного случая. Под несчастным

- 27. Методы построения страховых тарифов по страхованию жизни Условия страхования жизни обычно предусматривают выплаты в связи с

- 28. Она определяется с помощью таблицы смертности населения. Эта таблица разработана на основе данных демографической статистики (дифференцированно

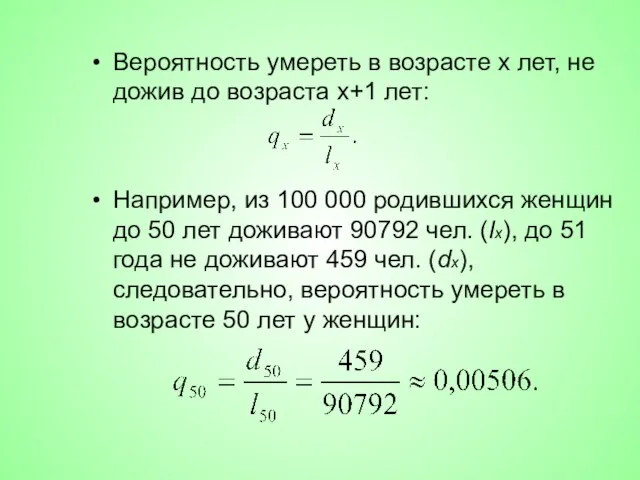

- 29. Вероятность умереть в возрасте x лет, не дожив до возраста x+1 лет: Например, из 100 000

- 30. Используя таблицу смертности, страховщик может определить величину страхового фонда, необходимого для выплаты в обусловленные сроки страховых

- 31. Определение единовременной нетто-ставки по дожитию Условия страхования предусматривают выплаты в связи с дожитием застрахованного лица до

- 32. Предположим, страхователь в возрасте x лет заключил договор со страховщиком, согласно которому последний выплатит ему сумму

- 33. Математическое ожидание выплаты составит Дисконтируя эту величину по сложной процентной ставке , определим математическое ожидание дисконтированной

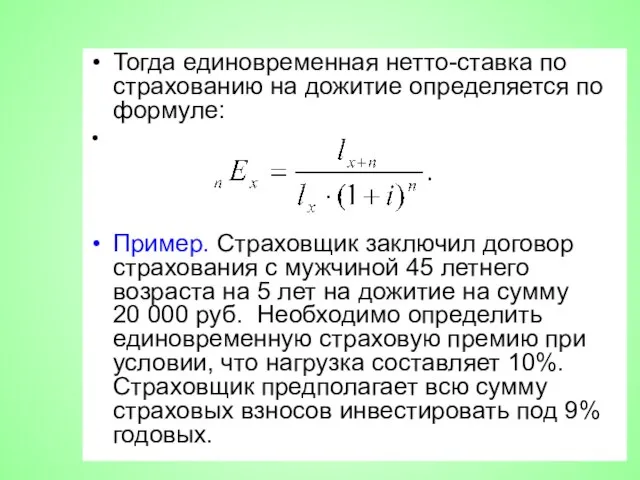

- 34. Тогда единовременная нетто-ставка по страхованию на дожитие определяется по формуле: Пример. Страховщик заключил договор страхования с

- 35. Решение: Согласно таблице смертности ; Определим нетто-ставку: Найдем брутто-ставку, учитывая, что нагрузка f=0,1:

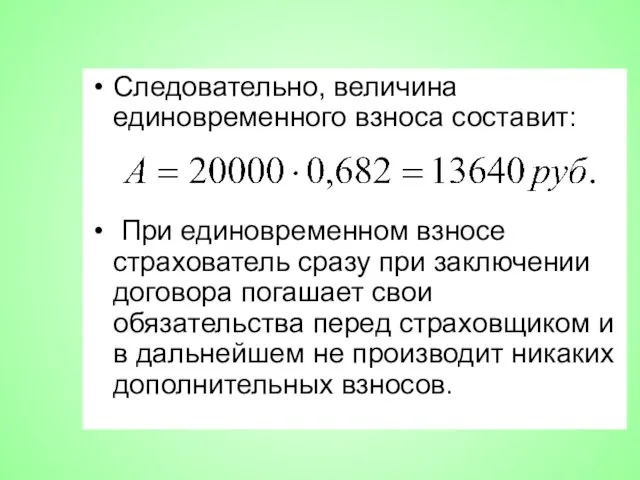

- 36. Следовательно, величина единовременного взноса составит: При единовременном взносе страхователь сразу при заключении договора погашает свои обязательства

- 37. Единовременная нетто-ставка на случай смерти Этот вид страхования является наиболее распространенным. Страховая сумма, равная S выплачивается

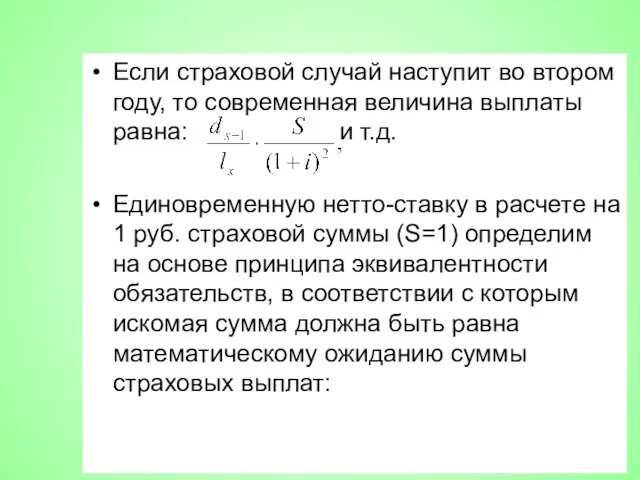

- 38. Если страховой случай наступит во втором году, то современная величина выплаты равна: и т.д. Единовременную нетто-ставку

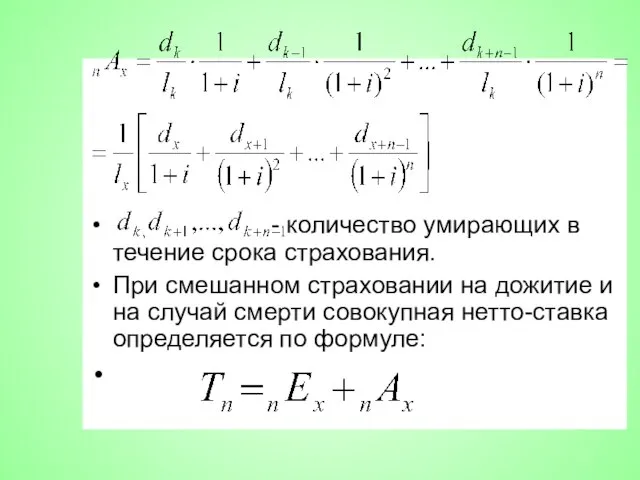

- 39. - количество умирающих в течение срока страхования. При смешанном страховании на дожитие и на случай смерти

- 40. Пример Определитe единовременную нетто-ставку и страховую премию для мужчины 55 летнего возраста, оформляющего страховку на случай

- 41. Решение Выберем из таблицы смертности число умерших в интервале от 55 до 59 лет:

- 42. Учитывая, что нетто-ставка составляет 0,08514 рублей, а нагрузка f=0,12, определим брутто-ставку: Величина единовременного взноса составит:

- 43. Расчет годичной нетто-ставки При расчете единовременной нетто-ставки предполагается, что сумма подлежащих оплате взносов погашаются единовременно в

- 44. Единовременная нетто-ставка отличается по величине от годичной ставки по ряду причин. Во-первых, при единовременной уплате страхового

- 45. Во-вторых, страховой взнос выплачивают все лица, заключившее страховой договор, а при годичной уплате ряд страхователей прекратит

- 46. Предположим, что все мужчины, достигшие возраста х лет, обязались в конце каждого страхового года вносить страховой

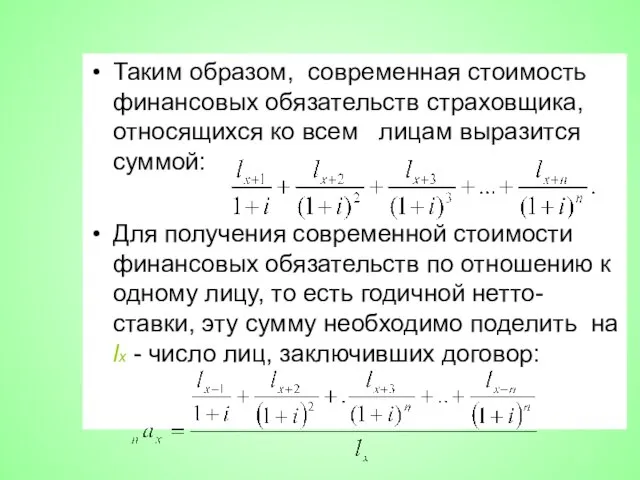

- 47. Таким образом, современная стоимость финансовых обязательств страховщика, относящихся ко всем лицам выразится суммой: Для получения современной

- 48. Значение можно рассматривать как коэффициент рассрочки. Зная его величину, можно определить годичный взнос по формуле: Здесь

- 49. Пример Мужчина в возрасте 45 лет, заключил договор по смешанному страхованию жизни сроком на 3 года.

- 50. Решение: 1) Определим нетто-ставку на дожитие по формуле: Таким образом, нетто-ставка на дожитие составляет 76,4 руб.

- 51. 2). Определим нетто-ставку на случай смерти по формуле: Следовательно, нетто-ставка на случай смерти составляет 3 руб.20

- 52. 3). Нетто-ставка при смешанном страховании жизни: 4) Определим единовременную брутто-ставку: 5) Брутто-премия составит

- 54. Скачать презентацию

Основные вопросы

1. Понятие актуарных расчетов

2. Задачи актуарных расчетов

3. Базовые принципы страховых

Основные вопросы

1. Понятие актуарных расчетов

2. Задачи актуарных расчетов

3. Базовые принципы страховых

1. Понятие актуарных расчетов

Актуарные расчёты — расчёты тарифных ставок страхования на

1. Понятие актуарных расчетов

Актуарные расчёты — расчёты тарифных ставок страхования на

При расширенном толковании к актуарным расчетам относят расчеты тарифов по любому

При расширенном толковании к актуарным расчетам относят расчеты тарифов по любому

Актуарий (англ. actuarу, лат. actuarmus - скорописец, счетовод) - специалист по

Актуарий (англ. actuarу, лат. actuarmus - скорописец, счетовод) - специалист по

С помощью теории вероятностей определяется вероятность страхового случая.

Демографическая статистика нужна

С помощью теории вероятностей определяется вероятность страхового случая.

Демографическая статистика нужна

2. Задачи актуарных расчетов

Основными задачами актуарных расчетов являются :

изучение и классификация

2. Задачи актуарных расчетов

Основными задачами актуарных расчетов являются :

изучение и классификация

математическое обоснование необходимых резервных фондов страховщика и источников их формирования;

исследование

математическое обоснование необходимых резервных фондов страховщика и источников их формирования;

исследование

На основании актуарных расчетов:

определяется доля участия каждого страхователя в создании

На основании актуарных расчетов:

определяется доля участия каждого страхователя в создании

Базовые принципы страховых расчетов

Финансовые расчеты в страховании (актуарные расчеты) базируются на

Базовые принципы страховых расчетов

Финансовые расчеты в страховании (актуарные расчеты) базируются на

Этот принцип реализуется с помощью уравнения, в котором нетто-премия приравнивается к

Этот принцип реализуется с помощью уравнения, в котором нетто-премия приравнивается к

Например, пусть страхователь в возрасте n лет заключил договор со страховщиком,

Например, пусть страхователь в возрасте n лет заключил договор со страховщиком,

Здесь i - сложная годовая процентная ставка.

Величина А представляет собой математическое

Здесь i - сложная годовая процентная ставка.

Величина А представляет собой математическое

Принцип солидарности застрахованных подразумевает согласованность интересов. Например, в негосударственном пенсионном страховании

Принцип солидарности застрахованных подразумевает согласованность интересов. Например, в негосударственном пенсионном страховании

Аналогично при страховании на дожитие страховая выплата обеспечивается не только собственным

Аналогично при страховании на дожитие страховая выплата обеспечивается не только собственным

Структура тарифной ставки

Для определения размера денежных выплат каждого страхователя, как участника

Структура тарифной ставки

Для определения размера денежных выплат каждого страхователя, как участника

Страховой и запасной фонд предназначены для расчетов со страхователями: выплаты суммы

Страховой и запасной фонд предназначены для расчетов со страхователями: выплаты суммы

Методический подход к расчету страховых тарифов

Методический подход к расчету страховых тарифов

Методический подход к расчету страховых тарифов

Методический подход к расчету страховых тарифов

При актуарных расчетах используются показатели страховой статистики. Страховая статистика представляет собой

При актуарных расчетах используются показатели страховой статистики. Страховая статистика представляет собой

Основными показателями страховой статистики являются следующие:

n - число застрахованных объектов;

e -

Основными показателями страховой статистики являются следующие:

n - число застрахованных объектов;

e -

В процессе анализа рассчитывают следующие показатели: частота страховых событий, коэффициент кумуляции

В процессе анализа рассчитывают следующие показатели: частота страховых событий, коэффициент кумуляции

Коэффициент ущербности: Ky=W:Sm.

Коэффициент кумуляции риска (число объектов, пострадавших от одного страхового

Коэффициент ущербности: Ky=W:Sm.

Коэффициент кумуляции риска (число объектов, пострадавших от одного страхового

Основная часть нетто-ставки определяется по формуле:

То=d· Kтy ·100.

К ней вводится рисковая

Основная часть нетто-ставки определяется по формуле:

То=d· Kтy ·100.

К ней вводится рисковая

Страхование жизни

Рассмотрим основные виды страхования жизни.

а). Страхование на дожитие. Выплата производится

Страхование жизни

Рассмотрим основные виды страхования жизни.

а). Страхование на дожитие. Выплата производится

в) Страхование от несчастных случаев. Выплата производится, если физическое лицо пострадает

в) Страхование от несчастных случаев. Выплата производится, если физическое лицо пострадает

Методы построения страховых тарифов по страхованию жизни

Условия страхования жизни обычно

Методы построения страховых тарифов по страхованию жизни

Условия страхования жизни обычно

Она определяется с помощью таблицы смертности населения. Эта таблица разработана на

Она определяется с помощью таблицы смертности населения. Эта таблица разработана на

Вероятность умереть в возрасте x лет, не дожив до возраста x+1

Вероятность умереть в возрасте x лет, не дожив до возраста x+1

Используя таблицу смертности, страховщик может определить величину страхового фонда, необходимого для

Используя таблицу смертности, страховщик может определить величину страхового фонда, необходимого для

Определение единовременной нетто-ставки по дожитию

Условия страхования предусматривают выплаты в связи

Определение единовременной нетто-ставки по дожитию

Условия страхования предусматривают выплаты в связи

Предположим, страхователь в возрасте x лет заключил договор со страховщиком, согласно

Предположим, страхователь в возрасте x лет заключил договор со страховщиком, согласно

Математическое ожидание выплаты составит

Дисконтируя эту величину по сложной процентной

Математическое ожидание выплаты составит

Дисконтируя эту величину по сложной процентной

Тогда единовременная нетто-ставка по страхованию на дожитие определяется по формуле:

Пример. Страховщик

Тогда единовременная нетто-ставка по страхованию на дожитие определяется по формуле:

Пример. Страховщик

Решение:

Согласно таблице смертности ;

Определим нетто-ставку:

Найдем брутто-ставку, учитывая, что нагрузка f=0,1:

Решение:

Согласно таблице смертности ;

Определим нетто-ставку:

Найдем брутто-ставку, учитывая, что нагрузка f=0,1:

Следовательно, величина единовременного взноса составит:

При единовременном взносе страхователь сразу при заключении

Следовательно, величина единовременного взноса составит:

При единовременном взносе страхователь сразу при заключении

Единовременная нетто-ставка на случай смерти

Этот вид страхования является наиболее распространенным.

Единовременная нетто-ставка на случай смерти

Этот вид страхования является наиболее распространенным.

Если страховой случай наступит во втором году, то современная величина выплаты

Если страховой случай наступит во втором году, то современная величина выплаты

- количество умирающих в течение срока страхования.

При смешанном страховании на

- количество умирающих в течение срока страхования.

При смешанном страховании на

Пример

Определитe единовременную нетто-ставку и страховую премию для мужчины 55 летнего

Пример

Определитe единовременную нетто-ставку и страховую премию для мужчины 55 летнего

Решение

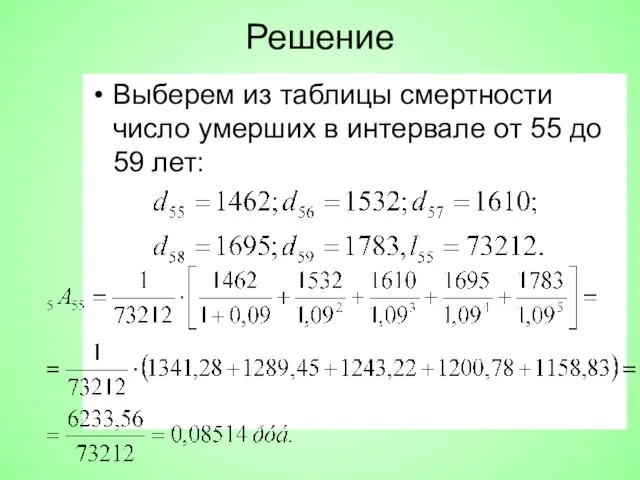

Выберем из таблицы смертности число умерших в интервале от 55 до

Решение

Выберем из таблицы смертности число умерших в интервале от 55 до

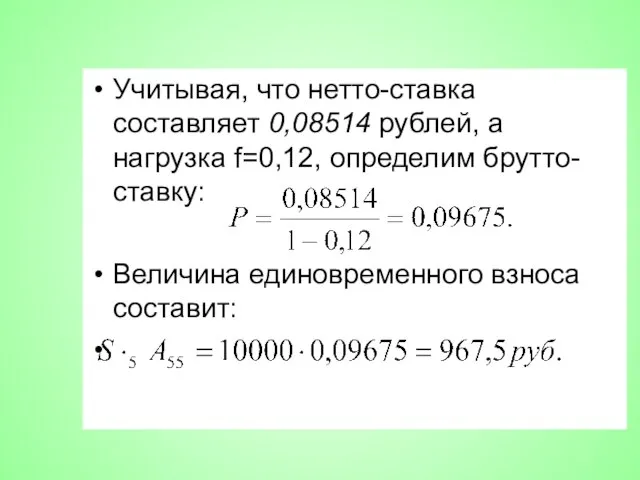

Учитывая, что нетто-ставка составляет 0,08514 рублей, а нагрузка f=0,12, определим брутто-ставку:

Величина

Учитывая, что нетто-ставка составляет 0,08514 рублей, а нагрузка f=0,12, определим брутто-ставку:

Величина

Расчет годичной нетто-ставки

При расчете единовременной нетто-ставки предполагается, что сумма подлежащих

Расчет годичной нетто-ставки

При расчете единовременной нетто-ставки предполагается, что сумма подлежащих

Единовременная нетто-ставка отличается по величине от годичной ставки по ряду причин.

Единовременная нетто-ставка отличается по величине от годичной ставки по ряду причин.

Во-вторых, страховой взнос выплачивают все лица, заключившее страховой договор, а при

Во-вторых, страховой взнос выплачивают все лица, заключившее страховой договор, а при

Предположим, что все мужчины, достигшие возраста х лет, обязались в конце

Предположим, что все мужчины, достигшие возраста х лет, обязались в конце

Таким образом, современная стоимость финансовых обязательств страховщика, относящихся ко всем лицам

Таким образом, современная стоимость финансовых обязательств страховщика, относящихся ко всем лицам

Значение можно рассматривать как коэффициент рассрочки. Зная его величину, можно

Значение можно рассматривать как коэффициент рассрочки. Зная его величину, можно

Пример

Мужчина в возрасте 45 лет, заключил договор по смешанному страхованию жизни

Пример

Мужчина в возрасте 45 лет, заключил договор по смешанному страхованию жизни

Решение:

1) Определим нетто-ставку на дожитие по формуле:

Таким образом, нетто-ставка на дожитие

Решение:

1) Определим нетто-ставку на дожитие по формуле:

Таким образом, нетто-ставка на дожитие

2). Определим нетто-ставку на случай смерти по формуле:

Следовательно, нетто-ставка на случай

2). Определим нетто-ставку на случай смерти по формуле:

Следовательно, нетто-ставка на случай

3). Нетто-ставка при смешанном страховании жизни:

4) Определим единовременную брутто-ставку:

5) Брутто-премия составит

3). Нетто-ставка при смешанном страховании жизни:

4) Определим единовременную брутто-ставку:

5) Брутто-премия составит

Синхронные машины

Синхронные машины Spiritsofts is provides SAP HANA Online Training

Spiritsofts is provides SAP HANA Online Training Социолингвистические особенности английского языка в арабских странах

Социолингвистические особенности английского языка в арабских странах Алгоритмизация и программирование

Алгоритмизация и программирование Технологические процессы сборки гидроклапана

Технологические процессы сборки гидроклапана Adwent

Adwent Строительное проектирование

Строительное проектирование Как блогът да ви намери работа? Урок по персонален маркетинг WordCamp 2010, 2 октомври

Как блогът да ви намери работа? Урок по персонален маркетинг WordCamp 2010, 2 октомври Тінтуір

Тінтуір Проектная работа на тему «Развитие коммуникативной компетентности на уроках русского языка для овладения видами речевой деятел

Проектная работа на тему «Развитие коммуникативной компетентности на уроках русского языка для овладения видами речевой деятел Изобразительное искусство барокко

Изобразительное искусство барокко Сказочные птицы. Конспект занятия по рисованию в 7 классе

Сказочные птицы. Конспект занятия по рисованию в 7 классе Мировое соглашение в деле о несостоятельности

Мировое соглашение в деле о несостоятельности ОСНОВЫ ТЕОРИИ ПРАВА

ОСНОВЫ ТЕОРИИ ПРАВА  Экономико-демографические характеристики Индии

Экономико-демографические характеристики Индии Болезни прорезывания зубов

Болезни прорезывания зубов  Управление проектами. Управление временем

Управление проектами. Управление временем культура у повоєнні роки

культура у повоєнні роки Карьера и досуг. Может ли досуг стать карьерой

Карьера и досуг. Может ли досуг стать карьерой Міжнародний стандарт якості програмних засобів ISO 9126

Міжнародний стандарт якості програмних засобів ISO 9126 Ременные передачи

Ременные передачи Принятие решения о выпуске в дуополии Курно

Принятие решения о выпуске в дуополии Курно  Правоохранительные органы, судебная система

Правоохранительные органы, судебная система Особенности годичного планирования в процессе подготовки баскетболистов 17-18 лет

Особенности годичного планирования в процессе подготовки баскетболистов 17-18 лет ИНТЕРНЕТ-ПЕДСОВЕТ «Инновационная деятельность в режиме ГОЭР «Формирование ценности здорового образа жизни участников образов

ИНТЕРНЕТ-ПЕДСОВЕТ «Инновационная деятельность в режиме ГОЭР «Формирование ценности здорового образа жизни участников образов Демография Анализ браков и разводов

Демография Анализ браков и разводов  Занятие 1. Введение

Занятие 1. Введение Как делать домашнее задание ?

Как делать домашнее задание ?