- Презентация Особенности формирования и использования финансовых ресурсов страховых компаний

Содержание

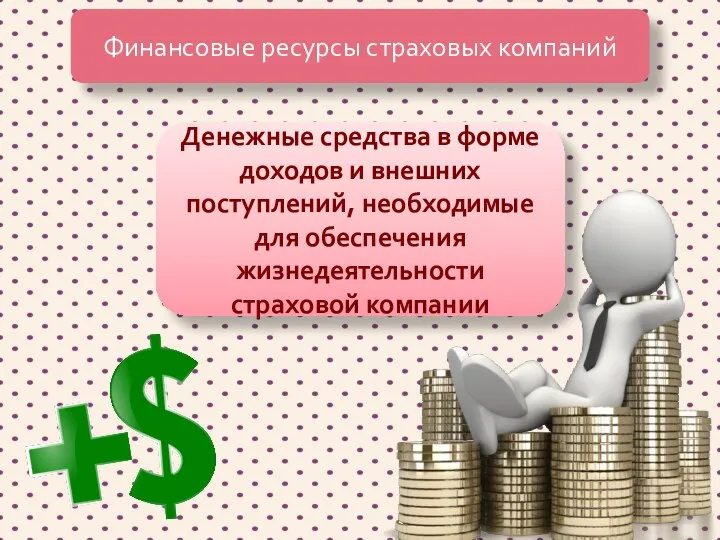

- 2. Финансовые ресурсы страховых компаний Денежные средства в форме доходов и внешних поступлений, необходимые для обеспечения жизнедеятельности

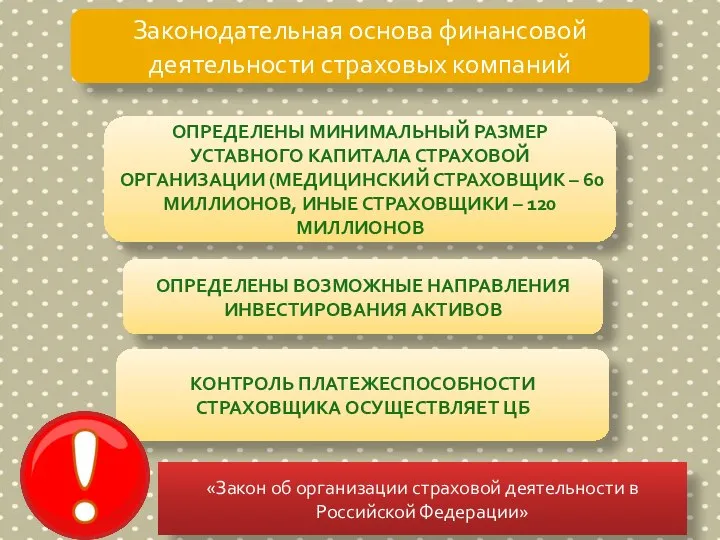

- 3. Законодательная основа финансовой деятельности страховых компаний определены минимальный размер уставного капитала страховой организации (медицинский страховщик –

- 4. Формирование системы страховых резервов

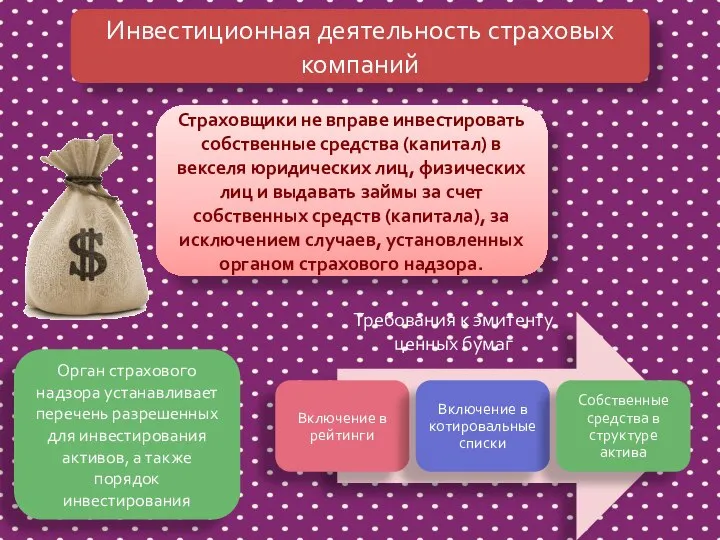

- 5. Инвестиционная деятельность страховых компаний Страховщики не вправе инвестировать собственные средства (капитал) в векселя юридических лиц, физических

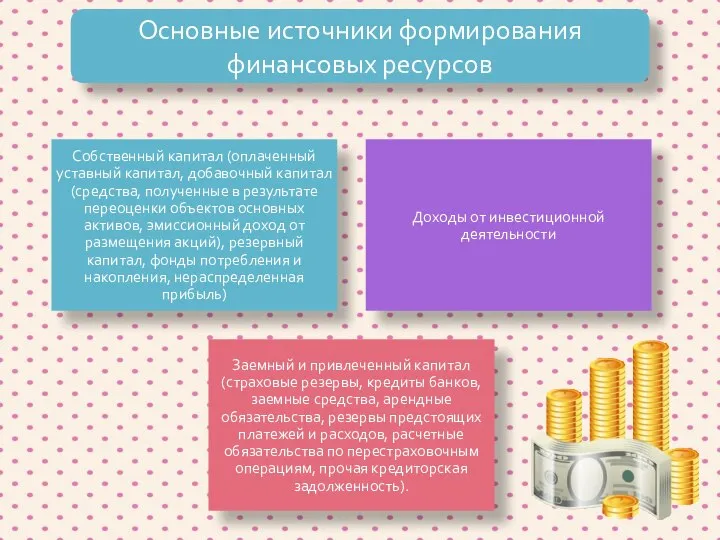

- 6. Основные источники формирования финансовых ресурсов

- 7. Особенности деятельности страховой компании запрет на проведение одной и той же страховой организацией операций по страхованию

- 8. Прибыль от страховой деятельности Определяется путем сопоставления доходов и расходов, связанных с осуществлением страховой деятельности Финансовый

- 10. Скачать презентацию

Финансовые ресурсы страховых компаний

Денежные средства в форме доходов и внешних поступлений,

Финансовые ресурсы страховых компаний

Денежные средства в форме доходов и внешних поступлений,

Законодательная основа финансовой деятельности страховых компаний

определены минимальный размер уставного капитала страховой

Законодательная основа финансовой деятельности страховых компаний

определены минимальный размер уставного капитала страховой

Формирование системы страховых резервов

Формирование системы страховых резервов

Инвестиционная деятельность страховых компаний

Страховщики не вправе инвестировать собственные средства (капитал) в

Инвестиционная деятельность страховых компаний

Страховщики не вправе инвестировать собственные средства (капитал) в

Основные источники формирования финансовых ресурсов

Основные источники формирования финансовых ресурсов

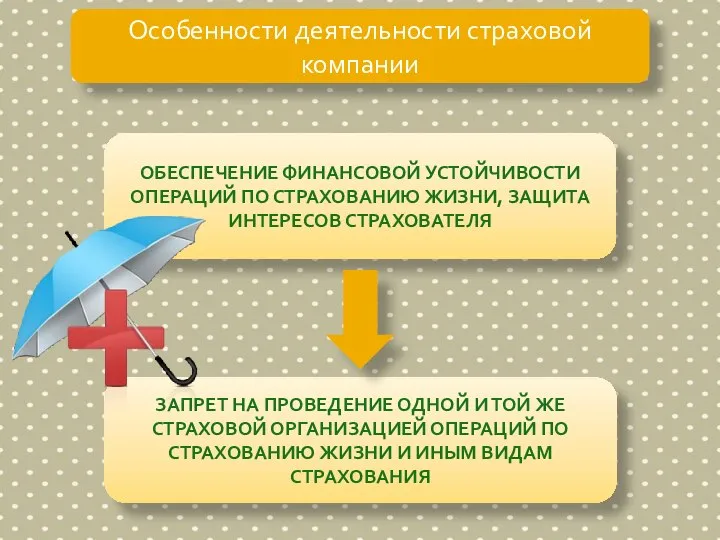

Особенности деятельности страховой компании

запрет на проведение одной и той же страховой

Особенности деятельности страховой компании

запрет на проведение одной и той же страховой

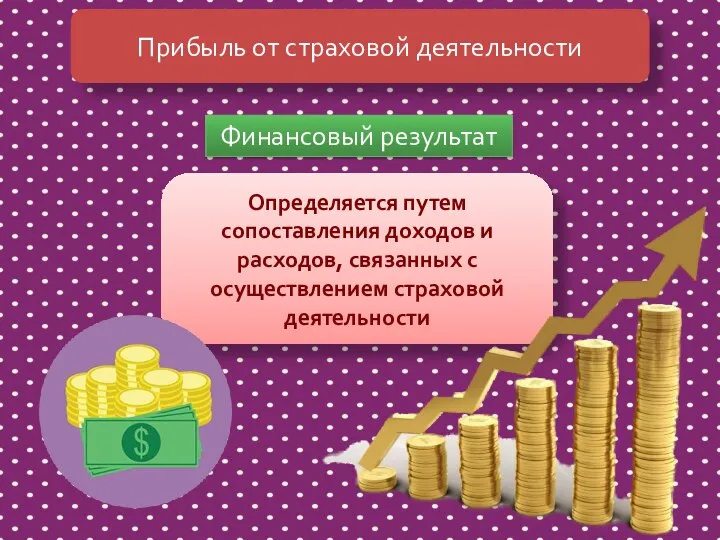

Прибыль от страховой деятельности

Определяется путем сопоставления доходов и расходов, связанных с

Прибыль от страховой деятельности

Определяется путем сопоставления доходов и расходов, связанных с

Интернет-сайты и их создание

Интернет-сайты и их создание Мемлекеттік тілде іс қағаз жүргізу

Мемлекеттік тілде іс қағаз жүргізу Конституция Российской Федерации

Конституция Российской Федерации химия [Автосохраненный]

химия [Автосохраненный] Конструирование и изготовление швейного изделия юбка

Конструирование и изготовление швейного изделия юбка Как построить компанию мирового уровня

Как построить компанию мирового уровня ОПОРНЫЕ КОНСПЕКТЫ КАК ОДИН ИЗ СПОСОБОВ ФОРМИРОВАНИЯ ОБЩЕУЧЕБЫХ НАВЫКОВ УЧАЩИХСЯ НА ПРИМЕРЕ УРОКОВ РУССКОГО ЯЗЫКА в 5-7 класса

ОПОРНЫЕ КОНСПЕКТЫ КАК ОДИН ИЗ СПОСОБОВ ФОРМИРОВАНИЯ ОБЩЕУЧЕБЫХ НАВЫКОВ УЧАЩИХСЯ НА ПРИМЕРЕ УРОКОВ РУССКОГО ЯЗЫКА в 5-7 класса Права гражданина РФ. Проверочная работа №7

Права гражданина РФ. Проверочная работа №7 Топ-10 посещаемых мною сайтов

Топ-10 посещаемых мною сайтов Lesson 06. Поиск и документирование дефектов

Lesson 06. Поиск и документирование дефектов Презентация Липецкая таможня

Презентация Липецкая таможня Конференция директоров СДЭК

Конференция директоров СДЭК Кривые линии

Кривые линии Презентация "Живопись шерстью" - скачать презентации по МХК

Презентация "Живопись шерстью" - скачать презентации по МХК Циліндричні оболонки і призматичні складки

Циліндричні оболонки і призматичні складки Эрмитаж и его артефакты в Санкт-Петербурге

Эрмитаж и его артефакты в Санкт-Петербурге Быть разработчиком: вызовы, ожидания, перестроение мозгов

Быть разработчиком: вызовы, ожидания, перестроение мозгов Интересное в мире искусства

Интересное в мире искусства Презентация Налог на добычу полезных ископаемых

Презентация Налог на добычу полезных ископаемых Тема : «Оценка стоимости предприятия ОАО Лебедянский» Выполнила студентка группы 5076/10 Плошкина А.В.

Тема : «Оценка стоимости предприятия ОАО Лебедянский» Выполнила студентка группы 5076/10 Плошкина А.В.  Сверление стен

Сверление стен Подготовка к многодневному походу

Подготовка к многодневному походу Искусство древней Передней Азии Искусство Шумера и Аккада

Искусство древней Передней Азии Искусство Шумера и Аккада  Классические теории западной геополитики

Классические теории западной геополитики Мy icon is Cristiano Ronaldo

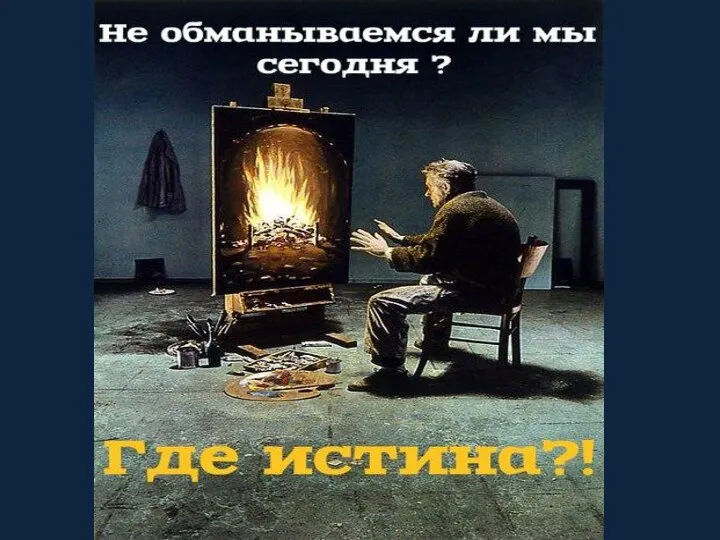

Мy icon is Cristiano Ronaldo Самообман человечества

Самообман человечества Геохимические классификации.

Геохимические классификации. Твір про школу та шкільне життя

Твір про школу та шкільне життя