- Презентация Отечественный опыт налогового стимулирования инновационной деятельности предприятий

Содержание

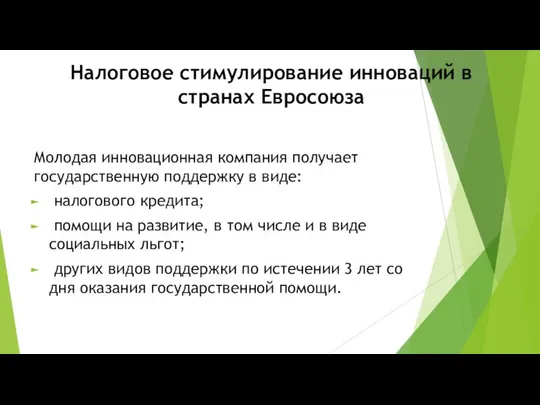

- 2. Налоговое стимулирование инноваций в странах Евросоюза Молодая инновационная компания получает государственную поддержку в виде: налогового кредита;

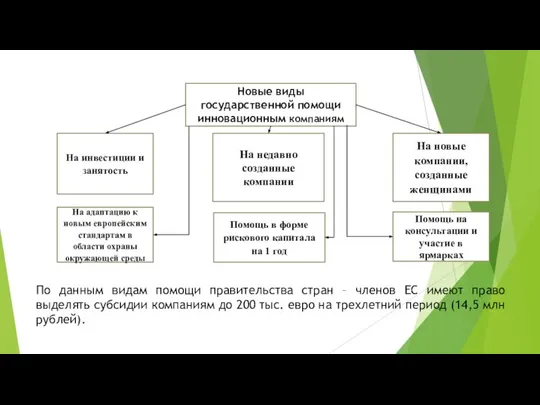

- 3. Новые виды государственной помощи инновационным компаниям На инвестиции и занятость На адаптацию к новым европейским стандартам

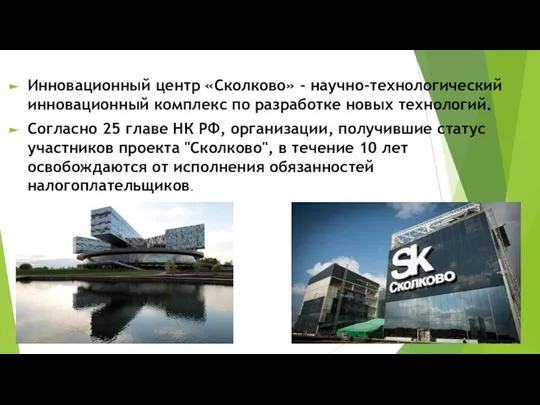

- 6. Инновационный центр «Сколково» - научно-технологический инновационный комплекс по разработке новых технологий. Согласно 25 главе НК РФ,

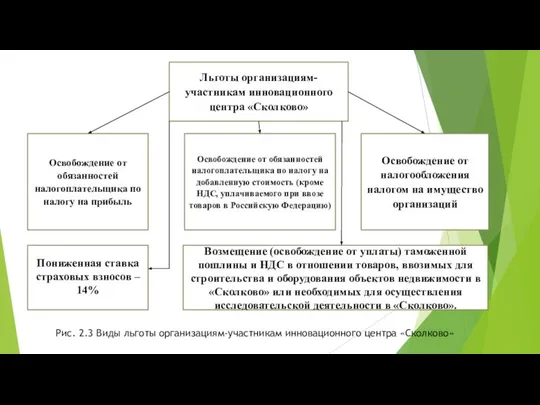

- 7. Льготы организациям-участникам инновационного центра «Сколково» Освобождение от обязанностей налогоплательщика по налогу на прибыль Освобождение от обязанностей

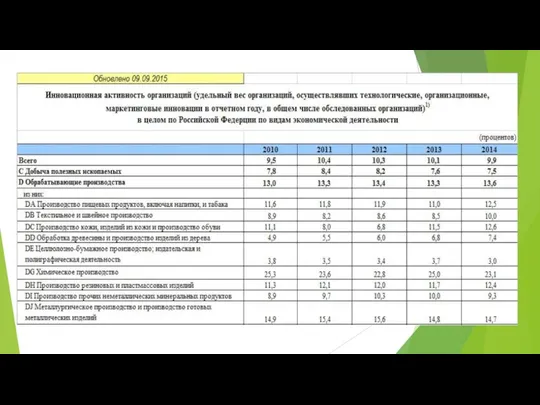

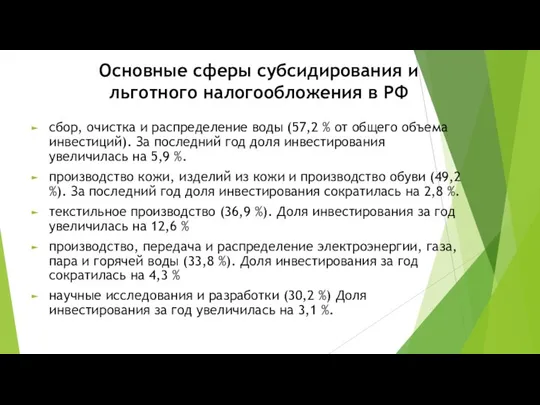

- 9. Основные сферы субсидирования и льготного налогообложения в РФ сбор, очистка и распределение воды (57,2 % от

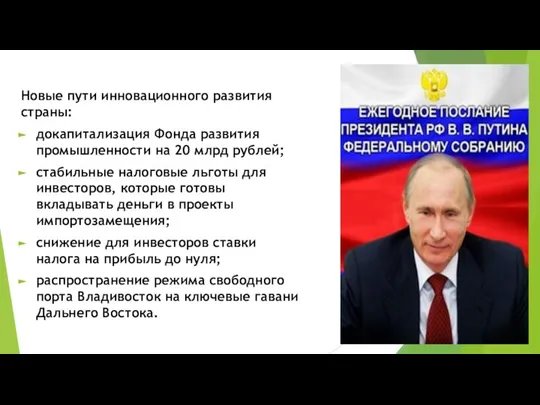

- 10. Новые пути инновационного развития страны: докапитализация Фонда развития промышленности на 20 млрд рублей; стабильные налоговые льготы

- 12. Скачать презентацию

Налоговое стимулирование инноваций в странах Евросоюза

Молодая инновационная компания получает государственную поддержку

Налоговое стимулирование инноваций в странах Евросоюза

Молодая инновационная компания получает государственную поддержку

Новые виды государственной помощи инновационным компаниям

На инвестиции и занятость

На адаптацию к

Новые виды государственной помощи инновационным компаниям

На инвестиции и занятость

На адаптацию к

Инновационный центр «Сколково» - научно-технологический инновационный комплекс по разработке новых технологий.

Инновационный центр «Сколково» - научно-технологический инновационный комплекс по разработке новых технологий.

Льготы организациям-участникам инновационного центра «Сколково»

Освобождение от обязанностей налогоплательщика по налогу на

Льготы организациям-участникам инновационного центра «Сколково»

Освобождение от обязанностей налогоплательщика по налогу на

Основные сферы субсидирования и льготного налогообложения в РФ

сбор, очистка и распределение

Основные сферы субсидирования и льготного налогообложения в РФ

сбор, очистка и распределение

Новые пути инновационного развития страны:

докапитализация Фонда развития промышленности на 20 млрд

Новые пути инновационного развития страны:

докапитализация Фонда развития промышленности на 20 млрд

Особенности ремонта и сборка резьбовых соединений

Особенности ремонта и сборка резьбовых соединений Naucert. Услуги

Naucert. Услуги Изотопная геохимия. Общие вопросы (изотопы, радиоактивный распад)

Изотопная геохимия. Общие вопросы (изотопы, радиоактивный распад) Электрические машины и микромашины устройств автоматики

Электрические машины и микромашины устройств автоматики Ассортимент декоративных растений

Ассортимент декоративных растений Смысл божественной литургии. Причастие

Смысл божественной литургии. Причастие Принятие решения о выпуске в дуополии Курно

Принятие решения о выпуске в дуополии Курно  Аттестация в вопросах и ответах Из Письма Минобрнауки "Разъяснения по применению Порядка аттестации педагогических работ

Аттестация в вопросах и ответах Из Письма Минобрнауки "Разъяснения по применению Порядка аттестации педагогических работ Патофизиология поджелудочной железы

Патофизиология поджелудочной железы Вебинар 18.09.2019

Вебинар 18.09.2019 Презентация "Экономические реформы 1985 -1991 гг" - скачать презентации по Экономике

Презентация "Экономические реформы 1985 -1991 гг" - скачать презентации по Экономике Микроструктура древесины сосны

Микроструктура древесины сосны Мусульманская вера и культура

Мусульманская вера и культура Методика расследования краж

Методика расследования краж  Современные мультимедийные проекторы

Современные мультимедийные проекторы Организация международной торговли Экономика, 11 класс, профильный уровень. Учитель Г.И. Непершина, МОУ СОШ № 15

Организация международной торговли Экономика, 11 класс, профильный уровень. Учитель Г.И. Непершина, МОУ СОШ № 15 Сурдлимпийский комитет

Сурдлимпийский комитет Приостановление и возобновление предварительного расследования

Приостановление и возобновление предварительного расследования  Анализ деятельности компании «Toyota»

Анализ деятельности компании «Toyota» Прочность и пластичность литейных сплавов

Прочность и пластичность литейных сплавов Traditions in Ukraine

Traditions in Ukraine Состав суда и отводы

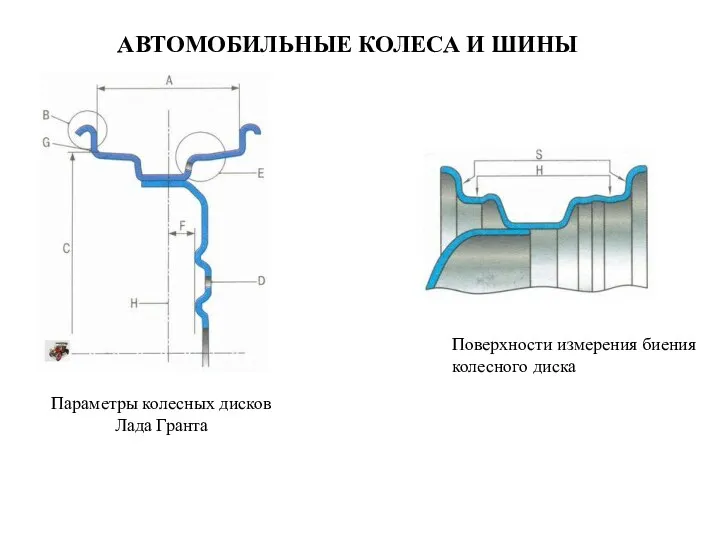

Состав суда и отводы Автомобильные колеса и шины. Поверхности измерения биения колесного диска. Параметры колесных дисков Лада Гранта

Автомобильные колеса и шины. Поверхности измерения биения колесного диска. Параметры колесных дисков Лада Гранта Ремесло на Кубани

Ремесло на Кубани Есть виды искусства, которые существовали и будут существовать всегда.

Есть виды искусства, которые существовали и будут существовать всегда. ООО «Компания Биоком»

ООО «Компания Биоком»  Интерфейсы и абстрактные классы. (Лекция 2)

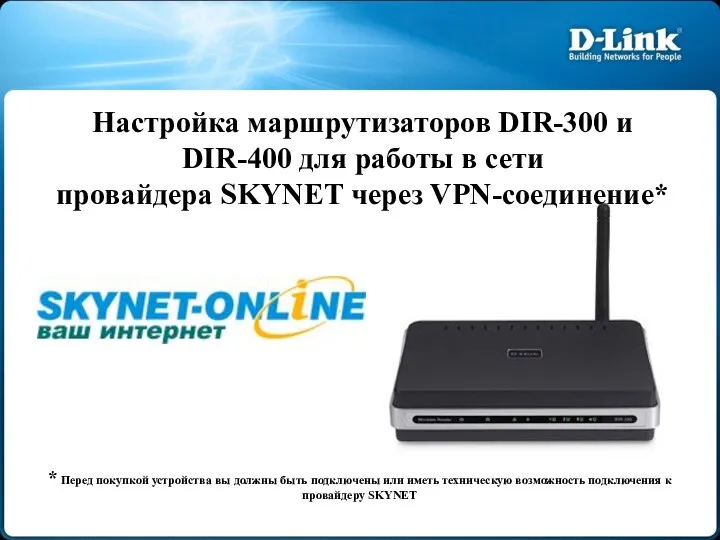

Интерфейсы и абстрактные классы. (Лекция 2) Настройка маршрутизаторов DIR-300 и DIR-400 для работы в сети провайдера SKYNET через VPN-соединение

Настройка маршрутизаторов DIR-300 и DIR-400 для работы в сети провайдера SKYNET через VPN-соединение