- Презентация Периодическое декларирование

Содержание

- 2. Периодическое таможенное декларирование даёт возможность подавать одну таможенную декларацию на все товары, перемещаемые через таможенную границу

- 3. Периодическое таможенное декларирование применяется как в отношении к ввозимым иностранным товарам, так и к вывозимым товарам

- 4. Периодическое временное декларирование российских товаров Допускается применение периодического временного декларирования товаров Таможенного союза, при вывозе которых

- 5. После фактического убытия товаров ТС с таможенной территории ТС, декларантом подаётся полная и надлежащим образом заполненная

- 6. Предельный срок подачи полной ТД на товары в отношении товаров, которые не облагаются вывозными таможенными пошлинами

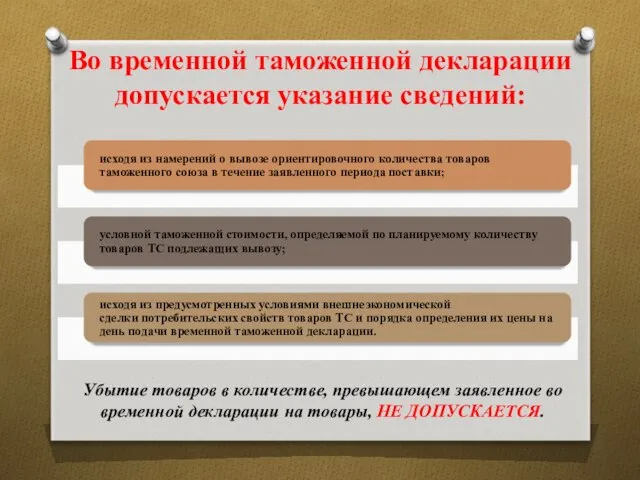

- 7. Во временной таможенной декларации допускается указание сведений: Убытие товаров в количестве, превышающем заявленное во временной декларации

- 8. При использовании временной таможенной декларации запреты и ограничения экономического характера, установленные законодательством ТС, применяются на день

- 9. Если по истечении восьми месяцев, а в отношении товаров Таможенного союза, которые облагаются вывозными таможенными пошлинами

- 11. Скачать презентацию

Периодическое таможенное декларирование даёт возможность подавать одну таможенную декларацию на все

Периодическое таможенное декларирование даёт возможность подавать одну таможенную декларацию на все

Периодическое таможенное декларирование применяется как в отношении к ввозимым иностранным товарам,

Периодическое таможенное декларирование применяется как в отношении к ввозимым иностранным товарам,

Периодическое временное декларирование российских товаров

Допускается применение периодического временного декларирования товаров Таможенного

Периодическое временное декларирование российских товаров

Допускается применение периодического временного декларирования товаров Таможенного

После фактического убытия товаров ТС с таможенной территории ТС, декларантом подаётся

После фактического убытия товаров ТС с таможенной территории ТС, декларантом подаётся

Предельный срок подачи полной ТД на товары в отношении товаров, которые

Предельный срок подачи полной ТД на товары в отношении товаров, которые

Во временной таможенной декларации допускается указание сведений:

Убытие товаров в количестве, превышающем

Во временной таможенной декларации допускается указание сведений:

Убытие товаров в количестве, превышающем

При использовании временной таможенной декларации запреты и ограничения экономического характера, установленные

При использовании временной таможенной декларации запреты и ограничения экономического характера, установленные

Если по истечении восьми месяцев, а в отношении товаров Таможенного союза,

Если по истечении восьми месяцев, а в отношении товаров Таможенного союза,

Вимірювання потужності i напруженості поля надзвичайно високочастотних (НВЧ) сигналів. (Тема 12.2)

Вимірювання потужності i напруженості поля надзвичайно високочастотних (НВЧ) сигналів. (Тема 12.2) Мобильные сети GSM. (Лекция 11)

Мобильные сети GSM. (Лекция 11) «Портфель достижений учащегося» Выдающиеся личности формируются не посредством красивых речей, а собственным трудом и его резул

«Портфель достижений учащегося» Выдающиеся личности формируются не посредством красивых речей, а собственным трудом и его резул Модуль7 Биполярное расстройство и аддикция

Модуль7 Биполярное расстройство и аддикция  Столицы стран мира

Столицы стран мира  Общая характеристика покрытосеменных

Общая характеристика покрытосеменных  основы педегогики

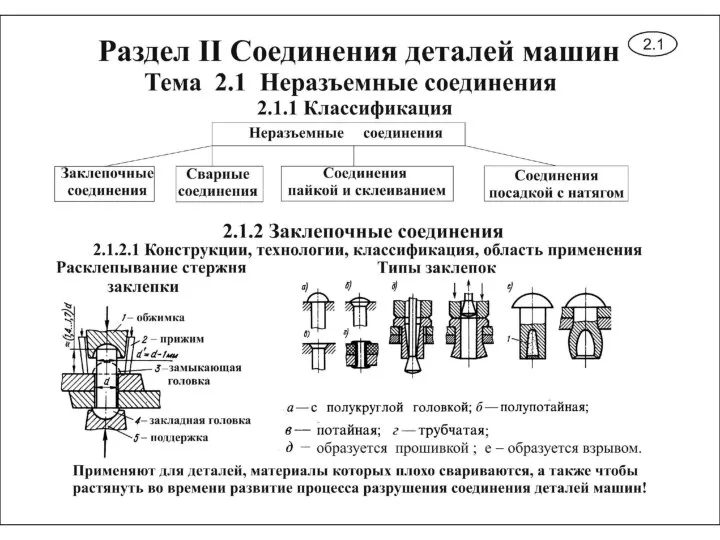

основы педегогики Соединения деталей машин. (Раздел 2)

Соединения деталей машин. (Раздел 2) Лентивирусы

Лентивирусы C# делегаты

C# делегаты Презентация Кроссворд по таможенным платежам

Презентация Кроссворд по таможенным платежам Цикл Кребса, как механизм генерации возможных шагов развития крупномасштабной системы на примере университета

Цикл Кребса, как механизм генерации возможных шагов развития крупномасштабной системы на примере университета Заместитель директора по УР О.В. Уфимцева

Заместитель директора по УР О.В. Уфимцева  Leading Supplier of Catering Equipment In UK. Product catalogue

Leading Supplier of Catering Equipment In UK. Product catalogue Разработка экстремального тура по территории Камчатского края

Разработка экстремального тура по территории Камчатского края Терроризм. Типы современного терроризма

Терроризм. Типы современного терроризма Философия, ее предмет, место и роль в жизни человека и общества

Философия, ее предмет, место и роль в жизни человека и общества Адаптация высшего образования РФ к потребностям рынка труда: проблема достоверных сигналов Адаптация высшего образования РФ

Адаптация высшего образования РФ к потребностям рынка труда: проблема достоверных сигналов Адаптация высшего образования РФ  PHONE STAGE

PHONE STAGE Презентация Перемещение припасов

Презентация Перемещение припасов Минская область. Объект №29, 72, 100. Комплексная база по всем видам спорта

Минская область. Объект №29, 72, 100. Комплексная база по всем видам спорта Организационно-правовые формы туристических организаций. Тема 3

Организационно-правовые формы туристических организаций. Тема 3 Об организации взаимодействия органа регистрации прав с органами местного самоуправления

Об организации взаимодействия органа регистрации прав с органами местного самоуправления Мунай газ логистикасы. Мұнай газ саласының логистикалық жүйелері

Мунай газ логистикасы. Мұнай газ саласының логистикалық жүйелері Презентация Руководство по составлению договоров на сооружение промышленных объектов(1973 год)

Презентация Руководство по составлению договоров на сооружение промышленных объектов(1973 год)  Нумерология как Профессия. Авторский курс

Нумерология как Профессия. Авторский курс Исторические особенности развития политической мысли в России

Исторические особенности развития политической мысли в России Маша и медведь Художник Сергий Елена

Маша и медведь Художник Сергий Елена