- Презентация Порядок предоставления льгот при ввозе товаров в качестве гуманитарной помощи

Содержание

- 2. ТАРИФНЫЕ ЛЬГОТЫ- (статья 34 Закона РФ "О таможенном тарифе": Тарифные льготы) - в таможенном праве РФ

- 3. Таможенная льгота-(статья 34 Закона РФ "О таможенном тарифе": Тарифные льготы) любая льгота, касающаяся правил, установленных таможенным

- 4. Тарифная льгота подразумевает предоставление льготы в связи с взиманием таможенной пошлины, ставка которой содержится в таможенном

- 5. В статье 34 Закона РФ "О таможенном тарифе" определены основные характеристики тарифных льгот. Тарифные льготы устанавливаются

- 6. 3. Тарифные льготы не могут носить индивидуального характера, кроме случаев, предусмотренных статьями 35, 36 и 37

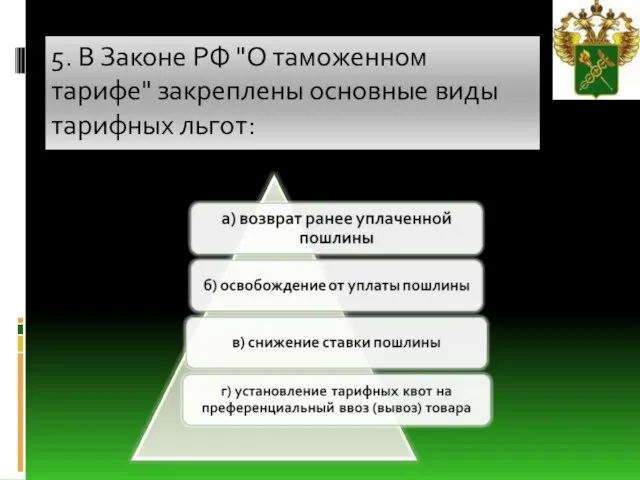

- 7. 5. В Законе РФ "О таможенном тарифе" закреплены основные виды тарифных льгот:

- 8. Снижение ставки пошлины- одна из важнейших торгово-политических льгот в механизме таможенно-тарифного регулирования. Так, например, в соответствии

- 9. Установление тарифных квот на преференциальный ввоз (вывоз) товара- специфическая для внешнеторговой деятельности льгота. Под тарифной квотой

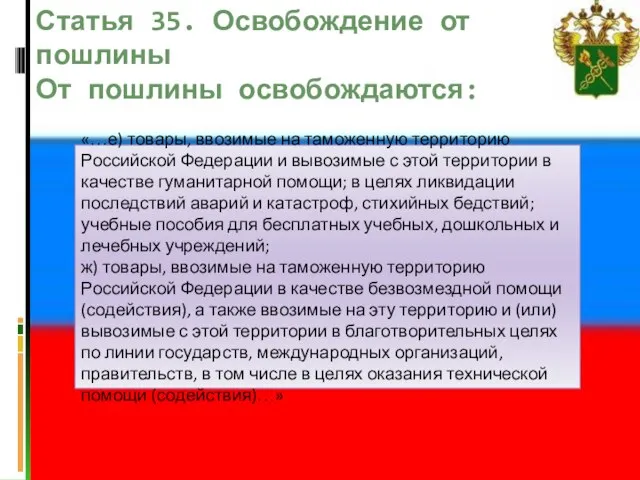

- 10. Статья 35. Освобождение от пошлины От пошлины освобождаются: «…е) товары, ввозимые на таможенную территорию Российской Федерации

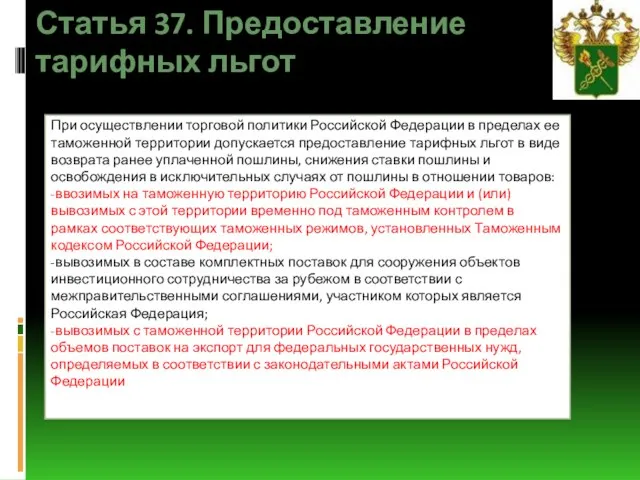

- 11. Статья 37. Предоставление тарифных льгот При осуществлении торговой политики Российской Федерации в пределах ее таможенной территории

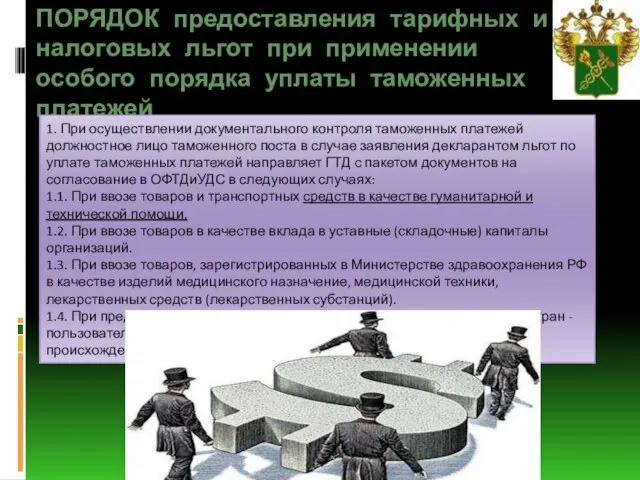

- 12. ПОРЯДОК предоставления тарифных и налоговых льгот при применении особого порядка уплаты таможенных платежей 1. При осуществлении

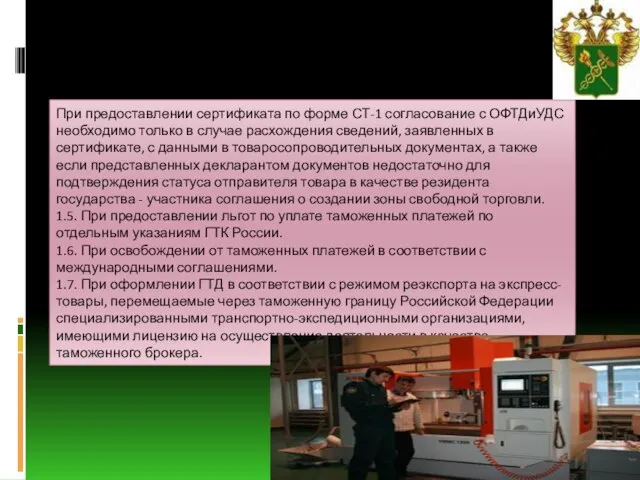

- 13. При предоставлении сертификата по форме СТ-1 согласование с ОФТДиУДС необходимо только в случае расхождения сведений, заявленных

- 14. 1.8. При уплате суммарных платежей в централизованном порядке на счета ГТК России. Кроме вышеперечисленных случаев обязательного

- 16. Скачать презентацию

ТАРИФНЫЕ ЛЬГОТЫ- (статья 34 Закона РФ "О таможенном тарифе": Тарифные льготы)

ТАРИФНЫЕ ЛЬГОТЫ- (статья 34 Закона РФ "О таможенном тарифе": Тарифные льготы)

Таможенная льгота-(статья 34 Закона РФ "О таможенном тарифе": Тарифные льготы)

любая

Таможенная льгота-(статья 34 Закона РФ "О таможенном тарифе": Тарифные льготы)

любая

Тарифная льгота подразумевает предоставление льготы в связи с взиманием таможенной пошлины,

Тарифная льгота подразумевает предоставление льготы в связи с взиманием таможенной пошлины,

В статье 34 Закона РФ "О таможенном тарифе" определены основные характеристики

В статье 34 Закона РФ "О таможенном тарифе" определены основные характеристики

3. Тарифные льготы не могут носить индивидуального характера, кроме случаев, предусмотренных

3. Тарифные льготы не могут носить индивидуального характера, кроме случаев, предусмотренных

5. В Законе РФ "О таможенном тарифе" закреплены основные виды тарифных

5. В Законе РФ "О таможенном тарифе" закреплены основные виды тарифных

Снижение ставки пошлины-

одна из важнейших торгово-политических льгот в механизме

Снижение ставки пошлины-

одна из важнейших торгово-политических льгот в механизме

Установление тарифных квот на преференциальный ввоз (вывоз) товара-

специфическая для внешнеторговой

Установление тарифных квот на преференциальный ввоз (вывоз) товара-

специфическая для внешнеторговой

Статья 35. Освобождение от пошлины

От пошлины освобождаются:

«…е) товары, ввозимые на таможенную

Статья 35. Освобождение от пошлины

От пошлины освобождаются:

«…е) товары, ввозимые на таможенную

Статья 37. Предоставление тарифных льгот

При осуществлении торговой политики Российской Федерации в

Статья 37. Предоставление тарифных льгот

При осуществлении торговой политики Российской Федерации в

ПОРЯДОК предоставления тарифных и налоговых льгот при применении особого порядка уплаты

ПОРЯДОК предоставления тарифных и налоговых льгот при применении особого порядка уплаты

При предоставлении сертификата по форме СТ-1 согласование с ОФТДиУДС необходимо только

При предоставлении сертификата по форме СТ-1 согласование с ОФТДиУДС необходимо только

1.8. При уплате суммарных платежей в централизованном порядке на счета ГТК

1.8. При уплате суммарных платежей в централизованном порядке на счета ГТК

Квадратичная функция Презентацию подготовил учитель математики МОУ «Средняя общеобразовательная школа №5 г. Михайловка» Вол

Квадратичная функция Презентацию подготовил учитель математики МОУ «Средняя общеобразовательная школа №5 г. Михайловка» Вол Презентация "Мировая торговля: Австралия и Канада"

Презентация "Мировая торговля: Австралия и Канада" Компетентностный подход в образовании Молокова Анна Викторовна, научный сотрудник НМЦ «Современные технологии» НИПКиПРО, до

Компетентностный подход в образовании Молокова Анна Викторовна, научный сотрудник НМЦ «Современные технологии» НИПКиПРО, до Создание системы обеспечения безопасности пищевых продуктов на базе принципов НАССР и СТБ ИСО 22000

Создание системы обеспечения безопасности пищевых продуктов на базе принципов НАССР и СТБ ИСО 22000 Казахстанско – Российский медицинский университет ВК – II Кафедра пропедевтики внутренних болезней и сестринского дела Зондовы

Казахстанско – Российский медицинский университет ВК – II Кафедра пропедевтики внутренних болезней и сестринского дела Зондовы Цикличность экономического развития. Типы и модели циклов. Подготовил: Нурлан Гулиев

Цикличность экономического развития. Типы и модели циклов. Подготовил: Нурлан Гулиев Интересные факты о деньгах

Интересные факты о деньгах Построение систем прецизионного кондиционирования для современных ЦОД. Распределение воздуха

Построение систем прецизионного кондиционирования для современных ЦОД. Распределение воздуха Деньги: причины возникновения, функции

Деньги: причины возникновения, функции Выпадение прямой кишки Prolapsus recti

Выпадение прямой кишки Prolapsus recti It - праздники

It - праздники Аттестационная работа. Образовательная программа развития учебноисследовательских навыков обучающихся. Мастерская фриволите

Аттестационная работа. Образовательная программа развития учебноисследовательских навыков обучающихся. Мастерская фриволите Требования к тахографам, устанавливаемым на транспортные средства оснащаемые тахографами

Требования к тахографам, устанавливаемым на транспортные средства оснащаемые тахографами Презентация на тему "Пессимист видит трудность в каждой возможности, оптимист возможность в каждой трудности" - скачать презе

Презентация на тему "Пессимист видит трудность в каждой возможности, оптимист возможность в каждой трудности" - скачать презе Проблемное обучение в биатлоне

Проблемное обучение в биатлоне Вселенная

Вселенная Эвтаназия. Законодательное регулирование

Эвтаназия. Законодательное регулирование Религиозная жизнь в условиях Карлага

Религиозная жизнь в условиях Карлага Проверка таблиц с учетом требований нормализации

Проверка таблиц с учетом требований нормализации Внешкольная работа по физическому воспитанию учащихся в ФОК и ФОЦ

Внешкольная работа по физическому воспитанию учащихся в ФОК и ФОЦ Встряхивающие формовочные машины

Встряхивающие формовочные машины Химический состав пищевых продуктов

Химический состав пищевых продуктов Мониторинг и аналитика соцмедиа. Метрики и способы решения типовых задач для PR

Мониторинг и аналитика соцмедиа. Метрики и способы решения типовых задач для PR Глава 4. Экономика государства 23. Инфляция

Глава 4. Экономика государства 23. Инфляция  Новые правила продажи молока с 1 июля 2019

Новые правила продажи молока с 1 июля 2019 Деловой клуб выпускников Факультета сервиса, туризма и гостеприимства

Деловой клуб выпускников Факультета сервиса, туризма и гостеприимства Высокое Возрождение Качественные изменения в живописи

Высокое Возрождение Качественные изменения в живописи Контроль и оценка результатов обучения. Принципы формирующего оценивания. Лекция 11

Контроль и оценка результатов обучения. Принципы формирующего оценивания. Лекция 11