- Презентация Правовые основы и виды безналичного расчета

Содержание

- 2. Безналичное денежное обращение состоит в списании определенной денежной суммы со счета одного субъекта в кредитной организации

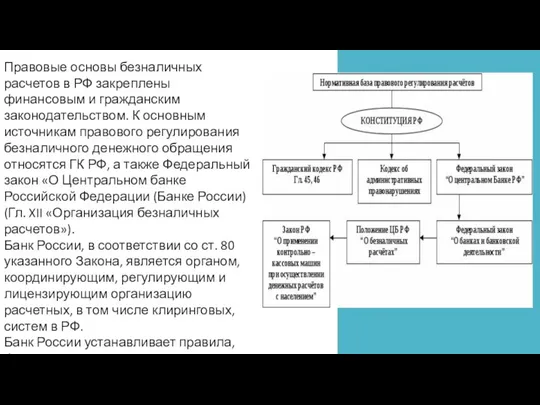

- 3. Правовые основы безналичных расчетов в РФ закреплены финансовым и гражданским законодательством. К основным источникам правового регулирования

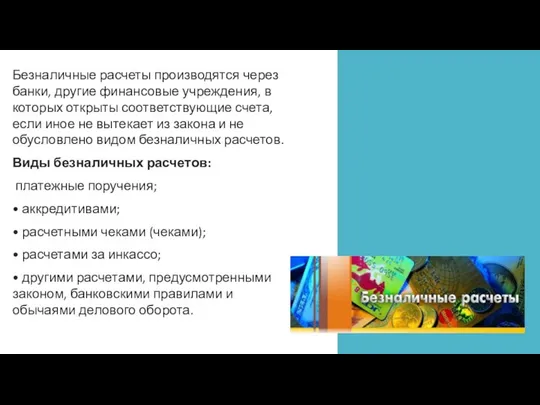

- 4. Безналичные расчеты производятся через банки, другие финансовые учреждения, в которых открыты соответствующие счета, если иное не

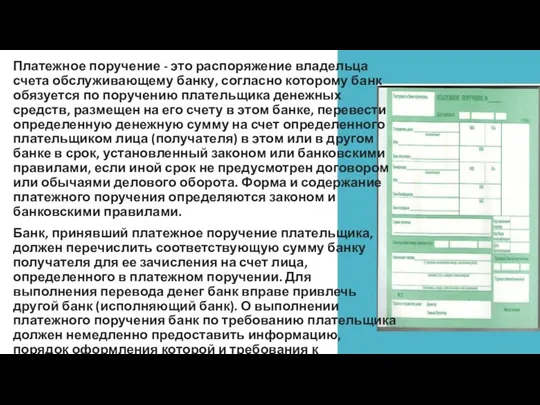

- 5. Платежное поручение - это распоряжение владельца счета обслуживающему банку, согласно которому банк обязуется по поручению плательщика

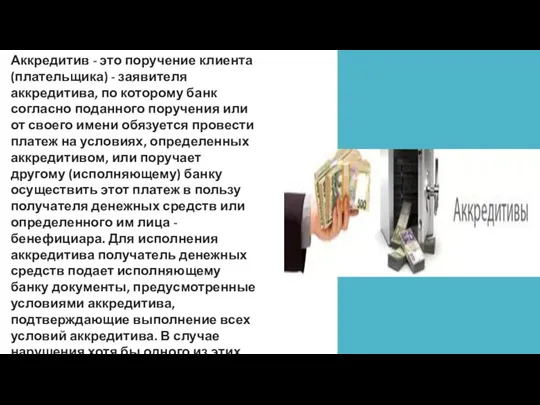

- 6. Аккредитив - это поручение клиента (плательщика) - заявителя аккредитива, по которому банк согласно поданного поручения или

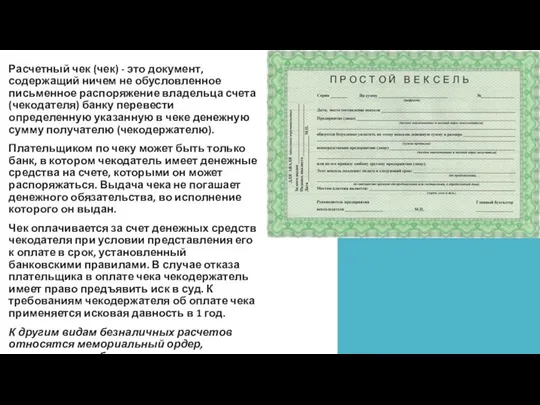

- 7. Расчетный чек (чек) - это документ, содержащий ничем не обусловленное письменное распоряжение владельца счета (чекодателя) банку

- 9. Скачать презентацию

Безналичное денежное обращение состоит в списании определенной денежной суммы со счета одного

Безналичное денежное обращение состоит в списании определенной денежной суммы со счета одного

Правовые основы безналичных расчетов в РФ закреплены финансовым и гражданским законодательством.

Правовые основы безналичных расчетов в РФ закреплены финансовым и гражданским законодательством.

Безналичные расчеты производятся через банки, другие финансовые учреждения, в которых открыты

Безналичные расчеты производятся через банки, другие финансовые учреждения, в которых открыты

Платежное поручение - это распоряжение владельца счета обслуживающему банку, согласно которому банк

Платежное поручение - это распоряжение владельца счета обслуживающему банку, согласно которому банк

Аккредитив - это поручение клиента (плательщика) - заявителя аккредитива, по которому банк

Аккредитив - это поручение клиента (плательщика) - заявителя аккредитива, по которому банк

Расчетный чек (чек) - это документ, содержащий ничем не обусловленное письменное распоряжение

Расчетный чек (чек) - это документ, содержащий ничем не обусловленное письменное распоряжение

Развитие массового спорта в городском поселении Свердловский

Развитие массового спорта в городском поселении Свердловский 01. Введение. Лексика языка Java

01. Введение. Лексика языка Java Комплексные практические задания по дисциплине «Мировая экономика» Методика решения _

Комплексные практические задания по дисциплине «Мировая экономика» Методика решения _ Политическая элита

Политическая элита Изображения. ГОСТ 2.305-68

Изображения. ГОСТ 2.305-68 Презентация "Спортивные бальные танцы" - скачать презентации по МХК

Презентация "Спортивные бальные танцы" - скачать презентации по МХК Programming paradigms

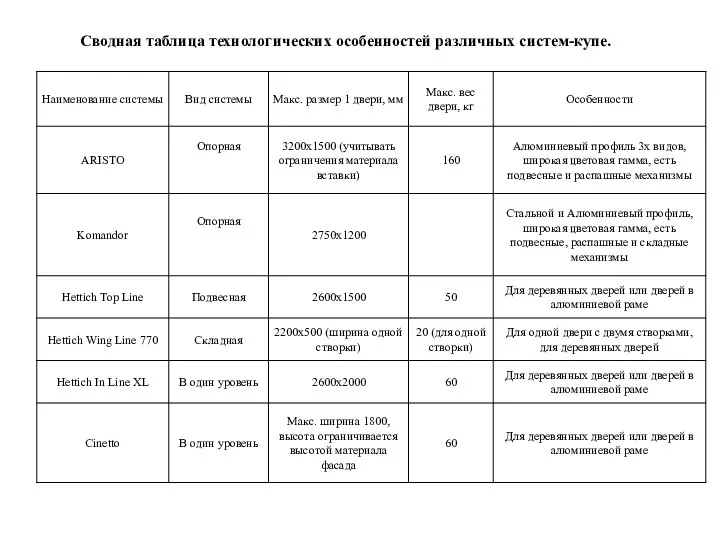

Programming paradigms Сводная таблица технологических особенностей различных систем-купе. Наименование системы

Сводная таблица технологических особенностей различных систем-купе. Наименование системы Середньовічна культура

Середньовічна культура Принципы лечения железодефицитных состояний у детей раннего возраста

Принципы лечения железодефицитных состояний у детей раннего возраста  Автор Дудова Л.А. учитель начальных классов ГОУ № 246 Приморского района Санкт-Петербурга 2010г.

Автор Дудова Л.А. учитель начальных классов ГОУ № 246 Приморского района Санкт-Петербурга 2010г. Тема 13: Реорганизация фирмы. Ликвидация фирмы. Банкротство. Внешние и внутренние факторы банкротства.

Тема 13: Реорганизация фирмы. Ликвидация фирмы. Банкротство. Внешние и внутренние факторы банкротства.  Техника метания малого мяча

Техника метания малого мяча Эндоскопия камеры сгорания

Эндоскопия камеры сгорания A5 series debug guide

A5 series debug guide Оначишич Оксани Михайлівни Портфоліо

Оначишич Оксани Михайлівни Портфоліо Основы применения языка SFC в CoDeSys. Реализация многозадачности

Основы применения языка SFC в CoDeSys. Реализация многозадачности Лекция 7 Тема: Удостоверение договоров, связанных с отчуждением недвижимости

Лекция 7 Тема: Удостоверение договоров, связанных с отчуждением недвижимости Презентация Иван Тихонович Посошков.

Презентация Иван Тихонович Посошков. Урок – экскурсия в мемориальный музей татарского просветителя, ученого, педагога и религиозного деятеля Ризаэддина Фахреддинова

Урок – экскурсия в мемориальный музей татарского просветителя, ученого, педагога и религиозного деятеля Ризаэддина Фахреддинова Тициан Вечеллио 1488/1490—1576

Тициан Вечеллио 1488/1490—1576  Урок №32(113) Соотношение единиц длины (м, дм, см). Решение задач

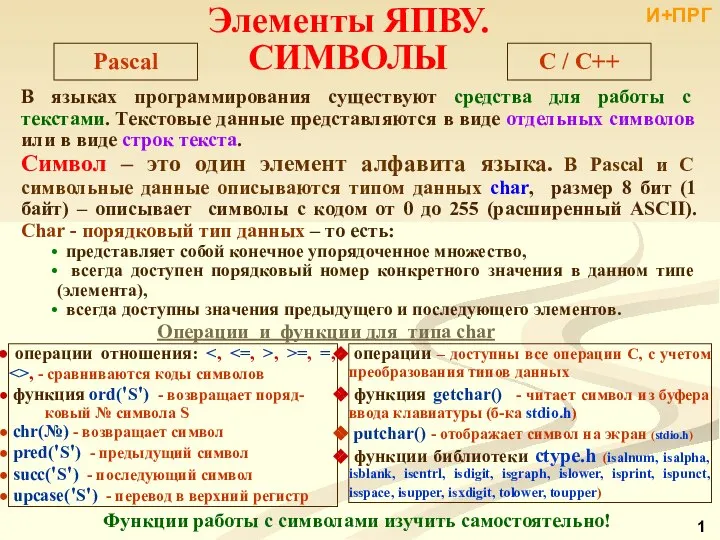

Урок №32(113) Соотношение единиц длины (м, дм, см). Решение задач  Структуры данных - Строки

Структуры данных - Строки Протягивание. Режимные параметры

Протягивание. Режимные параметры Возрождение комплекса ГТО. Готов к труду и обороне Донецкой Народной Республики

Возрождение комплекса ГТО. Готов к труду и обороне Донецкой Народной Республики Межкультурная коммуникация. Формы коммуникации при межкультурном взаимодействии

Межкультурная коммуникация. Формы коммуникации при межкультурном взаимодействии Расчет режимов резания

Расчет режимов резания ДЕЗИНФЕКЦИЯ Презентация по дисциплине: «Основы сестринского дела» Автор: Филатова А.С.

ДЕЗИНФЕКЦИЯ Презентация по дисциплине: «Основы сестринского дела» Автор: Филатова А.С.