Презентация Анализ финансового результата деятельности предприятия и основных показателей рентабельности

- Презентация Анализ финансового результата деятельности предприятия и основных показателей рентабельности

Содержание

- 2. План доклада-презентации: Финансовая деятельность предприятия.; Внешние и внутренние показатели Анализ и уровень динамики показателей; Понятие и

- 3. Анализ финансовой деятельности предприятия Финансовый результат деятельности предприятий в конечном итоге характеризуется показателями прибыли (убытка). Известно,

- 4. Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового

- 5. Финансовые результаты – это системное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия

- 6. В процессе анализа решаются следующие задачи: изучение данных о формировании финансового результата и использовании прибыли; исследование

- 7. Финансовый анализ подразделяется на внешний и внутренний. Особенностями внешнего финансового анализа являются: множественность субъектов анализа, пользователей

- 8. Внутренние факторы - это факторы, зависящие от хозяйствующего субъекта и контролируемые им. К ним относятся: ■

- 10. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за

- 11. Понятие и значение рентабельности предприятия Рентабельность предприятия – один из показателей экономической эффективности деятельности организации. Она

- 12. Понятие и значение рентабельности предприятия Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты

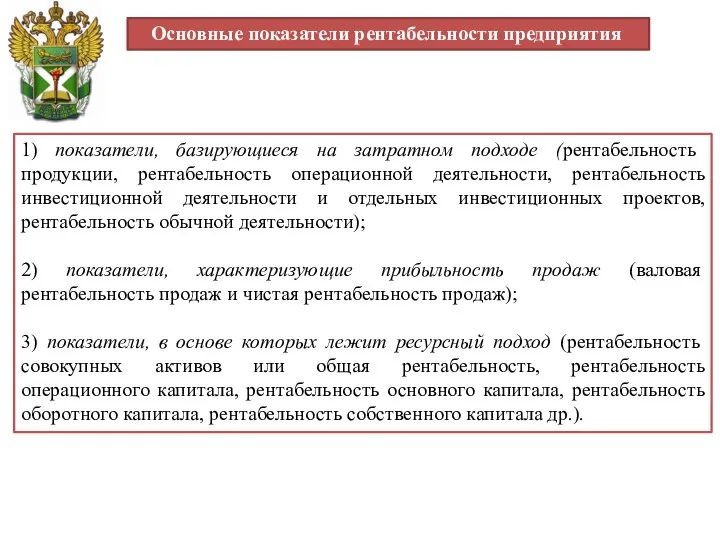

- 13. Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы: 1. Показатели,

- 14. 1) показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность операционной деятельности, рентабельность инвестиционной деятельности и отдельных

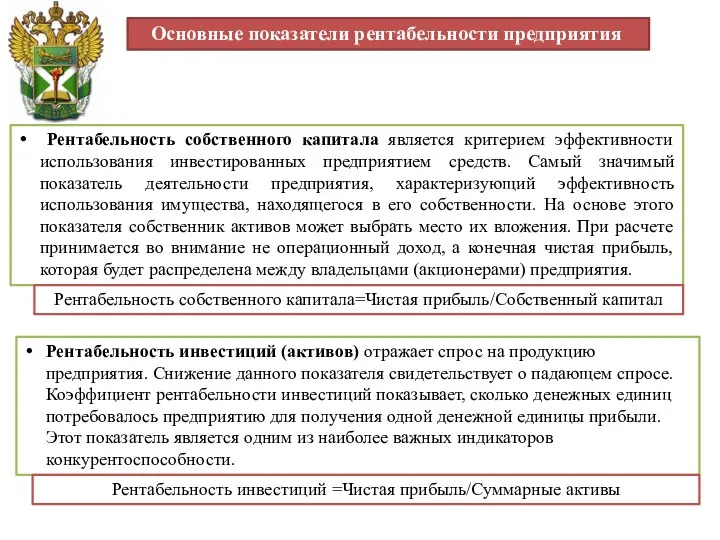

- 15. Основные показатели рентабельности предприятия Рентабельность собственного капитала является критерием эффективности использования инвестированных предприятием средств. Самый значимый

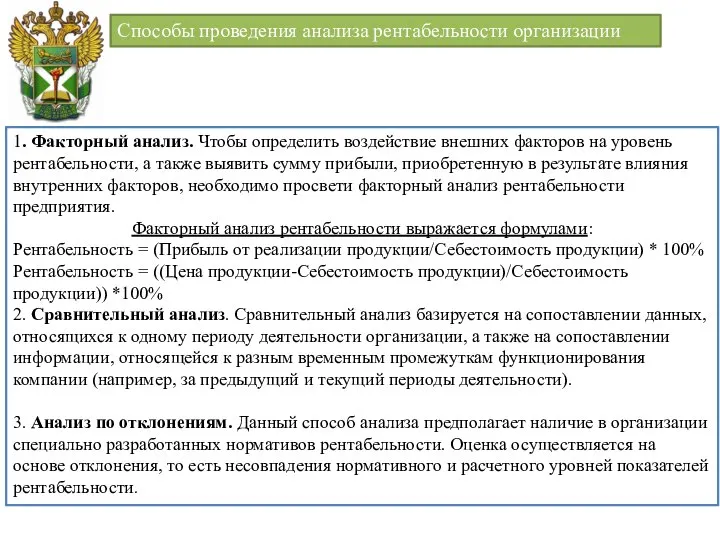

- 16. Способы проведения анализа рентабельности организации 1. Факторный анализ. Чтобы определить воздействие внешних факторов на уровень рентабельности,

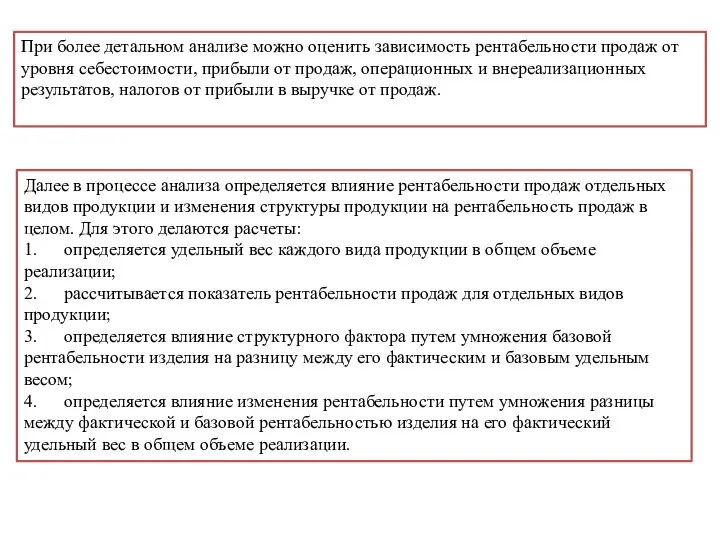

- 17. При более детальном анализе можно оценить зависимость рентабельности продаж от уровня себестоимости, прибыли от продаж, операционных

- 18. Вывод: Итак, нами была рассмотрена экономическая сущность финансовых результатов деятельности предприятия. В данном докладе обосновывается значимость

- 20. Скачать презентацию

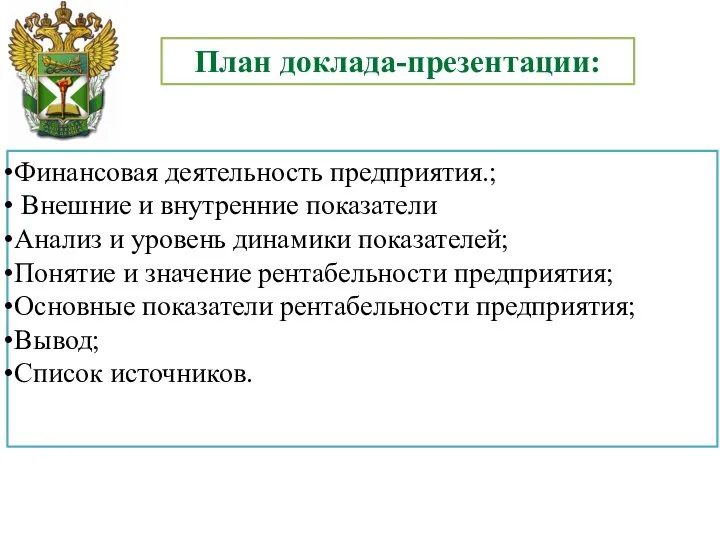

План доклада-презентации:

Финансовая деятельность предприятия.;

Внешние и внутренние показатели

Анализ и уровень динамики

План доклада-презентации:

Финансовая деятельность предприятия.;

Внешние и внутренние показатели

Анализ и уровень динамики

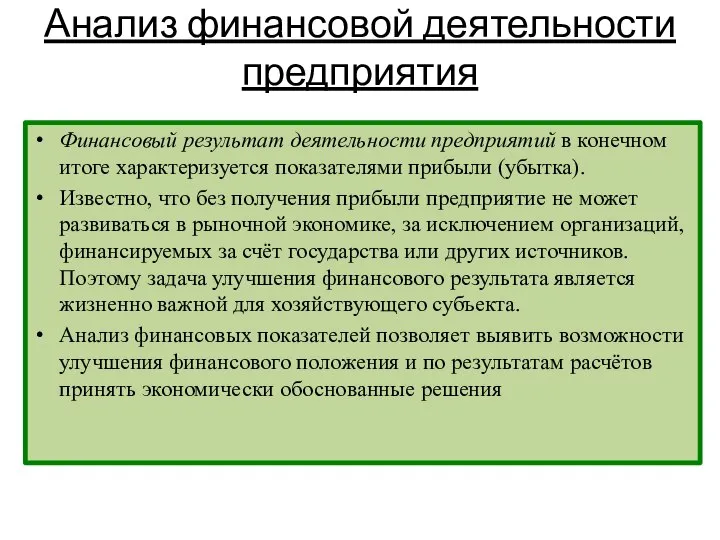

Анализ финансовой деятельности предприятия

Финансовый результат деятельности предприятий в конечном итоге характеризуется

Анализ финансовой деятельности предприятия

Финансовый результат деятельности предприятий в конечном итоге характеризуется

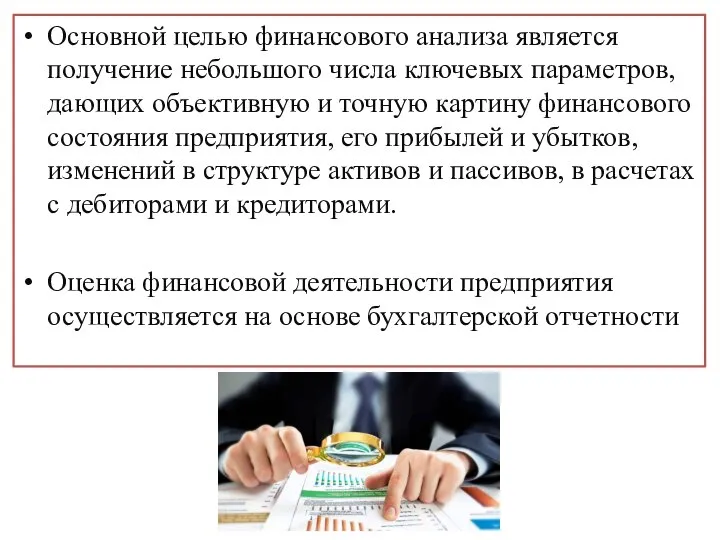

Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих

Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих

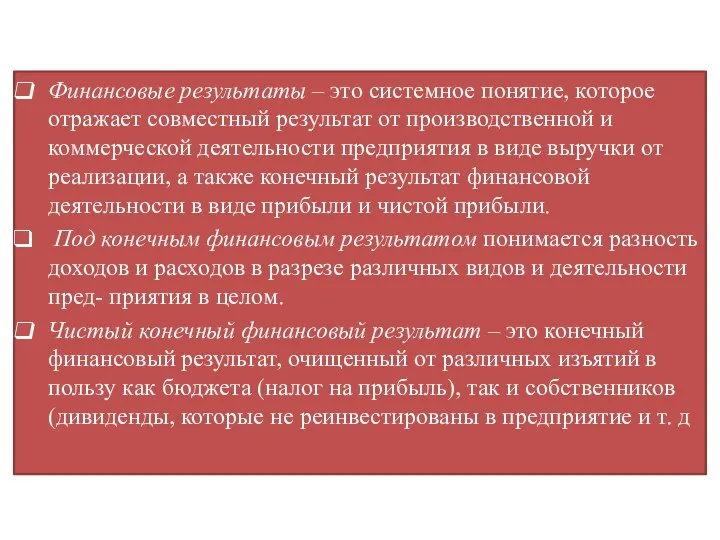

Финансовые результаты – это системное понятие, которое отражает совместный результат от

Финансовые результаты – это системное понятие, которое отражает совместный результат от

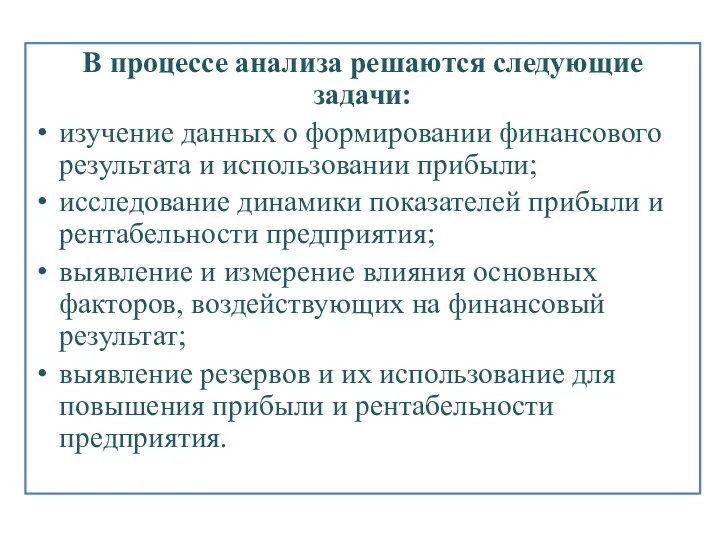

В процессе анализа решаются следующие задачи:

изучение данных о формировании финансового результата

В процессе анализа решаются следующие задачи:

изучение данных о формировании финансового результата

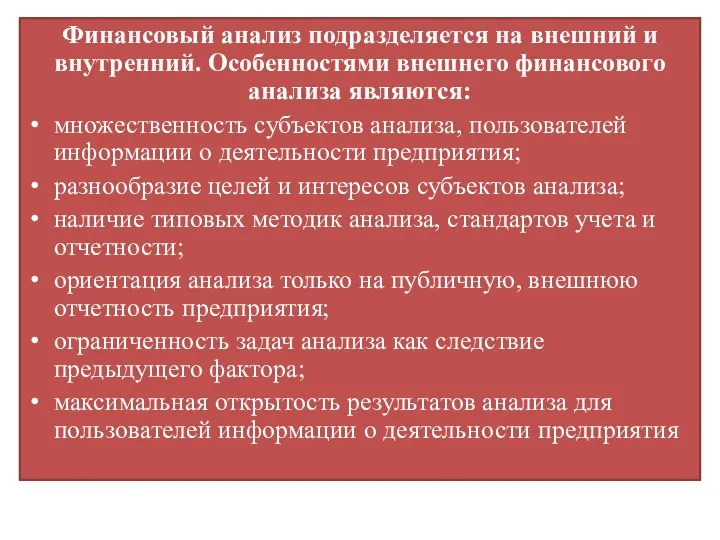

Финансовый анализ подразделяется на внешний и внутренний. Особенностями внешнего финансового анализа

Финансовый анализ подразделяется на внешний и внутренний. Особенностями внешнего финансового анализа

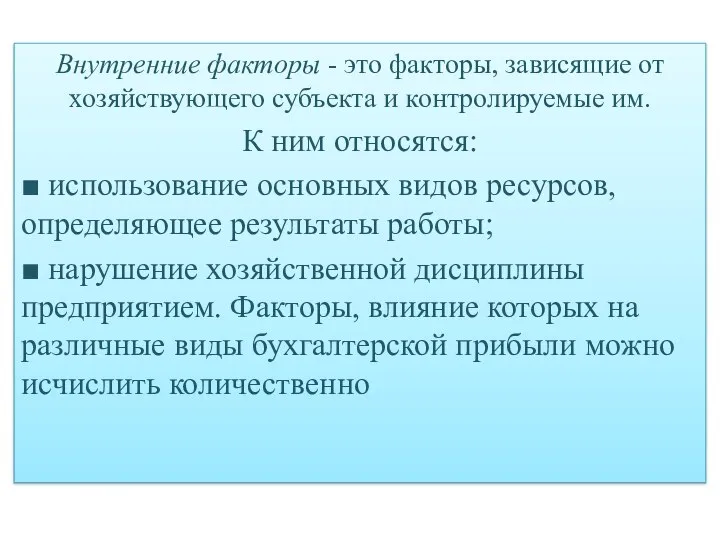

Внутренние факторы - это факторы, зависящие от хозяйствующего субъекта и контролируемые

Внутренние факторы - это факторы, зависящие от хозяйствующего субъекта и контролируемые

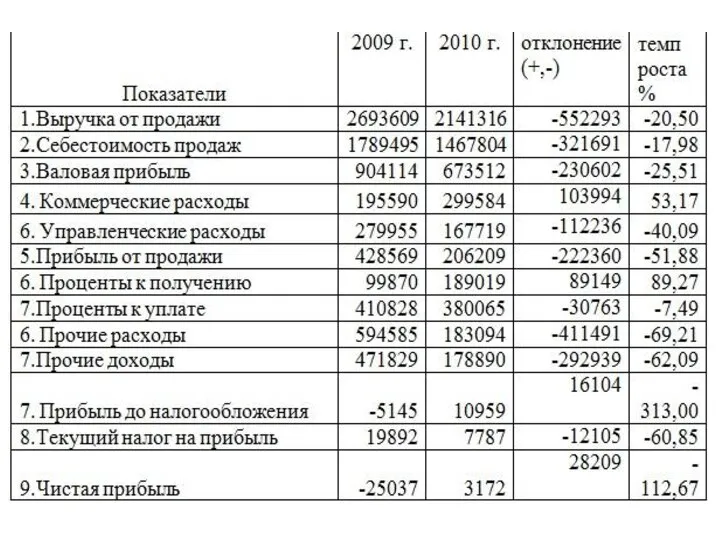

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование,

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование,

Понятие и значение рентабельности предприятия

Рентабельность предприятия – один из показателей

Понятие и значение рентабельности предприятия

Рентабельность предприятия – один из показателей

Понятие и значение рентабельности предприятия

Таким образом, можно сделать вывод, что

Понятие и значение рентабельности предприятия

Таким образом, можно сделать вывод, что

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены

1) показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность операционной деятельности,

1) показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность операционной деятельности,

Основные показатели рентабельности предприятия

Рентабельность собственного капитала является критерием эффективности

Основные показатели рентабельности предприятия

Рентабельность собственного капитала является критерием эффективности

Способы проведения анализа рентабельности организации

1. Факторный анализ. Чтобы определить воздействие внешних

Способы проведения анализа рентабельности организации

1. Факторный анализ. Чтобы определить воздействие внешних

При более детальном анализе можно оценить зависимость рентабельности продаж от уровня

При более детальном анализе можно оценить зависимость рентабельности продаж от уровня

Вывод:

Итак, нами была рассмотрена экономическая сущность финансовых результатов деятельности предприятия. В данном

Вывод:

Итак, нами была рассмотрена экономическая сущность финансовых результатов деятельности предприятия. В данном

Презентация "Оценка масштабов теневой экономики2" - скачать презентации по Экономике

Презентация "Оценка масштабов теневой экономики2" - скачать презентации по Экономике ВПМ. Математичне програмування та дослідження операцій. Основні аналітичні властивості задач ЛП. Канонічна форма. (Лекція 2)

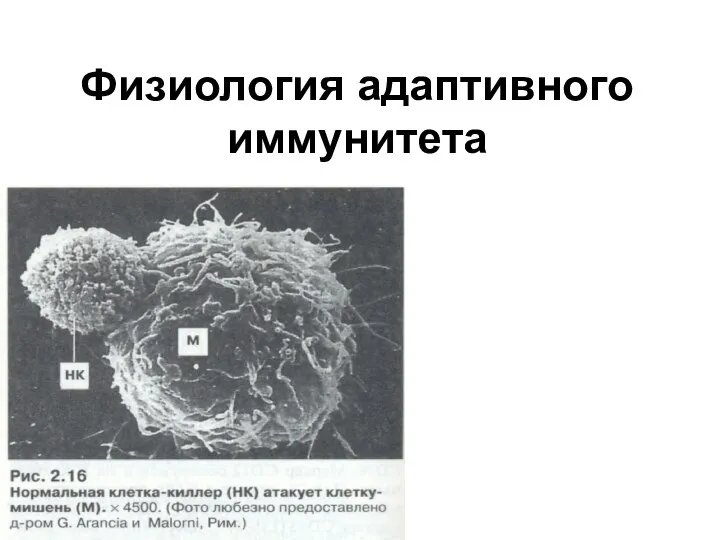

ВПМ. Математичне програмування та дослідження операцій. Основні аналітичні властивості задач ЛП. Канонічна форма. (Лекція 2) Физиология адаптивного иммунитета

Физиология адаптивного иммунитета Ислам. Коран

Ислам. Коран Контроль качества работ по возведению каменных конструкций

Контроль качества работ по возведению каменных конструкций Организация системы внеурочной, внешкольной деятельности по продвижению физической культуры и спорта

Организация системы внеурочной, внешкольной деятельности по продвижению физической культуры и спорта Особенности российского либерализма.Охранительный либерализм Чичерина и его концепция правового государства

Особенности российского либерализма.Охранительный либерализм Чичерина и его концепция правового государства Использование мультимедийных технологий на уроках Обидина М.Б.

Использование мультимедийных технологий на уроках Обидина М.Б. Чехов Антон Павлович биография

Чехов Антон Павлович биография  Состояние и перспективы развития российской химической и нефтехимической промышленности

Состояние и перспективы развития российской химической и нефтехимической промышленности Расположение точек относительно осей координат - презентация по Алгебре

Расположение точек относительно осей координат - презентация по Алгебре . Взаимодействие информационных технологий и бизнеса

. Взаимодействие информационных технологий и бизнеса КАРЛ ПАВЛОВИЧ БРЮЛОВ (1799-1852)

КАРЛ ПАВЛОВИЧ БРЮЛОВ (1799-1852) Презентация Актуальные вопросы и особенности прохождения государственной службы в таможенных органах

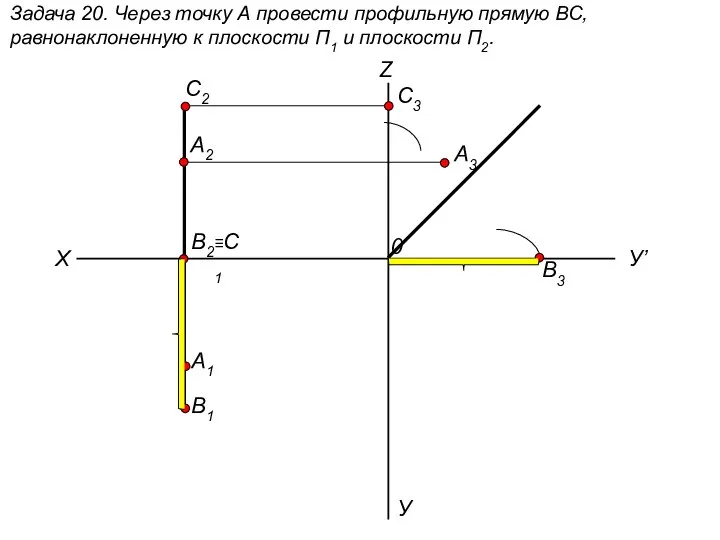

Презентация Актуальные вопросы и особенности прохождения государственной службы в таможенных органах  Через точку А провести профильную прямую ВС, равнонаклоненную к плоскости П1 и плоскости П2. (задача 20)

Через точку А провести профильную прямую ВС, равнонаклоненную к плоскости П1 и плоскости П2. (задача 20) Черные металлы

Черные металлы «Условия применения компьютерных программ в начальной школе» "Скажи мне, и я забуду. Покажи мне, - я см

«Условия применения компьютерных программ в начальной школе» "Скажи мне, и я забуду. Покажи мне, - я см Пасха

Пасха «Слова-паразиты, или экология речи» Исполнитель Пинчугина Алена Руководитель Карпенко Е.В., учитель русского языка

«Слова-паразиты, или экология речи» Исполнитель Пинчугина Алена Руководитель Карпенко Е.В., учитель русского языка Осмотр как следственное действие

Осмотр как следственное действие  Массивы. Заполнение массивов

Массивы. Заполнение массивов Геометрические построения на чертежах

Геометрические построения на чертежах Основы локальных вычислительных сетей

Основы локальных вычислительных сетей  Презентация Показатели динамики рынка зерна в рф

Презентация Показатели динамики рынка зерна в рф  свёртыв сист . группы крови

свёртыв сист . группы крови Кандидозный вульвовагинит

Кандидозный вульвовагинит Всемирный банк

Всемирный банк Виды республик и их признаки

Виды республик и их признаки